数字普惠金融对企业绿色创新水平的影响研究

2023-05-21张雅琪张烨

张雅琪 张烨

摘 要:以2012—2020年上市公司为样本,构建双向固定效应模型,研究数字普惠金融对企业绿色创新水平的影响及作用机制。研究结果发现,数字普惠金融能通过缓解融资约束促进企业绿色创新。进一步分析发现,数字普惠金融对企业绿色创新的激励作用在非国有企业和重污染企业中更为显著。因此,需要进一步推动数字普惠金融的发展,引导数字普惠金融服务主体积极利用数字技术来推动自身绿色创新,政府等主体也需考虑企业的异质性来制定相應的政策。

关键词:数字普惠金融;融资约束;企业绿色创新

中图分类号:F830.9 文献标志码:A 文章编号:1673-291X(2023)07-0010-03

一、研究背景

改革开放以来,中国经济发展迅速,但随之而来的环境污染和资源过度消耗问题也日益严重。绿色发展理念的提出,体现了我们党对我国经济社会发展阶段性特征的科学把握。如何在发展经济的同时保护环境,真正实现绿色发展是现阶段的重要目标[1]。其中,企业进行绿色创新是协调环境保护和经济发展的一个重要渠道。然而,企业绿色创新具有高风险、高投入、周期长等特点,并且绿色创新需要大量稳定的现金流来做支撑,面临着短期成果无法及时获得市场价值的风险,企业绿色创新有着较大的融资约束,这时需要金融市场的支持。传统金融市场在资金供给方面存在着市场运行效率低下、资金供给不足以及错配问题,而伴随数字技术和传统金融的融合而产生的数字普惠金融,能在一定程度上缓解金融市场中的信息不对称问题,扩宽企业的融资渠道和提供更有力的资金支持,能够为企业绿色创新提供新的机遇[2]。

本文将研究数字普惠金融的发展对企业绿色创新水平存在的影响,并研究融资约束在其中的作用机制,并从不同产权性质、不同行业性质企业角度出发探究其影响是否存在异质性。从已有的研究中发现,数字普惠金融从宏观层面上影响国民经济生活较多,例如促进居民的消费升级、促进创业和经济增长、收敛了城乡收入差距等。在微观层面,视角也大多着重于对企业技术创新的影响。本文将对问题进行延伸,探究数字普惠金融对绿色创新水平的影响,以更加契合当前绿色发展的时代主题,并从市场机制的角度补充有关企业绿色创新的相关研究,丰富相关理论。

二、实证研究设计

(一)数据来源

本文以2012—2020年A股上市公司作为研究样本,并对数据做以下处理:(1)剔除金融行业和房地产行业企业;(2)剔除ST以及*ST企业;(3)剔除相关财务数据缺失的企业,最终得到16 715个企业—年份数据。

(二)模型设计

为了探究数字普惠金融对企业绿色创新的影响,构建如下的基准模型:

innoi,t=β0+β1indexv,t+β2controli,t+εi,t(1)

模型(1)中,i、v、t分别表示企业、地级市和年份,其中innoi,t表示企业绿色创新水平,用绿色专利申请总数衡量,indexv,t表示数字普惠金融,controli,t表示一系列控制变量,εi,t表示随机误差项。本文使用了固定效应模型,控制了行业和年份固定效应。进一步,针对假说2,本文参考温忠麟等[3]提出的中介效应程序进行检验,构建如下模型:

KZi,t=α0+α1indexv,t+α2controli,t+εi,t(2)

innoi,t=γ0+γ1indexv,t+γ2KZi,t+γ3controli,t+εi,t(3)

其中,KZ表示融资约束水平,控制变量的选取和模型(1)相同。

(三)研究假设

H0:数字普惠金融能够提高企业绿色创新水平。

H1:数字普惠金融通过缓解融资约束来提高企业绿色创新水平。

三、实证结果分析

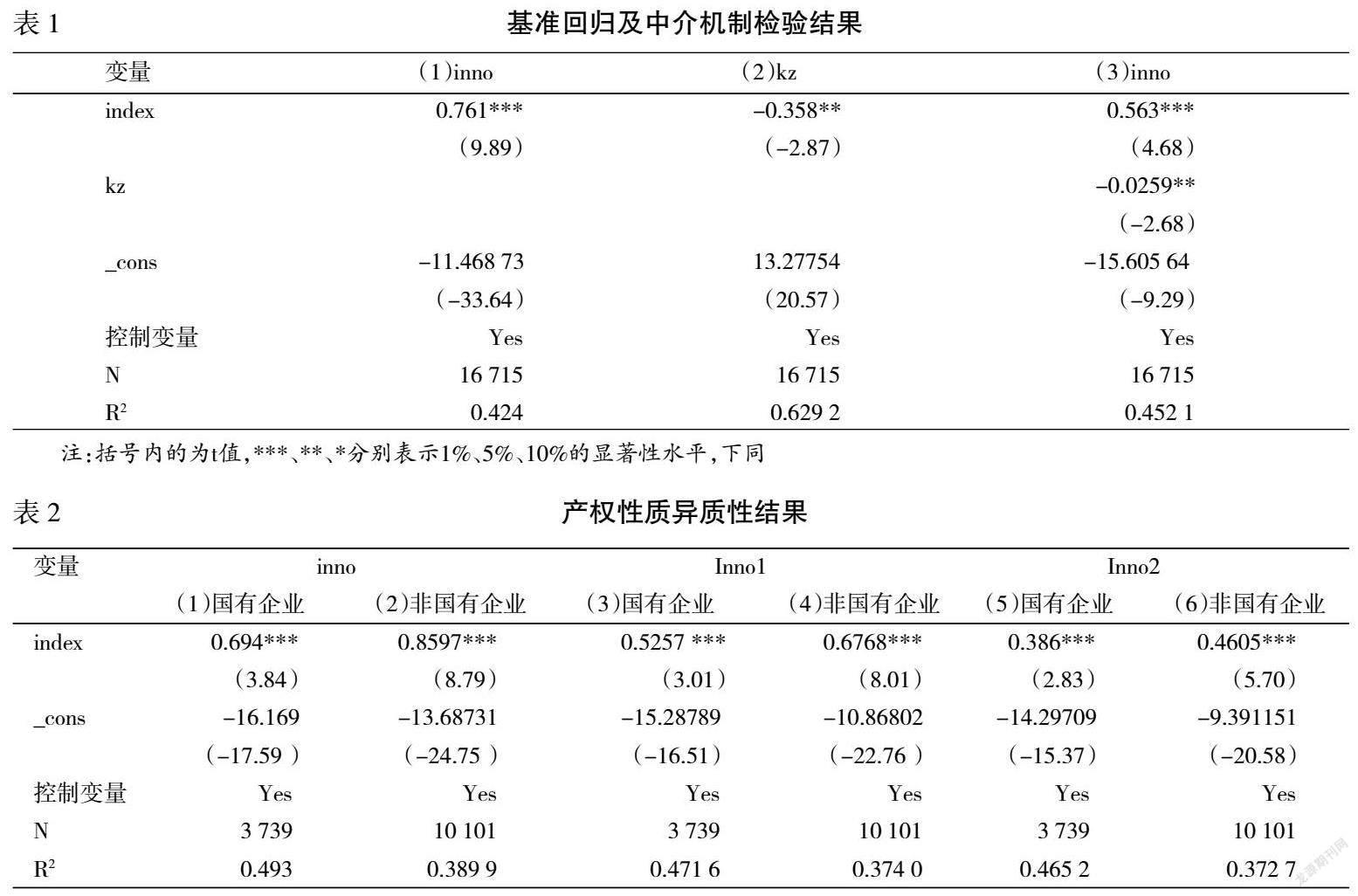

根据上文的分析,数字普惠金融能够通过缓解融资约束从而促进企业绿色创新,结果如表1所示,第一步对数字普惠金融和企业绿色创新之间的基准关系进行检验,第(1)列的结果表明在1%的显著性水平上,数字普惠金融能够显著促进企业绿色创新,假说H0成立。第二步,加入KZ指数对模型(2)进行回归,列(2)结果显示,在1%的显著性水平上,数字普惠金融能够缓解企业融资约束,一方面,数字普惠金融能够吸收金融市场中的长尾群体,扩大资金融资渠道;另一方面,能够缓解信息不对称问题,提高信贷的可获得程度,为企业提供更有力的资金支持,从而缓解融资约束[4]。第三步,对模型(3)进行回归,检验融资约束在数字普惠金融促进企业绿色创新的过程中是否起到中介作用。结果表明,α1、γ2均在1%的统计水平显著,说明存在中介效应,且加入融资约束后,数字普惠金融的系数γ1显著,且相对β1有所减小,属于部分中介效应,假说H1成立。

四、进一步分析

(一)企业产权性质异质性分析

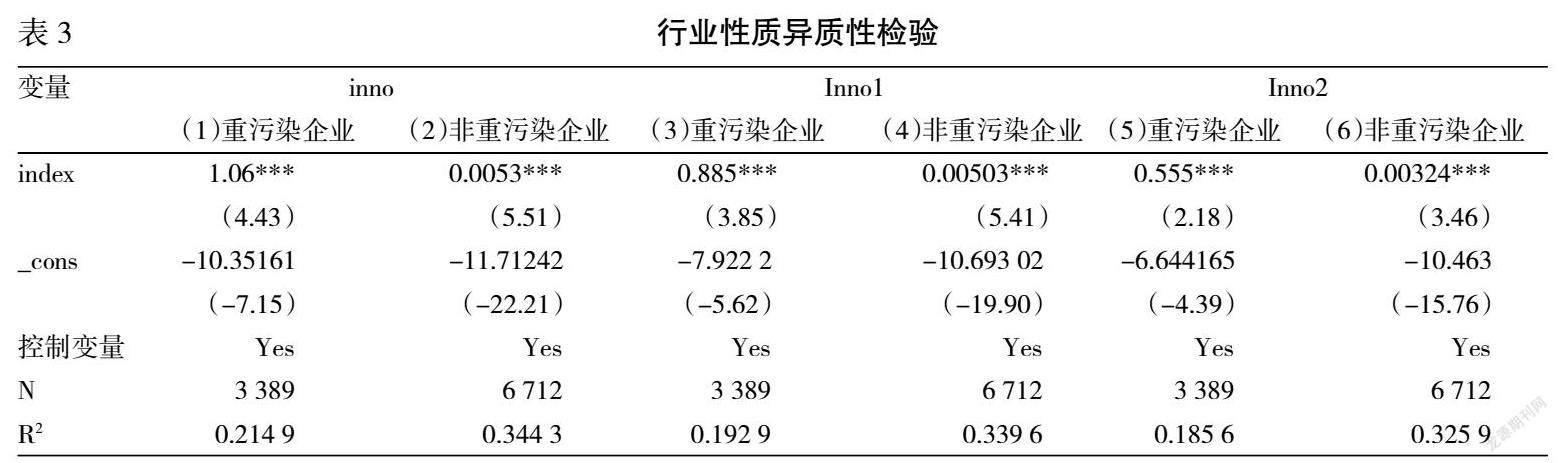

为了进一步探讨数字普惠金融对不同产权性质企业绿色创新水平的影响,本文将所研究的企业分为国有和非国有企业,分别进行实证分析,并为了使研究结论更为稳健可靠,本文参照翟华云等人用绿色专利授权数量和参照顾海峰等人用绿色实用新型专利申请数量来衡量企业绿色创新水平,分别记作inno1和inno2,来替代被解释变量。结果如表2所示,结果表明,数字普惠金融均能显著提升不同产权性质的企业绿色创新水平,但数字普惠金融的激励作用在非国有企业中更为明显。

究其原因,国有企业和非国有企业承担的社会责任不同,非国有企业往往以利润最大化为目标,通常优先考虑经济效益,国有企业在一定程度上承担着保障民生、改善就业等社会角色,这与国家的发展目标高度一致,往往能够得到金融机构的资金和政府政策上的支持,获取信息成本也更低,非国有企业相比国有企业,往往面临的融资约束更大。因此,当数字普惠金融改善金融环境时,一直面临的融资约束较小的国有企业所处环境更优时,做出的与经营相关决策变动也会较小,而非国有企业在利润最大化的目标驱动下,会对资金进行更为高效的配置。如投入绿色创新中,既能降低环境规制成本,也能提升产品在市场上的竞争力。

(二)企业行业性质异质性分析

为了进一步探讨数字普惠金融对不同行业性质企业的绿色创新的影响效果,本文将所研究的企业样本分为重污染企业和非重污染企业,分别进行回归分析,结果如表3所示。结果表明,数字普惠金融都能够显著地提升不同行业性质的企业绿色创新水平,但数字普惠金融的激励作用在重污染企业中更为明显。

重污染企业相对非重污染企业更容易受到外源融资约束,国家绿色信贷政策提高了重污染企业的贷款门槛,进而提高了其融资成本。因此,相对于非重污染企业,重污染企业进行绿色创新的意愿更为强烈。在绿色发展的背景下,国家越来越注重环境保护问题,尝试通过环境规制将企业发展所带来的环境问题内部化,倒逼企业绿色创新。面对污染环境所带来的高费用,绿色转型成为重污染企业的必经之路,一方面可以节约成本,另一方面可以提升自己的产品竞争力,以获得企业的长足发展,这个过程需要大量的资金支持。当面临金融环境的改善时,重污染企业进行绿色创新以推动其绿色转型的意愿更为强烈。所以,数字普惠金融对重污染企业进行绿色创新的促进作用更强。

五、结论和启示

本文以2012—2020年上市公司为样本,构建面板数据并采用双向固定效应模型对数字普惠金融是否提升企业绿色创新水平,以及其中的中介机制和影响的异质性进行了实证分析。研究结果发现,数字普惠金融能通过缓解融资约束促进企业绿色创新,进一步异质性分析发现,数字普惠金融的激励作用在非国有企业和重污染企业中更为明显。据此,本文提出如下建议。

第一,进一步推动数字金融的发展,加快大数据、云计算和人工智能与数字金融的融合,加强相关基础设施以及配套服务的建设,使数字普惠金融在覆盖广度、使用深度以及数字化程度方面都能得到发展,进而为企业绿色创新提供更好的资金支持和金融服务。

第二,政府在制定相关政策时,应该考虑企业的产权性质和行业性质。就产权性质而言,数字普惠金融对非国有企业绿色创新激励效果更为显著。但往往非国有企业受到融资约束更大,政策的制定应该积极释放非国有企业的活力,为其创造更好的融资环境以推动企业绿色创新。而对于国有企业,应深化改革推进其市场化以增强企业的绿色创新能力。就行业性质而言,重污染企业相比非重污染企业绿色转型的意愿更为强烈,一方面为了节约环境规制所带来的成本,另一方面为了提高产品的竞争力。但因其行业性质以及信息不对称问题,通过传统金融机构的方式进行融资,容易遇到融资难融资成本高的问题。数字普惠金融的发展是一个很好的机遇,政府应该对重污染企业加大扶持力度,进一步促进其绿色创新意愿的同时缓解其遇到的融资约束。

第三,鼓励并引导数字普惠金融服务主体积极利用数字技术来推动自身绿色创新,特别是解决绿色创新中遇到的融资约束问题。例如,可以引导企业改善经营模式,或通过优化企业内部结构等方式来降低企业对外源融资的依赖。除此,还可以鼓励企业利用数字普惠金融扩宽融资渠道,并非一味地依赖传统金融机构获得高成本资金。

参考文献:

[1] 翟华云,刘易斯.数字金融发展、融资约束与企业绿色创新关系研究[J].科技进步与对策,2021,38(17):116-124.

[2] 万佳彧,周勤,肖义.数字金融、融资约束与企业创新[J].经济评论,2020,(1):71-83.

[3] 温忠麟,张雷,侯杰泰,刘红云.中介效应检验程序及其应用[J].心理学报,2004,(5):614-620.

[4] 顧海峰,高水文.数字金融发展对企业绿色创新的影响研究[J].统计与信息论坛,2022,37(11):77-93.

[责任编辑 卫 星]