燃气项目财务分析若干问题的探讨

2023-05-13赵万鹏

赵万鹏

(中国市政工程华北设计研究总院有限公司 第十设计研究院, 天津 300074)

1 概述

财务分析是指在国家现行财税制度和价格体系下,计算项目的财务效益和费用,分析项目的赢利能力和清偿能力,评价项目在财务上的可行性。燃气项目财务分析较为复杂,本文结合实际情况探讨财务分析中应该注意的问题。

2 财务效益与费用估算需准确

财务效益与费用是财务分析的重要基础,估算的准确性与可靠程度对项目财务分析影响极大。财务效益和费用估算应遵循“有无对比”的原则,正确识别和估算有项目和无项目的财务效益与费用。燃气项目财务分析中不能准确估算财务效益与费用一般表现在如下几个方面。

2.1 漏算间接效益

此处的间接效益为并未在新建项目的运营中直接体现的效益,可以使项目增收或者节支。由于在项目直接收益中不能体现,经常在财务分析中被遗漏,进而对项目预期效益产生很大影响,甚至会导致决策错误。

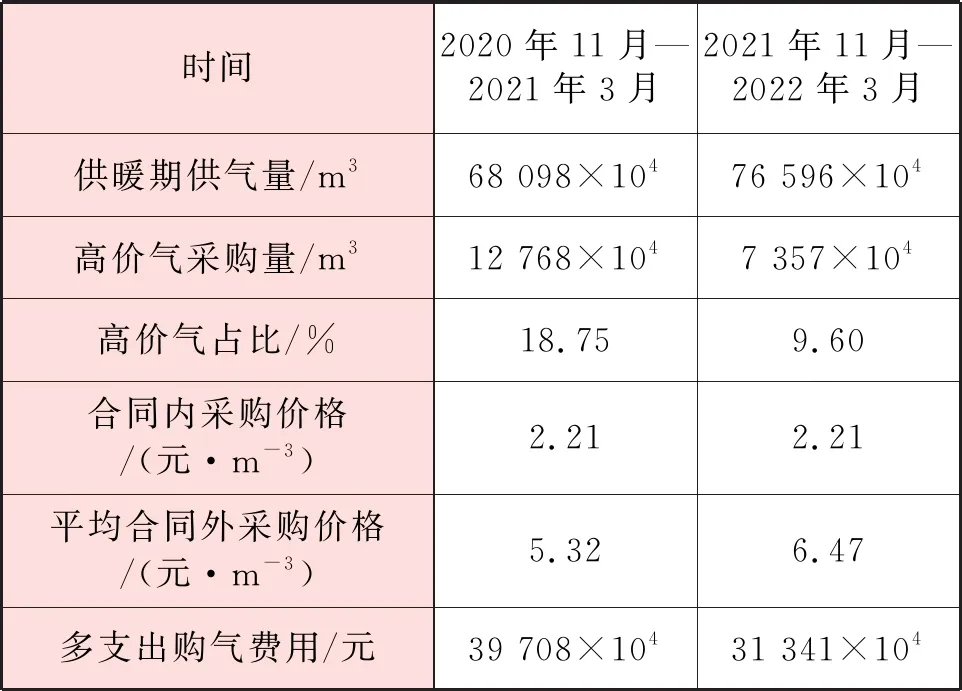

以湖南某市应急调峰储配站项目财务分析为例。该项目建设方在当地已经营逾10 a,对该市的年用气量预测一直较为准确。但随着市民生活水平不断提高,近年来供暖用气量快速增加。供暖用户冬夏用气不均衡,且受气温影响明显,实际年用气量和预测年用气量经常出现较大偏差。实际年用气量偏大时,合同外调峰气量需要支付很高的价格,实际年用气量偏小时,合同内气量消耗不掉会被上游供气公司罚款,造成的经济损失较大。该市2020年和2021年供暖期用气量统计见表1。

表1 2020年和2021年供暖期用气量统计

可以看出,公司每个供暖期多支出的购气费用高达3×108~4×108元。为减少损失,建设方拟建设应急调峰储配站项目。

该项目投资15.6×108元,包含液化、储存、气化、调压等功能。建成后可以提供6 000×104m3天然气储存能力。经营思路为在夏季用气淡季时将合同内的低价气液化储存至储罐,待供暖期再气化调压输入高压管网调峰。气量有盈余时还可以外销一部分液化天然气。进行财务分析时,调峰气量的购入价格是2.21元/m3,销售价格为4.5元/m3。调峰气贡献的净现金流(不含增值税)为12 241×104元/a。该项目此情况下税后内部收益率为-0.04%,低于建设方预期的7%。财务净现值为-69 222×104元,投资回收期超出计算期,在经济上是不可行的。

上述算法的错误之处是没有把项目带来的间接效益计算入收益。实际情况是,如果没有此项目,供暖期调峰的6 000×104m3天然气需要按照合同外采购价格购买。如果将间接效益也纳入项目收益,合同外采购价格约6.0 元/m3,带来的成本节约为22 740×104元,把成本节约作为间接效益加入到计算模型中,并考虑液化、储存和气化成本,经计算项目税后内部收益率为9.68%,高于建设方预期的7%。财务净现值为32 276×104元,投资回收期为10.6 a,在经济上是可行的。

由此项目的不可行到可行充分说明,间接效益对项目的经济效益有很大的影响。

天津某能源公司的案例更为明显。该公司的一个供热站年耗气量3 000×104m3/a,之前没有管道气供应,只能使用高价的LNG。平均购入价格(折合成天然气)约为5.29 元/m3,而同期管道气价格为3.43 元/m3。该公司投资2 125.57×104元建设燃气管道,将气源从高价LNG转换为管道气。若只按直接收益计算,则该项目经济上不可行。而考虑间接效益后,每年的收益为3 839×104元/a。扣除经营成本后仍然有纯收益3 539×104元/a,一年就可收回全部投资。

2.2 天然气价格选择错误

天然气价格选择错误大多出现在燃气项目接气点不在门站,或供应端不到用户的情况下。如果财务分析人员对天然气价格了解不够,就可能出现错误地使用门站价格代替接气点价格或用户价格代替供应端价格,从而使项目的效益估算产生偏差,进而影响投资决策的正确性。

下面以某西部城市LNG液化厂项目为例说明。该项目投资5.25×108元,建设100×104m3/d天然气液化厂1座。经营模式为以1.51元/m3的价格购入天然气,经液化后按4 300元/t外销,年开工率70%,投资方的预期收益率为税后12%。经计算,该项目的税后内部收益率高达32.55%,财务净现值为72 026×104元,投资回收期仅为4.6 a。项目财务指标远远好于投资方的预期。后经了解,投资方提供的1.51 元/m3的天然气价格是当地门站价,当地高压管网公司销售给天然气液化厂的天然气价格是2.01 元/m3。4 300 元/t的外销价格是周边目标市场的平均售价,扣除运费和二级经销商的利润后实际出厂价只有3 800 元/t。按此情况重新计算,该项目的税后内部收益率仅为7.98%,财务净现值为-11 181×104元,投资回收期为11.6 a。财务指标低于投资方的预期,项目最终得出不可行的结论。

2.3 关键技术参数不准确

以河北某LNG加气站项目为例说明。该项目位于102国道旁,目标用户为LNG重卡。该项目投资2 800×104元,6台加气机及储罐等设备,预计LNG日加注量为100 t/a。LNG进、售气差价为430元/t,投资方预期收益率15%。经计算,项目税后内部收益率为30.18%,财务净现值为2 147×104元,投资回收期仅为4.4 a。后经分析,即使项目市场预测准确,设备加注能力满足,但是受场地制约,日加注量不可能达到100 t/a。实地考察类似加气站后,将日加注量定为50 t。此时项目税后内部收益率为8.77%,财务净现值为-776×104元,投资回收期为10.6 a。收益低于投资方预期,项目没有通过。

3 计算模型要与实际经营模式相符

燃气项目中容易混淆的参数有管输费和进、售气价差。管输费是管道运输企业向委托方收取的输送油、气等货物的费用。进、售气价差是燃气销售企业购入与销售燃气的价格差。两者缴纳的增值税存在较大差异。根据财政部、国家税务总局《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)文件附件3《营业税改征增值税试点过渡政策的规定》中第二项“增值税即征即退”部分的规定:一般纳税人提供管道运输服务,对其增值税实际税负超过3%的部分实行增值税即征即退政策。所以管道运输项目以销项税与进项税的差额和销售收入乘以3%这2个值中较小的一个作为上缴增值税额。

下面以天津某燃气管道项目为例说明。该项目投资1.482 2×108元,建设天然气门站1座,高压管道约30 km。建成后可每年向分布式能源站输送7.0×108m3天然气。建设方在委托经济分析时要求保证税后内部收益率不低于8%的情况下推算管输费,并以此作为与下游分布式能源站谈判的依据。于是按运输企业经营模式建立模型计算,管输费临界值为0.037 5元/m3(此时项目税后内部收益率为8.00%,财务净现值为0元,投资回收期为11.4 a),建议管输费为0.04元/m3(此时项目税后内部收益率为9.03%,财务净现值为1 031×104元,投资回收期为10.7 a)。后经了解该项目的经营模式是销售燃气,需按燃气销售计算增值税。重新建模,计算结果为进售气差价临界值为0.047 1 元/m3(此时项目税后内部收益率为8.00%,财务净现值为0元,投资回收期为11.7 a),建议进售气价差0.05 元/m3(此时项目税后内部收益率为9.10%,财务净现值为1 240×104元,投资回收期为10.9 a)。若采用0.04元/m3的进售气价差,项目的税后内部收益率为5.21%,财务净现值为-3 049×104元,投资回收期为14.4 a。财务指标低于建设方预期。造成这样差距的原因就是2种经营模式有大约350×104元/a的纳税差额。由此可见,由于管道运输和燃气销售这2种经营模式所需缴纳的增值税差别较大,在进行财务分析时需要根据项目的经营模式使用相应的增值税计算方法。

4 敏感性分析指标选取要贴合实际

单因素敏感性分析是燃气项目经常采用的分析方法。即结合经验判断选择单个对项目效益影响较大的不确定因素进行分析,进而找出项目生命周期中风险控制的重点。不确定因素一般选用投资、燃气销售价格、燃气购入价格、经营成本、生产负荷等;衡量指标一般选择内部收益率,也可根据项目特点选取净现值或投资回收期,必要时可同时针对2个或2个以上的指标进行分析。

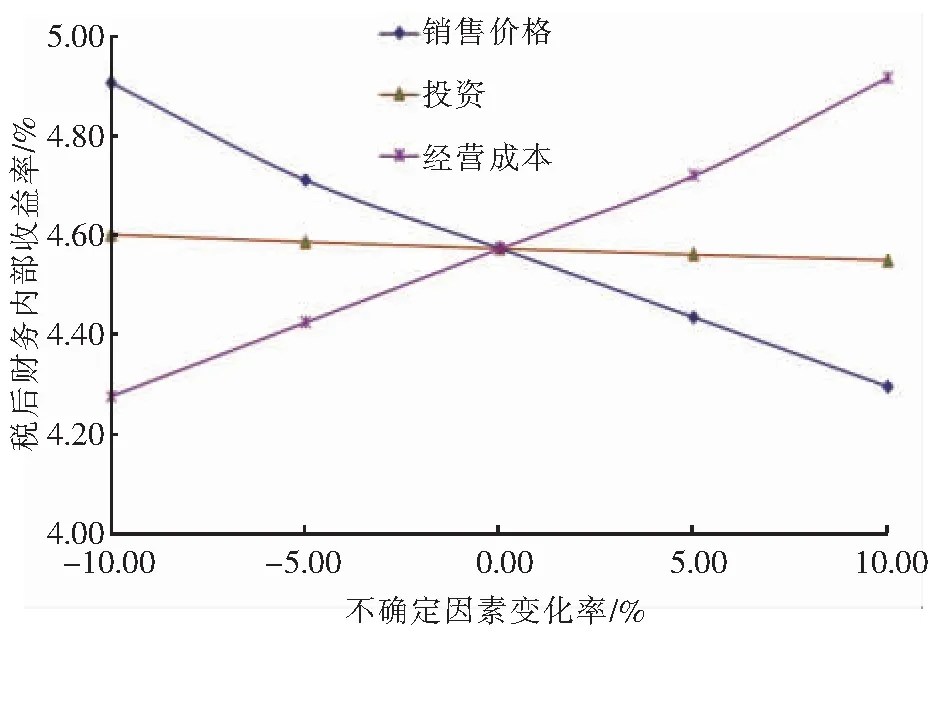

当项目存在某些特定情况时常规的不确定因素和衡量指标会得出不合常理结果。下面以河北省某新区东部A片区燃气工程为例说明。该项目投资6 132×104元,建设燃气管道、调压设施等。项目建成后每年向各类用户销售天然气668×104m3。由于该项目在新区定义为保民生项目,各类用户销售气价执行政府定价(该价格低于正常水平),造成项目运营期内每年仅有约100×104元的进、售气价差,扣除其他成本后运营首年亏损约850×104元。由于无法偿还贷款,亏损额有逐年增加的趋势,项目无法运营。随即当地改发局制定了相应的补贴机制:项目运营初期,由新区管委会按照“使用者付费+可行性缺口补助”原则,据实核定项目运营成本,年度财政补贴按照年度准许总收入与使用者付费的差值确定;项目运营中后期,如年度准许总收入与使用者付费之间不存在缺口,则不进行补贴,如仍出现缺口,继续执行年度补贴政策。年度准许总收入包含准许成本和微利收益2个部分,准许成本等于项目年度总成本费用,包括经营成本、折旧费、摊销费和利息;微利收益按照项目年度总成本费用利润率为2%确定。按此情况计算该项目的税后内部收益率为4.57%,投资回收期为14.74 a,各年财务计划现金流量均大于或等于0。效益虽然不好,但可以维持运营,符合项目建设目的。但财务分析中单因素敏感性分析出现了一个反常的现象。错误的敏感性分析见图1。

图1 错误的敏感性分析

其中经营成本与效益本应负相关,即经营成本提高效益降低,经营成本降低效益提高,应该是一条递减曲线。销售价格与效益应正相关,应该是一条递增曲线。但本项目却出现了完全相反的现象。依据此计算结果得出的结论为:项目需要尽量降低销售价格、提高经营成本来增加收益。这显然是非常不合理的。

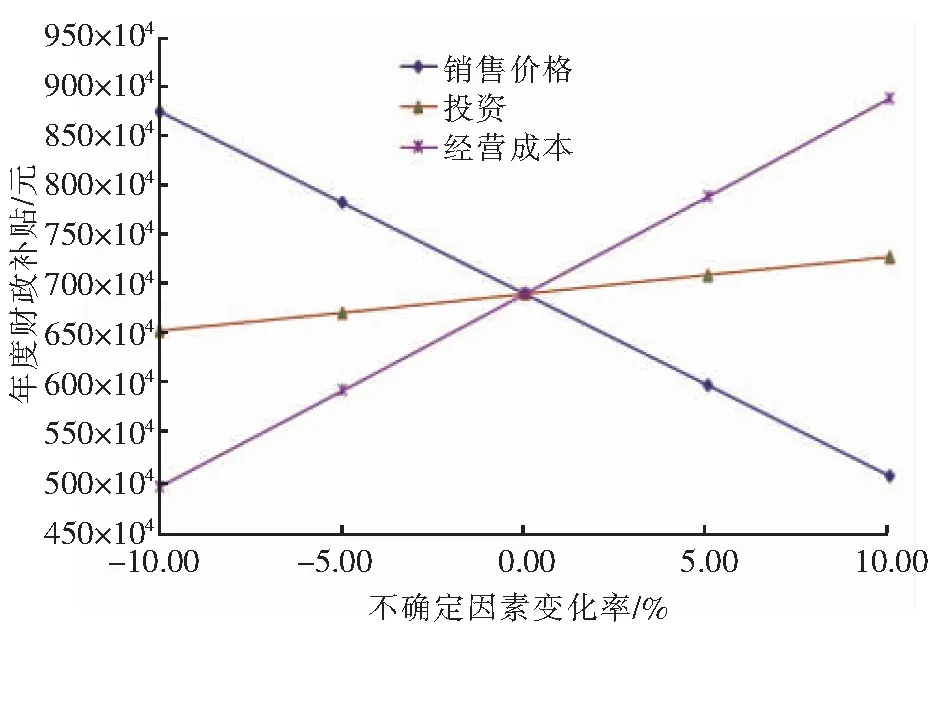

造成这种不合常理情况的原因是财务分析模型中增加的财政补贴是一个非常规变量,这个变量的作用是冲抵其他不确定因素变化对衡量指标的影响。此时处理的方式有2种。一个是剥夺财政补贴的变量特性,在测算模型中将年度财政补贴修改为定值,然后测算各因素变化对内部收益率的影响。这将得到一个正常的敏感性分析曲线。另外一个是更改衡量指标。将年度财政补贴作为衡量指标,基准状态下的内部收益率设为定值。即在保持内部收益率不变的情况下考察销售价格、投资、经营成本对年度财政补贴的影响。正确的敏感性分析见图2。

图2 正确的敏感性分析

从图2可以看出,年度财政补贴和投资与经营成本正相关,与销售价格负相关。结合各条曲线的斜率得出如下结论:基准状态下需要年度财政补贴691×104元。在保持微利运营的前提下,销售价格提高、经营成本降低都会降低财政补贴额。经营成本和销售价格对年度财政补贴影响较大,投资影响较小。所以控制经营成本和保证销售价格是项目运营过程中应重点关注的问题。由于项目的定位是在有补贴的情况下可以微利运营,所以此种处理方法更符合投资方和政府的意图。

5 结语

从上述案例可见,燃气项目财务分析中,财务效益与费用估算是否准确、计算模型是否与实际经营模式相符、敏感性分析指标选取是否贴合实际,对于财务分析的结论影响很大,如果处理不好会造成财务分析结果失真,甚至会导致决策错误。