绿色债券与清洁能源产业研发创新的关系研究

2023-05-05刘计含代玉

刘计含 代玉

【摘 要】 绿色债券为国民经济的绿色发展提供了金融支持,2016年以来我国的绿色债券发行规模不断扩大。基于当前清洁能源产业存在的资金短缺与技术发展两大难题,文章选取2016—2021年的A股清洁能源上市公司数据,通过DEA模型与多元回归的方法探究绿色债券对企业研发创新的影响。研究发现,绿色债券与企业研发创新呈现“倒U型”关系,大部分企业的绿色债券占比位于曲线左侧上升区间。引入融资效率后发现,融资效率能够缓和绿色债券与研发创新之间的关系,使“倒U型”曲线更加平缓。进一步研究发现,融资效率的提高会放大绿色债券对研发创新的积极作用。文章旨在揭示绿色债券对清洁能源产业研发创新的影响机制,研究结论为企业发行绿色债券提供了有益启示。

【关键词】 绿色债券; 研发创新; 融资效率; 清洁能源产业; 调节效应

【中图分类号】 F272.3;F273.1;F832.5 【文献标识码】 A 【文章编号】 1004-5937(2023)09-0044-07

一、引言

党的二十大报告明确指出,加快发展方式绿色转型,是全面推进中华民族伟大复兴的重大战略部署。绿色债券则为绿色转型提供了大量的资金支持,我国的绿色债券市场自2016年开始兴起,在2016—2020年间,绿色债券占公司债券年发行量的近2%[1]。《2022年绿色债券市场运行报告》显示,2022年我国境内市场发行绿色债券规模合计8 720.16亿元。其中,清洁能源领域是绿色债券募集资金的主要流向。目前清洁能源企业正面临研发创新的重大挑战,碳捕集与封存、电池技术、生物质能、氢能等清洁技术在开发阶段面临的经济成本与时间成本高,企业需要拓宽融资渠道,缓解资金短缺与技术创新的压力,越来越多的能源企业开始发行绿色债券[2]。那么,绿色债券能否推动清洁能源企业的绿色发展,促进研发创新?如何实现这一过程?具体影响机制是什么?这些问题都需要深入研究。

有关绿色债券的研究,已有文献主要集中在绿色债券的特点与作用两方面:从绿色债券的特点来看,绿色债券是兼具环境效益和经济效益的新型债券[3]。Shakizada et al.[4]通过研究发现绿色债券的特点使其对投资者具有相关性和吸引力。因此,Naeem et al.[5]认为应当根据可行的环境政策,适当扩大绿色债券市场。从绿色债券的作用来看,在宏观层面上,绿色债券能够助力低碳经济发展,促进经济的绿色转型[6]。曹明弟等[7]认为,绿色债券能较好地弥补中国在经济转型中的绿色投资缺口。巴曙松等[8]也指出绿色债券是能够适应中国环境和社会发展的融资工具。在微观层面上,绿色债券具有融资与环保的双重作用。一方面,绿色债券能够降低企业融资成本[9]。另一方面,发行绿色债券能有效缓解企业的环保压力[10]。通过以上梳理可知,以往文献已经关注到绿色债券对企业融资的影响,但对企业研发创新的影响少有涉及。

鉴于此,本文选择2016—2021年A股清洁能源上市公司为研究对象,考察绿色债券对企业研发创新的影响,尝试从融资效率的角度探究绿色债券影响研发创新的作用机制,分析其对绿色债券与研发创新关系的调节作用。本文的贡献主要体现在:第一,本文从研发创新的视角,对企业发行绿色债券的效果进行定量研究。研究结果表明,绿色债券与企业研发创新呈“倒U型”关系,进一步拓展了绿色债券影响效应的研究边界,为绿色债券助力于淘汰落后产能、推动产业升级提供理论依据。第二,本文引入融资效率,考察了融资效率在绿色债券与研发创新间的调节作用,为理解绿色债券影响研发创新的作用机制提供了经验证据。

二、理论基础及研究假设

(一)绿色债券与研发创新

从已有研究中发现,学者对于绿色债券与研发创新的关系观点并不一致。一些学者认为,绿色债券会对企业研发创新产生正面影响。原因在于,首先,绿色债券作为一种融资工具,能够为企业募集所需资金、缓解融资约束[11]。其次,绿色债券筹集的资金大部分会用于绿色项目[12],这有利于激励企业技术创新,促进企业绿色轉型。如胡天杨[13]通过研究发现,发行绿色债券的企业会将更多资金投向绿色技术领域,从而提高企业的全要素生产率。

然而,还有一些学者认为绿色债券会对企业研发创新产生负面影响。一方面,绿色债券的发行存在“漂绿”风险[14]。Cao et al.[15]指出绿色债券的融资成本并不低于普通债券,还可能带来监管套利,这些问题会阻碍企业研发创新。另一方面,绿色债券的发行不是越多越好,过度融资会影响企业创新能力的提升[16]。若企业盲目发行绿色债券,可能导致过度金融化,使得企业创新力下降[17]。

根据以上分析,本文认为绿色债券对企业研发创新可能存在正向及负向两方面的影响。适量发行绿色债券,能够帮助企业缓解融资压力,提高研发创新水平;但当绿色债券发行量过大时,可能存在一定风险,过度的金融化也会抑制企业研发创新水平的提高。据此,本文提出假设1。

H1:绿色债券与研发创新之间存在“倒U型”关系,即绿色债券占比过高或过低都不利于企业研发创新水平的提高。

(二)融资效率的调节作用

融资效率不仅能反映资金的筹集情况,还能反映资金的配置效率[18]。当企业的融资效率较低时,绿色债券筹集的资金难以得到有效利用,最终会影响企业的研发创新水平[19]。而融资效率较高的公司一般具有充足的资金支持其研发活动,从而促进企业创新水平的提高。因此融资效率的存在,可能放大绿色债券对企业研发创新的影响。

从融资效率与绿色债券的作用效果来看,一方面,融资效率越高的企业,资金使用效率越高,而资金使用效率的提高会促进研发投入强度的提升[20],从而对企业的研发创新活动产生积极作用;另一方面,高水平的融资效率能够在一定程度上缓解企业的融资约束情况,间接减轻了融资约束对企业研发创新的抑制作用[21]。因此,融资效率的提升能够缓解融资约束对研发创新造成的负面影响。而绿色债券亦具有缓解融资约束,促进研发创新的作用,由此可知,从融资约束的角度分析,融资效率与绿色债券对研发创新的作用机理具有一定的相似性。融资效率在一定程度上抵消了绿色债券对企业研发创新的促进作用。综上,融资效率能够使绿色债券与研发创新的“倒U型”曲线变得平缓。鉴于此,本文提出假设2a、假设2b。

H2a:融资效率能够对绿色债券与企业研发创新的“倒U型”曲线关系产生调节作用。

H2b:融资效率能够使绿色债券与企业研发创新的“倒U型”曲线形态更加平缓。

三、研究设计

(一)研究样本和数据来源

由于清洁能源产业是一个新兴产业,目前对清洁能源的定义没有统一的说法,因此,本文将主要经营范围涉及到清洁能源业务的上市公司作为研究对象。从A股上市公司中选取了73家发行过绿色债券的清洁能源企业作为研究对象,并筛选出179个有效观测值,得到非平衡面板数据。根据样本公司2016—2021年的年度财务数据进行实证检验。绿色债券相关数据来自Wind数据库,上市公司财务数据来自国泰安数据库。

(二)变量定义

1.被解释变量

研发投入强度(y1)和创新产出水平(y2)。对于企业的研发创新不能仅仅关注投入端,还应该考虑在投入端增加的情况下,产出端是否也增加了,即企业的研发创新效率是否得到改善[22]。绿色债券的发行在为企业带来更多资金的同时,也可能导致企业缺乏提升生产效率的动力,这说明企业的研发创新应该关注投入与产出两方面内容[23]。

本文借鉴Syed et al.[24]从强度和绩效两方面衡量研发创新的做法,分别以研发投入和创新产出指标衡量清洁能源企业的研发创新。其中研发投入指标采用研发创新经费/营业收入×100来代表研发投入强度(y1),创新产出指標采用专利授权数加1后取自然对数来代表创新产出水平(y2)。

2.解释变量

绿色债券(x1),用绿色债券占比(绿色债券余额/总负债)来衡量。绿色债券余额可以体现企业所持有的绿色债券的价值,但绿色债券的绝对金额对不同企业的影响程度不同,因此本文采用绿色债券占比这一相对指标,即以绿色债券余额占总负债的比重来衡量企业发行绿色债券的规模。

3.调节变量

融资效率(x2)。融资效率是影响企业生存发展的重要因素,根据王秀贞等[25]对中小企业融资效率的定义,本文界定清洁能源企业的融资效率为:在现有的经济环境和清洁能源行业背景下,企业筹集和使用资金的能力。学者们一般通过DEA方法测算融资效率,如Sun et al.[26]采用DEA方法测算过新能源企业的融资效率。基于此,本文选取DEA方法对清洁能源企业的融资效率进行评价。在模型构建方面的指标选取如下:投入指标选取筹资活动债权人现金净流量、财务费用率、资产负债率、流动比率,分别反映企业的融资收入、融资成本、融资结构和融资风险;产出指标选取速动比率、净资产增长率、存货周转率、净资产收益率,分别反映企业的偿债能力、发展能力、经营能力和盈利能力。

4.控制变量

为了更准确地研究绿色债券对清洁能源企业研发创新的影响,本文在借鉴以往研究的基础上选取企业规模(x3)、企业成熟度(x4)、比率结构(x5)、偿债能力(x6)、经营能力(x7)、盈利能力(x8)作为控制变量。

各变量定义见表1。

(三)模型设定

本文探讨绿色债券与企业研发创新的非线性关系,重点考察融资效率对两者关系的调节作用,允许每个清洁能源企业存在个体效应,构建了以下基本面板计量模型:

Yi=a0+a1x1+a2x12+γ1Controls+ε (1)

模型1针对H1,检验绿色债券对研发创新影响的总效应,构建基准模型。其中i可取1、2,Y1表示研发投入强度,Y2表示创新产出水平;Controls代表控制变量;ε代表随机扰动项。

为检验融资效率对绿色债券与研发创新之间关系的调节作用,引入绿色债券与融资效率的交叉项,构建如下模型:

Yi=β0+β1x1+β2x12+β3x1×x2+β4x12×x2+β5x2+ω1Controls+ε(2)

在回归结果中若交互项系数显著,则说明融资效率在绿色债券影响企业研发创新过程中具有调节作用[27]。

四、实证结果及分析

(一)融资效率评价

通过DEA模型,对样本企业的融资效率测算结果如表2所示。

从表2可以看出,有49.16%的企业融资效率为1,达到了最佳融资状态,49.72%的企业有较高的融资效率,只有1.12%的企业融资效率小于0.8,处于较低水平。整体来看,清洁能源产业的融资效率较高,有九成的企业融资效率值达到了0.8以上。从各年平均绿色债券余额来看,2016—2018年,x2=1的企业筹集的绿色债券金额均高于0.8≤x2<1的企业,但随着绿色债券均值的增长,2019—2020年,x2=1的企业筹集的绿色债券金额低于0.8≤x2<1的企业,这说明绿色债券的发行不是越多越好,投入资金过多反而不利于企业融资效率的提升和运营状况的优化,但绿色债券的发行也不是越少越好,从2021年x2<0.8的数据可知,过低的绿色债券发行额可能降低企业的融资效率。同时,这也初步反映了绿色债券与融资效率之间具有一定的联系。

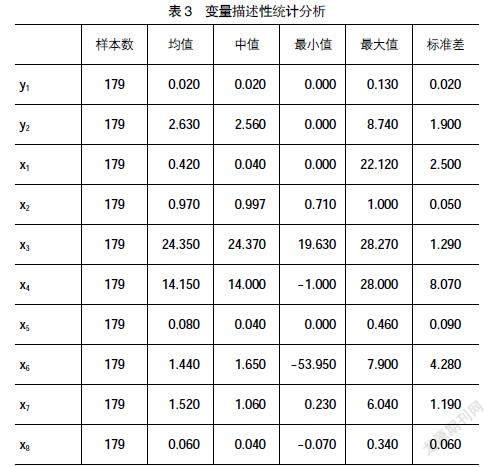

(二)描述性统计分析

通过对变量进行描述性统计,能发现数据的内生规律以及数据之间的离散程度,有助于对变量特征进行更好的分析,变量的描述性统计结果如表3所示。

从描述性统计结果来看,研发投入的标准差最小,说明清洁能源企业在研发投入方面差异不大;创新产出的均值为2.63,中位数为2.56,中位数小于平均数,说明有一半以上的企业创新产出未达到平均值,目前大多数清洁能源企业的创新产出水平较低;绿色债券的均值为0.42,中位数为0.04,中位数小于平均数,说明有一半以上的企业绿色债券规模尚未达到均值,企业应该适当增加绿色债券发行量;融资效率的均值为0.97,中位数为0.997,中位数大于平均数,说明有一半以上的企业融资效率达到了均值,在发行绿色债券的清洁能源企业中,大部分企业融资水平较高。

(三)相关性分析及多重共线性检验

由表4的相关性分析可知,各个解释变量之间的相关系数都没有超过0.6,说明相关程度不高,进行回归分析是合理的;变量的VIF值最大为1.86,远小于10,由此可见,各变量之间不存在多重共线性,可以纳入回归分析。

(四)回归分析

本研究通过Stata软件,进行面板数据模型的回归,得到了各模型回归结果。

1.绿色债券影响研发创新的基准回归结果

通过模型1得出的基准回归结果如表5所示。

表5汇报了绿色债券与研发创新的基准回归结果,即对模型1的检验。由第一列的回归结果可知,绿色债券的一次项系数为0.007,平方项的系数为-0.0003,两者均在5%水平上显著,说明绿色债券与研发投入之间存在“倒U型”关系;由第二列的回归结果可知,绿色债券的一次项系数为0.154,平方项的系数为-0.007,两者均在10%水平上显著,说明绿色债券与创新产出之间也存在“倒U型”关系。由此可见,对于清洁能源企业,绿色债券对研发创新的影响为“倒U型”变化,H1得到验证。

进一步计算得出,绿色债券与研发投入的转折点在x1=11.67%处,与创新产出的转折点在x1=11%处,即当绿色债券占比小于11%时,绿色债券与研发创新呈正相关性,此时绿色债券占比越高,企业的研发创新水平越高,当绿色债券占比大于11.67%时,绿色债券与研发创新呈负相关性,此时绿色债券占比越低,企业的研发创新水平越高。本研究中98.3%的样本位于两条曲线的顶点左侧上升区间,1.7%的样本位于右侧下降区间,可见目前大部分清洁能源企业的绿色债券发行规模较小,对研发创新具有正向效应。

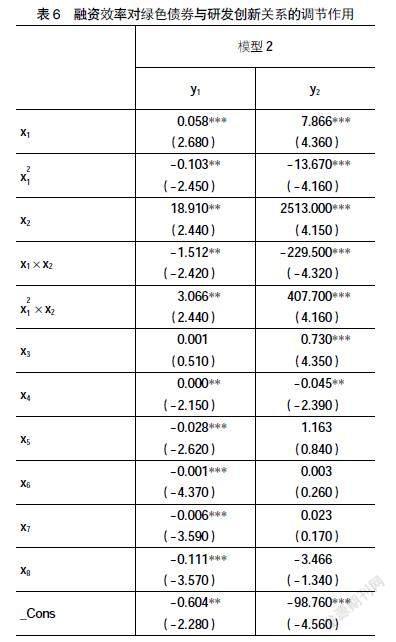

2.调节效应检验回归结果

表6报告了融资效率对绿色债券与研发创新的调节作用,当被解释变量为研发投入时,融资效率与绿色债券一次项、二次项的交互项回归系数均在5%的水平上显著;当被解释变量为创新产出时,融资效率与绿色债券一次項、二次项的交互项回归系数均在1%的水平上显著。这说明融资效率对绿色债券与研发创新之间的关系产生调节作用,与H2a一致。

进一步分析模型2可知,融资效率与绿色债券一次项的交乘项系数在两条曲线中,均显著为负,与绿色债券二次项的交乘项系数均显著为正。这表明在引入融资效率后,倒U型曲线变平缓,H2b得到验证。绿色债券与研发投入之间关系的转折点为24.66%,大于11.67%,即对于融资效率较高的企业来说,当绿色债券占比高于11.67%时,企业进一步发行绿色债券进行筹资,可能会拉动其研发投入的增长,高水平的融资效率放大了绿色债券对研发投入的正面影响。同理,绿色债券与创新产出的转折点为28.15%,大于11%,即对于融资效率较高的企业来说,当绿色债券占比高于11%时,企业进一步发行绿色债券,可能会推动其创新产出的提升,高水平的融资效率放大了绿色债券对创新产出的正面影响。综上,融资效率的提高,使得绿色债券与研发创新的转折点在绿色债券占比更高的时候来临,说明融资效率放大了绿色债券对研发创新的积极影响。

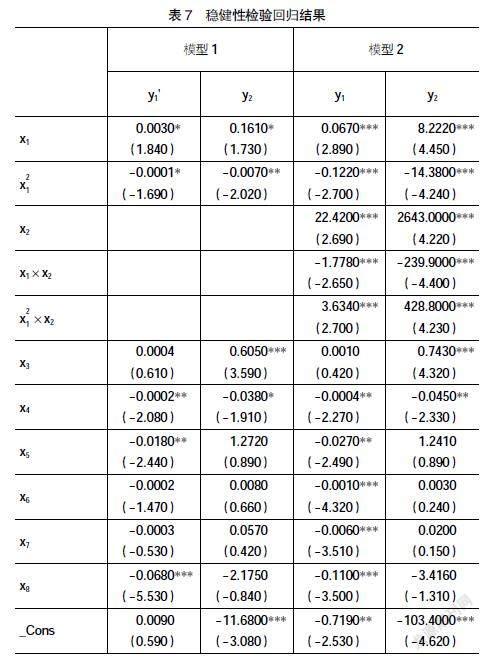

(五)稳健性检验

为了更进一步检验上述模型的可靠性,本文进行如下稳健性检验:第一,对研究年份进行调整。采用清洁能源企业近五年(2017—2021年)的有效样本,重复实证步骤。第二,替代变量法。将模型1中的y1(RD经费/营业收入×100)用y1'(RD经费/总资产×100)替代。由稳健性检验结果可知,主要变量与原回归结果的符号和显著性基本相同,这说明本文的研究模型是稳健的。具体结果如表7所示。

五、研究结论与政策建议

本文以2016—2021年73家清洁能源上市公司数据为样本,探讨了绿色债券与研发创新之间的关系,同时还考察了融资效率在这一关系中的调节作用。研究结果显示:(1)绿色债券与研发创新之间并不是简单的线性关系,两者呈“倒U型”关系。目前大部分企业的绿色债券占比位于曲线左侧上升区间,说明企业的绿色债券占比还有待提高。(2)融资效率对绿色债券与研发创新的关系具有调节作用,主要表现在两个方面:一方面融资效率的提高使得绿色债券与研发创新之间的“倒U型”关系更加平缓,降低了研发创新的波动;另一方面,融资效率的提高使得绿色债券与研发创新的“倒U型”曲线的转折点向右移动,这说明融资效率的提高放大了绿色债券对研发创新的积极影响。

基于上述研究结论,本文提出如下政策建议:(1)适当发行绿色债券可以促进企业研发创新水平的提高。目前绿色债券的兴起主要在发达国家和新兴国家,发展中国家的市场仍处于初期阶段,它的全部潜力尚未得到充分的重视[28]。由于清洁能源企业的绿色债券发行规模较低,尚未形成规模效应,因此,企业可以将绿色债券作为一个重要的外部融资渠道[29],进一步扩大其发行规模。(2)持续性创新研发离不开运营资本的稳定,清洁能源企业在发行绿色债券的过程中,应该处理好科研投入与运营发展的关系,尽量避免资金的闲置与浪费。(3)政府应当对绿色债券的发行,设计相应的事后监督机制,确保绿色债券资金用于企业的绿色发展,防止企业的“漂绿”行为。(4)政府还应完善绿色债券的评估认证机制和税收优惠政策,从而降低绿债发行成本,鼓励更多企业发行绿色债券,促进我国经济的绿色发展。

【参考文献】

[1] ZHANG R,LI Y R,LIU Y Z.Green bond issuance and corporate cost of capital[J].Pacific-Basin Finance Journal,2021,69(C).

[2] RICHTER S,HORSCH A.Green project bonds:new financial options for energy companies[J].Zeitschrift fur Energiewirtschaft,2017(41):119-136.

[3] WANG Q H,ZHOU Y N,LUO L,et al.Research on the factors affecting the risk premium of China’s Green Bond Issuance[J].Sustainability,2019,11(22):1-14.

[4] SHAKIZADA N,LUIZA M,SEYIT K,et al.“Green” bonds - a tool for financing “green” projects in countries[J].E3S Web of Conferences,2021(244).

[5] NAEEM M A,ADEKOYA O B,OLIYIDE J A.Asymmetric spillovers between green bonds and commodities[J].Journal of Cleaner Production,2021(314).

[6] 汪洪波.绿色债券助力低碳经济发展[J].中国金融,2021(17):47-49.

[7] 曹明弟,王文.绿色债券发展前景[J].中国金融,2015(10):14-16.

[8] 巴曙松,丛钰佳,朱伟豪.绿色债券理论与中国市场发展分析[J].杭州师范大学学报(社会科学版),2019,41(1):91-106.

[9] 张丽宏,刘敬哲,王浩.绿色溢价是否存在?——来自中国绿色债券市场的证据[J].经济学报,2021,8(2):45-72.

[10] 胡书雅,王生年.环保压力加大了债券违约风险吗?[J].科学决策,2021(12):36-54.

[11] NIN Y Y,CHERIAN J,MUHAMMAD S S,et al.Green bond as a new determinant of sustainable green financing,energy efficiency investment,and economic growth:a global perspective[J].Environmental Science and Pollution Research International,2022,6:1-16.

[12] ERIC G M.Developing a green bond market in Kenya:perspectives from practitioners and lessons from developing markets[J].Journal of Sustainable Finance & Investment,2021.

[13] 胡天杨.资本市场的绿色偏好、企业绿色创新与全要素生产率[J].技术经济与管理研究,2022(3):57-62.

[14] PAULINE D,FREDERIC D M.What future for the green bond market? How can policymakers,companies,and investors unlock the potential of the green bond market?[J].Risk Financial Manag,2020,

13(3).

[15] CAO X,JIN C,MA W J.Motivation of Chinese commercial banks to issue green bonds:financing costs or regulatory arbitrage?[J].China Economic Review,2021(66).

[16] 阮禹銘,刘志东,肖哲.中国上市公司过度融资对公司创新影响——基于募投资金变更数据的研究[J].系统科学与数学,2018,38(3):379-394.

[17] 魏国江.企业融资结构对技术创新的影响研究[J].经济研究参考,2019(5):95-104.

[18] 蓝图,张彦.政府补助、研发投入与科技创新企业融资效率研究[J].中国注册会计师,2020(12):70-74.

[19] 颉茂华,王乾,施诺,等.专利执行保险对企业竞争能力的影响——研发投入的中介效应及融资约束的调节作用[J].金融理论与实践,2022(5):97-109.

[20] 邹辉霞,刘义.融资效率、产权性质与研发投入[J].现代财经(天津财经大学学报),2015(2):3-12.

[21] 丁红燕,李冰玉,何希.CEO权力、融资约束与研发投资——基于我国上市公司的经验证据[J].工业技术经济,2020,39(6):78-85.

[22] 王文倩,周世愚.产业政策对企业技术创新的影响研究[J].工业技术经济,2021,40(8):14-22.

[23] 张志宏,史梦鸽.融资约束下研发创新对IPO市场表现的影响——基于创业板公司的实证研究[J].工业技术经济,2020,39(2):3-12.

[24] SYED T A,FARMAN A,ADNAN K,et al.Heterogenic institutional investors and their influence on corporate innovation:evidence from a transition economy[J].South African Journal of Business Management,2021,52(1):e1-e13.

[25] 王秀贞,丁慧平,胡毅.基于DEA方法的我国中小企业融资效率评价[J].系统工程理论与实践,2017,37(4):865-874.

[26] SUN H Y,GENG C X.Financing efficiency of China's new energy industry based on DEA model and its influencing factors[J].Revista de Cercetare si Interventie Sociala,2018(63):181-199.

[27] 郭丽丽,徐珊.金融化、融资约束与企业经营绩效——基于中国非金融企业的实证研究[J].管理评论,2021,33(6):53-64.

[28] BANGA J.The green bond market:a potential source of climate finance for developing countries(article)[J].Journal of Sustainable Finance and Investment,2019,9(1):17-32.

[29] 荣凤芝,胡舒婷,赵明浩.环境信息披露对绿色债券融资成本的影响研究[J].会计之友,2021(13):70-76.