中小企业融资结构对财务绩效的影响研究

2023-03-16卫诗语梁鑫

卫诗语 梁鑫

摘 要:选择中小企业板上市公司作为研究对象,以样本公司2015—2019年的财务数据为样本,利用因子分析法,从四个方面提取综合财务绩效指标,利用多元回归分析法分析中小企业融资结构对财务绩效的影响。实证分析的结果表明:内源融资、股权融资和政府补助与财务绩效呈显著正相关,能够促进企业财务绩效的提升;银行借款融资与财务绩效呈显著负相关,而商业信用融资和债券融资与财务绩效之间的关系不显著,对企业的财务绩效产生的影响不明显。最后,根据分析结果提出相关的对策建议,以期优化中小企业融资结构,提高中小企业财务绩效。

关键词:融资结构;内源融资;股权融资;债务融资;政府补助;财务绩效

中图分类号:F275 文献标志码:A 文章编号:1673-291X(2023)03-0122-03

引言

作为我国国民经济健康协调发展的重要基础,中小企业的发展对促进经济增长、缓解就业压力、优化产业结构以及促进技术创新具有举足轻重的影响。但由于我国金融支持体系不完善、相关法律法规不健全,以及中小企业自身发展不足等多种原因,导致融资困难、融资成本高等问题始终阻碍着中小企业的发展。随着我国资本市场的发展和壮大,中小企业的融资渠道包括了内源融资、股权融资、债务融资以及政府补助,融资渠道的不同对企业的财务绩效产生的影响也不一样[1]。本文选择中小板上市公司作为研究对象,通过实证研究,分析中小企业融资结构对财务绩效的影响,并提出相关的对策建议,以优化中小企业融资结构,改善中小企业的财务绩效。

一、理论分析与研究假设

第一,由融资优序理论可知,内源融资是企业筹集资金时优先选择的渠道[2]。内源融资使用的资金是企业未分配以及留存的那部分资金,主要特点是不产生利息,使用起来比较灵活,没有太多的限制。可以在企业进行项目投资时为企业提供便利的资金支持。而且公司采用内源融资的方式向市场传达了利好消息,显示出企业自身强大、快速发展的好形象,有利于改善企业的声誉,为将来的融资做准备,并在促进企业的财务绩效方面发挥积极作用。因此提出假设:H1:内源融资与财务绩效正相关。

第二,当前,股权融资是中小企业抓住成长机会,实现快速发展的一种方式,进行股权融资不仅可以为企业注入大量且持续的现金流,而且不需要定期还款,可以很好地满足中小企业的融资需求[3]。另一方面,股权融资可以帮助中小企业分散经营风险。股权投资者通过投资参与购买股票,与公司分担风险并取得相应的报酬。为了获得预期的股本收益并防止自身利益受损,股权所有者要对企业的行为进行监督。如果发现在经营过程中有影响企业财务绩效的行为,股权所有者就会将自己的资金撤出,以此来对企业的行为进行一定的约束,这种监督机制的有效使用在一定程度上可以促进企业财务绩效的提升。因此提出假设:H2:股权融資与财务绩效正相关。

第三,中小企业进行债务融资会抑制其财务绩效提高。主要原因有两大方面:一是中小企业由于规模较小,受资本变动的影响较大,应对风险的能力也比较弱,所以在市场变化的情况下,中小企业往往无法承担支付利息的压力,最终破产。二是由于其经营规模小、整体的结构体制相对不够完善、所面临的市场竞争的压力大等原因导致中小企业在我国的融资市场受到不公平的对待。银行等债权人为了降低风险,一般不会同意中小企业的贷款请求,忽视了我国中小企业潜在的成长性。有时候即使同意给中小企业进行融资,银行等债权人也会提出很多苛刻的要求,从而对他们面临的风险进行补偿。通常在答应他们融资的同时会要求中小企业向其支付更高的利息,对其设定严格的使用条款或者用相关的资产进行抵押[4]。作为中小企业筹集资金的主要手段,债务融资对企业的约束与限制是其治理效应远无法弥补的。因此提出假设:H3:债务融资与财务绩效负相关。

第四,政府补助是政府对融资企业的认可和支持。近年来,我国政府充分认识到中小企业在社会就业和经济增长中的独特作用,并不断加大财政资金支持力度,以缓解中小企业的融资压力,降低其融资成本,以促进中小企业的升级转型。国家财政部于2015年正式宣布设立中小企业发展基金,这将帮助中小企业吸收社会资本,形成资本供给效应,扩大资本规模并引导中小企业的发展[5]。因此提出假设:H4:政府补助与财务绩效正相关。

二、研究设计

(一)样本选取与数据来源

本文选择中小企业2015—2019年的数据作为样本,为确保研究结果的可靠性,对样本做如下处理:一是鉴于金融业和房地产行业财务状况的特殊性,有必要对其进行剔除[6];二是剔除关键数据缺失及异常的企业;三是剔除在财务状况上存在异常情况的ST类上市公司。经过对企业进行筛选之后,得到的样本有568家中小企业。样本的财务数据来源包括国泰安数据库和Wind数据库。

(二)变量选择

1.被解释变量是财务绩效。由于单一的评价指标不足以代表企业的财务绩效,因此本文使用因子分析法建立了财务绩效的综合评价指标体系来衡量中小企业的财务绩效,包括了企业的偿债能力、经营能力、盈利能力以及发展能力四个方面[7]。

2.解释变量是内源融资、股权融资、债务融资和政府补助。其中债务融资包括商业信用融资、银行借款融资、债券融资。

3.控制变量是企业规模、企业成长性和管理层持股比例。

(三)模型设计

为了检验中小企业融资结构对财务绩效的影响,建立多元线性回归模型,进行多元线性回归分析。多元线性回归模型如下:

CP=α+β1Endo+β2Equity+β3Credit+β4Loan+β5Bond+β6Gov+Controls+ε

三、财务绩效指标的因子分析

本文从偿债能力、经营能力、盈利能力以及发展能力四个方面选取了20个指标为基础衡量企业的财务绩效。

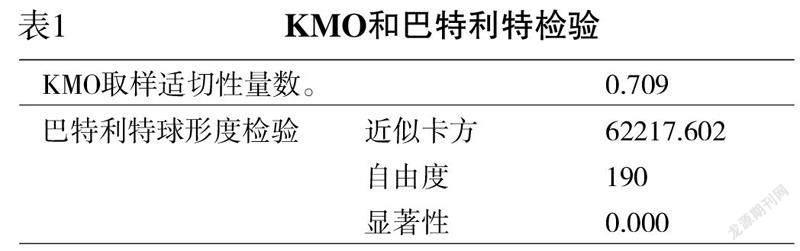

(一)KMO和Bartlett球度检验

为了检验样本数据是否可以进行因子分析,本文首先对样本进行了KMO和Bartlett球度检验。根据表1的检验结果可知,KMO值为0.709,Bartlett的球形检验统计量是62217.602,通过了显著性检验。因此可以得出本文的样本数据是可以进行因子分析的。

(二)因子分析

在控制特征值大于1时,因子分析提取了6个公因子,这6个公因子的累积方差率达到78.07%,即原20项指标的78.07%信息可以被这6个公因子所替代。公因子可以比较充分地反映原指标中的信息,使用公因子来解释原指标是可靠的。

结合各个公因子的方差贡献率及累積方差贡献率,可以得出本文企业财务绩效评价计算公式:

CP=(26.058*F1+15.515*F2+12.77*F3+10.532*F4+8.129*F5+5.067*F6)/78.07

四、实证分析

(一)描述性统计分析

进行实证分析首先要对样本数据进行描述性统计分析,样本数据的标准差均小于1,说明样本各个变量数值分布相对集中,不会产生较大的偏差。其中债务融资的三种指标的标准差小于内源融资的标准差0.147,更小于股权融资的标准差0.175。通过这三者标准差的比较可以看出债务融资的稳定性是最高的,其次是内源融资,而股权融资的稳定性是最差的。其中债务融资的三种指标中,标准差最大的是银行借款融资标准差(0.116),其次是商业信用融资标准差(0.108),最稳定的是债券融资,标准差为0.039。就外源融资的三种方式而言,政府补助的标准差最小(0.043),其稳定性是最高的,其次是债务融资,最后是股权融资。但从均值角度而言,股权融资是均值最高的(0.402),其占比比其他两者高出很多,其中政府补助的均值是最低的,影响最小。而中小企业的财务绩效的标准差比较大,为0.468,表明中小企业的经营状况差异性是较大的。

(二)相关性分析

回归结果的有效性会受到自变量间的相关程度的影响,其相关程度越高,回归结果就越受影响。因此,在回归分析之前,有必要对样本数据进行Pearson相关性分析。各变量间的相关性系数的绝对值都是小于0.5的,存在个别的变量间相关系数的绝对值比较大。所以本文对模型进一步进行了VIF检验,以保证后续回归分析的可靠性。所有解释变量的VIF值都小于10,可以认为各变量间不存在严重的多重共线性,不会对后续的回归分析造成影响。

(三)回归结果分析

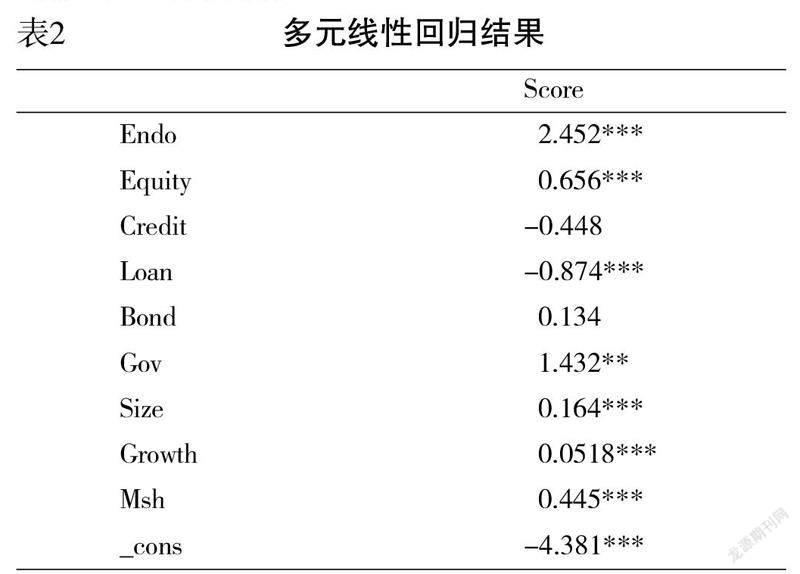

在对面板数据模型进行回归分析之前,对模型进行Hausman检验后,确定本文样本数据适用于固定效应模型。利用STATA软件对模型进行了回归分析,得到多元线性回归结果如表2所示。由表2可知,商业信用融资和债券融资与财务绩效之间关系不显著;内源融资、股权融资和政府补助与财务绩效显著正相关,与假设H1、H2和H4相符;银行借款融资与财务绩效显著负相关,与假设H3部分相符。

表2 多元线性回归结果

五、研究结论与建议

(一)研究结论

本文基于2015—2019年中小企业的样本数据,运用因子分析和多元回归分析,研究分析了内源融资、股权融资、债务融资以及政府补助与企业财务绩效之间的关系。得到的结论如下:商业信用融资和债券融资与财务绩效之间关系不显著,对企业的财务绩效产生的影响并不明显。内源融资与财务绩效呈显著正相关,能够促进企业财务绩效的提升,因为内源融资的资金使用方便,对企业自主决策具有一定的帮助。股权融资与财务绩效呈显著正相关,能够促进企业财务绩效的提升。因为股权融资可以为企业提供大量持续的现金流,且不存在定期还款的压力,可以很好地满足中小企业的融资需求。政府补助与财务绩效显著正相关,可以对企业的财务绩效产生积极的影响。政府补助是政府给企业提供的财政资金支持,以帮助中小企业吸收社会资本,缓解融资压力,促进其发展。银行借款融资与财务绩效显著负相关,会对企业的财务绩效产生不利影响。其原因可能是由于债权人为了弥补其面临的风险而要求中小企业向其支付更高的利息,对其设定严格的使用条款或者用相关的资产进行抵押[4]。

(二)建议

根据以上结论,提出以下建议为中小企业的融资结构决策提供借鉴:一是中小企业应持续增强盈利能力,以提高内源融资能力。内源资金的充足性和企业的财务绩效是一种良性循环的关系。二是中小企业应充分利用股权融资,拓宽融资渠道。通过发行股票,企业可以迅速筹集大量资金,这些资金来自不同的投资者,可以用于公司认为可获利的各种投资。盈利后只需要将剩余收益分配给股东,更多的价值归企业所有。三是中小企业应优化债务融资结构,充分发挥债务融资的治理效应。应适当控制债务融资的规模,减少高债务融资比例所造成的财务风险,调整债务融资比例至最佳范围,以改善财务绩效。四是在政策上,国家要重视中小企业的发展,并提供有效的支持,适当放宽中小企业融资政策,适当加强财政支持,扩宽中小企业的融资渠道,为中小企业融资创造便利的条件。

参考文献:

[1] 康俊.中小板上市公司融资结构对经营绩效影响研究[J].会计之友,2016,(16):72-75.

[2] 杨敏.新能源上市公司融资结构对公司绩效的影响[J].财会月刊,2016,(23):13-18.

[3] 高丹.中小企业的融资结构、研发投入与可持续增长相关性研究[D].镇江:江苏科技大学,2018.

[4] 黄浩恒,王静.中小企业融资结构与经营绩效研究[J].中国市场,2018,(15):64-67.

[5] 曹媛媛.中小企业融资结构对公司绩效的影响研究[D].镇江:江苏大学,2018.

[6] 许智凤.融资结构、企业创新投入与企业绩效[D].重庆:重庆大学,2019.

[7] 蔚利芝,郭淑娟.融资结构对上市公司绩效的影响研究[J].财会通讯,2016,(8):46-49.

[责任编辑 刘 瑶]