原油价格有望企稳犹存风险

2023-01-31戴险峰

戴险峰

美国加利福尼亚州的一片油田。图/法新

原油与所有其他大宗商品一样,其价格最终由基本供求决定。原油价格在2022年下半年经历了急剧下跌,但未来可能会因中国经济的重启以及美联储加息减缓,而在短期内反弹。但更长期来看,油价可能会因为欧美国家衰退的到来而再次大幅下跌。

当前油价走势的基本逻辑

原油的价格本应由现货市场的基本供求决定,而不该包含预期因素。这是因为原油等大宗商品是实物资产,用于现实的生产活动。而生产中对一个商品的需求,无法推迟至遥远的未来。

不过随着投资者及投机者对商品期货市场越来越多的参与,一些商品的价格开始包含对未来的预期因素——大宗商品的金融化。原油这种宏观商品的金融化更为明显。

原油的基本供求从2020年以来始终紧张。这导致原油价格在2022年的上半年大幅上涨。俄乌冲突则起到了推波助澜的作用。期间股市则大幅下跌,体现了原油基本供求的重要性。

但自2022年下半年开始,原油价格开始持续大幅下跌。

原油价格在下半年的下跌,有一定道理。供给方面,俄罗斯的原油生产和出口超出了市场预期。需求方面,中国经济则出现了大幅减缓。

但原油价格下跌的幅度,则与供求基本面背离,也超出绝大多数市场分析师的预期。原油价格的超预期下跌,由市场对衰退的预期推动。市场在2022年开始日益担心衰退风险。这导致风险资产普遍下跌。原油价格与衰退风险的相关性也开始大增,而与基本面的关系背离。

不过原油价格仍将回归基本面。在未来的几个月,中国的重新开放以及美联储紧缩步骤的放缓,可能会导致原油的基本面以边际改善。原油价格有望企稳并上涨。

但时间拉久至2023年的下半年,原油的风险则会增加。届时,如果大宗商品价格上涨再次带来通胀压力,美联储可能会被迫再次大幅加息,从而导致衰退。原油价格可能会因此再次大幅下跌。

原油的基本供求始终紧张

原油的基本供求从2021年下半年开始就始终保持紧张状态,具体表现为低库存。2020年之后的此轮原油价格上涨中,原油供给始终没有跟上。

美国的页岩油革命使得美国成为原油市场的边际供给者。但2020年以来,美国页岩油受供应链紧张(工人和原材料短缺)、绿色转型以及未来法律法规不确定性的制约,产量始终滞后。美国原油产量在2020年初曾经达到每天1310万桶,而在当前油价远高于2020年的情况下,产量却仅为每天1220万桶。

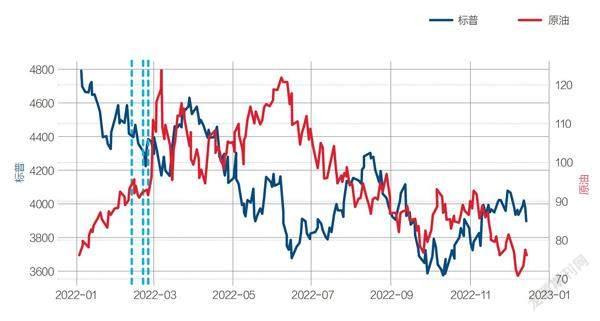

图1:标普和原油

资料来源:Eikon。制图:张玲

图2:三大产油国原油产量

资料来源:Eikon

OPEC+更是进行了限产。其中俄罗斯受到冲突的影响,产量下降更多。全球三大产油国美国、沙特和俄罗斯的原油产量均远远低于2020年初的高点。

全球经济从2020年的疫情走出来,则重新刺激了原油需求。尽管2022年全球经济增长减缓,但直到8月之前,全球PMI指数依然处于荣枯线之上。而美国的劳动力市场则更为强劲。

供给受限,但需求增长,原油的基本供求关系因此变得非常紧张,直接表现就是低库存。EIA原油库存从2020年中的高点大幅下降,到2021年就已经降至五年平均值以下。

原油最近的下跌源于对衰退的预期。

自2022年6月以来,油价一直在下跌。这是市场对经济衰退担忧的结果-原油的供求基本面对油价下跌的贡献有限,因为原油供应总体而言依然紧张。

衰退预期对原油价格的推动,体现在原油价格与美国国债收益率曲线的强相关性上。美国国债市场是前瞻性的,原油价格因此包含了预期因素。

10月以来的发展更加证明了这一点。原油价格自10月以来依然与衰退风险强相关,但与美元走势脱钩了。10月以来,美国国债收益率曲线进一步倒挂,表明衰退风险增加。对衰退的担忧,推动了油价的进一步下跌。美元在同时间出现回调,通常会对原油价格产生正向推动。但经济衰退风险对油价的打压,超过了美元疲软对油价的推动。

油价短期有望企稳回升,但随后或因衰退而再次大幅下跌

未来一段时间,受供给与需求共同推动,原油价格有望企稳回升。

供给方面,多种因素会使得原油供给持续受限。OPEC+抵抗美国压力,持续执行其既定的限产政策。美国页岩油所受的制约,在短时间内不会根本好转。美国的页岩油生产仍将滞后。美国的原油战略储备也很难以之前的速度继续释放。美国的原油战略储备以前所未有的速度进行了释放,已经降至过去数十年的新低,需要重新建库存,而不是进一步的释放。

需求方面,中国正在从疫情中逐渐走出来,经济活动有望恢复。中国经济体量大,对原油的需求影响也大。中国经济的回升,会对油价形成正向推动。

与此同时,美联储的紧缩速度也已见顶,对实体经济的打壓在短期内或减缓。美国甚至有望在2023年初实现所谓经济的“软着陆”,哪怕这个软着陆仅持续几个月。因此,原油价格在未来几个月有望企稳回升。

但是更长期来看,油价或因衰退而再次回调。如果全球通胀再次升温,美联储或以衰退为代价来控制通胀。

中国经济在2022年的减缓,导致大宗商品价格下跌,从而扼制了通胀的上涨。美国的通胀在2020年的6月见顶,与原油(及大宗商品整体)见顶的时间一致。

图3:原油库存

资料来源:美国能源信息署(EIA)

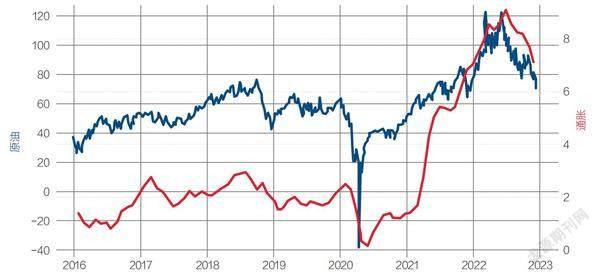

图4:原油价格与通胀

资料来源:Eikon

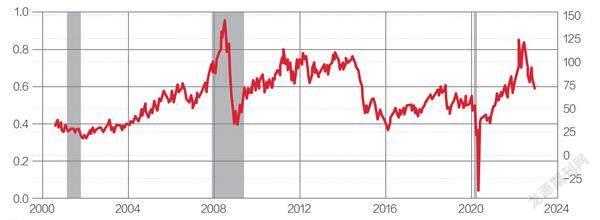

图5:衰退和原油价格

资料来源:Eikon

但随着中国经济的重启,原油及其他大宗商品价格或再次上升,从而形成新的通胀压力。美联储或将被迫再次迅速加息。按照美联储目前的指引,联邦资金利率在2023年中会升至5%以上。如果美联储到时因为通胀压力而被迫再次迅速加息,最终利率将远远高于5%,衰退因此可能发生。欧美历次的经济衰退,都会导致原油价格的大幅下跌。下一次的衰退也不会例外。

(编辑:何刚)