推动页岩气效益开发的油气资产折旧方法优化研究

2022-12-29罗旻海李森圣王瑞莲王东琳

罗旻海 李森圣 王瑞莲 尹 涛 姚 莉 王 俊 王东琳

中国石油西南油气田公司天然气经济研究所, 四川 成都 610051

0 前言

加快页岩气勘探开发对于保障中国能源战略安全、实现“双碳”目标及能源行业绿色低碳转型具有重要作用。2021年10月,中共中央、国务院印发《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》,明确提出加快推进页岩气、煤层气、致密油气等非常规油气资源规模化开发。经过十余年的勘探开发实践,页岩气已成为中国天然气领域增储上产的主力资源,但由于中国页岩气品质相比北美页岩气品质整体较差,页岩气一直处于边际效益状态[1-4]。且随着资源复杂化、勘探开发成本升高等因素,页岩气规模效益上产难度进一步增加,尤其是深层页岩气尚未实现效益开发。影响页岩气开发效益的因素除了众所周知的投资成本、最终可采储量等外,油气资产折旧方法对页岩气开发效益的影响也很重要。长期以来,油气资产折旧都是采用直线法(平均年限法)计算,但这与页岩气产量快速递减的特性不符。2017年,拥有中国绝大部分页岩气资源的中国石油和中国石化规定在进行页岩气开发效益评价时,需采用产量法计算油气资产折旧,并参照美国证券交易委员会(Securities and Exchange Commission,SEC)储量评估所使用的产量法公式[5-7]。但该产量法公式对于接替式生产特征明显的页岩气并不适用[8],不利于深层页岩气规模效益开发。因此,有必要对推动页岩气效益开发的资产折旧改进方法开展研究。

1 常用的油气资产折旧方法

油气资产折旧是指油气资产在使用过程中逐渐损耗而转移到商品或费用中去的那部分价值,主要包含两个目的:一是补偿生产过程中消耗的资产价值;二是实现“收入与费用配比”。常用的油气资产折旧方法主要是直线法和产量法。2017年前,中国油气资产折旧采用直线法;2017年开始,中国石油和中国石化在页岩气效益评价时推广使用产量法折旧。

相比而言,直线法折旧和产量法折旧的差异性主要体现在:直线法折旧是将各年投资形成的折旧进行累加,产量法折旧则是直接根据公式进行计算;直线法折旧以固定资产原值为计算基础,产量法折旧以固定资产净值为计算基础。

1.1 直线法折旧

直线法折旧是企业最常采用的一种折旧方法。

首先,计算折旧率。折旧年限外取0,而折旧年限内按式(1)计算。

(1)

式中:Y为年折旧率;R为预计净残值率;T为使用寿命,a。

其次,按式(2)计算折旧额。

D=A×Y

(2)

式中:D为年折旧额,万元;A为油气资产原值,万元。

1.2 产量法折旧

现有产量法折旧的计算公式参照SEC储量评估所使用的公式。

首先,按式(3)计算折旧率。

(3)

式中:Yt为第t年折旧率;Qt为第t年产量,104m3;Qa为评价期累计产量,104m3;Qtp为t年以前累计产量,104m3。

其次,按式(4)计算折旧额。

Dt=(Nt+At)×Yt

(4)

式中:Dt为第t年折旧额,万元;Nt为第t年初油气资产净值,万元;At为第t年新增油气资产原值,万元。

2 产量法折旧存在的主要问题

2.1 不同情形下与产量匹配性的差异较大

以单井和连续投入的气田为对象区分两种情形,分别进行折旧计算,结果表明折旧与产量的匹配性产生了较大的差异[9-11],反映出现有产量法折旧公式存在较明显的缺陷。

2.1.1 单井情形下与产量的匹配性

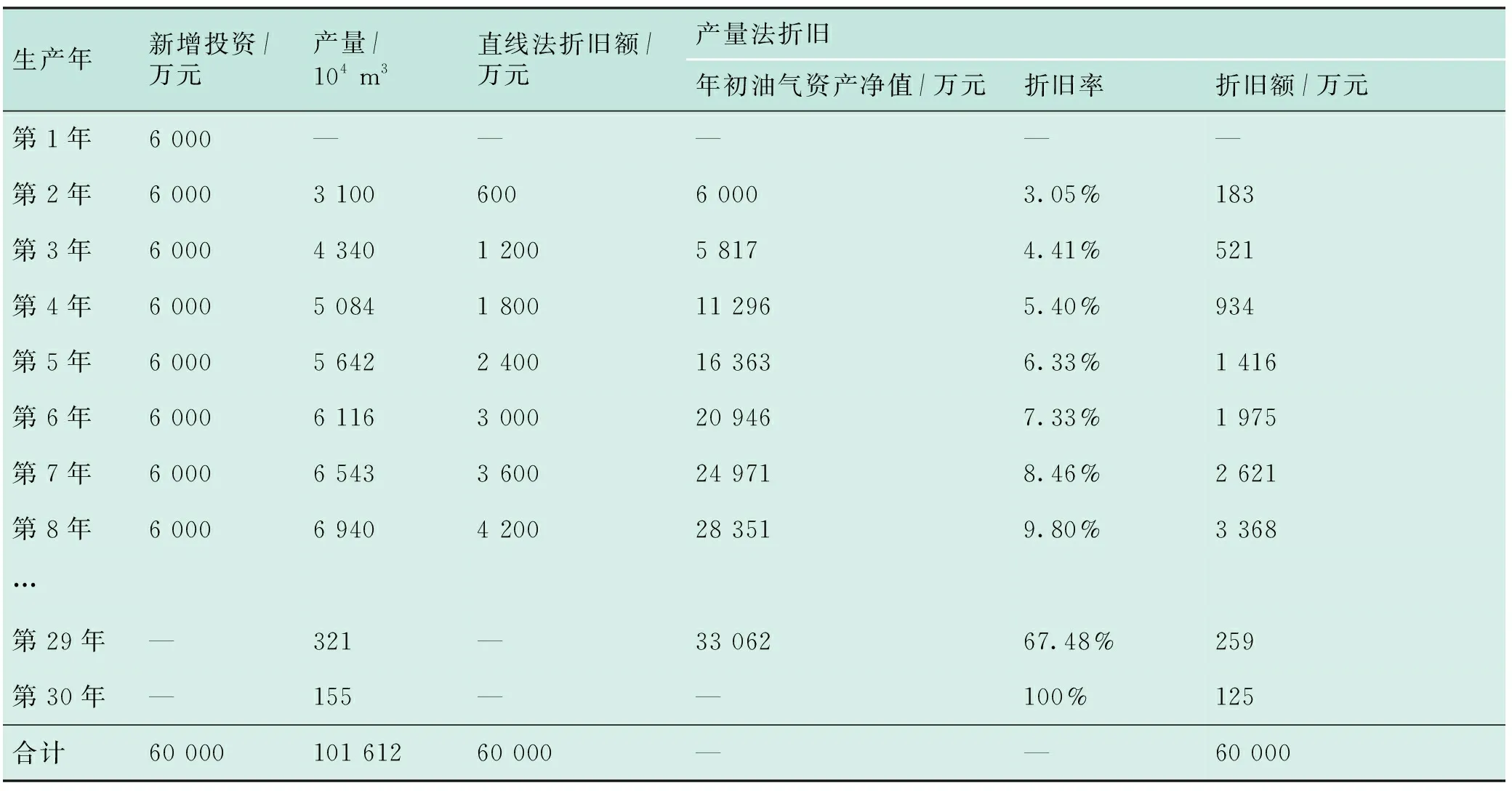

假设1口页岩气井单井投资为6 000万元,建设期1 a,生产期20 a。投产后第1年产量为3 100×104m3,其后6年产量递减率分别为60%、40%、25%、15%、10%、7%,6 a后产量递减率均取7%,则单井累计产量为1.016×108m3。直线法折旧和产量法折旧的计算过程(平均折旧年限取10 a,油气资产预计净残值率取0)见表1,不同方法下各年折旧对比及与产量的匹配关系见图1。

从表1可看出,直线法折旧前2年计提的折旧占资产原值的比例仅为20%,而产量法折旧计算结果接近43%,产量法折旧明显体现出了加速折旧的特性,有利于页岩气产业的发展。图1也直观地显示出单井产量法折旧与产量的匹配性非常好,符合费用与效益配比的原则。

表1 单井情形下直线法折旧和产量法折旧计算表

图1 单井情形下各年直线法和产量法折旧额对比图Fig.1 Depreciation comparison chart of single well with straight-line method and current production method in each year

2.1.2 气田连续投入情形下与产量的匹配性

页岩气井没有稳产期,投产伊始产量即会出现快速递减,因此要维持气田的稳产,就必须持续投入新井[12-15]。假设仍采用上述的页岩气单井数据[16],每年投入1口井,持续投入10 a,则各年直线法折旧和产量法折旧计算对比见表2和图2。从表2可看出,气田前8 a产量法折旧额都低于直线法折旧,第2至第8年产量法累计折旧11 018万元,比直线法累计折旧(16 800万元)低34%。

表2 气田连续投入情形下各年直线法和产量法折旧额计算表

从图2可以看出,对于气田而言,直线法折旧和产量法折旧都与产量的匹配性较差,而现有产量法更甚,尤其是在早期阶段与产量偏差较大加剧了折旧计提的延缓程度,不利于页岩气产业的健康可持续发展。

图2 气田连续投入情形下各年直线法和产量法折旧额对比图Fig.2 Depreciation comparison chart of gas field with straight-line method and production method in each year

2.2 没有科学合理反映页岩气开发效果

折旧的计提方式会对开发项目的效益评价结果产生影响[17-19]。由于页岩气田属于效益边际气田,效益指标调整将直接影响气田开发的经济可行性,进而影响开发项目的实施与否。因此,有必要定量分析折旧对效益评价结果的影响方向和大小。以前述的单井和气田为评价对象、以内部收益率为主要评价指标来分析折旧方式对效益评价结果的影响,投资估算和效益评价范围界定为气田内部产能建设[20-23]。

2.2.1 效益评价参数

气价取页岩气出厂价1.275元/m3(不含税),操作成本取0.245元/m3,其他管理费取0.04元/m3,增值税税率取9%,城市维护建设税和教育费附加分别取增值税的7%和5%,资源税税率取5.32%,所得税税率取25%,基准收益率取6%。

2.2.2 效益评价结果

2.2.2.1 单井情形下的效益评价结果

单井情形下,采用产量法折旧的内部收益率高于直线法折旧的内部收益率。单井采用直线法折旧时内部收益率为5.9%,低于基准收益率6%;采用产量法折旧时内部收益率为6.31%,高于基准收益率6%。对于单井而言,采用产量法折旧比采用直线法折旧能获得更好的经济指标,主要原因是产量法折旧能使折旧加速计提,从而降低了前面几年的所得税。虽然后面几年的所得税会相应提高,但因资金时间价值的影响,所得税的延后缴纳提升了项目的开发效益。单井采用产量法折旧时具备投资价值,采用直线法折旧时则不具备投资价值。因此,对于页岩气这种效益边际项目,折旧计算方法合理与否完全可能左右项目的投资决策。

2.2.2.2 气田连续投入情形下的效益评价结果

气田连续投入情形下,采用产量法折旧将降低内部收益率。假设在某页岩气田投入10口井,10 a内每年投入1口。采用产量法折旧,气田内部收益率指标仅5.89%,较单井情形下内部收益率6.31%下降明显,并低于行业基准收益率6%,10口经济性较好的单井叠加后就不具备投资价值。根据内部收益率的计算原理可知,如果气田每口井的内部收益率相同,则整个气田的内部收益率理论上应该与单井的内部收益率相同,除非单井有亏损年份则两者内部收益率会因所得税弥补的影响而略有不同(示例中单井采用产量法折旧时未出现亏损年份)。因此,产量法折旧的处理方式存在缺陷,会对页岩气开发效果的预判产生不良影响,需要加以改进。

3 对产量法折旧的改进

3.1 产量法折旧公式匹配性差的原因

对于建设期较长的页岩气开发项目,产量法折旧存在明显偏差,原因是其折旧率公式的分母是以开发项目所有井的累计产量为基础,使得计算前几年的产量占比时,不是计算当年产量占已投产井累计产量的比例,而是计算的当年产量占所有井累计产量的比例,从而使前期产量占比明显降低,前期折旧率相应变小。

3.2 产量法折旧的改进

采用产量法计算折旧是为了更好地实现费用与效益的配比,也就是让折旧趋势与产量趋势尽可能匹配。因此,改进产量法需实现此目的才算改进成功。

对产量法的改进主要包括两个方面:借鉴直线法折旧的处理方式,根据标准井的折旧率计算每年投资在其后续各年形成的折旧,然后将所有投资形成的折旧累加作为气田的折旧;以资产原值而不是资产净值为基础计算折旧,从而在保证计算精度的同时简化计算。

3.3 改进产量法折旧计算公式

首先,计算折旧率。取气田标准井各年产量占单井累计产量的比例作为各年的折旧率(标准井代表了气田开发井的平均水平)。

(5)

式中:Yt为第t年折旧率;Qt标为标准井第t年产量,104m3;Qa标为标准井评价期累计产量,104m3。

其次,计算各年投资在其后各年形成的折旧额。

Dt=At×Yt

(6)

最后,将各年投资在其后各年形成的折旧额累加。

4 改进产量法折旧的效果

4.1 改进产量法折旧与产量的匹配性

假定某页岩气田开发井在第t年的投资在t+1年开始生产,则第t年的投资在第t+1年形成资产并开始计提折旧,而第t+1年即为该井的产量第1年,其折旧率取标准井第1年的折旧率,以此类推,见表3。按照此法将各年投资形成的折旧计算出来并相加,即得到气田各年的折旧,见图3。

表3 改进产量法折旧计算表

图3 产量法和改进产量法各年折旧额对比图Fig.3 Depreciation comparison chart of gas field with production method and improved production method in each year

从图3可看出,改进产量法计算出的折旧与产量的匹配性非常好。

4.2 改进产量法折旧的效益评价结果

采用改进产量法折旧,计算出的气田内部收益率为6.31%,与单井内部收益率相等,符合页岩气田的实际开发效果,证明改进产量法是适用、可行的。采用改进产量法折旧,能有效扩大深层页岩气的效益开发规模,有利于推动页岩气产业的健康可持续发展。

5 结论

1)页岩气已经成为中国天然气领域增储上产的主力资源,加快页岩气规模效益开发,对于保障国家能源安全、实现“双碳”目标以及能源行业绿色低碳转型意义重大,而油气资产折旧方法对于页岩气开发效益产生重要影响。

2)页岩气具有产量快速递减的特性,采用传统的直线法折旧无法体现“收入与费用的配比”的原则,不利于促进页岩气行业的发展,宜采用与产量匹配更好的产量法折旧方式。

3)产量法公式参照SEC储量评估所使用的公式,该公式对于接替式生产特征明显的页岩气田不仅不能使折旧加速,反而会延缓折旧计提,使效益评价结果与实际开发效益形成较大偏差,从而影响页岩气的投资决策以及页岩气的效益开发规模。

4)通过改进折旧率和折旧资产对产量法进行优化,改进产量法计算出的折旧与产量的匹配性非常好,计算出的效益指标也与实际情况相符,能真正体现页岩气资产加速折旧的初衷,有利于深层页岩气的效益开发,推动页岩气产业的健康可持续发展。