基于熵值法的四川长虹财务绩效研究

2022-11-24梁晨曦

梁晨曦

(青海民族大学 青海西宁 810000)

一、四川长虹电器股份有限公司简介

四川长虹电器股份有限公司初始创建于1958年,前身是我国国营的重点工程之一,后来发展成为集电视、空调、冰箱、通讯等为一体的多元性跨国企业集团。四川长虹电器股份有限公司通过近七十年的发展,在国内的家电行业取得了显著的成绩,其生产的家电产品更是畅销海内外。

二、熵值法简介

熵值法,即利用数学方法来判断一项指标的离散程度的方法。若这项指标离散程度越大,就代表这项指标对目标评价的影响作用越大。这样便可以利用熵值法来赋值计算,从而针对四川长虹电器股份有限公司进行财务分析评价。类似这样定量的数据评价,十分有利于我们对企业财务绩效进行客观的评价。

三、样本数据选取与来源

从国内的巨潮网、新浪财经等财经网站选取了四川长虹电器股份有限公司近五年的财务数据,以营业利润率、净利润率、总资产报酬率、每股收益、资产周转率、存货周转率、应收账款周转率、流动资产周转率、总资产增长率、净利润增长率、净资产增长率、营业收入增长率、流动比率、速动比率、资产负债比率这15个财务指标,对四川长虹电器股份有限公司的样本数据进行采集,详见表1。

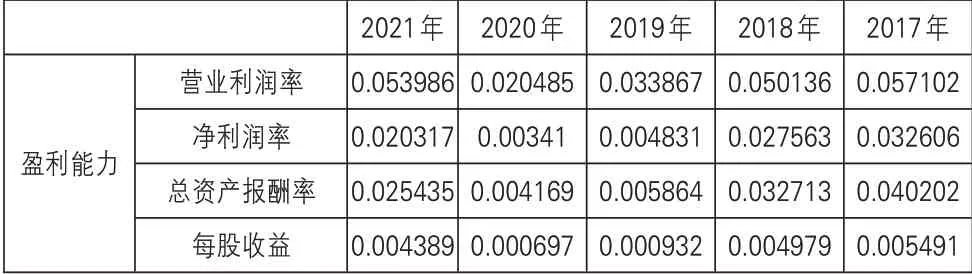

表1 四川长虹电器股份有限公司近5年财务数据指标

流动比率速动比率资产负债比率1.039 0.72 72.494 1.034 0.709 73.028 1.056 0.734 71.434 1.054 0.759 70.039 1.162 0.804 68.12

四、构建四川长虹电器股份有限公司的评价体系

首先利用EXCEL办公软件,将四川长虹电器股份有限公司的近五年数据进行非负化及无量纲化的标准化处理,再通过熵值法的公式平移依据计算公式,计算出近五年财务数据指标的熵值、差异系数和权重,详见表2,最后通过权重的计算,计算出各个指标的得分,对应四大项能力计算得出四川长虹电器股份有限公司的综合最终得分,详见表3。

表2 四川长虹电器股份有限公司近5年财务数据指标的赋权计算结果

表3 四川长虹电器股份有限公司近5年财务数据指标的综合得分

盈利能力总得分运营能力运营能力总得分发展能力发展能力总得分偿债能力偿债能力总得分综合得分资产周转率存货周转率应收账款周转率流动资产周转率总资产增长率净利润增长率净资产增长率营业收入增长率流动比率速动比率资产负债比率0.10 0.052664 0.349483 0.773903 0.075382 1.25 0.050016 57.83219 0.088353 0.586221 58.56 0.105868 0.049719 3.221442 3.38 63.29 0.03 0.051745 0.344031 0.7811 0.074105 1.25 0.300918-2.75152-0.00239 0.680328-1.77 0.105359 0.048959 3.245171 3.40 2.91 0.05 0.051034 0.356296 0.744409 0.073552 1.23 0.168059-8.91147-0.0098 0.692719-8.06 0.1076 0.050686 3.174338 3.33-3.46 0.12 0.049864 0.340556 0.696358 0.07087 1.16 0.231584-0.9269-0.37332 0.713869-0.35 0.107396 0.052412 3.112348 3.27 4.19 0.14 0.051786 0.342941 0.690713 0.072701 1.16 0.449659-3.92166 0.085427 1.662847-1.72 0.118401 0.05552 3.027073 3.20 2.77

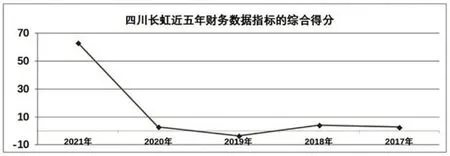

图1 四川长虹电器股份有限公司的财务数据指标的综合得分波动图

五、四川长虹电器股份有限公司的综合财务绩效研究评价

图1表现出四川长虹电器股份有限公的财务绩效的综合得分在2017—2020年之间呈现的波动趋势,其中2018—2019年,下降的幅度是最大的,2021—2022年的增加幅度是最大的,出现了陡然上升的趋势。我们可以从四大能力的四个方向来分析四川长虹电器股份有限公司出现这种反常波动的内部与外部原因。

(一)盈利能力分析

关于盈利能力的研究分析,我们需要观察四川长虹电器股份有限公司近五年的利润表,其营业收入与营业成本在2017—2021年处于正增长的趋势,从一开始2017年的83400万元到2021年的99600万元,都是正常盈利的趋势。这说明整个家电行业的需求并没有减少,我国城镇化建设及老家电的更新换代都需要新家电的介入。因此,四川长虹电器股份有限公司的营业收入出现正增长现象是常态,在与四川长虹电器股份有限公司同等规模的企业的利润表中,我们也能观察到这一现象存在。但是我们需要注意四川长虹企业的整体盈利能力,在营业收入年年正增长的情况下却出现了波动的趋势,四川长虹企业的整体盈利能力是从2017—2021年出现了明显下降后,又缓慢上升,2017年至2020年是下降的过程,其盈利能力得分从一开始的0.14分到2020年的0.03分,又在2021年上升到了0.1分。其主要原因是财务费用在2020年出现了陡然下降的现象,证明了整个四川长虹电器股份有限公司的管理能力变强,其管控能力也得到了提高,为企业的净利润提供了上升空间。其2017—2019年整个销售费用是上升过程,从2017年的23400万元增加到了2019年的52700万元,但是又在2020年出现了下降至32600万元,在2021年更是又下降至27900万元。一个不可忽视的现象便是,该企业的销售费用每年都出现一个下降的过程,其从2019年的59000万元下降到了2021年的42000万元。这一现象说明企业销售费用出现了年年下降,但营业收入不减反增,是因为四川长虹电器股份有限公司在多年的运营中不断地打造自己的口碑,现如今已经不再需要加大销售费用来打造品牌。

(二)运营能力分析

在运营能力方面,整体上四川长虹电器股份有限公司处于年年增长的趋势,虽然各个小项出现了不同程度的增减,但是整体情况是增加的。这一点非常不错,尤其是针对应收账款周转率而言,在四川长虹电器股份有限公司近五年的资产负债表中,我们可以观察到应收账款在2019—2021年呈下降的趋势,从2018年的1452682万元到2021年的984155万元,下降幅度在3年之间就高达33.25%。应收账款对企业的重要性不可言喻,很多企业正是因为应收账款积压过多,或者没有控制好应收账款的收款流入与生产经营流出,导致企业破产,但是四川长虹电器股份有限公司近五年处理应收账款的方式是十分具有优势的。在现如今新冠肺炎疫情反复的环境下,四川长虹电器股份有限公司还能够及时收回以往年度的应收账款,使得其在这样的大环境下有着足够的现金流入,能够自如地应对各种问题的发生。四川长虹电器股份有限公司的资产周转率得分近五年都在1.2左右波动,其资产周转率得分也保持在0.5分上下,这一点说明四川长虹电器股份有限公司在整个家电行业有着一定的市场占有份额,也拥有忠实的消费群体支持。但是四川长虹电器股份有限公司1.2的资产周转率,与家电行业的龙头企业仍然有着一定的差距,虽说现如今有着一定的市场占有率,但是企业如果原地踏步不进行创新,必将失去家电行业的竞争优势,因此需要引起企业的高度重视。

(三)发展能力分析

就发展能力而言,四川长虹电器股份有限公司在2021年出现陡然的上升,在2017—2020年当中,四川长虹电器股份有限公司都处于负得分的状态,但是在2021年则是提高为58.56分,正是这个发展能力的陡然上升,使得四川长虹电器股份有限公司在2021年综合得分为63.29分。观察2017—2021年的利润表就会发展,这一现象的主要原因是四川长虹电器股份有限公司的净利润陡然上升所导致,在2020年四川长虹电器股份有限公司的净利润增长率还是-25.09%,但是2021年四川长虹电器股份有限公司净利润增长率就提高至527.348%,这一现象是十分特殊的。这一差异性主要体现在四川长虹电器股份有限公司利润表中公允价值变动损益这一科目之下,2020年的公允价值变动损益为-14145万元,但是在2021年则陡然上升为2633.4万元,这两年之间就相差了近16700万元,所以导致净利润增长率的突然暴涨。究其原因,我们可以在四川长虹电器股份有限公司这两年的资产负债表中的投资性房地产中发现,其在2020年公允价值为55139.92万元,但是2021年就上升到了68012.48万元,这两年中投资性房地产就提升了近13000万元,这是净利润上升的最主要原因。这样的发展能力提升,带给整个家电行业的冲击力是巨大的,也提示着四川长虹电器股份有限公司未来的发展是十分可观的,同时给企业整个管理层打了一剂强心剂,使其在未来的发展中更加奋进,在这个机遇与危机共存的市场环境下创造更大的成绩。

(四)偿债能力分析

关于偿债能力,四川长虹电器股份有限公司近5年之间的偿债能力得分都十分平稳,一直维持在3.3分左右,偿债能力中比较常见的流动比率、速动比率、资产负债比率的数值,也基本上都维持在0.1、0.05及3.1左右,只出现了比较微小的波动。与同行业的龙头企业美的集团相比,其流动比率是差不多的,但是速动比率、资产负债比率出现了比较大的差距,这就代表着四川长虹电器股份有限公司偿债能力,与龙头企业相比还是存在着一定的差距的。偿债能力代表着一家企业在未来能够抵抗风险、应对风险、预防风险的能力,很大程度上决定一家企业未来发展的上限,市场上的投资者也常常把偿债能力看作是否值得投资一家企业的重要指标来看待,现如今的偿债能力欠缺,就提示四川长虹电器股份有限公司在偿债能力方面,需要进一步重视起来,毕竟四川长虹电器股份有限公司是要面向整个家电行业的竞争,其在未来既需要投资者注入资金,还需要向金融机构来借款融资进行企业的生产经营活动,所以四川长虹电器股份有限公司的管理层必须对偿债能力提起高度的重视。

综上而言,四川长虹电器股份有限公司整个综合得分出现了剧烈增幅,主要是发展能力中的净利润增长所导致的,其他指标都是处于正常范围之中,但是四川长虹电器股份有限公司仍需要提起足够的警戒,来应对变化莫测的市场环境。

六、关于四川长虹电器股份有限公司财务现状的建议与对策

四川长虹电器股份有限公司在现如今的财务绩效下,应及时观察内部及外部可能存在的风险,防患于未然,并且在发现风险的同时,科学有效应对风险,这样才能使四川长虹电器股份有限公司实现长久发展。关于这些考虑及此前发现了四大能力中的各个问题,笔者提出以下几点建议。

(一)优化销售费用

在四川长虹电器股份有限公司近五年的利润表中,我们观察到在2017—2021年中,四川长虹电器股份有限公司的销售费用逐年下降,可以判断出四川长虹电器股份有限公司的广告营销的战略是逐步萎缩的。在以往的经营中,企业已经培育出一批固定的消费群体并打造出优质的口碑,所以四川长虹电器股份有限公司决定慢慢控制销售费用的支出。但是这一点是错误的,因为四川长虹电器股份有限公司销售收入主要来自四川省和周边省份,并不是一种全国各地的销售收入较为平均的现象。因此,四川长虹电器股份有限公司应将四川省和周边省份的广告宣传费的销售费用逐步降低,同时将重点的广告宣传费集中在其销售额不高的地区,进一步提高四川长虹电器股份有限公司在其他地区的知名度与口碑。

(二)提高营运能力

通过分析四川长虹电器股份有限公司的营运能力近五年得分可以发现,企业的营运能力是逐步提升的。但是这种营运能力的提升,较家电行业其他龙头企业仍然存在一定的差距,因此企业需要进一步提高其营运能力。营运能力就是在优化四川长虹电器股份有限公司的内部管理,提高存货周转率,防止家电库存积压过多。提高应收账款周转率,防止坏账过多。应收账款收不回来,存货卖不出去,都会导致四川长虹电器股份有限公司的现金流断裂,进一步影响四川长虹电器股份有限公司的生产运营活动,使企业进退两难,倘若这时没有及时的现金流入,企业必将面临破产。因此,企业的营运能力虽然看上去不重要,但是其仍是整个企业发展中最致命的一个环节。四川长虹电器股份有限公司应当引起重视,进一步提高营运能力。

(三)抓住互联网契机

在互联网不断发展、消费群体越发年轻化的背景下,四川长虹电器股份有限公司需要提起高度的重视,不断地创新优化其家电产品,不仅要创新优化家电产品的功能与技术,更是要不断创新优化其家电产品的样式,来迎合年轻化消费群体的喜好。四川长虹电器股份有限公司更要抓住互联网电商发展的机会,加大其在各个平台及各大消费节的宣传力度,在其电商平台的销售旗舰店中优化网页样式,需要给人一种眼前一亮的感觉,这也是创新研发的一个方面。四川长虹电器股份有限公司应抓住这个产品不断更新及消费群体更新换代的时代契机,在新一批的年轻人当中营造优良的口碑,方可在未来的企业发展中更进一步,与其他家电企业相比,形成自己独有的特点和优势。