高管激励对企业绩效的影响

2022-11-06胡阳华刘晓宁

胡阳华 刘晓宁

【摘 要】公司治理是现代企业中重要的管理活动,高管激励作为公司治理的重要形式,与企业绩效有着密不可分的关系。论文选取2017-2020年钢铁行业45家上市公司的面板数据,采用多元回归模型和Robust检验,对高管激励与企业绩效的关系进行实证分析。研究表明,高管激励正向作用于企业长期绩效,而高管股权激励与企业短期绩效的关系不显著,但薪酬激励对企业短期绩效有显著的激励效应。基于此,企业应制定合理有效的高管激励机制,增强自身创新能力,提升企业整体绩效。

【关键词】企业绩效;高管激励;上市公司

【中图分类号】F272.91;F275 【文献标志码】A 【文章编号】1673-1069(2022)08-0056-03

1 引言

2022年2月,工业和信息化部、国家发展和改革委员会、生态环境部联合印发《关于促进钢铁工业高质量发展的指导意见》,提出力争到2025年,钢铁工业基本形成布局结构合理、资源供应稳定、技术装备先进、质量品牌突出、智能化水平高、全球竞争力强、绿色低碳可持续的高质量发展格局。但国内铁矿资源开发滞后、产业安全保障能力不足、企业成本增加等问题突出,已成为制约钢铁行业高质量发展、影响产业链供应链安全的瓶颈。如何攻克这些难关,企业高管发挥着举足轻重的作用,基于委托代理理论和不完全契约理论,作为代理人的高管可能会由于短期投资项目的客观回报而放弃较高风险且投资期限较长的技术创新,因此,本文以钢铁行业上市公司为样本,分析高管激励对企业绩效的影响,并分为高管薪酬激励与高管股权激励两个视角,将企业绩效分为企业长期绩效与企业短期绩效,实证分析高管激励和企业绩效二者之间的关系,并提出以下问题:高管激励对企业的短期绩效与长期绩效的影响是否不同?何种激励的效果更好?针对上述问题,分析高管激励与企业绩效之间的关系。

2 理论分析与研究假设

高管是企业经营决策的核心,直接影响企业获取和整合内外部要素资源的能力与水平,是增强企业自主创新能力的关键因素之一[1]。但由于企业控制权与剩余索取权相分离,导致委托人追求的是企业价值最大化产生的个人资产增值最大,而代理人追求的是个人利益最大化,这使得二者的目标不一致,如果不对高管实施激励策略,那么高管不仅无法共享数字技术“红利”,还要承担技术研发失败的降薪、声誉受损或离职调岗等风险[2]。高管激励包括股权激励和薪酬激励两种形式[3]。在股权激励方面,高管被授予一定的权力,他们更有机会从“代理人”转变为“企业管家”,实现个人利益与企业利益的一致性[4]。高管愿意利用自己背后的关系网络及其衍生的资源与能力引进和利用新技术,创新组织结构和营销模式,不仅能实现企业绩效的提升,更能提升业界声誉[5],增强企业竞争力。在薪酬激励方面,合理的薪酬激励可以规避高管的短视行为,鼓励高管从事创新投资行为[6]。尤其是具有较高能力的高管会合理配置和利用社会资源,提高公司的经营绩效[7],其借助物联网、人工智能、大数据、云平台等新一代信息技术,及时掌握资本市场的信号、消息以及数据,拥有更多的创新资源,整理、分析、处理海量的数据,能够提升创新决策的精准性和有效性[8],使企业短期绩效与长期投资活动处于一种平稳的状态,推动组织之间的协同创新,助力企业数字化转型升级[9],促进企业高质量发展。

基于上述分析,本文提出以下假设:

H1:高管薪酬激励与短期绩效有正向关系。

H2:高管股权激励与短期绩效有正向关系。

H3:高管薪酬激励与长期绩效有正向关系。

H4:高管股权激励与长期绩效有正向关系。

3 研究设计

3.1 样本选择与数据来源

文章选取2017-2020年钢铁行业上市公司的相关数据为初始数据,并对原始數据做如下筛选:剔除ST、*ST等公司;剔除行业类型变化的样本;剔除研发及相关数据缺失的样本。经过上述处理,最终选取上市公司45家,共180个有效样本。数据主要来源于CSMAR数据库,部分研发投入信息来源于巨潮资讯网,数据处理软件为SPSS 24.0软件和Excel 2010。

3.2 变量定义

①被解释变量。

本文将企业绩效划分为短期绩效与长期绩效,借鉴前人分析,采用总资产收益率(ROA)表示短期绩效,采用托宾Q值(TOBINQ)表示长期绩效。

②解释变量。

通过查阅相关文献,大部分文献选取高管薪酬总额的自然对数(EC)为替代变量,选取高管持股比例(EI)为替代变量,即高管持股数量占总股数的比重。

③控制变量。

第一,企业规模(SIZE)。企业具有一定的规模,也极易产生规模经济,故企业规模采用总资产的自然对数衡量。

第二,企业成长性(GROWTH)。企业成长性能够反映企业未来发展趋势,故采用主营业务收入增长率表示企业成长性。

第三,企业上市年龄(AGE)。考虑到研发从投入到产出有时间要求,故分别计算上市公司上市年与2015-2018年的年限之差得出上市年龄。

第四,资本结构(CF)。企业主要通过负债和发行股票进行融资,与发行股票不同的是,负债还需要还本付息,这影响了企业的资金链,故采用负债总额与资产总额的比值表示资本结构。

第五,现金流量(CASH)。经营活动净流量反映了企业资金流动的情况,故现金流量采用经营活动净流量与资产总额的比值进行衡量。

3.3 模型构建

为检验高管激励对企业绩效的影响和作用,构建模型(1)~(4),并对相关变量进行标准化处理,避免多重共线性。具体模型如下:

ROA=α0+α1EC+αi ∑controls+ε (1)

ROA=α0+α1EI+αi ∑controls+ε (2)

TOBINQ=α0+α1EC+αi ∑controls+ε (3)

TOBINQ =α0+α1EI+αi ∑controls+ε (4)

其中,α为常数项;ε为残差项。

4 实证分析

4.1 描述性统计

4.1.1 高管激励的描述性统计分析

2017-2020年,我国钢铁行业上市公司的高管薪酬激励与高管股权激励的最小值都为0,均值分别为12.231和16.768,最大值分别为34.768和68.218,说明上市公司对高管激励的实施程度存在很明显的差异,尤其是股权激励制度运行有显著差异。

4.1.2 企业绩效的描述性统计分析

2017-2020年,我国钢铁行业上市公司短期绩效的均值为4.571%,且企业之间的效益水平差距较大,说明有的企业发展效益极好,有的企业亏损严重,与发达国家还存在一定的差距,整体盈利水平不高,财务增长空间比较大。

4.2 相关性分析

各变量的Pearson相关性系数绝对值均小于0.8,表明模型不存在多重共线性,故可进行回归分析,相关性分析如下:

总资产收益率、托宾Q值与高管薪酬激励、股权激励均在1%水平下显著正相关,通过相关系数数值对比,发现高管激励对长期绩效的正向影响力度大于对短期绩效的影响力度。

4.3 回归结果分析

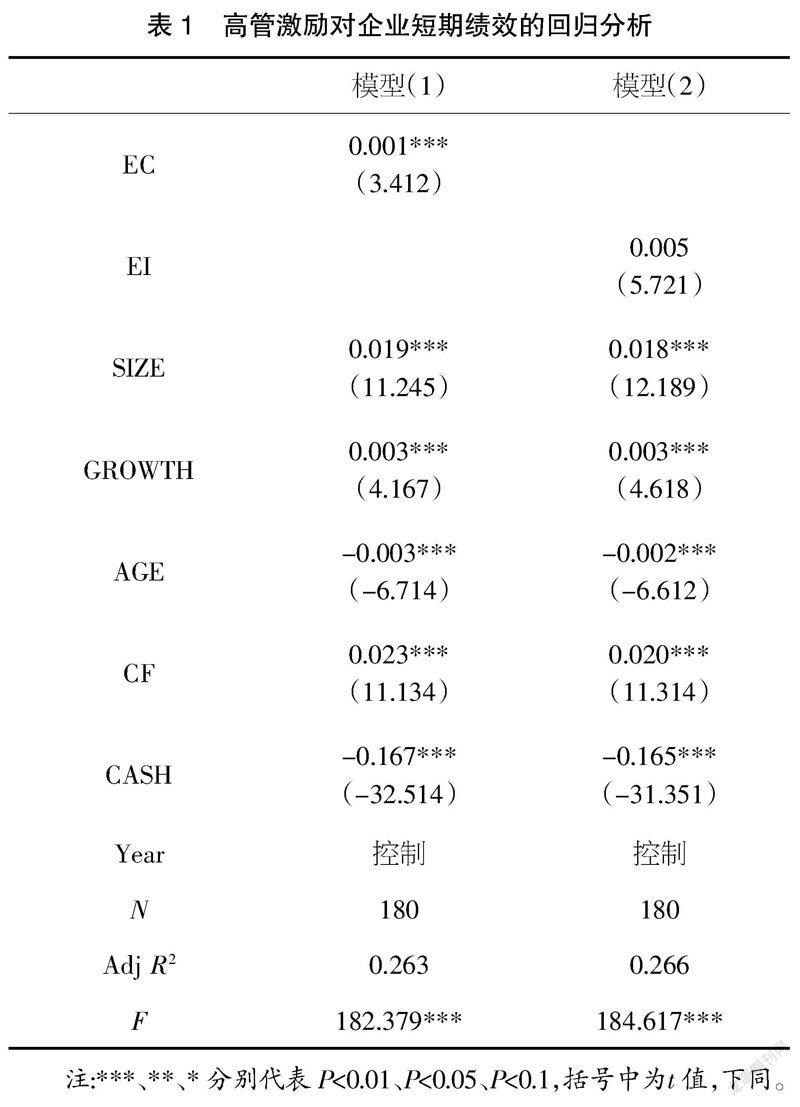

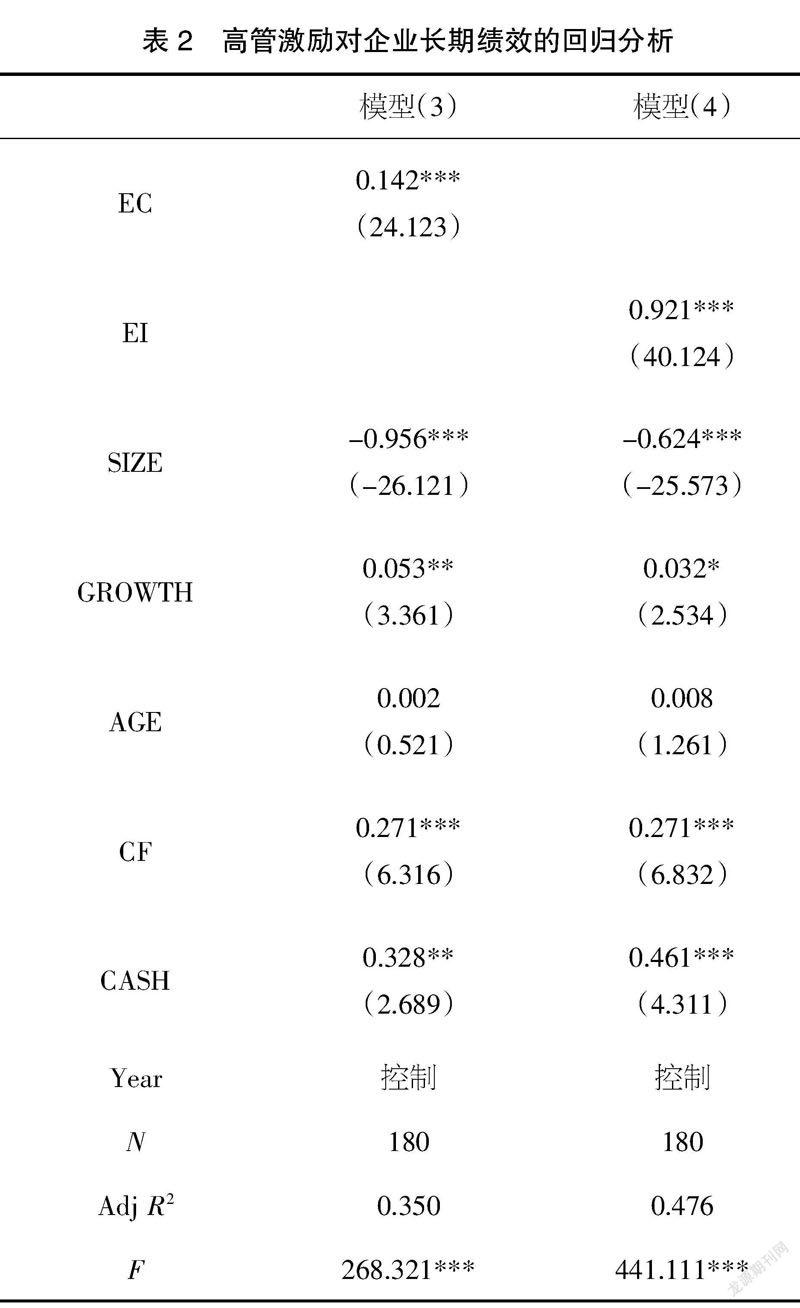

如表1、表2所示,所有回归方程的F统计量均在0.1%的水平上显著,说明回归结果基本可靠,结论如下:

①高管薪酬激励对企业绩效的作用分析:高管薪酬激励对企业绩效有正向促进作用,因此,H1、H3成立,并且高管薪酬激励对长期绩效的正向影响强于短期绩效(0.142>0.001),可能是随着高管薪酬激励强度的增加,会引起高管对研发活动重视度的提升,进而提高企业长期绩效,具有一定的滞后性。

②高管股权激励对企业绩效的作用分析:根据模型(2)与模型(4)的结果分析,高管股权激励对企业短期绩效的正向作用不显著,因此,H2不成立,表明股权激励政策在短期内并不能较好地解决因信息不对称导致的委托代理问题,无法较好地提升短期绩效。根据模型(4)的结果分析,高管股权激励正向影响企业长期绩效,因此,H4成立。基于“利益一致”假说,企业实施股权激励之后,高管拥有一定的剩余索取权,为了实现自身利益最大化,也会加大研发投入进而提升企业核心竞争能力,提升企业整体绩效水平。

5 结论与建议

5.1 结论

通过表1、表2的回归分析可知,高管股权激励与企业短期绩效的关系未通过显著性检验,但薪酬激励与企业短期绩效在0.1%的水平上显著;薪酬激励与股权激励对长期绩效效用的回归系数分别为0.921与0.142,由于给予高管部分股份,使其利益与企业利益绑定在一起,使高管具有主人翁意识,所以股权激励对企业长期绩效的效用更加明显。

5.2 建议

①建立健全高管薪酬激励机制,发挥薪酬激励作用。从本文研究结果可以得出,高管薪酬激励本身对企业的长期绩效有一定的促进作用,但对短期绩效作用不显著。因此,企业应合理制定高管薪酬激励机制。通过提高薪资、福利等方式,平衡创新带来的短期成本及长期收益,鼓励高管提供智力支持,利用自身的专业知识以及职业能力,提升绩效水平。

②建立股权激励评价机制,避免管理者的短视行为。通过以上分析可知,股权激励对企业长期绩效的作用更加明显,因此,企业应建立合理的股权激励评价机制,使高管具有一定的剩余索取权,能够分享高风险经营带来的高收益。应综合考虑研发创新、激励条件等指标,真正发挥股权激励的价值,而不是以“福利”形式,让高管轻松获利,促使高管的经营目标与企业价值最大化目标趋于一致,整合创新资源与能力,提高其参与企业创新的贡献率。

【参考文献】

【1】王甲迎.高管特征、创新投入与企业经营绩效——基于我国上市零售企业的经验证据[J].商业经济研究,2021(6):176-179.

【2】何瑛,于文蕾,戴逸驰,等.高管职业经历与企业创新[J].管理世界,2019,35(11):174-192.

【3】尹美群,盛磊,李文博.高管激励、创新投入与公司绩效——基于内生性视角的分行业实证研究[J].南开管理评论,2018,21(1):109-117.

【4】张大龙.终极控制权、股权激励与企业产出效率的关系研究[J].商业经济研究,2021(24):174-177.

【5】Ahsan Habib,Mostafa Monzur Hasan.Managerial ability, investment efficiency and stock price crash risk[J].Research in International Business and Finance,2017(42):262-274.

【6】Shijun Cheng.R&D expenditures and CEO compensation[J].The Accounting Review,2003,79(2):305-328.

【7】陳娇娇,桑凌.管理者能力与权力对内部控制审计费用的影响[J].南京审计大学学报,2018,15(3):80-90.

【8】Peter R. Demerjian,Baruch Lev,Sarah E. Mcvay.Quantifying Managerial Ability: A New Measure and Validity Tests[J].Management Science,2011,58(7):1229-1248.

【9】Satish Nambisan,Kalle Lyytinen,Ann Majchrzak,et al.Digital Innovation Management: Reinventing Innovation Management Research in a Digital World[J].MIS Quarterly,2017,41(1):223-238.

【作者简介】胡阳华(1989-),女,山东济宁人,从事战略管理研究。