三季报密集披露有望确立业绩底 投资“抄底”参考盈利提升、政策支持

2022-10-29梁杏

梁杏

目前正处在三季度业绩披露期,三季报业绩将成为景气比较的重要指引。环比来看,多数行业利润改善,汽车、计算机、农林牧渔环比利润改善显著。另外,基金三季报披露完毕,持仓集中度下降,持股风格更加均衡,政策潜在支持且估值相对较低的领域得到加仓。

截至10月28日,A股共485家上市公司披露三季报预告,业绩预告披露率占A股4960家上市公司中的比例约为10%。在披露预告的企业中,多数个股预计净利润增长,仅27家上市公司预计净利润出现下滑,预喜比例接近94%。

分行业看,预计净利润同比增速下限平均数最高的行业板块主要为纺织服装、医药生物、有色金属等;另一方面,鋼铁、计算机、非银金融等行业的预计净利润增速相对落后。环比来看,多数行业利润改善,汽车、计算机、农林牧渔环比利润改善显著,仅非银金融环比利润下行,因此上市公司层面二季度业绩底或已确立。

再从最新数据来看,截至10月28日,A股已有3370家上市公司披露了正式的三季报,披露率相对较高。在这3370家上市公司中,2115家实现了营业总收入同比增长,1676家实现了归母净利润同比增长。

分行业看,净利润同比增速平均数最高的行业板块依次为煤炭、公用事业、有色金属、基础化工、农林牧渔;建筑材料、美容护理、交通运输、建筑装饰、环保等行业净利润下滑幅度较大。而10月底A股三季报将披露完毕,业绩情况仍然值得关注。

目前国内公募基金的三季报也已披露完毕,主动偏股型基金仓位由上季度的87.5%降至86.4%,仍处于近10年较高水平;偏股混合型基金仓位由87.2%降至86%,灵活配置型基金的股票仓位由71.6%降至70.8%。

从持仓集中度角度出发,主动偏股型基金重仓前100公司重仓市值占比由二季度的63.2%降至59.7%,重仓前20市值占比由33.6%降至31%。在市场连续下跌、情绪不佳的情况下,机构投资者的持仓逐步扩散。

受地缘风险升温和中美关系等因素影响,产业链安全相关主题受到较多关注,国防军工板块获得加仓约0.9个百分点,计算机获加仓0.6个百分点;稳地产政策持续加码背景下,低估值的房地产板块获加仓约0.5个百分点。

减仓行业方面,基础化工持仓下降最多超1.2个百分点,医药生物持仓三季度继续下降约1.2个百分点,整体仓位水平已降至近5年最低的水平。热门赛道电气设备仓位下降0.4个百分点,但光伏产业链仓位上升,新能源车产业链普遍下降,出现分化。

整体看,三季度市场下跌引发公募基金减仓,政策潜在支持且估值相对较低的领域得到加仓,是当前需要重视的变化。

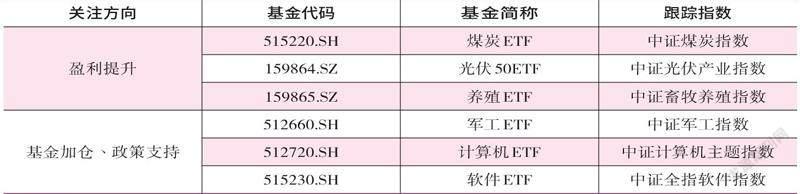

展望四季度至明年初,“煤炭+光伏”的能源组合依然有较高景气确定性。能源紧缺在未来的两三年预计会持续,虽然碳中和是老能源让位于新能源,但是新能源很难快速接过老能源大旗。所以在这样的情况下,老能源和新能源都有机会。

数据来源:Wind

随着国内外能源、电力行业“迎峰度冬”阶段即将到来,传统煤炭消费旺季有望进一步向上推动煤炭价格。随着未来下游基建持续发力、地产板块企稳,煤炭需求或将持续走强。光伏方面,据测算,硅料产能在四季度将迎来环比不低于25%的产能增幅,该增幅为2020年至今,三年来的季度环比最大增幅,预计将推升四季度及明年集中式装机高增。

三季度猪价上涨,养殖企业业绩已有明显修复。近期猪肉价格续创新高,说明确实是供不应求。但是需求的旺季实际上是冬季,所以四季度到明年初猪肉的价格可能还会维持高位,甚至不排除再创新高的可能,因此板块也有业绩支撑。

从公募加仓方向以及近期重要会议表态来看,安全也是市场的焦点。一方面,我国要加快建设一流军队,坚定捍卫国家安全。军工行业有“强计划性”,订单下发节奏服从国防战略和装备规划,受宏观经济波动影响较小,整体增长受外部干扰有限,近4年核心军工企业已连续净利润同比增速超20%。同时近几年国企混改正加速推进,也有望提振板块情绪。

另一方面,党政信创率先启动并持续深化,《“十四五”数字经济发展规划》中指出:到2025年在线政务要翻一倍,行政办公及电子政务要全部完成国产化替代。国产计算机软硬件基础设施产品综合能力不断提升,操作系统、数据库等基础软件在部分应用场景中实现了“可用”,正向“好用”迈进,几大关键基础设施领域推进行业信创将成为下一阶段产业发展的重点方向。

(文中所涉基金仅做举例,不做买卖推荐)