国庆节前后沿海地区现货煤价或稳中趋弱

2022-10-15

2022 年9 月23 日,北方港口平仓的热值5500kcal/kg 和5000kcal/kg 现货动力煤的报询盘价格,分别达到1490~1510 元/t 和1290~1310 元/t;从8 月初以来约50 天的时间,上述2 种主流动力煤品种现货交易价格的累计涨幅分别达到340元/t以上和300元/t以上。

尽管整体上看,到2022 年底的未来一段时期,沿海地区现货动力煤价格将得到各种积极因素带来的支撑,但是从中国煤炭市场网的“CCTD沿海8省动力煤终端用户”电煤耗、用、存现状及其历史发展趋势看,国庆节前后的2~3周时间,沿海地区动力煤市场购销活跃度降低、现货煤价稳中走弱的可能性比较大。

第一,当前沿海地区发电企业的电煤库存水平明显偏高。截至9月23日,“CCTD沿海8省动力煤终端用户”所覆盖发电企业的电煤库存量为3002.5万t,分别比2019 年、2020 年和2021 年的同期水平高出536.8万t、457.6万t和1236.5万t,短期内对动力煤的采购热情明显降低(见附图1);从近几年电煤库存水平来看,当前沿海地区发电企业的电煤库存量已经接近了2019年和2020年10月底、11月初的电煤冬储之后的高位水平,即使国庆节之后,电煤冬储补库压力也较小。

第二,强力保供政策措施促使电煤采购更加容易。主管部门大力推动的“三个100%”电煤保供措施(即,电煤供应任务100%签约;发电供热用煤全部签订中长期合同,签订的电煤中长期合同100%履约;100%执行价格政策),使得2022年发电用煤的采购得到有效保障,这也是2022年7、8月份电力“迎峰度夏”高峰期间,沿海地区发电企业的电煤调入量显著高于历史同期水平的主要原因;从电煤采购历史角度看,目前至10 月中旬的未来一段时期,发电企业的电煤采购数量将降至年内低位(见附图2),北方港口现货动力煤市场的活跃程度也将随之降温。

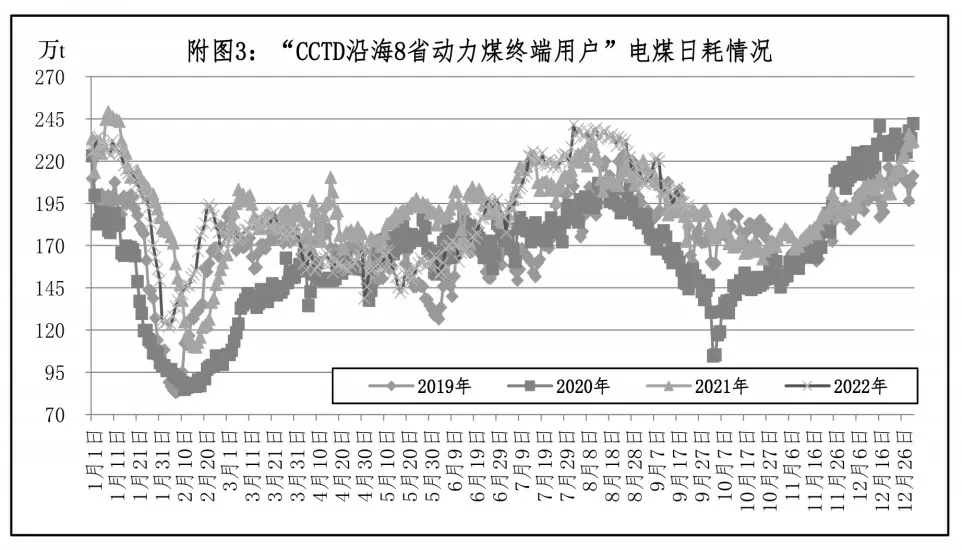

第三,电煤消费的淡季特征将继续体现。目前,电力“迎峰度夏”已经结束,电煤日耗也出现了明显衰减、淡季特征已经得到体现;从近几年电煤消费趋势看,现在开始到2022年11月中旬的未来一段时期,沿海地区发电企业的电煤日耗量将继续衰减并保持低位运行态势(见附图3),而且在国庆长假期间将体现得更加充分,也会降低发电企业的电煤采购热情。

第四,面向北方港口的现货动力煤供应积极性提高。调查表明,随着近期北方港口现货动力煤交易价格的不断提高,从“三西地区”发运到北方港口的现货动力煤已经形成“顺差”,平均利润超过了50元/t,个别地区、个别煤种的利润水平甚至超过了100元/t,促使贸易企业发运现货动力煤到港的积极性得以提高,已经并将继续改善北方港口优质现货动力煤(普遍指热值5000kcal/kg以上、低水、低硫的现货动力煤)资源偏紧局面,从而弱化非发电行业用动力煤对现货煤价的助涨作用。

综上所述,国庆节前后的2~3周时间,沿海地区动力煤市场或将面临电煤库存偏高、电煤日耗下降以及由此带来的“自然垒库”、强力政策措施指引下电煤采购消极以及可能由此产生的电煤供应资源“外溢”、优质现货动力煤供应数量增加等,几个短期不利因素的影响,现货煤价有可能稳中趋弱。