燃料电池汽车推广应用奖补必要性分析

2022-10-13张仲军王子缘赵吉诗

文/张仲军 王子缘 赵吉诗

0 引言

随着国家燃料电池汽车示范应用开展,各示范城市群、示范城市为保障完成示范任务,加快产业化进展,加快车辆推广应用,纷纷参照国家奖补政策,研究出台专项奖补配套政策。其中,燃料电池汽车购置补贴是重点对象。目前,大部分地市按照国家奖补1:1配套,某些地市区级层面还给予一定比例配套补贴,车辆奖补后的成本基本与燃油车持平,甚至更低。同时,为提高燃料电池汽车后端运营经济性,还给予加氢站限制氢气售价的氢气补贴,提高车辆运营方的积极性。总的来说,从推动核心部件企业做大做强、建设燃料电池汽车商业化市场运作模式等角度出发,现阶段仍需要奖补政策。本文将通过不同角度探讨现阶段我国燃料电池汽车推广应用仍需要奖补的理由。

1 提高燃料电池汽车市场规模

自2016年掀起以燃料电池公交车推广应用为重点抓手的氢能热以来,在带动技术和产业发展的同 时,氢能终端市场已几乎将政府主导的公共交通“填满”。由于纯电动汽车率先发展等原因,公交场景可给予燃料电池汽车的空间不多,导致其技术、成本和配套设施发展至今仍相对不够成熟,现阶段缺乏推广场景的倾斜,燃料电池汽车只能和燃油车、纯电动车同步参与市场竞争。在此背景下,唯有给予燃料电池汽车适当的扶持,才能助其谋得发展空间。

虽然我国已提出碳达峰、碳中和的庄严承诺,但类似燃油碳税、燃料电池汽车减碳交易规则等详细的碳政策尚未出台,加之我国中小微型企业经济体量大,预计近3年~5年不能普及增加燃油成本的政策。因此,在尚未强制要求燃油车退出或增加燃油车碳成本的情况下,燃料电池汽车不但要抢先纯电动汽车占据燃油车更新替代的市场,还得与市场成熟的燃油车竞争经济性,因此,现阶段需要补贴政策和便利措施,缩短与燃油车、纯电动车的使用成本差距,才能实现燃料电池汽车推广应用。特别是燃料电池汽车技术优势突出的货车场景,不但是近期国家燃料电池汽车示范和产业发展的重要领域,也是下阶段交通领域减碳排的重点场景。该场景社会资本占比大、市场敏感度极高,若该场景率先突破,形成可持续发展体系,有利于推动整个产业商业化、市场化发展。同时,在公共交通基本新能源化的情况下,只有货车场景可以实现释放燃料电池上中下游产能,并且该场景能充分发挥燃料电池汽车优于燃油车、纯电动车的环保和技术优势,必须加快推动燃料电池汽车在货车场景争取最大份额的话语权。

2 补贴与燃油车购置成本间的较大差距

货车将是接下来燃料电池汽车推广应用的主要场景。由于纯电动货车续驶里程、充电时间等技术尚未完全满足场景要求,仅4.5吨等低载重纯电动货车实现规模化应用,并且其购置成本仍高于燃油货车,在限制使用燃油货车的政策出台前,燃油车仍将是货车场景的首要选择。因此,与燃油货车竞争是推广燃料电池货车进入市场的首要任务,以燃油车技术和成本要求为目标,同步实现竞争力优于纯电动货车。

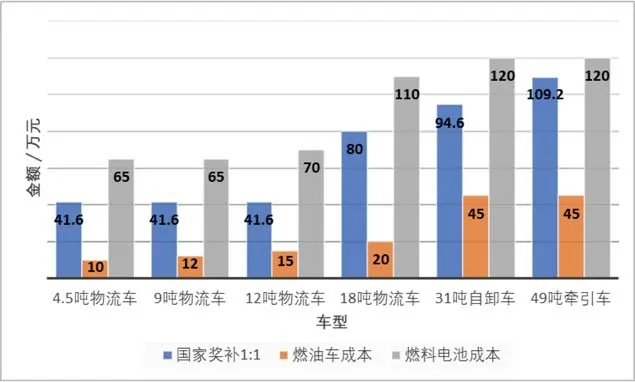

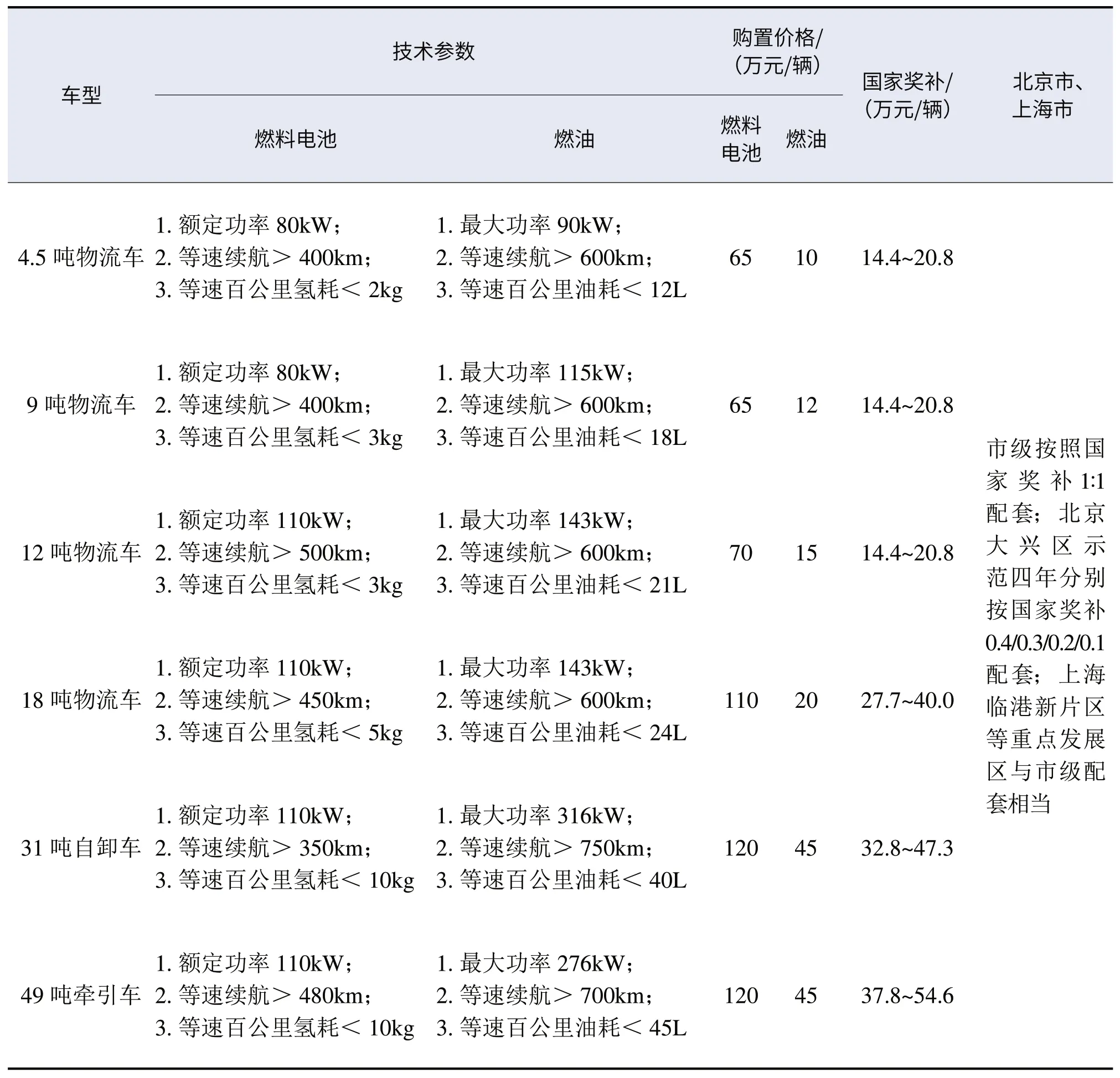

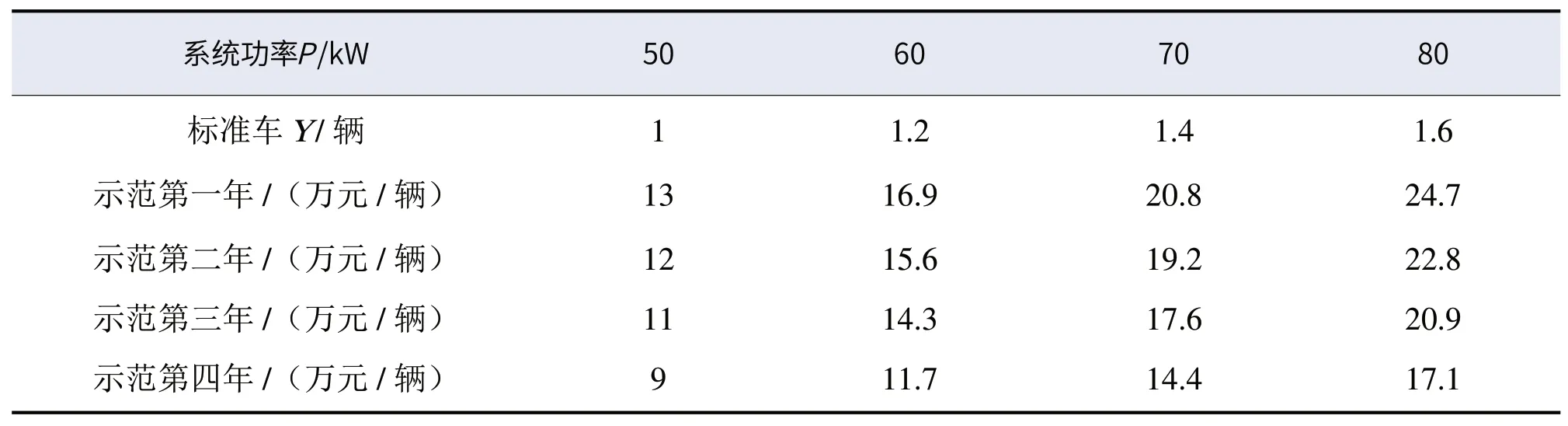

目前常见的燃料电池货车主要为4.5/9/12/18吨物流车、31吨自卸车及49吨牵引车,与对应的燃油车相比,购置成本差距达到2~3倍,具体数据如表1所示。对照国家示范奖补(如表2~表4所示)可知,现阶段燃料电池物流车即使给予两倍奖补,其购置成本仍高于燃油车型;燃料电池自卸车和牵引车的奖补由于存在载重加分,其奖补额度较高,两倍奖补已接近其购置成本,且低于燃油车水平约35万元。有关成本和奖补对比见图1。据了解,北京、上海已出台政策明确按照国家奖补1∶1配套,北京大兴区、上海临港新片区等重点发展区更在国家、市级基础上再给予配套,奖补力度相当大。

图1 常见的燃料电池货车、燃油货车购置价格与最高奖补对比

表1 常见的燃料电池货车与燃油货车购置价格对比

表2 燃料电池轻中型货车国家示范奖补标准

表4 燃料电池大型货车国家示范奖补标准

因此,对于社会资本占主导的货车市场,近2年~3年仍须给予适当的补贴或差别化政策措施,但可针对不同车型设计不同补贴标准,缩小与燃油车购置成本差额至运营者可接受区间(约10万元~20万元),才可提高购买燃料电池汽车的积极性。

表3 燃料电池大型货车国家示范奖补标准

3 补贴与燃油车运营成本间的较大差距

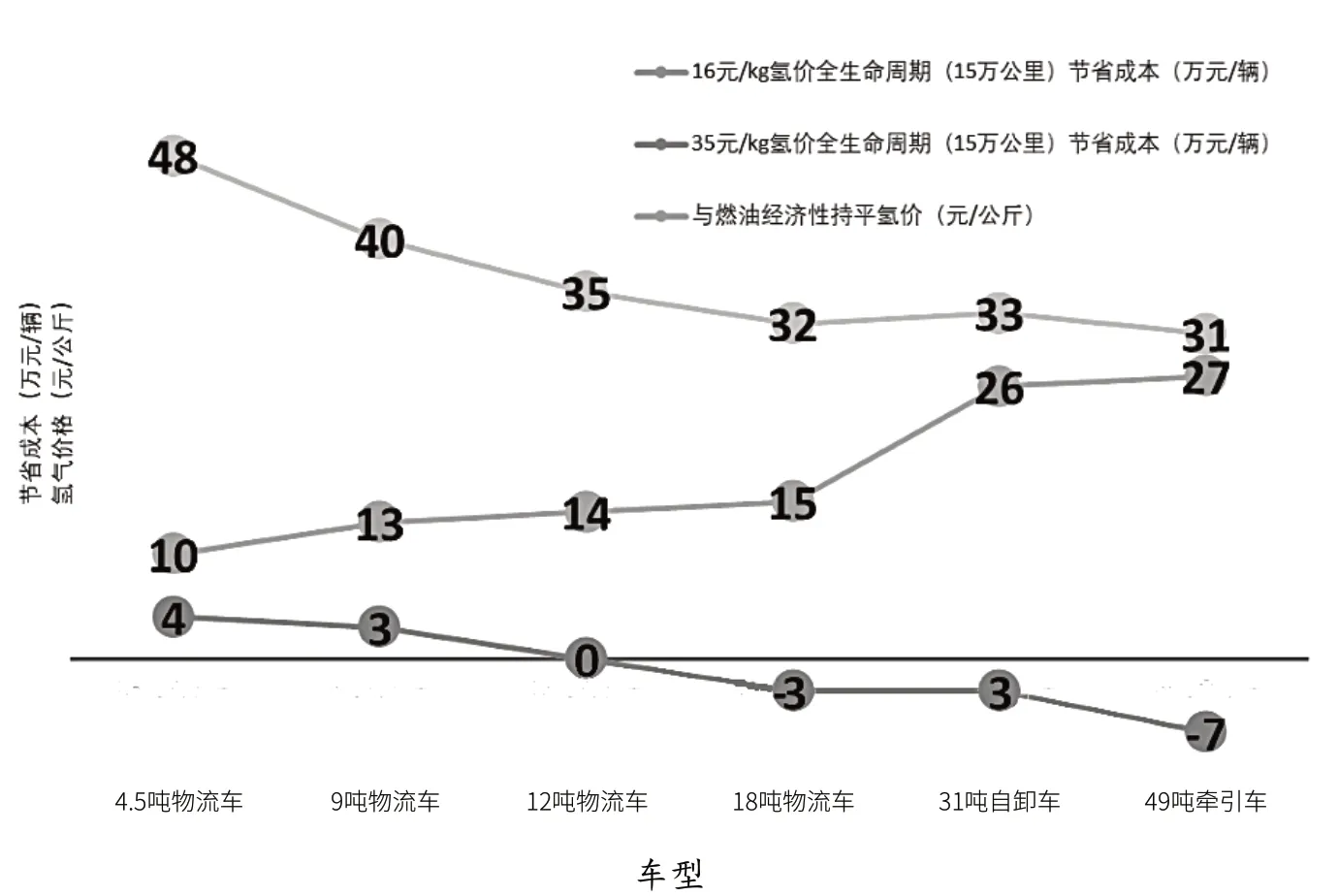

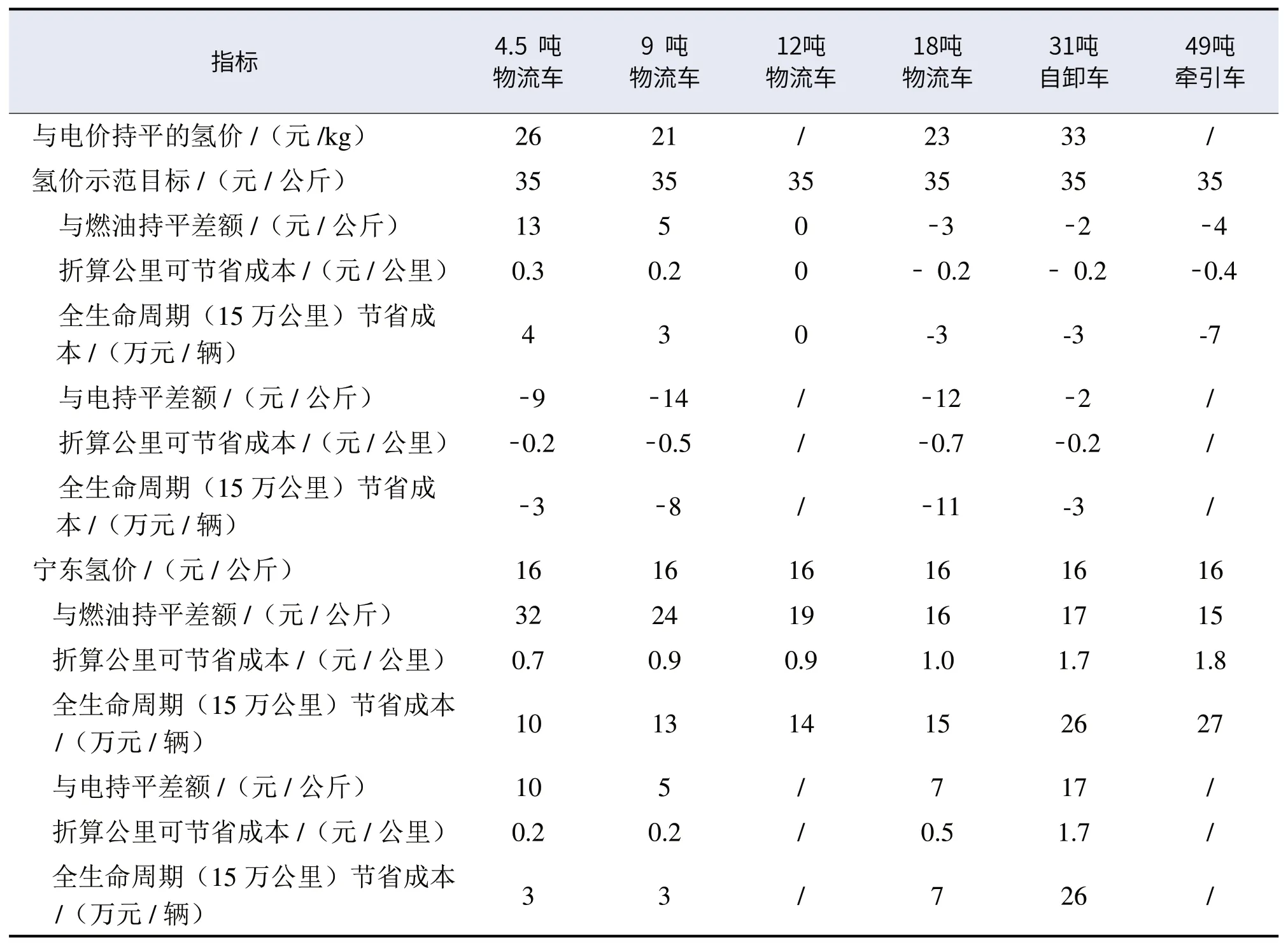

从表5可知,在现今燃油价格水平下,当氢气售价在31元/公斤~48元/公斤范围,六种常见燃料电池货车可实现与同类型燃油货车运营经济性持平。假设氢气售价可实现国家燃料电池汽车示范应用目标(35元/公斤),4.5/9/12吨燃料电池物流车对比燃油车可节省0~0.3元/公里的运营成本,全生命周期(15万公里)约可节省3万元/辆~4万元/辆;但对于18吨以上的货车,由于氢耗较高,还需更低的氢价或者提高技术水平后才可实现经济性优于燃油车。如氢价16元/公斤的宁东地区,推广应用燃料电池货车,对比燃油车可节省0.7元/公里~1.8元/公里的运营成本,全生命周期(15万公里)约可节省10万元/辆~27万元/辆,已具备市场经济性。数据对比如图2所示。

图2 不同氢价下常见燃料电池货车与燃油货车运营成本对比

表5 (续)

表5 常见的燃料电池货车与燃油货车运营成本对比

若与运营成本最低的纯电动车型对比,氢气售价须降至21元/公斤~33元/公斤范围,那么国家示范目标氢价(35元/公斤)仍不能支持燃料电池货车与纯电动车型竞争,只有在宁东等氢源优势地区具备经济性竞争条件。如前所述,目前货车场景仍以燃油车辆为主,并且纯电动车型在高载重领域的技术和产品

仍不完全满足市场要求,现阶段,燃料电池货车应以燃油货车为重点竞争对象。

由此可见,在广东等氢源匮乏、氢价高企(60元/公斤~80元/公斤)的地区,若要推广应用燃料电池汽车,不但需要给予车辆前端购置补贴,还需要给予后端运营的氢气补贴。当然,在设计补贴标准过程中,可考虑减去对比燃油车节省的成本,减小财政压力,特别是氢源和氢价优势地区,还可把节省的成本抵扣前端购置补贴,释放补贴至其他环节。

4 总结

目前,我国燃料电池汽车保有量已超过8000辆,根据《氢能产业发展中长期规划(2021—2035年)》,燃料电池汽车保有量目标约5万辆,北京、上海、广东、郑州、河北燃料电池汽车示范应用城市群共计划推广应用约3万辆。同时,不管是保有量或计划量,货车占比均超过50%,加之燃料电池汽车在货车领域技术优势明显,公共交通可推广空间不断压缩,由此可见,货车领域是推广燃料电池汽车的必然选择。其中,在纯电动货车尚未能大规模推广应用的情况下,燃油车仍是主要竞争对象。

按照目前技术水平,燃料电池汽车全生命周期成本相比燃油车较高,需要给予适当的补贴政策或差别化措施,缩短两者之间的成本差距。对于氢源优势地区,由于后端运营经济性突出,可适当减少车辆补贴额度;但对于氢源劣势地区,需考虑从车辆前端购置和后端运营等环节设计合理补贴方案,特别是广东等已建立部件及终端装备产业基础的地区,在现阶段后端运营市场难以扩大商业化应用规模的情况下,须给予前端购置补贴,支持部件及终端装备企业发展,鼓励企业在氢源优势地区寻找市场反哺本土。否则,随着氢源优势地区逐步形成成熟的商业化市场,本土部件及终端装备企业将逐步向其转移。

相反,对于后端运营补贴可视地方经济能力及推广应用市场规模适当调整。或者可考虑与氢源优势地区合作互补,即氢源劣势地区主要布局车辆及部件的研发与生产,打造为装备基地;氢源优势地区则打造为车辆应用基地,布局氢能供应环节,探索氢能制储运加的成熟运作模式。充分发挥两种地区各自优势,互利互补,构建成为上下游循环发展体系。

氢能与燃料电池汽车产业从2016年发展至今,无论从新能源产业发展趋势的角度,还是从投入的人力物力及已沉淀下来的经验财富角度,发展氢能与燃料电池汽车产业已成为大势所趋,通过政府、行业、企业坚持推进,相信产业终将迎来更好的发展。。