浅析商业银行资本困境及应对

2022-10-01邵新力浙江省农村信用社联合社

邵新力 浙江省农村信用社联合社

一、商业银行资本现状

(一)资本充足率稳中有升,主要由外源性补充驱动

根据现行资本管理办法,商业银行资本充足率监管要求共包括五个递进层级,包括最低资本要求(核心一级资本5%、一级资本6%、总资本8%)、储备资本要求(2.5%)、逆周期资本要求(0—2.5%,暂定为0)、系统重要性银行附加资本(1%)及特定资本要求。因此,对于系统重要性银行,应满足的核心一级资本、一级资本和资本充足率分别为8.5%、9.5%和11.5%,其他银行则为7.5%、8.5%和10.5%。

根据银保监会披露数据,截至2020年3季度末,商业银行核心一级、一级、总资本充足率分别为10.44%、11.67%、14.41%,仍具有一定的安全边际。同时,自2013年资本管理办法实施以来,商业银行资本充足率整体呈现稳中有升态势,但主要由其他一级资本及二级资本增长驱动,核心一级资本充足率自2014年以来总体未有所增长。

(二)内生性补充不足以支撑规模增长

对应不同层次监管要求,商业银行补充资本金主要渠道有两类:一是内生性补充,即留存收益补充资本;二是外源性补充,包括公开或定向募集股金、发行优先股或永续债、二级资本债等。

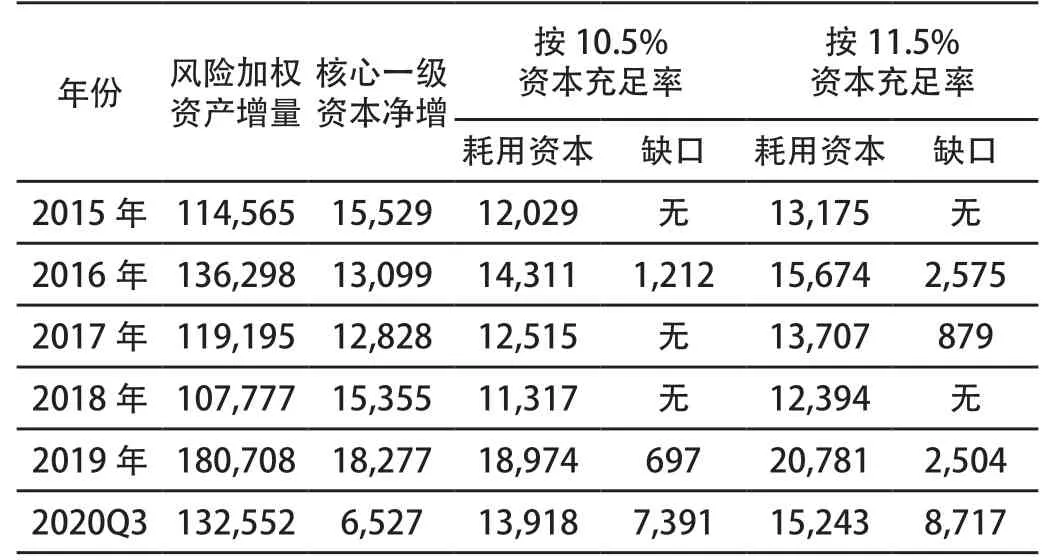

从内生性补充来看,截至2020年三季度末,商业银行风险加权资产总规模较2014年末增加79.11万亿,按照10.5%的资本充足率计算,需要耗用的资本为8.31万亿;按照11.5%的资本充足率计算,需要耗用的资本为9.1万亿。另一方面,商业银行核心一级资本净额较2014年末增加8.16万亿,与风险加权资产增量所需资本之间尚存在缺口,且核心一级资本净增额除了内生性补充外,也有通过增资扩股实现的外源性补充,单纯依靠内生性资本补充并不能完全支撑过去几年商业银行资产规模的扩张。

表1 2015—2020年风险资产与核心一级资本(亿)

从外源性补充看,2019年以来规模大幅增长,商业银行通过IPO、定增、优先股等方式补充资本的规模也连续突破1万亿。

表2 2014—2020年商业银行外源性资本补充情况(亿元)①

二、资本困境成因分析

(一)资产增速与利润率不匹配

1.资产增速与资产回报率ROA

净利润×(1-分红率)=总资产增量×平均风险权重×资本充足率

资产回报率×(期初总资产+期末总资产)÷2×(1-分红率)=期初总资产×资产增速×资产平均风险权重×资本充足率

资产回报率=2×资产增速÷(2+资产增速)×资产平均风险权重×资本充足率÷(1-分红率)

近几年商业银行总资产的平均风险权重在65%左右,假设资本充足率要求为11.5%,分红率为30%,当资产回报率与资产增速之间满足如下关系时,内生性补充方能支持规模的增长。

2.资产增速与净息差

净利润=利息收入÷利息收入占比×(1-成本收入比-资产减值损失占比-税金及附加占比)×(1-所得税税率)

将等式两边同时除以资产,同时假设新增资产全部为生息资产,则得到:

资产回报率=净息差÷利息收入占比×(1-成本收入比-资产减值损失占比-税金及附加占比)×(1-所得税税率)

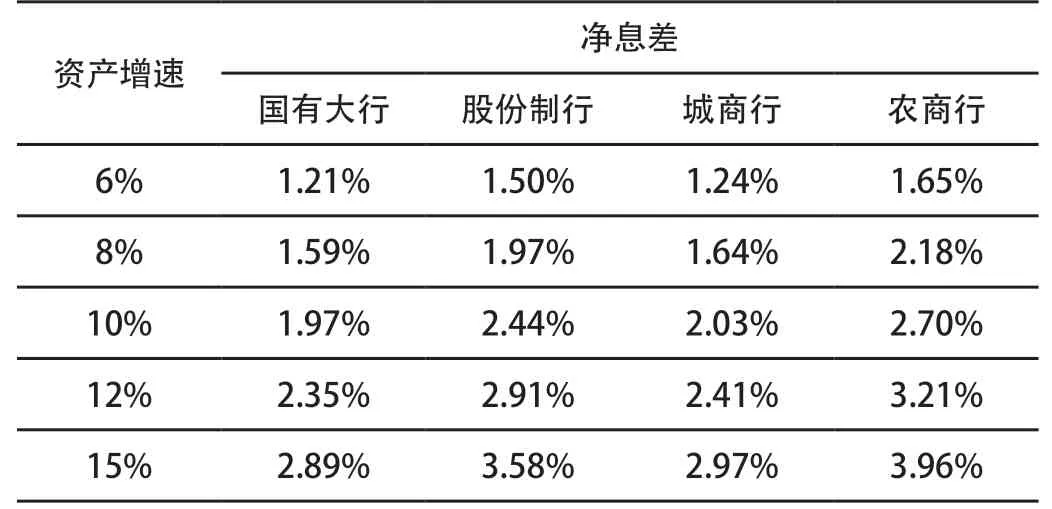

不同类型银行在收支结构上存在较大差异,其总资产平均风险权重亦有一定差异,国有大行、股份制行、城商行、农商行的资产平均风险权重分别为60.3%、70.8%、68.5%、69.1%。

根据分析,当内生性补充刚好能够支持规模增长时,各类银行资产增速与净息差之间的正相关(假设资本充足率为11.5%,分红率为30%)。农商行因非息收入占比低、成本收入比高等劣势,需维持更高净息差才能支持同样的规模增速。

表3 资产增速与净息差之间的定量关系

3.资产增速与净资产收益率ROE

资产增速=净利润×(1-分红率)÷期初资本

资产增速=净资产收益率×加权平均净资产×(1-分红率)÷期初资本

净资产收益率=资产增速÷(1+资产增速÷2)÷(1-分红率)

根据上述公式,假设分红率为30%,则资产增速与净资产收益率之间的定量关系,如表4所示。

表4 资产增速与净资产收益率之间的定量关系

商业银行并非天然存在资本困境,当资产增速与收益率互相匹配时,依靠自身资本积累能够实现可持续发展,但高规模增长率与低利润率之间存在天然矛盾。以当前的资产回报率,只靠内生资本积累不足以支撑这样的规模增速。因此,近年来外源性资本补充需求增加。

(二)高风险权重、高增速与利润率之间矛盾较为突出

金融危机爆发后,面对大幅提高的监管要求,各国银行通过多种方式补充资本。2019年末,美国、欧元区、日本、澳大利亚的银行业资本充足率分别为14.7%、18.2%、18.1%、15.7%,泰国、印尼、马来西亚等东盟经济体银行业资本充足率已接近或超过20%,我国银行业资本充足率整体低于国际水平。

(三)银行资本充足率受人行MPA考核约束

银行资本充足率除满足银保监要求外,还受人行MPA考核中约束,如宏观审慎资本充足率若不达标,则将直接被评为C档,宏观审慎资本充足率的公式如下。

宏观审慎资本充足率=结构性参数×(最低资本充足率8%+储备资本2.5%+系统重要性附加资本+逆周期缓冲资本)

可见,广义信贷增速越高,则宏观审慎资本充足率越高。假设广义信贷增速为15%、目标GDP增速为5.5%、目标CPI为3%、结构性参数为0.9,则宏观审慎资本充足率要求为11.95%—14.45%左右,高于银监最低资本要求。

三、农商行资本压力分析

(一)资本压力较大

2014年第一季度,四类商业银行中,资本充足率最高为农商行13.29%,其次是国有行12.56%、城商行11.9%,最低为股份制行10.92%。但2020年三季度情况发生大幅转变,国有行、股份制行资本充足率逐年上升,资本充足率分别升至16.25%、13.3%;城商行资本充足率微升至12.44%;农商行资本充足率下降至12.11%,已成为四类行中最低。

随着利率市场化持续推进,商业银行息差收窄,资产回报率下滑。2014年以来,四类行资产回报率均呈现下降趋势,其中农商行下降幅度最大。

(二)资本补充渠道有限

农商行由于资产回报率低,内生性资本补充不足。同时,农商行可以使用的资本工具有限,外源性资本补充难度大。2014—2020年之间,农商行共募集资本金1 840亿,仅占全部商业银行的3.8%,是国有大行的不到1/10。

2020年,商业银行共发行二级资本债72支,加权平均发行利率为4.05%,较2019年下降0.33个百分点。其中农商行发行规模最低,且发行利率最高,平均为4.84%,高于国有行0.88个百分点。

至2020年末,永续债发行数量达71支、规模1.22万亿,加权平均利率为4.32%。其中农商行发行规模最低,仅101亿,且发行利率最高,高于国有行0.59个百分点。

四、结论与建议

(一)资本的关键在于资产增速要有与之匹配的利润率

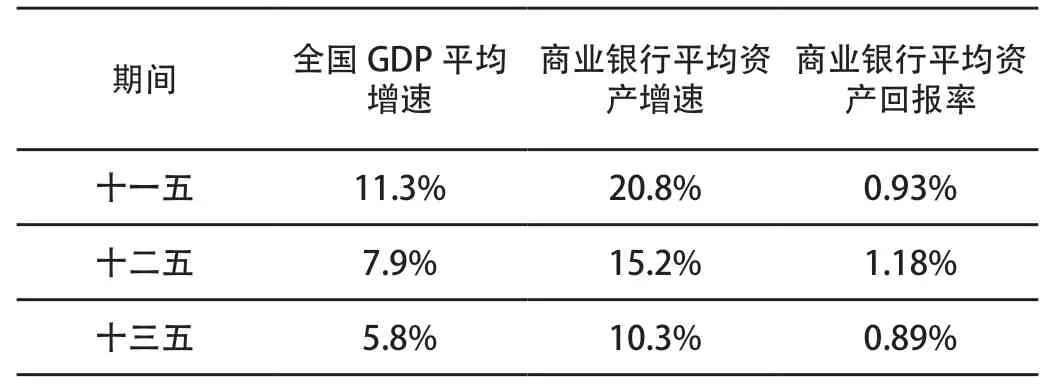

综上所述,银行资本压力主要来源于资产增速与利润率的不匹配。在资产增速趋于缓和时,若能保持较为理想的资产回报率,则资本压力也将相对减轻。

表5 2006—2020年商业银行资产增速与资产回报率(%)

(二)监管部门应加强差异监管,支持农商行资本补充需求

从宏观层面看,监管部门需发挥调节作用,在必要时期,适当放宽资本监管要求以及外源性资本补充条件,加快审批速度,满足商业银行外源性资本补充需求。从微观层面看,农商行业务模式较单一,业务发展依赖重资产模式,资本消耗快。对此,监管部门应落实差异化监管,出台针对农商行的优惠政策,充实农商行资本实力,增强风险抵御能力,更好地服务“三农”、小微企业。

(三)农商行解决资本问题的落脚点在于提升盈利能力

农商行要树立资本是稀缺资源的理念,在利差下降背景下,“以量补价”只能是阶段性的,从长远看,应追求有效益的规模增长。要加强资本约束下的资产负债管理,随着市场竞争日趋激烈,农商行效益的提升更多要从结构角度出发,通过主动精细化资产负债管理挖掘内部结构方面的潜力。要补齐中间业务短板,财富管理、资产托管、债券承销等中间业务已成为股份制行、城商行重点发展的业务领域。农商行已明显落后于同业,应重视财富管理等中间业务的发展,尽快找到切合自身实际的中间业务拓展模式。■

注释:

①不包括非上市银行增资扩股数据,下同。

②利息收入占比、资产减值损失占比、税金及附加占比均指占营业净收入比例(下同)。

③加权平均净资产按照期初和期末净资产的平均数进行简化处理。