收入差距与信用卡透支行为研究

2022-07-29侯晓华路晓蒙

侯晓华,田 奇,路晓蒙

(1 四川财经职业学院, 四川成都 610000;2 成都恒道智融信息技术有限公司, 四川成都 610000;3 西南财经大学中国家庭金融调查与研究中心, 四川成都 610000)

一、引言

信用卡助推了消费经济的发展。 党中央、国务院在经济工作的总体要求中多次强调,要充分发挥我国超大规模市场优势, 进一步扩大和升级消费,持续释放内需潜力。信用卡因具有支付和消费信贷的双重属性 (Mathews 和Slocum,1969;Garman 和Forgue,1997),其便利性、安全性及积分奖励等因素一直深受消费者喜爱 (Consumer Financial Protection Bureau,2019),是能够很好地支持消费金融的产品。 在我国,随着人们消费观念的变化以及经济的快速发展,信用卡支付已越来越深入地渗透到人们日常生活的各个领域。据中国人民银行发布的《2020 年支付体系运行总体情况》,2020 年末我国信用卡在用发卡量7.78 亿张, 同比增长4.26%,应偿信贷余额为7.91 万亿元,同比增长4.26%。 即使面对2020 年全球突然袭来的新冠病毒, 我国的信用卡发卡规模和透支余额还仍然保持迅猛增长,信用卡支付功能早已嵌入第三方支付平台,“先消费,后还款”非接触式的消费支付方式更加彰显出信用卡对消费产生的积极作用。

消费者的收入水平对信用卡准入、授信额度高低、 信用卡透支行为有着直接的影响 (Ozgur 和Mehmet,2010;Elliehausen 和Hannon,2018)。 国内外学者对信用卡的透支行为也有一些探讨和研究,因数据难获取,国内研究使用调查问卷居多,采用大样本微观数据的凤毛麟角。 本文主要贡献包括:第一,基于某商业银行信用卡中心2007-2017 年大型微观数据,研究了持卡人收入差距对信用卡透支可能性、透支程度及透支频率的影响。第二,对信用卡透支行为开展深度的探究: 随着收入的提高,不同收入水平的持卡人使用信用卡透支的目的是什么? 仅是把信用卡当作一种支付工具呢,还是使用信用卡循环信贷功能来缓解当期消费信贷约束?第三,持卡人其他重要微观特征信息对信用卡透支行为也有重要影响,那么收入高低对不同群体信用卡透支行为的作用机制又是如何?

本文的安排如下:第二部分回顾了目前学术界有关信用卡透支行为特征研究,在此基础上提出了本文的研究假设; 第三部分是本文的研究设计,包括数据介绍和模型、变量的定义;第四部分是本文的实证结果,利用某商业银行的信用卡数据验证了本文的研究假设;第五部分是异质性分析;第六部分是稳健性检验;最后是本文的研究结论及建议。

二、文献回顾和研究假设

(一)文献回顾

国内外关于收入与信用卡透支行为的研究较多,本文将从收入差距与信用卡透支行为的理论研究及实证发现两个方面进行回顾。

传统消费理论为信用卡消费提供了理论依据。从生命周期理论、持久收入理论等传统消费理论来看(Modigliani 和Brumberg,1954;Friedman,1957),消费的决定因素包括具体的现期收入、过去收入、一生的总收入、持久收入以及各种收入的组合,这说明消费者的收入对消费行为有重大影响, 影响着消费者的消费动机和支付能力。 根据Friedman(1957)“持久收入假说”, 家庭消费实现跨期时期调整,以实现最优消费路径,其隐含的前提是家庭能够自由进行借贷, 如果家庭不能在市场利率水平上进行自由借贷, 则家庭只能在资源较少的约束条件下选择较低消费水平(甘犁等,2018;阿丽娅等,2021)。 因此,当家庭不能借入资金而又缺乏金融财富存量时, 就会产生流动性约束(Zeldes,1989)。 信用卡具有支付和消费信贷的双重功能,持卡人在可用授信额度内,无论使用支付功能,还是消费信贷功能, 都能在一定程度上缓解消费信贷约束。

信用卡透支行为与心理学也有一定联系。“心理账户” 理论认为不同的支付方式带给人们的精神上的负担不同。 随着信用卡的诞生,消费者将现金支付和信用卡支付分为两个不同的心理账户(Thaler,1985),学者们研究认为(Chatterjee,2012;杨晨等,2015),现金支付使他们失去了金钱,产生了支付疼痛,因此不容易发生消费行为(Banker,2021)。 而使用信用卡刷卡支付时,消费者通常体会到的是延迟付款或提前消费带给自己的欢乐,而没有意识到自己同时也失去了金钱,从而产生了消费愉悦(Ceravolo 等,2019)。 因此,信用卡先消费后还款这种相对不痛苦的支付方式, 让人们享受到了提前消费带来的乐趣,提升了享受型消费支出比重和发展型消费支出比重(李爱梅等,2012;王巧巧等,2018),加速了购买决策和消费行为。

在收入差距与信用卡透支行为实证研究方面,大多数学者认为持卡人的收入与信用卡透支行为呈正向变化。Awh和Waters(1974)通过美国商业银行数据, 将信用卡持卡人分为用卡行为活跃和非活跃两类,研究发现收入越高,经济社会地位越高的持卡人用卡行为更活跃,持卡数量更多,但对信用卡支付利息、 是否超限额关注度不高。 Kim 和DeVaney(2001)研究也认为信用卡持卡人收入越高,透支金额越多,收入越低,负债金额越少(Carow和Michael,1999)。 Mathews 和Slocun(1969,1970)研究发现不同收入水平的持卡人在信用卡使用功能上也有显著差异, 持卡人若有贷款偿还困难的问题,则越倾向使用信用卡信贷功能,在一定收入范围内, 收入较低的持卡人更倾向于使用信用卡的消费信贷功能, 而收入较高的持卡人则更多地使用信用卡支付功能。 Duca 和Whitesell(1995)研究了信用卡持有与货币资产的需求关系, 研究发现拥有信用卡的可能性越高, 交易余额的需求越低,而对小额定期存款余额没有影响。 此外,Hancock 和Swanson(2013)研究认为父母的工作年限、金融知识、 信用卡态度和个人特征对大学生信用卡的持卡数量和债务金额也有直接影响。 Horvath等人(2021)使用2020 年3 月至8 月信用卡交易数据, 研究了新冠病毒对美国消费者信用卡使用的影响, 研究发现病毒流行的严重程度对信贷使用产生了强烈的负面影响,然而随着时间的推移,这种影响会慢慢变小。 特别是对信用卡高风险的借款人,其信用卡发卡量大幅减少。

在我国,有学者认为持卡人收入与信用卡透支行为呈正向显著变化(沈红波、黄卉,2013)。 李江一、李涵(2017)研究认为拥有消费贷款或者信用卡的家庭消费水平都会更高,持有信用卡的家庭使总消费提高14%, 银行每将信用卡透支额度提高1%,持有信用卡家庭的总消费增加约0.071%。 傅联英和骆品亮(2018)研究认为信用卡消费信贷功能是一种短期的融资工具,信用卡循环负债可持续化的最优透支额度规模为1.884 万元。 然而,李广子和王健(2017)认为收入较高的消费者不需要通过消费贷款来调整消费行为, 江明华和任晓炜(2004)发现因多种原因,在我国收入与透支习惯、是否透支之间没有显著的关系,只是相对较高收入和低收入而言, 中等收入的持卡人的透支习惯略高, 而高收入持卡人中曾经透支过的比例要略高,但结果不显著。

(二)研究假设

已有文献中,大多数学者(Kim,2001;李江一、李涵2017) 认为持卡人的收入与信用卡透支行为呈正向变化。 在我国,从各商业银行的信用卡授信政策来看,通常情况下,收入越高的人越容易办理信用卡,且银行给予的授信额度也高。 信用卡授信额度调增显著提高了信用卡使用频率和交易金额(李广子、王健,2017)。 而低收入的人们,银行批准的授信额度也不高,消费负债金额较少(沈红波、黄卉,2013)。 基于此,提出本文第一个假设:

H1: 收入差距对信用卡透支行为呈正向显著的影响。

信用卡拥有支付和消费信贷的双重属性,不同的群体在透支功能使用上也所差异(Mathews 和Slocun,1969,1970)。 信用卡具有先消费后还款功能, 国内各商业银行提供信用卡透支免息期一般是50-60 天左右,持卡人只要合理安排收入,在免息期内无需支付任何利息。 若持卡人因当期收入受限,可以使用信用卡消费信贷功能,并支付一定的利息。 沈红波和黄卉(2013)认为,在我国低收入的持卡人虽然有资金需求,但也更关注资金成本,会影响低收入持卡人使用信用卡透支的积极性。基于此,提出本文第二个假设:

H2: 低收入的持卡人重在使用信用卡支付功能,而高收入的持卡人重在使用信用卡消费信贷功能。

Ludwig(2002)研究认为住房对财富传导机制有正向拉动作用,但也有抑制居民消费的效应。 廖理等(2013)研究认为拥有自有住房的居民,其信用卡的消费信贷程度和使用频率都不高,住房的财富效应在当前不存在;李涛和陈斌开(2014)认为中国的住房只存在微弱的“资产效应”。李江一(2017)研究认为“房奴效应”会通过抑制住房财富效应而间接降低消费。 根据生命周期理论,人们在不同的人生阶段持有不同的资产和负债水平,对于我国大多数人而言,一般在年轻时段,受收入水平影响,更多的是租房或者是按揭购房,在此阶段,就更需要使用信用卡平滑消费。基于此,提出本文第三个假设:

H3: 有房的低收入持卡人提高信用卡透支行为的可能性,有房的高收入持卡人降低信用卡透支行为的可能性。

随着城镇化建设的加速推进,县域和乡村地区的人们收入和消费水平也有很大的提高(罗永明、陈秋红,2020)。 普惠金融增强了金融可得性,提高了农村家庭信用卡使用率,进而刺激农村消费增长(黎翠梅、周莹,2021)。而黄卉和沈红波(2010)认为因城乡经济发展的差异化和信用卡受理环境的差别,居住在城市的持卡人,信用卡使用主动性要显著高于县域和乡村的持卡人。 此外,还有可能是因为居住在城市的人们不仅在住房贷款压力方面高于县域地区的人们,还在生活成本和教育方面的开支也会更高(刘建国、陈婧,2020),因此居住在城市的持卡人信用卡透支概率更大, 透支金额也更高。基于此,提出本文第四个假设:

H4:城乡差异对信用卡透支行有着重要影响,居住在城市的持卡人更容易发生信用卡透支行为。

三、模型和变量

(一)数据处理与样本介绍

根据持卡人的客户信息数据和信用卡透支数据,首先,按卡号对每一张信用卡产生的每一笔透支利息(收入)进行加总,如果在样本期内,单卡透支利息(收入)合计大于0,那说明此卡发生了透支行为。单卡透支利息金额即为透支程度。其次,按卡号统计样本期信用卡的透支次数,即一年出现多少次。 再次,根据卡号和透支利息类别定义信用卡透支功能, 持卡人使用的是支付还是消费信贷功能。最后,按身份证号和卡号进行剔重。 将持卡人客户信息数据与透支数据库的数据进行合并,因为存在同一身份证号有多张卡号、 一张卡号多笔交易情况,根据身份证号、卡号,选择同一身份证号透支金额最大的一笔的卡号对应的相关信息作为研究样本,即可使用的数据中每一条信息都来自唯一可识别的持卡人身份信息。

此外,本文对一些极端值进行了处理,剔除了持卡人收入等于0 或大于300 万元的样本;剔除了信用卡授信额度大于300 万元的样本,剔除了持卡人年龄小于18 岁或大于60 岁的样本(该行规定信用卡办卡人年龄不超过60 岁);剔除了未激活卡及相关信息缺失值。 最终得到有效样本149366 个。

(二)变量选取

1.因变量

(1)信用卡透支可能性。 信用卡客户大致分为便利交易者和循环信贷者两种类型。 本文认为,由于信用卡具有先消费后还款功能,持卡人在免息期内无需支付任何利息, 持卡人只要合理安排收入,在免息期内短期缓解流动性约束,也可实现提前消费。 因此只要持卡人发生了用卡行为,无论是使用支付功能还是信贷功能,本文即定义为持卡人使用了信用卡,发生了信用卡透支行为Cardusei。

(2)信用卡透支程度。 本文根据身份证号、卡号,选择同一身份证号透支金额最大的一笔的卡号对应的相关信息作为研究样本,该卡号透支利息是其在样本期内产生的透支利息总额 (沈红波等,2013),以此来考察信用卡透支程度。

(3)信用卡透支频率。 黄卉和沈红波(2010)将信用卡账户在开户后一年内的用卡次数定义为信用卡用卡频率;一年刷卡次数小于等于5 次的持卡人定义为消极的信用卡使用者,反之一年刷卡次数在6 次以上为积极的信用卡使用者。江明华和任晓炜(2004)将使用频率为两周一次的消费者定义为经常使用信用卡消费的持卡人,使用频率半年一次的消费者为偶尔使用者。随着信用卡业务的快速发展及用卡普及,大多数人都有不止一家银行的信用卡。 本文采取在样本期内按年出现的透支次数,年透支次数达11 次的持卡人最多,占比为7.46%,说明用卡次数频繁的持卡人基本每个月都使用一次信用卡,因此本文将一年用卡次数在11 次(含)以上者定义为积极信用卡使用者(Cardacti)。

(4)透支功能。 信用卡只要发生交易,无论金额大小,就说明持卡人在使用信用卡透支功能。 持卡人使用信用卡透支的功能有两种: 一种是使用支付功能,按期还款;另一种是使用信贷功能,支付利息。 每一张信用卡每一笔交易为商业银行带来的利息金额都可以清晰地界定为是支付型收入,还是消费信贷型收入。如果一张卡有且只有消费信贷收入, 即将透支功能定义为消费信贷,同理,如果一张卡有且只有支付业务收入即透支功能定义为支付,但如果一张信用卡既有支付又有信贷收益,将定义为信贷功能(Cardfunctioni)。那么使用信贷功能的这张信用卡对应的透支利息即为信贷功能透支程度, 对应的年透支次数即为信贷功能透支频率。

2.自变量

本文的自变量为持卡人办卡时收入 (Peii),是衡量信用卡持卡人收入差距的变量,在把收入作为分组变量时, 借鉴其他学者的做法 (路晓蒙等,2019),本文将收入分为三个组,低收入组为持卡人年收入小于3 万元(含),中等收入组为持卡人年收入3 万-10 万元(含),高收入组为持卡人年收入10万元以上;当收入作为连续变量时,本文对收入取了自然对数。

3.控制变量

Agei是持卡人办卡时的年龄,Edui是持卡人办卡时的学历,Sexi是持卡人为女性,Marri为持卡人是已婚,lmti为信用卡授信额度,Housei是持卡人有自有住房,Indusi为持卡人工作单位稳定,Mobi是信用卡账龄,Regioni是指持卡人所在地为城区。

(三)模型设定

1.信用卡透支可能性。

持卡人是否使用信用卡透支的影响因素,因变量Cardusei为二元变量,本文采用了Probit 模型进行分析,其基本方程式如下:

公式(1)中,被解释变量Cardusei是衡量信用卡持卡人是否透支的虚拟变量,持卡人发生信用卡透支行为,则Cardusei取值为1,否则为0。 解释变量Peii是持卡人办卡时收入,Z′y 为其他控制变量,εi是残差项,服从εi~N(0,σ2)。

2.信用卡透支程度。

持卡人信用卡透支程度的影响因素采用了Tobit 模型,其基本方程式如下:

公式(2)中,InCarddebti是衡量持卡人在观察期内信用卡透支负债利息总额,衡量持卡人透支的程度,透支利息总额取了自然对数。 解释变量及其他控制变量同模型(1)。

3.信用卡透支频率。

持卡人信用卡透支频率的影响因素, 首先考察了持卡人用卡行为是否活跃,Cardfreqi为持卡人信用卡年透支次数,因变量的取值形式为:一年内实际的刷卡次数在11 次(含)以上即为积极信用卡使用者(Cardacti),表明持卡人信用卡用卡行为活跃,则取值为1。 其次考察了持卡人用卡活跃度的影响因素,持卡人用卡行为活跃度(Cardacti)为二元变量,采用了Probit 模型,其基本方程式如下:

公式(4) 中解释变量及其他控制变量同模型(1)。

4.信用卡透支功能。

信贷透支功能(Cardfunctioni)是衡量持卡人使用信用卡透支的目的,若持卡人使用信消费信贷功能, 则Cardfunctioni取值为1, 否则为0。 因变量Cardfunctioni为二元变量,采用了Probit 模型,其基本方程式如下:

公式(5)解释变量及其他控制变量同模型(1)。

5.异质性分析。

为验证假设3 与假设4,识别收入差距与住房特征、婚姻状态和城乡差异对信用卡透支行为的影响,本文在模型1 的基础上,对异质性的调节作用进行讨论,采用Probit 模型,其基本方程式如下:

其中,公式(5)是用来验证收入差距与住房特征差异对信用卡透支行为的影响, 若持卡人有自有住房,则Housei=1,否则为0;公式(6)是用来验证收入差距与婚姻状态差异对信用卡透支行为的影响,若持卡人已婚,则Marri=1,否则为0;公式(7) 是用来验证收入差距与地区差异对信用卡透支行为影响,若持卡人为城区,则Regioni=1,否则为0,其他变量同模型(1)。

(四)变量相关性分析和描述性统计

持卡人信用卡的收入、授信额度、学历等个人特征信息之间可能会存在有一定的相关性,因此在进行实证分析前,本文对收入及持卡人基本特征变量进行相关性分析,从相关性结果来看,控制变量相关系数绝对值均未超过0.5, 说明变量之间基本没有相关性或弱相关。各变量定义及描述性统计见表1。

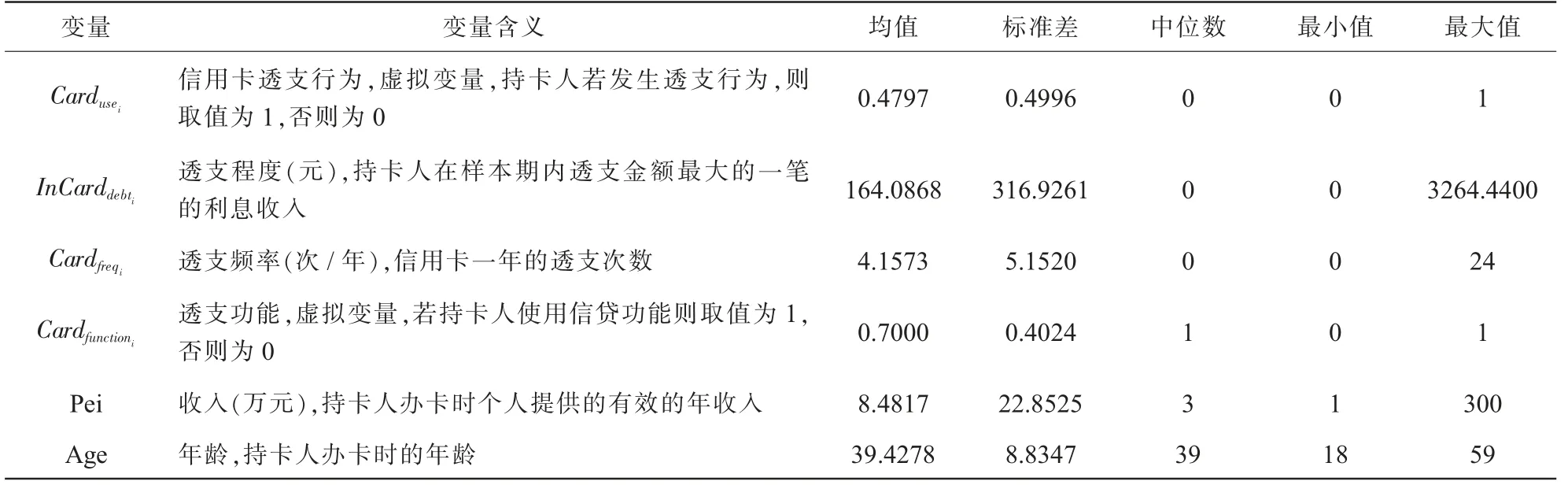

表1 描述性统计

变量 变量含义 均值 标准差 中位数 最小值 最大值Edu_l 低等教育,若持卡人学历为中专或高中以下,则取值为1,否则为0 0.3497 0.4769 0 0 1 Edu_m 中等教育,若持卡人学历为专科或本科,则取值为1,否则为0 0.6121 0.4873 1 0 1 Edu_h 高等教育,若持卡人学历为研究生及以上,则取值为1,否则为0 0.0382 0.1917 0 0 1 Sex 性别,持卡人若为女性,则取值为1,否则为0 0.4403 0.4964 0 0 1 Marr 婚姻状态,若持卡人已婚,则取值为1,否则为0 0.7467 0.4349 1 0 1 Lnlmt 授信额度(万元),持卡人在信用卡有效期内可向发卡机构透支的最高限额 3.7768 11.7939 0.5 0 300 House 住房特征,若持卡人拥有自有住房,则取值为1,否则为0 0.8213 0.3831 1 0 1 Indus工作单位性质,若持卡人在行政、事业单位、国防军事单位、国有独资企业、社会/ 国际组织、集体企业工作,则取值为1,否则为0 0.3171 0.4654 0 1 1 Mob 信用卡账龄(年),是信用卡账户从开户到样本期的年数,反映了持卡人使用信用卡的持续性和稳定性 4.0154 2.3341 0 0 1 Region城乡差异,信用卡发卡机构为城区。 根据该地区银行监管部门对所辖区域主城区和郊县地区的划分规则, 将发卡机构为主城区的区域定义为城区,则取值为1,其他地区为县域和乡村,取值为0 0.4034 0.4906 0 0 1

四、实证结果

(一)收入差距与信用卡透支行为

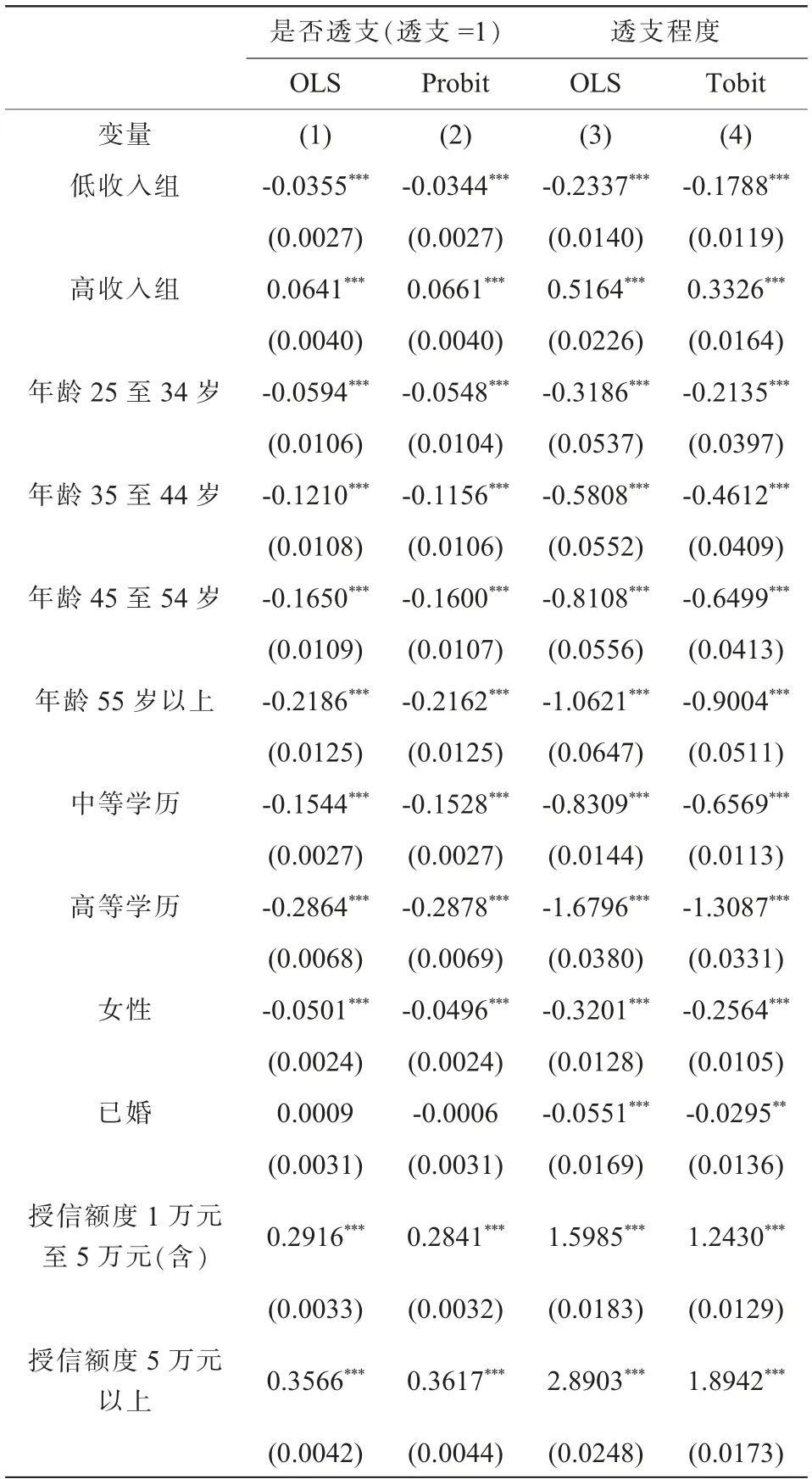

基于前面的研究设计和变量定义,以中等收入组作为基准组,代入模型(1)和(2),研究了收入差距对信用卡透支行为的影响。 表2 第(1)-(2)列是OLS 和Probit 的回归结果, 较中等收入组而言,第(1)列结果显示低收入组对信用卡是否透支的回归系数为0.0355,在1%水平上显著为负,高收入组对信用卡是否透支的回归系数为0.0641, 在1%水平上显著为正。 第(2)列Probit 回归结果与第(1)列一致。 表2 第(3)-(4)列是OLS 和Tobit 的回归结果,从OLS 的回归结果来看,较中等收入组而言,低收入组对信用卡透支金额的回归系数为0.2337,在1%水平上显著为负,高收入组对信用卡透支金额的回归系数为0.5164,在1%水平上显著为正。 第(4)列Tobit 的回归结果与第(3)列一致。 回归结果表明,较中等收入的持卡人,收入较低的持卡人信用卡不容易发生透支行为,透支金额小,而收入越高的持卡人,信用卡透支可能性越高,信用卡透支金额也越大, 这与沈红波等人研究结论一致(Kim,2001;沈红波、黄卉,2013)。 其原因也有可能是收入较低的持卡人虽然需要使用信用卡的双重功能,但因其收入水平受限, 银行批准的授信额度也不高;同时持卡人收入低,一般也不会随意使用信用卡提前消费,故其透支的可能性也就不高;而收入较高的持卡人,还款能力有保障,银行给予的授信额度也高,消费能力也较强,因此也就更容易发生信用卡透支行为。

表2 收入差距与信用卡透支行为的影响

注:括号内是稳健性标准差;***、**、* 分别表示在1%、5%、10%的水平上显著;Probit 回归报告的是边际效应。 下同。

综上,从持卡人收入差距与信用卡透支的可能性及透支程度的回归结果来看,收入差距对信用卡透支行为呈正向显著影响,因此,本文的研究假设1 成立。

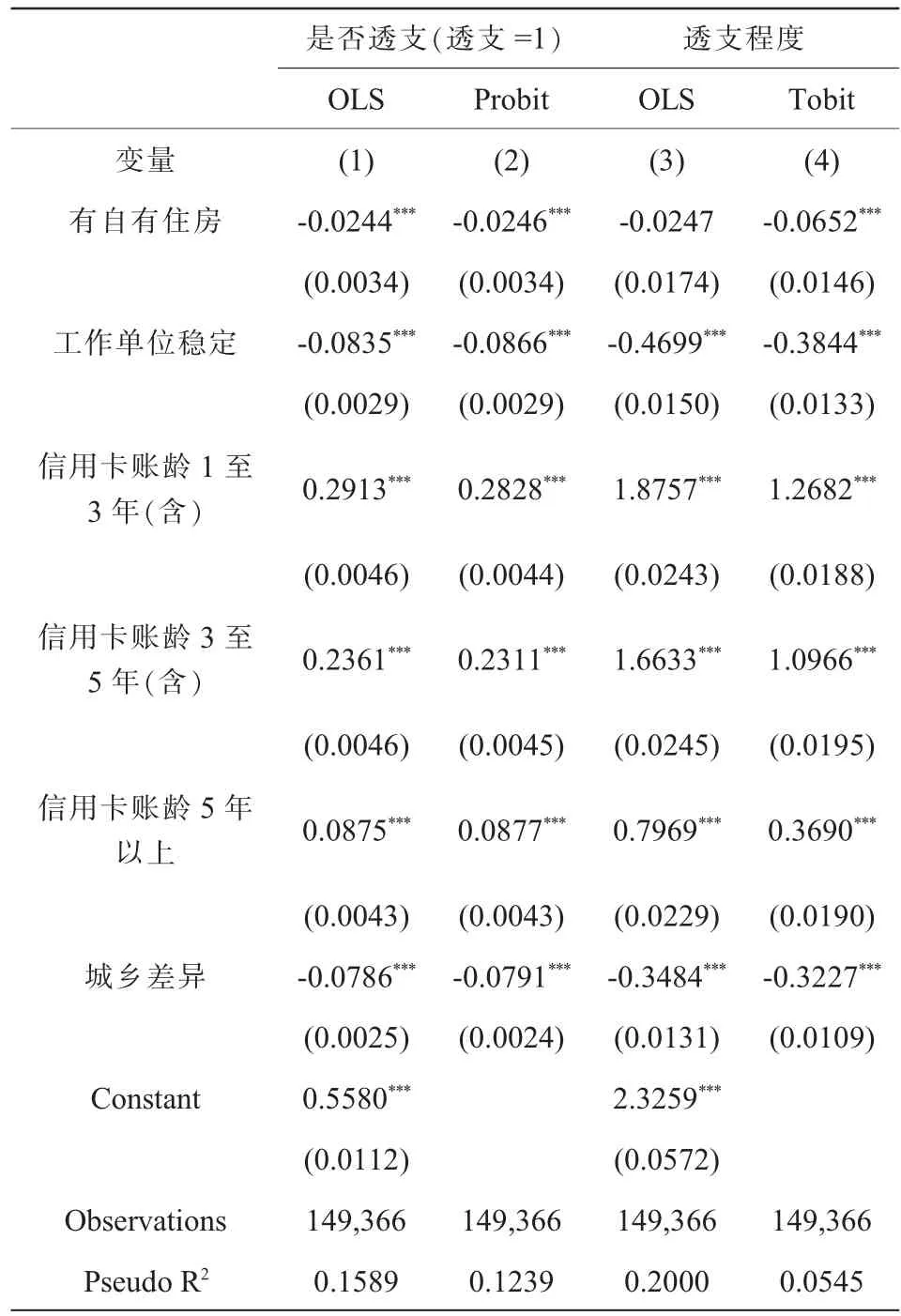

在控制变量方面,年龄、教育背景、性别(女性)、工作单位稳定与信用卡是否透支、透支程度呈反向变化。 随着年龄的增长,信用卡使用透支行为在逐渐弱化,这也符合生命周期理论。 学历越高的持卡人可能收入也高,借贷需求小,信用卡透支可能性越小,透支金额也不高。虽然女性爱消费,但女性在金钱方面的态度比男性更保守,同时男性也会有更多的出差和公务应酬,男性还是家庭经济的主要承担者,所以女性持卡人使用信用卡透支的可能性和透支金额低于男性。 工作单位越稳定的持卡人,收入稳定,信用卡发生透支的可能性越低,透支金额越小。

授信额度与信用卡账龄对信用卡透支行为呈正向显著影响。 持卡人授信额度越高,越容易发生透支行为; 持卡人与发卡机构的合作时间越长,信用卡越容易发生透支行为,透支金额也更高,这也体现了各商业银行不仅要拓展信用卡新的客户,还重视对存量信用卡客群的维护。非城区的持卡人透支可能性更高,透支金额也更大,这也表明随着信用卡支付环境逐渐改善,农村地区人们收入水平和消费能力不断提升,加强了县域和乡村地区的人们对信用卡的使用。 住房对信用卡透支行为影响,有自有住房的信用卡持卡人发生透支的可能性较小,透支金额小,即拥有自有住房的持卡人,信用卡透支的可能性和透支程度都不高,住房的财富效应在当前不明显。此处已婚对信用卡是否透支的OLS 和Probit 回归结果不显著,在这里可能的原因是收入等其他经济因素占据了主导地位。

(二)收入差距与信用卡透支频率

表3 以中等收入组为基准组, 代入模型(3),研究了收入差距与信用卡透支频率的影响。 表3第(1)和第(2)列为收入差距对信用卡透支频率的OLS 和Probit回归结果,低收入组的回归系数分别为0.0377 和0.0353, 均在1%水平上显著为负;高收入组的回归系数分别为0.0281 和0.0254, 也均在1%水平上显著为正。 第(3)和第(4)列为信贷透支频率, 低收入组OLS 和Probit 的回归系数分别为0.0424 和0.0386, 均在1%水平上显著为负;高收入组Probit 的回归系数为0.0059, 在5%水平上显著为正。 综合表3 的回归结果,较中等收入的持卡人, 低收入的持卡人无论是使用信用卡的支付功能还是信贷功能,其透支频率均不高,相反收入高的持卡人信用卡透支频率较高, 在信贷功能的使用频率上较低收入持卡人更频繁, 信用卡使用行为也更积极(沈红波、黄卉,2013;李广子、王健,2017)。

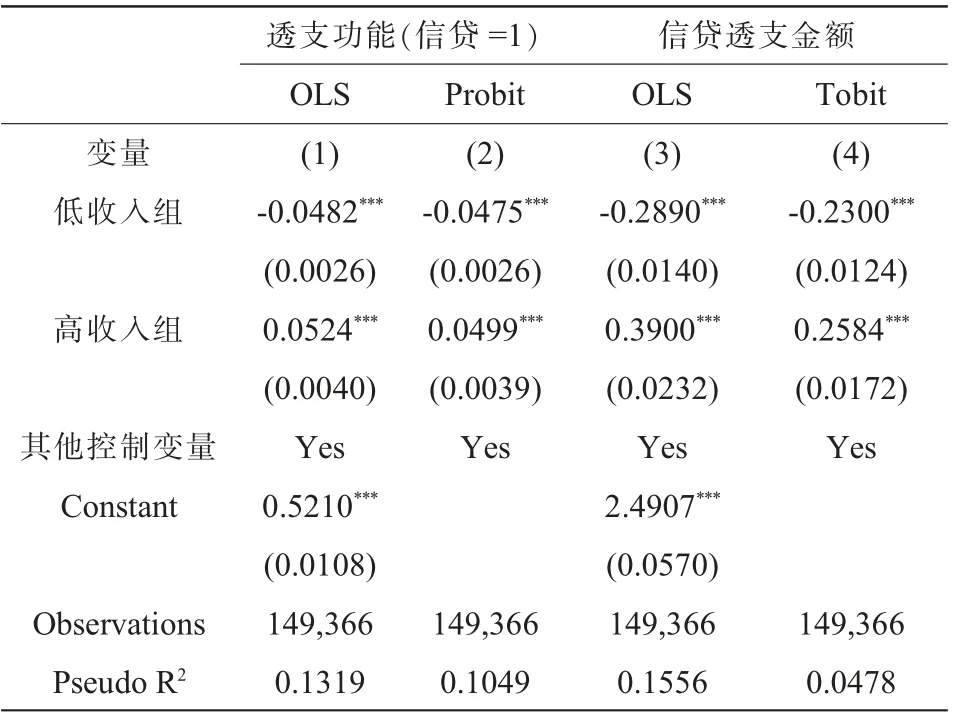

(三)收入差距与信用卡透支功能

表4 以中等收入组为基准组,代入模型(4),分析了收入差距对信用卡透支功能的影响。 表4 的回归结果表明,较中等收入组持卡人而言,低收入组的持卡人很少使用信用卡的信贷功能, 更多是使用支付功能,即使使用信贷功能,透支金额也不高。 而收入较高的持卡人更多使用信用卡信贷功能, 信贷透支金额也更高,这也与我国现实情况相符。 因此,本文的研究假设2 成立。

表4 收入差距对信用卡透支功能的影响

五、异质性分析

上文的实证结果表明,收入差距对信用卡透支可能性、 透支功能及透支频率有着显著的影响。 为了进一步探究收入差距对信用卡透支行为的影响,本节将从有自有住房、已婚、城区的持卡人收入差距影响信用卡透支行为的异质性方面深入分析。

(一)收入差距、住房特征与信用卡透支行为

为检验拥有自有住房的持卡人收入差距对透支行为影响的异质性特征,本文以中等收入组作为基准组,并将低收入组、高收入组以及它们与有自有住房的交叉项等关注变量纳入模型(5)的分析框架,表5 报告了相应的估计结果。 表5 第(1)和第(2)列分别报告的是有自有住房持卡人收入差距对信用卡透支影响的OLS 和Probit 估计结果, 第(3)和第(4)列分别报告了有自有住房持卡人收入差距对信用卡透支金额影响的OLS 和Tobit 估计结果。回归结果表明,较有房的中等收入持卡人,有房的低收入持卡人信用卡透支可能性高, 透支金额也大,相反有房的高收入持卡人信用卡发生透支可能性低,透支金额也不高。由此可以看出,对于有房的低收入持卡人, 可能因房贷压力增加了家庭负债,需要通过信用卡透支来平滑日常消费(李涛、陈斌开,2014;李江一,2017),故发生信用卡透支的可能性更高,金额也更大;而对于有房的高收入持卡人,经济与财产实力较强, 不需要通过信用卡提升消费,故使用信用卡透支可能性较低。因此,本文的研究假设3 成立。

表5 收入差距、自有住房与信用卡透支行为

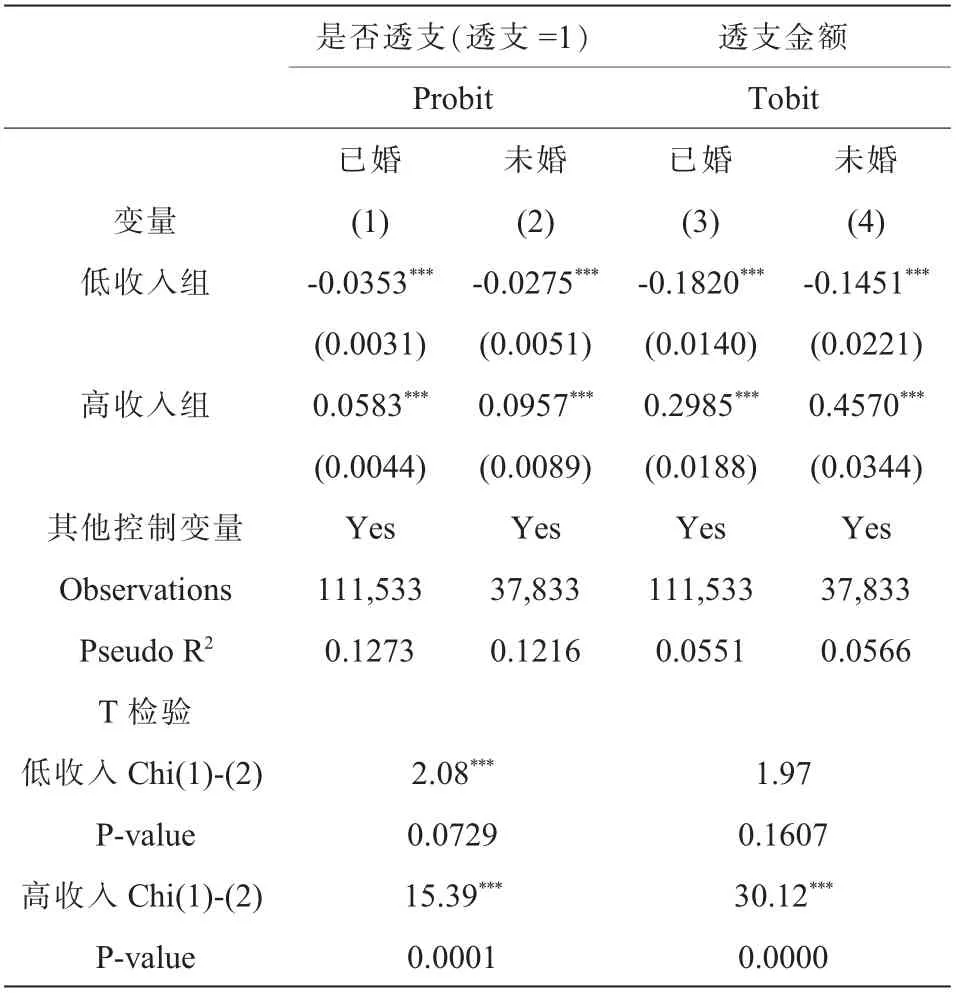

(二)收入差距、婚姻状态与信用卡透支行为

基于模型(6),表6 考察了不同婚姻状态的持卡人收入差距对透支行为影响的异质性特征。 表6第(1)和第(2)列分别报告的是已婚持卡人收入差距对信用卡透支行为影响的OLS 和Probit 估计结果,第(3)和第(4)列分别报告的是已婚持卡人收入差距对信用卡透支金额影响的OLS 和Tobit 估计结果。 根据表6 异质性分析回归结果,已婚的低收入和高收入持卡人透支可能性低, 透支金额也不高。 其原因可能是已婚的持卡人家庭开支较大,但因收入低,一般不会随意提前消费,所以透支可能性小且金额低;相反,已婚高收入的持卡人虽然在家庭开支上也比较大,但因其收入较高,根本不需要通过信用卡来缓解流动性约束,提高自己的消费水平,故信用卡透支可能性低。

表6 收入差距、婚姻状态与信用卡透支行为

(三)收入差距、城乡差异与信用卡透支行为

基于模型(7),表7 分析了不同地区的持卡人收入差距对信用卡透支行为影响的异质性特征。通过表7 异质性深入分析发现, 较中等收入的持卡人, 城区的低收入和高收入的持卡人信用卡发生透支可能性高,其透支金额也更大。 其原因可能是城区的持卡人消费水平更高,开销也更大,同时商业银行各种各样的信用卡打折促销活动也提高了城区持卡人信用卡透支行为动机, 持卡人也更愿意使用信用卡进行透支消费。 因此,本文研究假设4 成立。

表7 收入差距、城乡差异与信用卡透支行为

六、稳健性检验

前文分析了收入差距与信用卡透支可能性、透支功能及透支频率影响,在此基础上进一步进行了有房、已婚和城区持卡人收入差距对信用卡透支可能性、透支程度的异质性研究。 为了验证基准回归所得结论的稳健性, 本文通过对婚姻分样本回归、选择近五年开卡子样本、年份控制、信用卡透支频率分组进行了稳健性检验。

(一)稳健性检验1:婚姻分样本回归

表8 是对持卡人是否已婚进行分样本回归。 第(1)列和第(2)列的回归结果显示,已婚和未婚的低收入组持卡人对信用卡是否透支的Probit 影响分别为0.0353 和0.0275,均在1%的水平上显著为负;已婚和未婚的高收入组持卡人对信用卡是否透支的回归系数分别0.0583 和0.0957, 均在1%的水平上显著为正。表8 第(3)列和第(4)列的回归结果显示,已婚和未婚的低收入组持卡人对信用卡透支金额的Tobit 回归系数分别为0.1820 和0.1451,均在1%的水平上显著为负; 已婚和未婚的高收入组对信用卡透支金额的Tobit 回归系数分别为0.2985 和0.4570,均在1%的水平上显著为正。 为了进一步检验结果的稳健性,对婚姻状况进行了T 检验,低收入Chi(1)-(2)为2.08,高收入Chi(1)-(2)为15.39,其P 值均小0.01, 说明低收入和高收入已婚的持卡人发生信用卡透支可能性要小,金额也更低。

表8 稳健性检验1:婚姻分样本回归

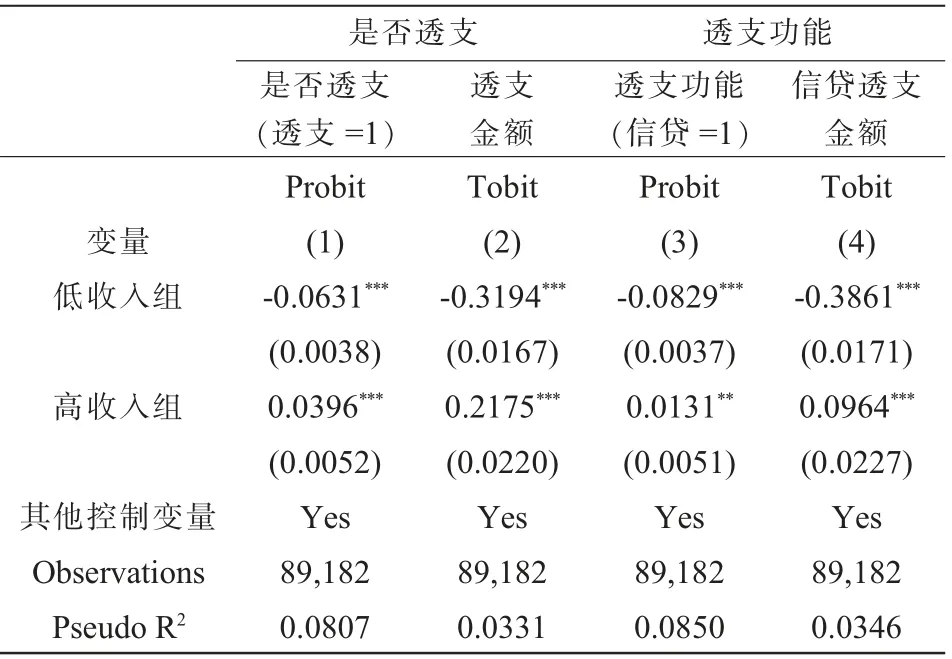

(二)稳健性检验2:子样本回归

由于持卡人个人基础信息(如婚姻状况、是否有房、 收入等) 可能会随着时间的推移而发生变化,而这些变化在目前的数据中并不能观测到,这些持卡人基础信息变化对信用卡透支行为也有一定的影响,特别是收入变化更明显。 本文使用的样本数据跨度长近10 年,一般情况,个人收入或社会地位在五年左右是一个转折期。 为了降低收入和住房等变量的波动性带来的影响, 本文借鉴路晓蒙等人(2019)的做法,尝试用最近五年的持卡人微观数据进行分析,即新增稳健性检验,选取子样本重新对透支行为和透支功能进行回归。 数据发现近五年开卡样本数为89182, 占全样本的59.7%,子样本数据达到60%。 表9 回归结果显示,低收入的持卡人发生信用卡透支行为的可能要小,透支金额更低,而高收入的持卡人发生信用卡透支可能性要更大,其透支金额也更高;就信用卡透支功能而言, 低收入持卡人重在使用信用卡的支付功能, 而高收入持卡人重在使用消费信贷功能,信贷透支金额也更高。 这说明稳健性检验的结果和回归结果一致。

表9 稳健性检验3:子样本回归

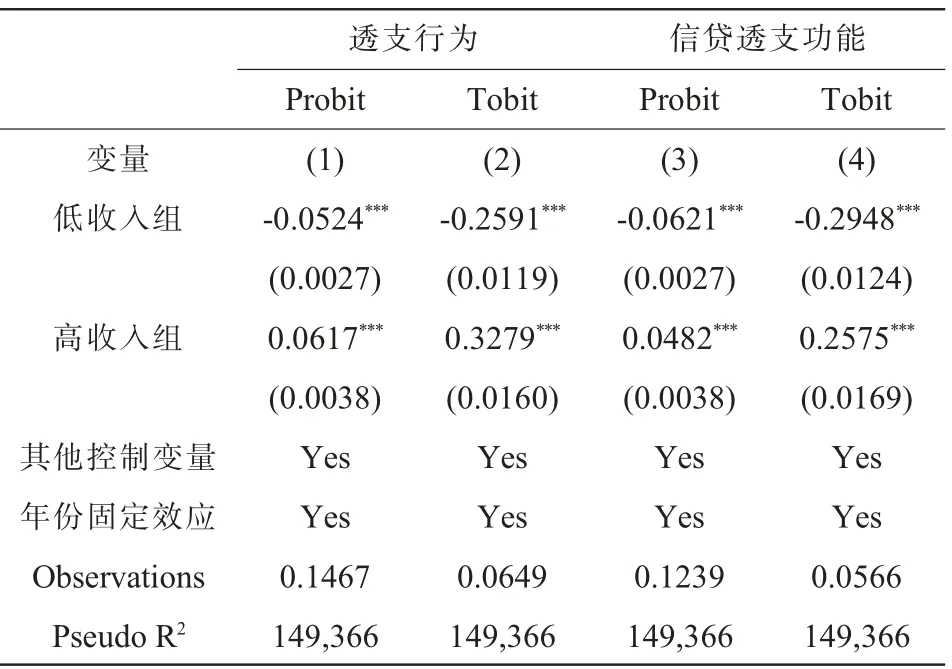

(三)稳健性检验3:加入年份固定效应

年份的差异也有可能影响估计结果。为了使结果更加稳健,本文加入年份固定效应,表10 第(1)列是收入差距对信用卡是否透支的Probit 估计结果,第(2)列是收入差距对信用卡透支程度的Tobit回归结果,第(3)和第(4)列是收入差距对信用卡透支功能的估计结果, 稳健性检验结果与回归结果一致。

表10 稳健性检验3:加入年份固定效应

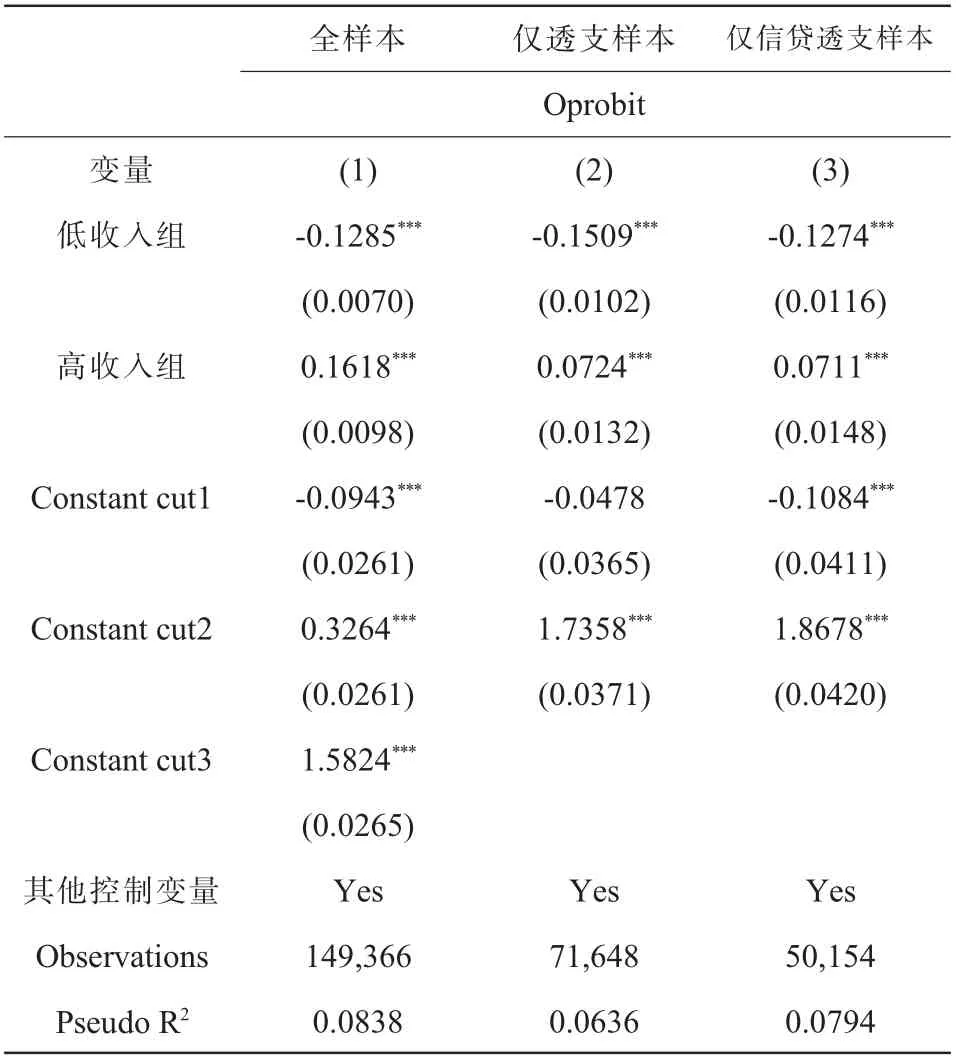

(四)稳健性检验4:被解释变量透支频率分组及边际效应

为了进一步验证结论的稳健性,本文使用Oprobit 计量方法对信用卡透支频率进行分组回归。 第一组为年透支次数为0 次,第二组为年透支次数1-6 次,第三组为年透支次数在7-12 次,第四组为年透支次数在13 次以上。 全样本数为149366,其中有透支行为的样本数为71648,占全样本的48.0%,在透支样本里,使用信贷透支功能占透支样本的70%。根据表11 第(1)列、第(2)列和第(3)列回归结果,低收入组的回归系数分别为0.1285、0.1509 和0.1274,均在1%水平上显著为负,高收入组的回归系数分别为0.1618、0.0724和0.0711,均在1%水平上显著为正。cut1、cut2 和cut3 显著,说明分组是合理的。

表11 稳健性检验4:被解释变量透支频率分组回归

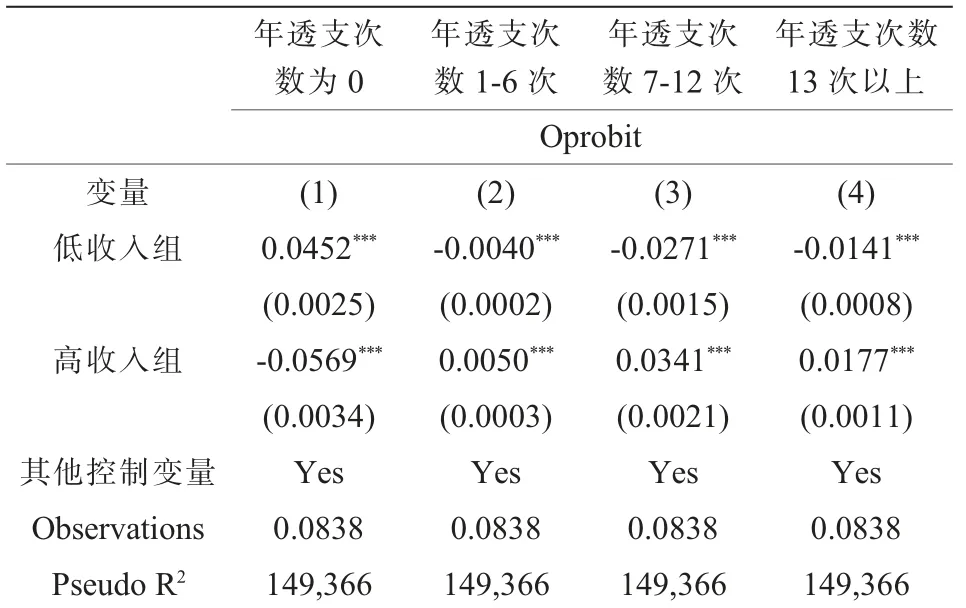

根据上表的结果,表12 给出了信用卡透支频率在均值处全样本的Oprobit 模型的边际效应。第(1)列是未透支;第(2)列是年透支次数在1-6 次的边际效应, 低收入组对透支频率回归系数为0.0040,在1%水平上显著为负,高收入组对透支频率回归系数为0.0050,在1%水平上显著为正;第(3)、(4)列的结果也是低收入组与信用卡透支频率回归系数均在1%水平上显著为负, 高收入组与信用卡透支频率回归系数均在1%水平上显著为正,表明低收入的持卡人信用卡透支频率低,而高收入的持卡人信用卡使用频率更高, 用卡行为也更积极和活跃, 稳健性检验结果与回归结果一致。

表12 稳健性检验4:被解释变量透支频率的边际效应

七、结论及建议

本文基于商业银行信用卡微观数据,从微观层面研究了收入差距对信用卡透支行为的影响。持卡人透支行为特征的研究结果表明,收入差距对信用卡透支的可能性、透支金额、透支频率、透支功能有着重要影响。第一,通过对收入变量进行分组,研究发现了低收入的持卡人与信用卡透支可能性、透支金额及用卡行为积极性呈负相关关系,而高收入的持卡人与信用卡透支可能性、透支金额及用卡积极性呈正相关关系。 第二,通过对持卡人使用信用卡透支的作用研究发现,收入较低的持卡人重在使用信用卡支付功能,而收入较高的持卡人重在使用消费信贷功能。 第三,通过收入差距与持卡人有自有住房、已婚、城区交叉进行异质性分析,研究发现了有房的低收入群体更容易发生信用卡透支行为,而有房的高收入群体不容易发生透支行为;已婚的持卡人不容易发生透支行为;城区的低收入和高收入群体更容易发生信用卡透支。第四,年龄越大、性别为女、 工作单位稳定的持卡人与信用卡是否透支、透支程度、用卡积极性呈反向变化,而授信额度、信用卡账龄与信用卡是否透支、透支程度、用卡积极性呈正向显著变化。

研究结果与我国居民消费实际情况也是相符的。 低收入的持卡人虽然有资金需求,消费信贷约束强,但因收入有限,信用卡的透支资金成本、还款等因素影响了低收入持卡人透支可能性、透支程度和用卡的积极性, 那是由于大多数人们还是持有“量入为出”的消费观念,所以低收入的持卡人信用卡发生透支的可能性低,透支金额也不高,用卡次数也不多,即使发生了透支行为,也重在使用支付功能,充分享受信用卡免息期,免息期结束就按时偿还信用卡透支金额。 而收入高的持卡人,信用卡授信额度也高,消费能力也强,还款也有保障,因此收入高的持卡人透支可能性更高,信用卡负债金额也高,用卡行为也更积极。

信用卡作为一种重要的金融工具,既给人们提供一种更加方便、快捷、安全的支付方式,又为人们提供了信贷消费的机会,增强现期消费能力。 各金融机构应进一步细分信用卡客户市场,设计更多的消费信贷产品和服务,提高持卡人使用透支的积极性。 同时,政府部门应加快建立起完善统一的社会信用体系,使得更多家庭可以享受到信用卡的透支功能,最大化消费福利,进一步发挥信用卡对消费的促进作用。