威克塞尔效应修正下中国时变费雪效应的检验与分析

2022-07-22张子坪

张子坪,王 沁,董 鑫,何 婷

(西南交通大学 数学学院, 成都 611756)

0 引言

名义利率和通货膨胀率是经济运行中的重要经济变量,也是经济研究的热点之一。费雪指出,一个信息充分且可以预见的市场,当通货膨胀上升时,名义利率也将上升,它们之间表现出一一对应的变动关系,呈现相同比例增长,这就是著名的费雪效应(Fisher effect)[1]。费雪效应一般由名义利率与通货膨胀率的简单线性方程刻画表示。费雪效应意味着名义利率是通货膨胀预期的良好预测指标,是判断市场货币政策有效性的重要标准。因此,检验一个经济体中是否存在费雪效应,对货币政策和其他相关政策的制定实施、完善金融体制有重要的现实意义。

自费雪效应提出以来,国内外学者对名义利率与通货膨胀之间的真实关系进行了广泛研究,但由于建立模型与计量方法的不同,结果与理论不同,甚至有很大差异。Ali等[2]基于非对称GARCH模型发现,1970—2000年土耳其的名义利率和通货膨胀率仅存在弱的费雪效应。Yasser等[3]采用Johansen协整方法检验了美国不同期限政府债券利率和通货膨胀率之间的协整关系,发现债券到期期限越长,费雪效应越强。David等[4]采用NP单位根检验下的协整模型,发现16个OECD国家中有10个国家不存在费雪效应。Christopoulos等[5]采用非线性平滑转移模型,证实了1960—2004年美国利率市场具有非线性的、较强的费雪效应。Hall 等[6]采用时变系数模型分析1980年第1季度—2008年第1季度美国市场的费雪效应,结果表明费雪效应具有时变的特征,总体上存在强费雪效应。Omorogbe等[7]采用状态空间模型,以1961年—2011年8个ECOWAS国家为研究对象,检验了费雪效应,发现费雪效应随时间变化,在一些时期出现完全的费雪效应,而另一些时期存在弱费雪效应。Anari 等[8]基于菲利普斯曲线与IS曲线推导出威克塞尔效应方程,发现威克塞尔效应会对名义利率与通货膨胀率产生影响,并验证消除威克塞尔效应后名义利率与通货膨胀率呈现出相同比例增长,美国、加拿大、法国、英国均具有完全的费雪效应。

近年来,国内学者对我国的费雪效应进行了积极探讨,多种计量方法也被应用到国内费雪效应检验中。如刘金全等[9]利用Johansen协整检验与我国利率与通货膨胀率月度数据,证明在样本期间我国利率市场不存在费雪效应。刘康兵等[10]运用自回归分布滞后模型,结合我国1979—2000年间的数据研究国内名义利率与通货膨胀率的关系,发现我国费雪效应完全。王信文等[11]基于ADF单根检验的修正模型与相关数据证明,样本期间并不存在费雪效应。王少平等[12]采用非参数协整检验方法发现,1990—2008年我国名义利率与通胀变化率之间存在非线性协整关系,存在弱费雪效应。封福育[13]基于门限回归模型检验分析认为,在1990—2007年我国具有费雪效应,并且在弱费雪效应和不存在费雪效应之间变换。张小宇等[14]建立非线性指数平滑转移自回归误差修正模型分析费雪效应,发现1990年1月—2011年3月期间,我国名义利率与通货膨胀率之间仅存在弱费雪效应。赵华春等[15]基于3种突变结构协整模型,证实1994年1月—2011年5月我国名义利率与通货膨胀率存在非线性的协整关系,费雪效应较弱。许启发等[16]利用分位数回归的结果显示,我国股票市场不存在费雪效应。彭文兵等[17]使用STR模型分析我国1990年12月—2015年1月的数据,得到仅存在弱费雪效应的结论。金春雨等[18]通过构建时变系数VECM模型发现,我国利率市场费雪效应随时间变化,不存在费雪效应与存在弱费雪效应的时期占比分别是48%和52%。刘洋等[19]利用扩展区制协整模型考察我国的时变费雪效应,认为我国存在强弱费雪效应的动态区制转换,弱费雪效应长期存在,强费雪效应多次出现。杨利雄等[20]使用1990年 1月—2017年12月的月度数据与门限误差修正模型,结果表明我国存在长期的弱费雪效应。

综观上述文献,对费雪效应实证结果与理论不同可能存在的原因进行总结:一是对于利率市场本身,利率市场化程度较低或是突发事件导致利率市场急剧变化,使得名义利率对通货膨胀反应变化不足;二是利率与通货膨胀率之间可能存在威克塞尔效应,对费雪效应的计算产生了影响,但对于中国经济背景下消除威克塞尔效应后的名义利率与通货膨胀率之间的关系还没有被研究;三是名义利率与通货膨胀率的关系并不是简单的线性关系,越来越多的研究表明,名义利率和通货膨胀率的互动关系是非线性、非对称的、随时间变动的。由于市场在时刻发生变化,名义利率与通货膨胀率的关系是随时间变化的,故刻画费雪效应的方程应具有时变性。由于金融数据常伴随着波动变化,用来测度金融波动性的方差和协方差也是随时间变化的,故刻画费雪效应的方程应具有异方差性。

鉴于此,分别以1年期的贷款利率与居民消费价格指数的变化率作为名义利率与通货膨胀率的代理变量,利用威克塞尔效应消除名义利率与通货膨胀率之间的相互影响,对修正后的数据建立时变参数随机波动(TVP-SV)模型。在TVP-SV模型的基础上,研究消除威克塞尔效应利率与通货膨胀率的时变影响机制,分析消除威克塞尔效应后中国费雪效应的强弱转变。

1 模型与方法

1.1 威克塞尔效应与修正

威克塞尔效应刻画利率变动会对资本价值产生影响,这种影响效应可以用式(1)来表示:

πt=φ0+φ1(it-p-πt-p)+et,et~N(0,σ2)

(1)

方程(1)称为威克塞尔效应方程,其中it代表名义利率,πt代表通货膨胀率,p为滞后阶数,φ1为威克塞尔效应。

由于威克塞尔效应对名义利率与通货膨胀率都会产生影响,从而使得对名义利率与通货膨胀率之间的关系检验产生偏差[8]。因此,需要基于威克塞尔效应对名义利率与通货膨胀率进行修正,修正前后通货膨胀率与利率关系为:

(2)

(3)

1.2 基于TVP-SV的修正费雪方程

考虑到威克塞尔效应修正后名义利率和通货膨胀率之间的非线性、时变的关系,构建一个关于“费雪效应”方程的TVP-SV模型。

量测方程为:

(4)

状态方程为:

方差方程为:

随机波动方程为:

1.3 建模步骤与参数估计

对威克塞尔效应修正后名义利率和通货膨胀率建立TVP-SV模型,建模步骤如下:

步骤3时变性描述分析和异方差的检验。对修正数据与原始数据进行比较分析,初步分析威克塞尔效应的修正是否对费雪效应产生影响。对修正数据进行ARCH效应检验,提供建立时变随机波动模型(简称TVP-SV模型)的依据。

步骤4TVP-SV模型参数的估计。通过MCMC方法待估TVP-SV模型的参数。由于MCMC方法在预设参数的共轭先验分布的前提下推导出后验分布,建立马尔科夫链从后验分布中对待估参数进行反复抽样。当马尔科夫链的平稳分布是所求的联合分布时,反复抽样所得的参数的平均值即为参数的估计,它不受设定初值影响,并且对高维参数估计更加简单易操作,故采用MCMC方法中进行参数估计。参数估计分为7步进行。

(5)

(6)

第5步 从相应的条件后验分布中实现ρ(j+1)的反复抽样;假设先验分布(ρ+1)/2~Beta(αρ,βρ),则

(7)

(8)

第7步 从相应的条件后验分布中实现γ(j+1)的反复抽样;假设先验分布IG(γ0/2,W0/2),则

(9)

至此完成第j+1轮抽样。重复第1步到第7步,得到下一轮抽样。在每轮的MCMC抽样中,为了能获得时变参数的随机样本,舍弃“预烧”期样本,马尔科夫链达到稳定后,后验分布抽样随机数的样本均值即为待估参数的估计值。

2 实证分析

2.1 指标选取

名义利率的代理变量通常选取活期贷款利率、存款利率、短期政府债券利率、中期政府债券利率等。通货膨胀率的代理变量主要有居民消费价格指数(CPI)、生产者价格指数(PPI)、GDP平减指数等的变化率。本文中选取1年期贷款利率的月度数据作为名义利率代理变量,月度CPI的变化率作为通货膨胀率代理变量,数据范围为1997年1月—2020年12月,样本容量为288,数据来源为国泰安数据库和锐思数据库。

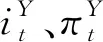

2.2 威克塞尔方程的定阶和参数估计

表1 滞后阶数回归结果

2.3 修正前后的名义利率和通货膨胀率的对比分析

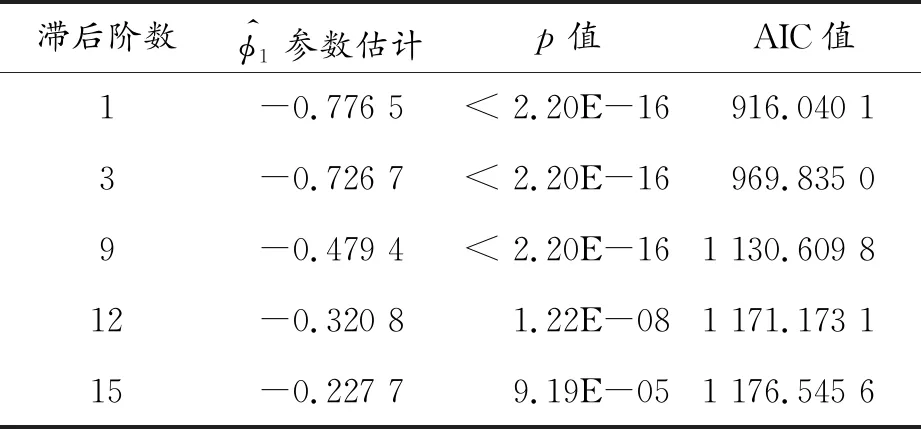

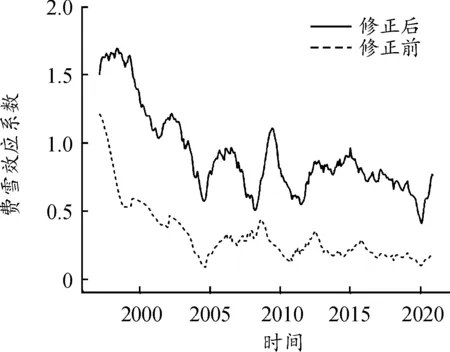

图1 修正前后名义利率和通货膨胀率的时序图

从图1中可以看出,修正前后名义利率与通货膨胀率之间的影响具有时变性;修正前名义利率虽然随着通货膨胀率的变化而变化,但其总体水平高于通货膨胀率总体水平,变化波动远小于通货膨胀率;当消除威克塞尔效应修正后,名义利率紧随着通货膨胀率的变化而变化,通货膨胀率与名义利率实现共同增长或者共同减少,呈现出一一对应的时变影响变化。

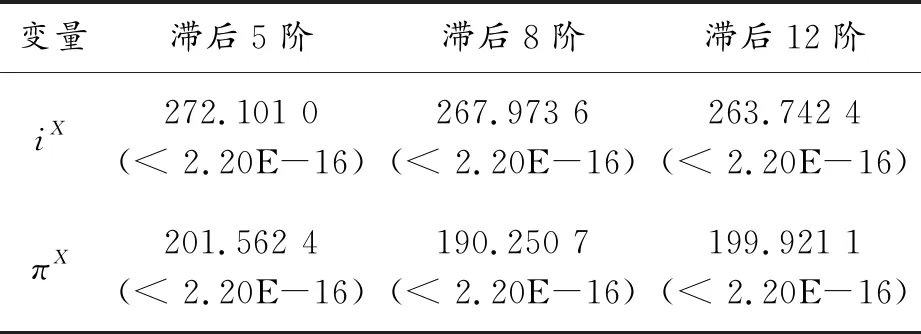

为了对修正后的名义利率和通货膨胀率建立TVP-SV模型,需要对修正后的名义利率iX和通货膨胀率πX进行ARCH效应检验。分别进行滞后5、8、12阶的ARCH效应检验,异方差性检验结果见表2。

表2为ARCH效应检验LM统计量结果,括号内为对应p值。从表2的结果可以看出,修正后的名义利率与通货膨胀率均存在高阶ARCH效应,说明它们都存在异方差性,构建具有异方差项的TVP-SV模型是合理的。

表2 异方差性检验结果

2.4 时变费雪效应的分析

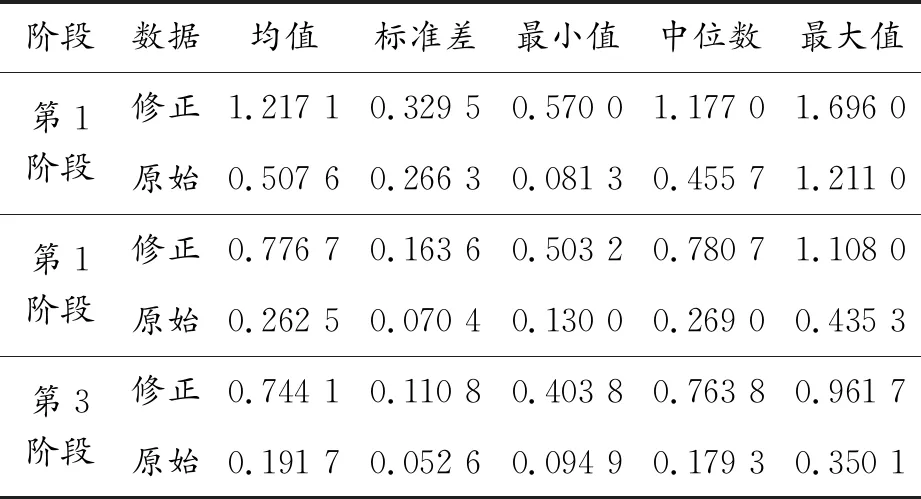

对原始名义利率与通货膨胀率、修正名义利率与通货膨胀率构建TVP-SV模型。对参数进行20 000次抽样估计,在舍弃前10 000次的“预烧”期后,得到原始名义利率与通货膨胀率之间的时变费雪效应α1t、修正名义利率与通货膨胀率之间的费雪效应λ1t。为了保证样本区间的一致性,舍去原始数据下1997年1月的值作图,其时序图见图2。修正前后时变费雪效应分段结果见表3。

图2 TVP-SV模型下修正前后时变费雪效应时序图

表3 修正前后时变费雪效应分段结果

从图2可以看出,修正前后名义利率与通货膨胀率之间存在时变的费雪效应。将时变的费雪效应分为3个时间段进行对比分析。第1阶段为1997年2月—2005年2月的显著下降时期;第2阶段为2005年3月—2011年12月的波动剧烈时期;第3阶段为2012年1月—2020年12月的波动平缓时期。3个阶段时变费雪效应的均值、标准差、最小值、中位数、最大值见表3所示。由于修正数据的滞后处理,第1阶段原始费雪效应的样本数量比修正后多1。

在第1阶段,修正名义利率与通货膨胀率之间费雪效应在0.570 0~1.696 0波动,均值为1.217 1,具有几乎完全的费雪效应。在这一期间,修正前后初始时间都具有完全的费雪效应,之后呈现明显的下降趋势。但原始费雪效应在0.081 3~1.211 0,远小于修正费雪效应。

在第2阶段,修正费雪效应结果总体上在0.503 2~1.108 0变化,均值为0.776 7,此时国内利率市场具有较强的费雪效应。该阶段,通货膨胀率不断上升,经济出现过热的风险,随后全球性的金融危机爆发,世界经济发生较大变动,费雪效应整体呈现出反复波动的趋势。与修正结果较为不同,这一期间原始费雪效应呈现先上升、后下降的趋势,波动区间为0.130 0~0.435 3,相较于修正结果整体偏小,但整体上依然具有较强的波动趋势。

第3阶段修正费雪效应均值为0.744 1,波动范围为0.403 8~0.961 7,表现为较强的费雪效应,标准差仅为0.110 8,费雪效应波动程度较小,说明名义利率与通货膨胀率存在较强、较为稳定的一一响应关系。费雪效应仅在2019年存在明显的下降趋势,之后迅速回升至与之前相当的水平。在这一期间,修正前后费雪效应波动程度相较于前两个阶段都更加平缓,原始费雪效应仅在0.094 9~0.350 1波动。

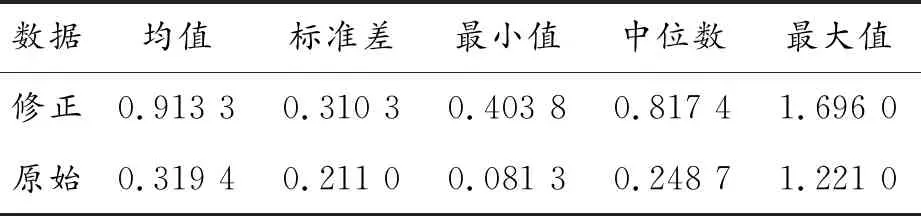

整个样本期间,修正前后名义利率与通货膨胀率之间时变费雪效应的平均值、标准差、最小值、中位数、最大值见表4。

表4 修正前后时变费雪效应总体结果

表4表明,从整个样本区间来看,修正费雪效应均值为0.913 3,样本区间国内利率市场具有较强的费雪效应,名义利率对通货膨胀率的反应较为明显。原始费雪效应均值仅为0.319 4,修正费雪效应的均值、最大值、中位数、最小值均远大于原始费雪效应值。

从表3和表4可以看出,无论是分段结果还是整体结果,原始费雪效应均小于修正费雪效应,修正名义利率与通货膨胀率更具有明显的响应变动关系,说明威克塞尔效应的影响确实是造成费雪效应理论与实际研究不相符的重要原因,引入威克塞尔效应后能更准确地使用名义利率对通胀预期进行预测。

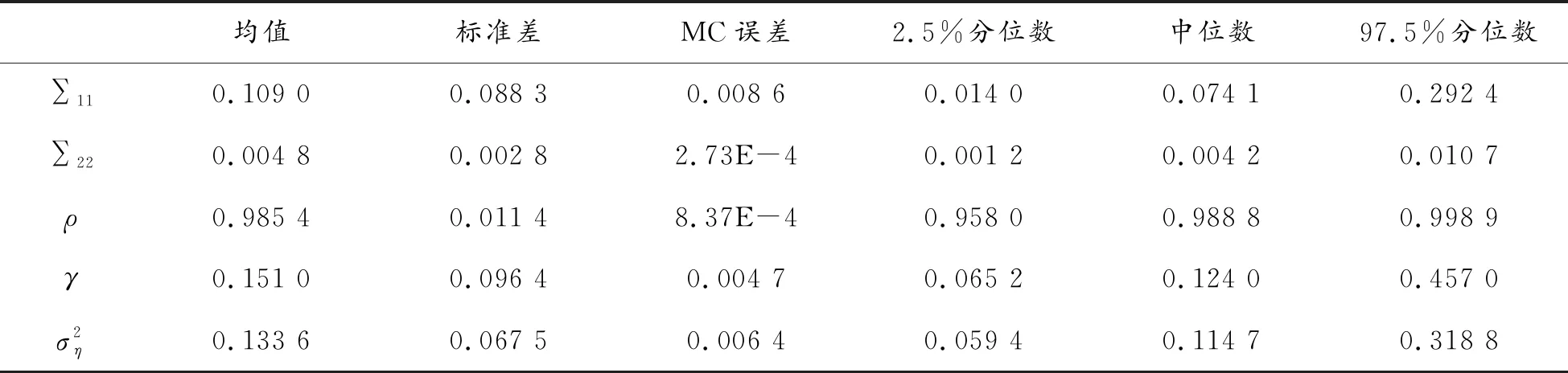

表5 修正费雪效应参数估计结果

3 结论与建议

3.1 结论

1) 中国利率市场存在费雪效应,名义利率的变化在一定程度上可以用于反映通胀预期的变化。样本期间的费雪效应系数均值为0.913 3,从整体上来说我国利率市场具有强费雪效应。

2) 费雪效应呈现出明显的时变性,样本期间的费雪效应系数波动较为剧烈,可以明显划分为3个阶段。其中1997年2月—2005年2月费雪效应系数均值为1.226 3,表现为几乎完全的费雪效应;2005年3月—2011年12月费雪效应系数均值为0.776 8,2012年1月—2020年12月费雪效应系数均值为0.744 1,表现为较强的费雪效应。

3) 威克塞尔效应是造成费雪效应理论与实际计算不一致的重要原因。在相同模型下,修正费雪效应系数均值明显大于修正前费雪效应系数,并且修正后部分时期呈现出完全的费雪效应,说明威克塞尔效应影响费雪效应的计算。

3.2 建议

目前我国呈现较强的费雪效应,这说明利率市场化程度较高,中国在推动利率市场化方面取得了很大进步,但也存在费雪效应不完全的阶段,对此提出以下几点建议:

1) 继续深化利率改革,根据通货膨胀预期对贷款利率进行及时调整,保持名义利率与通货膨胀率的强响应作用。

2) 加强金融市场基准利率体系建设。在保持中央银行的适当干预之下,让其发挥对市场的主导作用。

3) 加强国有企业改革,促进市场不同企业的公平竞争,让企业成为对利率变动反应灵敏的市场主体。可以通过建立和健全企业的利益驱动、风险约束机制来加强企业对利率的敏感程度。