财政透明度对地方财政教育支出效果的评估

2022-07-04杨惠茹

杨惠茹

摘 要:本文以2007-2016年全国31个省份的财政透明度数据和财政教育支出效率为样本,探究财政透明度对财政教育支出使用效率的影响。实证结果表明,财政透明度对财政教育支出效率存在正向促进作用。考虑到我国财政透明度水平普遍较低,因此应进一步在立法层面、预算编制、构建统一的财政信息平台等方面提高财政透明度以进一步提升财政教育支出效率。

关键词:财政透明度;财政教育支出;效率

一、引言

十四五规划纲要中对于国民素质的提升提出了要求,而教育是提升国民素质的重要手段。教育通过改善人力资本提高人口品质,同时作为一种公共物品,具有很强的正外部性,是国家实现长远发展的重要基石,而财政教育支出对教育有基本的保障作用。现在公开透明越来越成为公众对政府财政信息的要求,因此财政透明度逐渐进入公众的视野。财政透明度与政府支出绩效关系的研究非常丰富,但并没有得出一致的结论,那么财政透明度与财政教育支出的效率到底有怎样的关系,财政透明度要达到何种水平才能更进一步的提升财政支出的效果是本文想要探究的问题。

二、地方财政教育支出使用效率测度

根据现有文献对财政教育支出效率构建的指标体系并考虑数据的可得性,本文构建指标体系,并运用DEA方法进行测度。具体指标体系中,投入指标为财政教育支出,产出一级指标为各级学校师生比、各级学校数、各级学校在校学生数和各级学校教职工数,四个一级指标下又以普通小学、普通中学、普通高中、高等学校四个层级具体细分,数据来源为《中国统计年鉴(2008-2017)》,各级学校师生比由《中国统计年鉴》中各地区各级普通学校生师比取倒数计算得到。

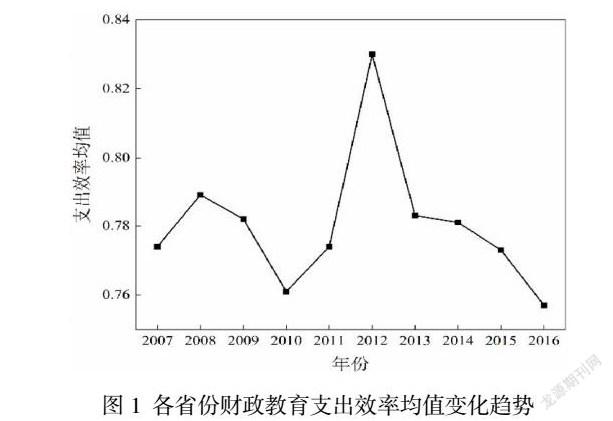

根据构建的指标体系,运用deap软件对全国31个省份2007-2016年的财政教育支出效率进行测度,得到如图1所示的财政教育支出效率的均值变化趋势图,可以看出财政教育支出效率在总体上呈现出“先上升,后下降”的倒U型,在2012年达到最大值。

结合图1进行分析,十年间,财政教育支出的效率总体上有所提升,区间维持在0.74-0.84范围内,在2012年达到最大值0.83,而后开始回落,2017年达到0.757。2012年几乎所有的省份都达到了十年间的效率最大值,可能的原因是2010年我国提出“一个不低于”的硬性要求。这一硬性指标对地方政府的财政教育支出效率起到了强有力地促进作用,但当这一目标达成后地方政府便没有了继续维持或者继续提升财政教育支出绩效的动力。

囿于篇幅的原因,本文未列出了2007-2016年地方政府财政教育支出效率的平均值、最大值、最小值等具体数值和各省份得分排名未列出。从结果来看,首先可以看出我国财政教育支出效率在省际之间差异巨大,最大值和最小值之间相差较大。其次通过对各省份得分进行排名可以看出,各省份得分动态变化情况差异巨大,河南省、河北省、安徽省、黑龙江省等省份一直处于高位稳定状態,广东省、山东省、湖北省等省份排名有下跌趋势,而北京市、天津市、江苏省、浙江省等经济较强的省份效率排名并不突出,甚至有些靠后,究其原因可能是由于人均财政教育支出投入指标的差异造成的,比如北京市2016年人均财政教育支出达到4083.617元/人,而绩效排名靠前的河南省人均财政教育支出仅为1409.736元/人,不及北京市的二分之一。最后,整体的方差呈现出“先缩小,后逐渐增大”的趋势,说明省际间的财政教育支出的差异十年间呈现出“先缩小,后扩大”的趋势。最大值和最小值处于不断波动之中,平均值和方差则相对平稳。

三、实证分析

(一)变量说明和描述

本文想要探究财政透明度与财政教育支出效率之间的关系,为此构建指标体系对全国31个省份的财政教育支出效率运用DEA进行测度,将测度出来的效率值作为被解释变量。结合财政透明度数据的可得性,选取了2007-2016年十年间的面板数据作为实证研究的基础。

本文的解释变量是财政透明度(FT),采用的是上海财经大学的省级财政透明度评价结果。图2是财政透明度各统计变量的变化趋势,结合图2,可以看出财政透明度的最大值、最小值和平均值总体都呈现出上升趋势,平均值从2007年的21.88上升到2016年的53.49,最大值变化大于最小值和平均值。结合最大值、最小值和平均值来看,每个省份的得分情况分布不均但分值较2007年均有提升。从标准差的变化趋势可以看出,省际之间的财政信息公开程度呈现出小幅扩大的趋势,说明我国财政透明度得分虽然在十年间不断在提升,但是省际间的差距也在逐渐拉大,以2016年为例,得分最好的省份为广东省的69.38,得分最后的省份为江西省的26.98,呈现出两极分化的趋势。

参考了已有文献的相关研究,本文控制变量的选取有:以人均地区生产总值计算的经济发展水平,地方财政一般预算内收入/地方财政一般预算内支出计算的财政自给率,地区总人口/地区国土面积计算的人口密度,城镇人口比重衡量的城镇化率。

(二)模型设定

为了检验财政透明度对财政教育支出效率的影响,构建如下模型:

其中,Exp_eff为被解释变量,代表财政教育支出效率;FT为核心解释变量,代表财政透明度;PGDP、Fiscal_self、Popd、Urba为控制变量,分别代表经济发展水平、财政自给率、人口密度、城镇化率;μ为残差项,β为待估参数系数,下标i表示省份,下标t表示时间。

(三)实证结果与分析

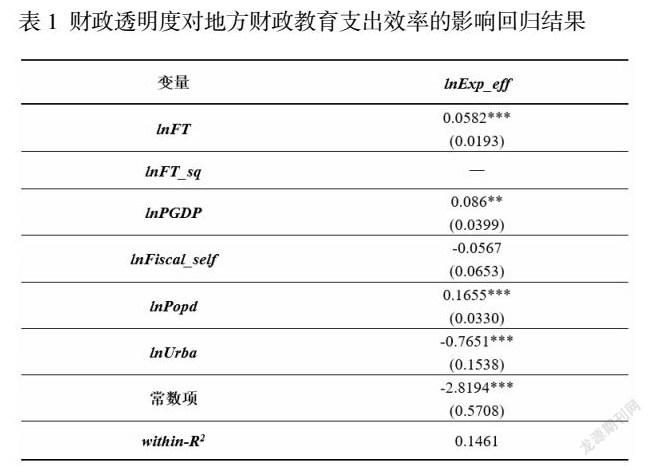

实证分析使用的数据是2007-2016年全国31个省份组成的平衡面板数据,为了减少数据波动和异方差带来的影响,对各变量进行对数化处理。通过比较Hausman检验、F检验、BP检验的结果,最终选择了面板随机效应模型。并通过建立的计量模型,运用Stata15.0软件估计了财政透明度对财政教育支出效率的影响,具体实证结果见表1,计量模型的结果在表格的第二列。

首先,从模型的回归结果中可以看出,财政透明度对财政教育支出效率存在正向促进作用,即财政教育支出效率随着财政透明度的提高将逐渐提升。结合我国的实际情况和上海财经大学省级财政透明度报告,说明我国的财政透明度水平正在由较低的水平逐渐向更高层次迈进,财政透明度水平的不断提升对财政教育支出效率产生积极影响。未来财政透明度水平还会“更上一层楼”,那么这将会对教育领域的资金使用效率带来巨大改善。

其次,对模型的回归结果进一步观察,在四个控制变量中,经济发展水平、人口密度、城镇化率的系数在5%的显著性水平下成立,且经济发展水平和人口密度的系数为正,城镇化率的系数为负。经济发展水平和人口密度的系数为正,说明随着地区经济的发展和人口密度的提升对财政教育支出的使用效率有促进作用。城镇化率的系数为负,结果显示城镇化水平的提升的过程中,财政教育支出的使用效率在下降。结合我国的实际状况和城镇化的定义,现阶段的城镇化更多的表现为农村人口大量涌向城市,而财政支持农村、发展农村的力度并未削减,导致农村的财政教育支出并未实现最大的使用效率,相反城市中更多的农村适龄儿童需要读书,财政教育支出在城市中的分配相对紧张,有限的资金并未顾及到全部的群体,使用效率需要进一步提升。因而出现了随着城镇化水平的提升,财政教育支出的使用效率出现下降的结果。财政自给率系数不显著,说明政府的收入占支出的高低对于财政教育支出效率的提升并不明显,与理论中的结论并不一致,是需要进一步思考的地方。

四、结论与政策建议

本文以2007-2016年全国31个省份的财政透明度数据和财政教育支出效率为样本,探究财政透明度对财政教育支出使用效率的影响。探究結果表明,财政透明度对财政教育支出效率存在正向促进作用。即在现阶段来说,在已有的财政透明度基础上,财政透明度水平的提升对财政教育支出的使用效率有进一步的促进作用。

本文由于囿于省级财政透明度数据的影响,分析的年份只有2007-2016年十年,随着《预算法》、《政府信息公开条例》等一系列法律法规的实施修订都将促进我国的财政透明度水平的进一步发展。如果探究的年份进行扩展,二者之间的关系是否依旧呈现出这种关系有待进一步验证。

根据研究的结论,本文认为各个省份的财政透明度需要进一步提升,一是在立法层面进一步加强对于政府信息公开的硬性规定,在法律层面规定哪项信息需要公开、需要公开到什么程度,减少官员进行主观选择的空间,可以在根本上提升财政透明度水平;二是在预算编制上进一步细化预算编制的详细度,预算编制的详细程度决定了信息公开的深度和广度,只有编制的更加详细和科学,才能对公开的信息做出进一步的要求和规定;三是在经济水平上进一步促进地方经济的发展,经济发展水平较好的地区能够更关注公众的需求,进而将更多的财政资金投入与公众关系密切的领域,例如教育、医疗、交通等,这样政府就能更好的发挥政府的职能,让财政资金发挥更大的效力,因而也就能更加注重教育领域等财政支出的使用效率;四是不仅要信息公开的数量上对政府的财政信息公开提出要求,同时也要公众便于接触到这些信息,因此需要建立统一的财政信息披露平台,政府公开的信息都集中在一个平台,可以大大减少信息搜寻的时间,提高效率。同时当信息都集中在一起时,对于公众关切的地方,公众可以快速了解并关注到政府的支出行为,更加有利于对政府财政资金进行询问、查询与监督,提高资金的使用效率,提升财政透明度水平。