粤港澳大湾区个人所得税协调的发展与政策建议

2022-06-24陈建晖

陈建晖

摘 要:在推进粤港澳大湾区的发展过程中,如何突破税制差异而构建税收领域高质量发展模式,是当前税务部门的重要任务。目前,大湾区个人所得税治理还存在双重征税、税负不均和偷漏税等问题。对此,税务部门采用如下方式:可适当缩小三地之间税负差异;完善纳税人收入信息交换机制,提高征管水平;加强依法纳税教育,加强宣传,增强公民依法纳税意识。

关键词:粤港澳大湾区;个人所得税;税收协调;税收政策

中图分类号:F23 文献标识码:A doi:10.19311/j.cnki.16723198.2022.16.052

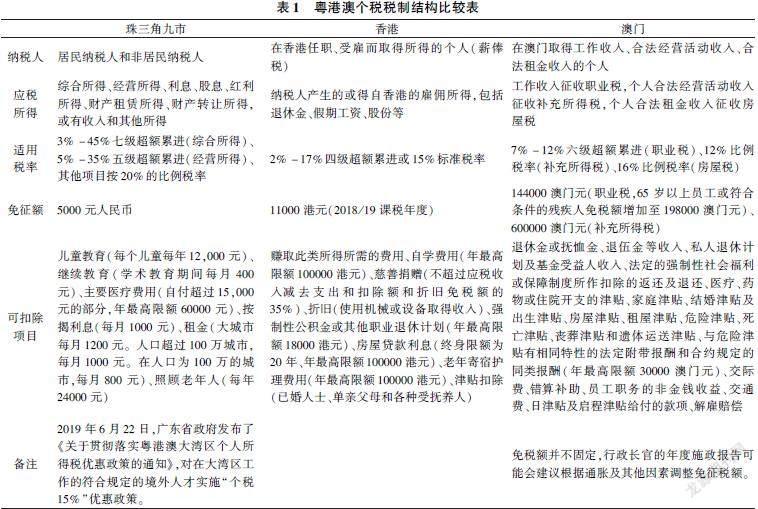

1 粤港澳三地个人所得税制度分析(表1)

表1 粤港澳个税税制结构比较表

珠三角九市香港澳门

纳税人居民纳税人和非居民纳税人在香港任职、受雇而取得所得的个人(薪俸税)在澳门取得工作收入、合法经营活动收入、合法租金收入的个人

应税所得综合所得、经营所得、利息、股息、红利所得、财产租赁所得、财产转让所得,或有收入和其他所得纳税人产生的或得自香港的雇佣所得,包括退休金、假期工资、股份等工作收入征收职业税,个人合法经营活动收入征收补充所得税,个人合法租金收入征收房屋税

适用税率3%-45%七级超额累进(综合所得)、5%-35%五级超额累进(经营所得)、其他项目按20%的比例税率2%-17%四级超额累进或15%标准税率7%-12%六级超额累进(职业税)、12%比例税率(补充所得税)、16%比例税率(房屋税)

免征额5000元人民币11000港元(2018/19课税年度)144000澳门元(职业税,65岁以上员工或符合条件的残疾人免税额增加至198000澳门元)、600000澳门元(补充所得税)

可扣除项目儿童教育(每个儿童每年12,000元)、继续教育(学术教育期间每月400元)、主要医疗费用(自付超过15,000元的部分,年最高限额60000元)、按揭利息(每月1000元)、租金(大城市每月1200元。人口超过100万城市,每月1000元。在人口为100万的城市,每月800元)、照顾老年人(每年24000元)赚取此类所得所需的费用、自学费用(年最高限额100000港元)、慈善捐赠(不超过应税收入减去支出和扣除额和折旧免税额的35%)、折旧(使用机械或设备取得收入)、强制性公积金或其他职业退休计划(年最高限额18000港元)、房屋贷款利息(终身限额为20年、年最高限额100000港元)、老年寄宿护理费用(年最高限额100000港元)、津贴扣除(已婚人士、单亲父母和各种受抚养人)退休金或抚恤金、退伍金等收入、私人退休计划及基金受益人收入、法定的强制性社会福利或保障制度所作扣除的返还及退还、医疗、药物或住院开支的津贴、家庭津贴、结婚津贴及出生津贴、房屋津貼、租屋津贴、危险津贴、死亡津贴、丧葬津贴和遗体运送津贴、与危险津贴有相同特性的法定附带报酬和合约规定的同类报酬(年最高限额30000澳门元)、交际费、错算补助、员工职务的非金钱收益、交通费、日津贴及启程津贴给付的款项、解雇赔偿

备注2019年6月22日,广东省政府发布了《关于贯彻落实粤港澳大湾区个人所得税优惠政策的通知》,对在大湾区工作的符合规定的境外人才实施“个税15%”优惠政策。免税额并不固定,行政长官的年度施政报告可能会建议根据通胀及其他因素调整免征税额。

2 粤港澳个人所得税协调的发展

2.1 税收安排

内地与港、澳由于实行不同的个人所得税制度,不可避免地存在对所得双重征税的问题,因此,2003年与2006年税务总局与澳、港政府分别签署《内地和澳门特别行政区关于对所得避免双重征税和防止偷漏税的安排》和《内地和香港特别行政区关于对所得避免双重征税和防止偷漏税的安排》,并多次修订。这些安排规定了同一项直接收入或间接收入不会被双重征税,适用的税目包含:香港的薪俸税、利得税等;澳门的职业税、补充所得税、住房税等;内地则为个人所得税。同时,三地在不动产所得、股息、利息等多方面也签署了多项税收优惠协议。

2.2 税收优惠政策

2012年12月,广东省财政厅制定了《关于在珠海市横琴新区工作的香港澳门居民个人所得税税负差额补贴的暂行管理办法》,2013年,横琴人才补贴计划正式颁布。按照办法,对所有在横琴任职、受雇或在横琴提供独立个人劳务的香港、澳门居民,实际缴纳的个人所得税税款与其个人所得按照香港、澳门地区税法测算的应纳税款的差额,由省、市政府给予全额补贴。

同年12月,深圳市人民政府也出台了类似的政策《深圳前海深港现代服务业合作区境外高端人才和紧缺人才个人所得税财政补贴暂行办法》。政策明确了在前海工作、符合政府认定标准的境外高端人才和紧缺人才,其在前海支付的工资和薪金个人所得税超过工资和薪金应税所得额的15%,由深圳市人民政府给予全额补贴,而其他应纳个税所得则不纳入补贴范围。

2019年3月,财政部、税务总局制定了《关于粤港澳大湾区个人所得税优惠政策的通知》,针对在大湾区工作的境外(港澳台)高端人才和紧缺人才,按与中国香港个税税负的差额给予财政补贴,补贴免征个人所得税。6月22日,广东省财政厅发布的《关于贯彻落实粤港澳大湾区个人所得税优惠政策的通知》规定,珠三角九市人民政府对在大湾区工作且符合认定标准的人才,其在粤九市支付的工资和薪金个人所得税超过工资和薪金应税所得额15%的部分给予财政补贴。此次财政补贴的应税所得范围有综合所得、经营所得和从人才项目或人才工程获得的补贴性所得。该政策还允许各市根据当地实际情况和需要制定高端人才和紧缺人才的具体认定标准和操作办法。同时,(横琴),前海的税收优惠政策将废止。697B9528-575B-4F9E-B926-7C77DA6C1103

除此之外,同年7月内地还与香港签署协议,允许在内地工作的香港教师和研究人员三年内免税,以促进两地人才的培养交流与合作,推动粤港澳大湾区的发展。随着大湾区发展的推进,将会出现越来越多的税收协调和优惠政策。

3 粤港澳个人所得税治理问题

3.1 双重征税问题

虽然《国家税务总局关于执行内地与港澳间税收安排涉及个人受雇所得有关问题的公告》实施后有关个人所得税双重征税的问题得到缓解,但是这项规定的适用对象仅为在香港或澳门受雇、内地与港澳双重受雇的港澳税收居民,而在内地受雇的并全职工作的港澳居民则不在适用范围内。

3.2 税负问题

与内地相比,港澳个税应税所得种类少,累进税率低,免税金额高,可扣除项目更多更细致,税负更低,因此与内地比较,港澳拥有更大的税收优势。虽然,内地陆续出台了一些税收优惠政策,用财政补贴的方式,变相实行“港人港税,澳人澳税”,但是优惠的对象只限于由政府认定的高端人才和紧缺人才,受益面小。例如深圳前海合作区的税收优惠政策实施至2019年,补贴境外高端人才和紧缺人才仅有453人次,吸引境外人才绝对数量不多。税负水平的明显差异将影响粤港澳大湾区生产要素的流动,珠三角地区的较高的个税税负将使港澳居民不愿意在内地长时间工作和经营活动,不利于大湾区经济的协调发展。

3.3 偷漏税问题

由于粤港澳的地理位置相近,而且税制和税收征管存在差异,在两地从事商业活动人员的个人所得税偷税漏税问题严重。当前,在内地工作的部分港澳居民如实报税率低。主要原因是:首先,一些港澳人士隐瞒或虚报应纳税所得,特别是在外地赚取的所得,而内地税务机关无法核实有關实际情况,导致无法如实征税;其次,内地的代扣代缴企业也存在故意或协助虚报瞒报税款的问题。另外,内地派往香港和澳门工作的内地员工也存在相应问题。

4 粤港澳大湾区个税协调对策建议

4.1 缩小税制差异,增加可扣除项目,增加税收优惠力度,增加补贴

为弥合三地税制的差异,可率先在珠三角九市进行个税改革,实行低税率、低税负的做法。对在大湾区内工作的港澳人才或者是内地居民缴纳的个人所得税增加可扣除项目,根据纳税人各种情况,将纳税人取得所得的费用、赡养父母等支出进行扣除后再对其征税,减轻纳税人的负担。积极出台惠及大湾区居民的个税优惠政策,充分激发人的积极性,促进三地的人力资源要素特别是高端人才的流动。增加财政补贴的力度,各地可根据实际情况放宽受补贴人才的标准,对港澳形成一定的税收吸引优势。某些跨地区公司可以尝试为雇员成立专项的税收补贴基金,为员工支付因不同地区税制带来的应纳税差额。

4.2 完善纳税人收入信息交换机制

粤港澳三地可以借鉴欧盟区运用“储蓄利息税指令”和“行政合作指令”的手段完善纳税人收入信息交换的做法,避免偷漏税和双重征税等问题。三地可定期交换纳税人的工资薪金所得、不动产所得、退休养老金所得、金融所得等范围的信息,促进粤港澳大湾区涉税情报的共享与交流。可尝试建立一个高级别的联合税收征管机构,培养专门的人才,选拔熟悉粤港澳税收制度的税收人才进入机构,提高区域税收的征管水平。

4.3 加强依法纳税教育

依法纳税,纳税光荣这些观念应该从小就开始大力培养,使其在每个公民心中根深蒂固。粤港澳政府应该加强有关举行依法纳税教育的交流与合作,比如可定期在中小学举行有关税收的主题教育活动;举办税收知识竞赛,并邀请三地的学生参加等。加强粤港澳大湾区税收宣传力度,提高人们对各地税制、有关税收优惠政策的认识,更好地履行依法纳税的义务。

参考文献

[1]Peace Chiu.Hong Kong teachers and researchers working on mainland to get three-year tax break in bid to boost Greater Bay Area[N].south china morning post,20190721.

[2]焦建.香港“两会”代表委员:大湾区税制差异只能差额补贴解决?[EB/OL].财经网,20190305.

[3]吴泱,廖乾.欧盟税收合作经验对粤港澳大湾区建设的启示[J].西南金融,2018,(09):1419.

[4]罗增庆.地区经济一体化与粤港澳税收合作研究[D].长春:吉林大学,2013.

[5]罗增庆,张惠冰.开展税收合作促进区域经济发展——粤港澳税收合作的现状、问题及建议[J].中国税务,2012,(03):2930.

[6]罗增庆,张惠冰.粤港澳税收合作的必要性和可行性[J].涉外税务,2012,(12):6467.697B9528-575B-4F9E-B926-7C77DA6C1103