中国-东盟自由贸易协定原产地规则对进出口货物影响分析

2022-06-23吴婵婵

吴婵婵

【摘要】随着国际格局的不断变化,世界各国为了应对金融危机的影响,大力兴建自由贸易区。东南亚各国为了稳定在亚太地区的影响力,规避因经济波动所带来的负面效应,中国-东盟自由贸易区升级协定(ACFTA)于2019年8月应运而生,《协定》对原产地规则的内容进行了升级,文章从原产地货物认定标准、区域价值成分计算标准、原产地规则特点三个方面对修订版中国-东盟自由贸易协定原产地规则进行剖析,认为新规则不仅扩大了贸易水平自由化,促进了贸易条件便利化,还为“中国智造”并轨国际市场,形成国内国际市场双循环发展新格局提供了良好的机制保障。

【关键词】ACFTA;原产地规则;判定标准;特定原产地规则(PSR)

【中图分类号】F752.4

中国-东盟自由贸易区(ACFTA)是我国首个对外建立的自贸区,所有成员国均为发展中国家。自2000年提议建立中国-东盟自贸区到2010年全面建成,历经磋商、《货物贸易协定》降税、《全面经济合作框架协议》谈判、《争端解决机制》等阶段,为各种可行性研究提供良好合作范式。ACFTA协定的升级减少了中国与东南亚国家区域经济合作潜在的风险,加速了双边互联互通,扩大了双边贸易,自2014年双方启动升级谈判到2019年生效,中国成为东盟第一大贸易国,东盟提升为中国第三大贸易主体,促进了双方互利共赢,共同发展,向国际社会释放出国际经贸合作的积极信号,甚至对发展国际经济共同体带来深远影响。

一、原产地专业概念

世界各国根据国情对货物原产地判定制定了不同的原产地规则,原产地专业是以原产地规则为主要研究对象的涉及国际贸易知识、商品分类知识等多学科、多门类的边缘学科。作为一门新兴学科,原产地专业是随着商品经济研究发展而产生的专门学科。原产地专业知识涉及多学科,是多门类的“边缘”学科。所谓“边缘”是指它所涉及的门类学科深度和广度,所谓“多门类”是指其专业跨度。在货物贸易领域,商品原产地被称为“经济国籍”,各成员方出于自身利益,对原产地持不同态度,激烈的市场竞争加剧了产品原产地问题的复杂化,除了其原料和最终产品实际生产所处的地理位置,还掺杂一些错综复杂的政治经济因素,如贸易保护、配额、倾销与反倾销、补贴与反补贴、保障措施等,产品的原产地反映着形形色色的价值取向[1]。

二、原产地规则分类

根据各国货物贸易优惠安排情况,原产地规则可分为优惠贸易协定原产地规则和非优惠贸易协定原产地规则。优惠原产地规则(如普惠制、自贸协定)是各国为确定进口商品能够享受本国更多关税优惠待遇而普遍实施的原产地法律;非优惠原产地规则(如一般原产地证书)指货物无关税减免优惠。

原产地规则把原产地标准归为三类:一是完全获得,所有原材料均来自出口成员方;二是完全生产,仅使用一方或多方的原产材料,在出口成员方加工、制造并出口产品;三是非完全获得(生产),产品中的非原产成分已经过充分加工制造,完成实质性改造。而判断非完全获得(生产)的货物是否具有原产资格,需根据以下三方面进行判断:是否符合税则归类标准;是否符合货物增值百分比标准;产品加工工序是否达到实质性改变要求。出口产品需满足其中一项或多项,才能达到实质性改变要求。

三、区域性优惠原产地规则特点

区域优惠贸易安排是经济体成员共同达成的协议,涉及货物贸易、消除关税(非关税)壁垒、改善市场准入条件、实现贸易投资自由化。就区域性优惠原产地规则而言,国际社会有关原产地问题的“协定”或“规则”是国际法的组成部分,对缔约方有约束作用,而对非缔约方或非成员国无约束力。

协议国货物关税减免主要通过制定原产地规则实现,原产地规则是判定货物是否原产的关键内容,通过相互间关税减免来确保成员国成为协定的受益者,对非成员国各自保持独立的关税水平,具有排他性。区域优惠原产地规则是防止非缔约方为规避货物高关税,以低关税协议国为跳板,转口至高关税国家。例如,中国、印度尼西亚同属于中国-东盟成员国,某产品在双方降税清单中的协定税率为零,双方对协定外国家各自采取独立的关税政策,中国对从日本进口的某原材料采取50%最惠国(MFN)税率,对从印度尼西亚进口的某原材料采取10%协议国税率。若没有对区域内成员国制定有效的优惠原产地规则,那么非协议国出口商可将该产品抵运至印度尼西亚,再以印度尼西亚为跳板将产品出口至中国,获得协议国零关税待遇,规避缴纳40%的关税,因此制定并不断修订区域性优惠协定符合双边利益[2]。

四、修订版《中国-东盟自由贸易协定》原产地规则

《中国-东盟自由贸易协定》对原规则进行修订,内容涵盖货物原产地定义、增值百分比、微小含量等。笔者通过对原产地规则新增、修改部分进行解析,结合多年原产地领域实际工作经验和实地调研,发现《中國-东盟自由贸易协定》原产地规则对原规则进行了完善,主要体现在以下几个方面:

(一)出口货物原产地主规则新增完全生产(PE)标准

《中国-东盟自由贸易协定》扩大了原规则的累计适用范围,增加了完全生产(PE)原产地标准,进一步深化经贸合作,符合多边贸易利益。原ACFTA对原产货物判断标准规定相对单一。以“产品原产成分≥40%”,即“非原产成分价值≤FOB60%”为主标准,且产品最后的生产工序在出口成员方完成。例如,HS640110装有金属防护鞋头的鞋靴,产品含非原产成分,原ACFTA判定标准:品目改变,6406品目改变至此的除外。新规则对此产品的判定标准:税则归类改变或产品区域价值成分不低于40%。若该鞋靴在中国加工过程中使用了占成品价格20%的泰国HS6406原材料,25%中国原材料,6401和6406品目之外的55%加拿大原材料,此时如果利用单一国家成分标准,国产25%不符合ACFTA区域价值成分40%原产地规则;采用原产地累计规则,泰国与中国产品比重之和45%高于区域价值成分40%的累计要求,因使用了泰国产的6406原材料,不适用税则归类改变标注,产品不享受ACFTA协定税率待遇。

因此,原ACFTA对累积条款做出了限定,适用于制成品满足区域价值条件。为解决原中国-东盟自贸区货物原产地规则标准单一的问题,现行《中国-东盟自由贸易协定》原产地规则在原有的基础上加大了对货物累计条款的适用范围:“一缔约方的原产材料,在另一缔约方用于生产时应视为本国原材料。”主规则增加完全生产(PE)原产地标准,采用原产地累计规则条款,原产于泰国的HS6406原料可视为中国原产,泰国与中国产品比重之和45%高于区域价值成分40%的累计要求,非原产原料只有6401和6406品目之外的加拿大原材料。在国内制造的HS640110装有金属防护鞋头的鞋靴此时就能使用完全生产的标准,从而获得原产资格,原产地标准填制“PE”,可签发ACFTA原产地证书享受关税优惠。

(二)新增税则归类改变标准

根据ACFTA原产地规则的第三条第三项规定:在中国-东盟境内,货物含非原产成分,虽不满足特定原产地规则(PSR)要求,但满足下列条件之一,也可视为原产:

第一,用本办法第六条所列公式计算RVC≥货物FOB的40%。

第二,升级版HS第25章、26章、28章、29章、31章、39章、42~49章、57~59章、61、62、64、66~71章、73~83章、86章、88章、91~97章,新增CTH、RVC标准,降低了原产地规则门槛。ACFTA第五条规则对RVC计算方法规定:RVC=(产品FOB价格–非原产材料价格)/产品FOB价格×100%。

满足本办法规定的东盟成员国货物,且最后生产加工工序在出口成员国境内完成,可以签发ACFTA优惠证书。以出口HS590210帘子布为例:产品在加工中使用了从美国进口的原料HS390810切片,且占产品离岸价格的65%,中国原材料RVC占比35%。原ACFTA对此产品规定:满足产品特定原产地规则(PSR)要求或增值百分比不低于产品FOB价的40%。按原ACFTA对HS590210帘子布要求:不可归入产品特定(PSR)清单,不满足PSR标准;中国原材料RVC占35%,不满足区域价值成分40%增值标准,该产品不符合ACFTA原产地规则,不可签发中国-东盟原产地证书,不适用协定税率。根据修订版ACFTA协议原产地规则要求,此产品只要满足其中一项标准即可达到原产要求:产品满足特定原产地(PSR)规则或品目改变(CTH)或区域价值成分(RVC)不低于FOB价的40%,新增了4位数税则归类改变标准(CTC),那么判定该产品是否符合修订版ACFTA协议原产地标准的选择性标准有三个,可任选其一。查HS590210产品不可归入PSR清单,不满足产品特定规则要求;中国原材料RVC占35%,不满足区域价值成分RVC不低于的40%要求;该产品所使用的非原产材料HS3908,满足品目改变至子目HS590210要求,发生前4位数税则号归类改变要求,获原产资格,原产地标准适用“CTH”,产品可签发中国-东盟自贸区原产地证书,享受协定税率。

(三)新增吸收原则

根据ACFTA第六条规定:中国-东盟区域内的原材料,用于其他成员国生产另一货物,该原材料应视为另一成员国的原产材料。例如,出口产品:聚酯帘子布HS590220,FOB20/KG,出口国家印度尼西亚,原料、工序、用料及加工工序如下:聚合物经切片、干燥、熔融、纺丝、处理、生产,其中HS520420聚酯强力纱,由HS390760聚酯切片制造而成。

原ACFTA标准对该产品规定:产品满足特定原产地规则(PSR)要求或区域价值(RVC)不低于40%要求。查HS590220聚酯帘子布未列入产品特定原产地规则(PSR)清单,不满足PSR要求;通过 RVC%计算得出:RVC=20-(2+12)/20=30%<40%,不满足RVC要求,不可签发中国-东盟原产地证书,不适用协定税率。而修订版ACFTA原产地规则新增了中间产品(即吸收原则)这个标准,例如,聚酯切片HS390760产品价值12元,制造成HS520420聚酯强力纱,产品发生品目变化,根据新增的吸收原则中间产品聚酯强力纱,已获得原产资格,非原产原料只有来自日本HS551011的原材料人造纤维纱线(见表1)。因此,根据区域价值成分计算RVC=(20-2)/20=90%,满足RVC≥40%标准要求,且产品的最后生产加工工序在中方境内完成,并且直接运输至东盟境内,产品可签发中国-东盟自贸区原产地证书,享受协定税率。

(四)原产地判定新增微小含量特殊规则

中国-东盟原产地规则对不满足税则归类改变要求的货物另做规定:HS50~63章以外的货物,使用的非原产材料未发生税则归类改变,但不超过该货物离岸价格的10%,仍视为原产。

例如,甘蔗糖蜜HS170310,含非原產原料白砂糖HS170199,由意大利进口,占产品FOB的7.16%,如果产品出口至印度尼西亚是否可为其签发中国-东盟原产地证书。

中国-东盟特定原产地规则(PSR)对甘蔗糖蜜HS170310产品做出规定:章改变(CC)。甘蔗糖蜜HS170310含意大利进口白砂糖HS170199未发生章改变,该产品不符合ACFTA原产地标准,不能签发FORM E证书。根据ACFTA原产地标准新增微小含量这一特殊规则,用于生产的意大利进口白砂糖HS170199虽未发生章改变,但进口成分占产品FOB价的7.16%,适用微小含量特殊规则,符合中国-东盟原产地标准,产品可签发中国-东盟自贸区原产地证书,享受协定税率。

(五)中国-东盟对货物零售包装材料、容器的原产地规定

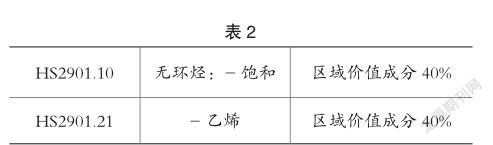

第一,货物适用区域价值成分判定要求,若其包装材料(容器)与货物一并归类,则应计入。

如表2所示,根据中国-东盟特定原产地规则(PSR), HS2901.10与HS2901.21货物适用区域价值成分(RVC)判定,若包装材料(容器)与货物一并归类,则应计入。

第二,适用税则归类改变(CTC)标准的货物,若其包装材料(容器)与货物一并归类,则不计入。如HS2105.00冰激淋产品,按ACFTA要求,不论是否含可可,满足章改变至此即符合原产要求。

(六)原产地规则中对货物附件、配件等的特殊规定

根据商业习惯与货物一并报验、归类、开票属于货物正常配备的附件、备件及工具应视为货物的一部分。

例如,充电器、耳机作为手机的正常配件,同货物进口时一起报验、归类并开具发票,在判定货物的原产地时,根据第一款所述,充电器、耳机应不予考虑其原产地。

货物原产地判断适用区域价值成分(RVC)标准时,其附件、备件或工具的原产或非原产成分价值应视情况计入。

例如,HS842121液体的过滤装置产品,根据原产地判定标准:RVC≥40%或品目改变。根据中国-东盟PSR清单要求,对于适用RVC计算标准的货物,扳手作为净化机器的随附工具,应视情况予以考虑其原产地。

(七)原产地判定中对中性成分进行修改

出口货物涉及以下几种情况,在确定货物是否为原产时,不考虑中性成分的原产地:燃料、能源、催化剂及溶剂、货物测试检验装置、安全设施、工具、模具、型模、建筑材料维护备件、设备运行、厂房维护、建筑润滑剂、油(滑)脂、合成材料等。

HS编码27160000的产品电力,出口越南,申请ACFTA原产地证书。原产地判定标准为RVC≥40%。火力电厂主要为燃煤发电厂,火电生产过程所用的燃料“煤炭”以进口煤炭居多,进口比例高达84.6%,来源國主要为印度尼西亚和越南。该火力发电将化学能转化为内能再转化成机械能,从而产生电能发电。根据中国-东盟原产地规则对“中性成分”的规定,火电生产过程中的燃煤应归为“生产原材料”。判定依据:火力发电进的原料是“煤”,产出的是“电”,因此火电生产过程中的燃煤应归为生产电能过程中使用的“生产原材料”,其使用的进口煤炭应算为非原产成分[3]。

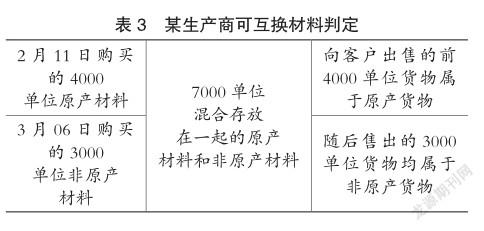

(八)新增可互换材料判定规则

可互换材料指:货物生产过程中使用了性质相同的原产和非原产材料,货物是否符合原产要求,需要对材料性质进行划分,主要方法有两种:材料物理分离法和年度库存管理法。

例如,某生产商既在中国-东盟自由贸易协定地域范围内供应其投入材料(原产材料),又在欧洲供应投入材料(非原产材料)。这些材料属于相同且难以区分的材料,混合存放在生产商的仓库内(见表3)。

五、结论及意义

研究发现中国-东盟自由贸易协定(ACFTA)原产地规则对基础性内容进行了多方面修订和完善,具有门槛低、包容性强、设计精细、结构灵活等特点,对货物贸易便利化措施也进行了补充,在原产地标准认定方面更加灵活宽松,产品覆盖面更广,出口操作程序更加简易便利,有效保护了域内贸易自由化转移。新规则所带来的规模经济效应,为扩大“中国制造”作为原材料或中间产品在东南亚市场的占有率奠定了制度基础,为国内企业提高东南亚市场占有率,降低贸易边际成本,优化投资营商环境创造了重要条件[4]。

主要参考文献:

[1]田燕梅.中韩自由贸易区对山东省货物贸易的影响:基于引力模型的实证分析[J].商业经济研究,2017(22):138-141.

[2]沈静之.基于原产地规则的《美墨加协议》对中国产品出口美国影响研究[J].海关与经贸研究,2019(3):99-111.

[3]蔡丽娟.中国-东盟原产地证(Form E)“退证查询”的质疑与解决方案[J].对外经贸实务,2017(6):60-63.

[4]龚三乐.推进中国—东盟自由贸易区贸易一体化研究:基于贸易一体化水平评价的分析[J].广西财经学院学报,2020(6):16-27.