参考价格影响下的两阶段回报型众筹定价策略研究

2022-06-14凌六一

凌六一,夏 宇,徐 煜

(中国科学技术大学管理学院,合肥 230026)

一、引言

传统的回报型众筹模式被认为是中小型企业创新的摇篮。缺少资金的小微型企业通过众筹进行融资,从而获得资金并发起生产。而随着互联网营销方式不断创新,拥有高流量的回报型众筹平台已成为大型企业的新产品营销地(Brown et al,2016)。以往的研究认为,由于众筹产品为消费者带来了新鲜感和参与感,因而新产品的众筹价格一定高于零售价格(Belleflamme et al,2014)。而现实中往往存在这样的现象,发起人在众筹初期同时公布两阶段价格,并承诺在众筹结束后溢价销售。例如,2019 年,茅台集团在小米众筹平台发布了新型茅源酒的众筹信息,公布该产品众筹价为199 元,并承诺众筹结束后,将以299 元的价格进入零售市场进行销售。该消息引来白酒爱好者竞相参与。众筹结束后,该产品的筹资额达到了718 万元,为众筹目标金额的34 倍。这一策略为茅台集团顺利打开了低端白酒市场。

实证研究证实,商家希望为顾客指定一个较高的参考价格(Mazumdar 和Papatla,2000),这会导致商家从消费者的高估值中实现超额利润(Sivakumar 和Raj,1997)。在上述事例中,消费者在众筹期同时观察到两阶段价格,会将零售价格当作众筹价格的参考价格。体现在消费者行为上,表现为在参考价格的影响下,消费者对于该产品本期效用发生大幅提高,从而导致部分原本不会购买的消费者,在对比第二期价格后选择购买。基于此背景,本文提出以下研究问题:①参考价格效应是否会影响众筹发起人的定价决策和价格披露策略?如果是,发起人选择哪种策略可以获得最大收益?②众筹发起人的价格披露策略是否会影响众筹目标金额的设置,如果是,在什么情况下筹资金额最大?③在不同的价格披露决策下,应当选择溢价策略还是降价策略?在现实意义上,为众筹发起人“赔本赚吆喝”的行为提供了理论依据和有趣的结论。

二、文献回顾

众筹作为一个新兴热点领域,在近些年吸引了国内外研究者的关注,而众筹定价是众筹研究中的关键问题。当前对众筹定价的研究可大致分为三方面:众筹价格与产品线设计、众筹模式选择及消费者与发起人博弈分析。Belleflamme et al(2014)将众筹看作是产品的预售阶段,建立了价格歧视的定价模型。Hu et al(2015)分析了众筹中的定价和产品线设计。Federgruen 和Hu(2015)分析了平台竞争下的众筹产品线和价格设计。邵腾伟和吕秀梅(2016)考虑了两阶段预售式众筹下,生鲜农产品的定价策略。薛巍立等(2017)分析了竞争厂商模仿行为下发起人众筹定价策略等。Cumming et al(2019)及Xu et al(2020)比较了keep-it-all 与all-or-nothing 模式下的最优定价策略,并分析了适用两种众筹模式的最优条件。Kumar et al(2020)、Soraya 和Michael(2019)分别分析了利润分成契约与合同可行性对发起人定价策略的影响。Chakraborty 和Swinney(2021)研究了产品质量信号对众筹定价策略的影响。Burtch et al(2021)考虑了众筹推荐时机对众筹成功率和众筹发起策略的影响。邓万江等(2018)考虑策略型消费者与发起人的静态博弈模型,得到不同定价策略下的纳什均衡,并拓展了产品质量决策。Roma et al(2018)考虑了回报型众筹中的信息价值对策略型消费者的影响。毕功兵等(2019)考虑了策略型消费者延迟购买和发起人激励机制下的两阶段众筹定价策略。刘征驰等(2022)通过建立贝叶斯学习模型模拟消费者的社会学习过程,得到了众筹发起人的渗透式定价策略。这些文献中,邓万江等(2018)、毕功兵等(2019)和Roma et al(2018)考虑了众筹模式下的消费者策略行为,但未考虑参考价格效应对消费者心理的影响,且未对发起人的价格策略选择作详细的刻画。Belleflamme et al(2014)考虑了两种价格披露策略下的众筹最优定价,但未考虑消费者的策略行为,以及参考价格影响。

参考价格效应(reference price effect)指产品需求受到顾客在某一参考点或价格对产品进行价值判断的影响(Monroe,1973;Tversky,1979)。早期的参考价格效应集中于对供应链定价的研究。Kopalle et al(1996)研究了参考价格效应对垄断与竞争零售商的影响。Popescu 和Wu(2007)研究了参考价格下垄断企业的动态定价问题。Nasiry 和Popescu(2011)及Liu et al(2017)考虑了消费者记忆模式下的参考价格机制,并分析了价格峰值对消费者购买的影响。Chen et al(2016)和Wu et al(2015)研究了参考价格对库存决策的影响。Chen et al(2019)研究了参考价格和策略型消费者同时存在时,供应链分散和集中最优策略。林志炳(2016)分析了制造商建议零售价格对供应链定价策略的影响。Aslani et al(2018)分析了顾客决策完全依赖于历史价格下的收益管理,得到了企业的最优参考价格设置策略。Wang(2018)通过将参考价格纳入消费者选择模型,研究了产品分类和定价策略。Wenner(2015)提出消费者在策略行为下,会将未来预期价格视为参考价格。另一些研究将参考价格效应应用于不同商业场景,如预售模式下的参考价格分析(计国君等,2021)、运输中的最优运力和采购量设置(卜祥智等,2012)、最优广告策略选择(Lu et al,2016)等。以上文献大多集中于对供应链参考价格的研究,虽然部分文献综合考虑参考价格效应的应用场景,但目前尚未有研究考虑参考价格在众筹模式下的应用。

综上所述,在以往的众筹定价模型中,考虑了参考价格效应和策略型消费者同时存在下,发起人和策略型消费者的最优决策,并通过建立两阶段销售模型,从价格披露策略和溢价/降价策略两个维度分析发起人的最优价格设置,使问题描述更贴合现实。

三、模型假设与构建

(一)模型假设与参数设置

在两阶段回报型众筹发起过程中,发起人首先在众筹平台上公布项目信息,吸引支持者投资。策略型消费者在众筹平台观察到产品价格后,根据自身效用做出购买决策。融资结束后,若筹集金额达到众筹目标,则众筹项目成功,发起人获得资金,并投入生产。产品投入生产后,发起人向支持者提供产品,并将产品投入零售市场。若未达到筹款目标,则众筹失败,平台将资金返还给消费者。在此基础上,整个销售过程可分为两个阶段:众筹阶段与零售阶段。同时,策略型消费者有三种可能的购买策略:众筹期购买、零售期购买和不购买。

发起人在众筹平台发布产品信息,并以众筹价格p1募集资金,假设众筹目标为K。在此阶段,众筹发起人可以选择第二阶段溢价或降价销售,并选择是否公布第二阶段价格p2。基于此,发起人有4 种策略可以选择,用A(B)表示公布(不公布)第二期价格,用1(2)表示溢价(降价)策略。则发起人的4 种策略为:①公布两阶段价格,且选择溢价(策略A1);②公布两阶段价格,选择降价(策略A2);③不公布第二期价格,选择溢价(策略B1);④不公布第二期价格,选择降价(策略B2)。

本研究的假设如下:①假设所有消费者均为策略型消费者,购买决策完全理性;②市场中的消费者总数量为1,且所有消费者均知晓众筹信息;③对于众筹发起人来说,消费者的行为是可预测的;④消费者对于同一产品的偏好各不相同,对产品的预估价值服从[0,1]的均匀分布;⑤策略型消费者对产品的估值在两阶段内不发生变化,并且可以预估未来阶段产品的价格和自身效用,以做出最优购买决策;⑥假设两个时期之间的折扣系数为δ,代表策略型消费者在其当前效用和未来效用之间的权衡,同时可以理解为消费者的耐心程度;⑦每个消费者只会做出一次购买决策,不会重复购买产品。基于此,符号设置见表1。以下分析4 种策略下,发起人和消费者的最优决策。

表1 符号设置

(二)策略A

策略A下,发起人在众筹初期承诺两阶段价格p1、p2,并设定众筹目标K。消费者观察到两期价格,在参考价格的影响下,形成两阶段的效用u1、u2,并以此做出购买决策。值得注意的是,策略A下,消费者在众筹初期可以直接观察到两阶段价格p1、p2。此时,零售价格p2在消费者眼中可以视为历史价格,即参考价格;而众筹价格p1可以视为最新价格,这与Wenner et al(2015)的结论相一致。现实中,可以理解为,在知道某产品未来一定会涨价时,原本不打算购买的顾客,也有可能在预期价格上涨的影响下选择购买。基于此,假设在策略A下,参考价格效应对消费者效用的影响发生在众筹阶段。则消费者的效用函数为

其中:v为消费者对产品的预估价值,包含了消费者对产品的偏好,以及参与众筹的新鲜感和体验感等;定义;μ为降价对消费者的影响系数,λ为溢价对消费者的影响系数,且μ,λ∈(0,1);根据Fibich et al(2003)的研究,在参考价格影响下,消费者对于损失的感知程度总是高于对得益的感知程度,基于此,假设μ<λ;值得注意的是,在策略A下,若发起人选择第二期溢价,对于第一阶期的消费者来说,参考价格的影响是积极的,即;同理,若发起人选择第二期降价,参考价格产生消极影响,即(p1-p2);δ为时间折扣系数(贴现因子),同时表明了消费者的耐心程度;δ越大,表明消费者的耐心程度越高,延迟购买的可能性越高,δ∈(0,1);对于策略型消费者来说,当自身效用满足以下条件时,会分别选择众筹期购买、零售期购买和不购买:。

以下分析在溢价策略(A1)和降价策略(A2)下发起人和消费者的最优决策。

1.策略A1

当发起人选择选择溢价策略(A1)时,p1≤p2。消费者两个阶段的效用函数为:u1=v-p1+μ(p2-p1),u2=δ(v-p2)。消费者效用函数图如图1 所示。

图1 策略A1 下消费者两阶段效用函数

发起人两阶段利润目标函数为

求解式(3),可得:

引理1 表明,在公布两阶段价格且选用溢价策略时,没有消费者参与零售期,发起人只会考虑众筹期的收益,并且会承诺尽量高的零售价格,以增大参考价格效应。这也是现实中经常出现的,发起人“赔本赚吆喝”的原因。由于发起人知道,无论如何设定第二阶段价格,只要零售价格高于众筹价格,在零售期就不会有消费者购买。因此,发起人会倾向于承诺一个尽量高的零售价和一个理性的众筹价,以获得更强的参考价格效应。消费者观察到p2远远高于p1,受到参考价格的影响,原本不会选择的购买的顾客也会倾向于在众筹期购买产品。

命题1在策略A1 下,与μ无关,随μ增大而增大。

证明略。

根据命题1 可知,在策略A1 下,发起人的定价决策与参考价格效应无关,但发起人利润会随参考价格效应的增强而增大。μ越大时,带给第一期消费者的额外效用越大,参与购买的人数越多。发起人的价格没有变化,但一部分原本效用小于0 的顾客受到参考价格效应的影响,选择了购买,使得发起人总利润得到提高。

2.策略A2

当发起人选择选择降价策略(A2)时,p1>p2。消费者两个阶段的效用函数为:u1=v-p1-λ(p1-p2),u2=δ(v-p2)。消费者效用函数如图2 所示。根据价格设定和参数λ、δ的变化,消费者的购买决策可能出现以下3 种情形:

情形1:众筹和零售期均有消费者选择购买,消费者效用函数如图2(a)所示。假设两直线交点为(,)。则当0 ≤vˉ≤1 时,会出现情形1。

图2 策略A2 下消费者效用函数

情形2:消费者均选择众筹期购买。假设两直线与x轴交点分别为、,观察图2 可知,当u1=0 时,=p1+λ(p1-p2);u2=0 时,=p2。则-=(1+λ)(p1-p2)>0,。观察图2(b)可知,一定有消费者选择零售期购买。因此情形2 不存在。

情形3:消费者均选择零售期购买。由图2(b)可知,当1,即两直线交点在x=1 右侧时,会出现情形3。而在情形3 下,没有消费者选择众筹期购买,众筹金额p1d1=0,众筹失败,第二阶段无法发起。情形3 不存在。

综上所述,在策略A2 下,只有可能出现情形1。以下分析情形1 下的发起人最优决策。

观察,易知>0。因此,在策略A2 下,需要满足约束:。由此,价格p1、p2应满足:

可知:众筹期需求量d1=1-,零售期需求量d2=-p2。假设策略A2 下,发起人的众筹目标上限为,则=d1p1,众筹目标K≤。则发起人目标函数为

求解上述优化问题可以得到:

(三)策略B

在策略B下,发起人不公布零售价格p2。事件发生的顺序如下:①在众筹项目发起前,发起人决策两阶段价格p1、及众筹目标金额K,并公布众筹期价格p1;②在众筹初期观察到p1后,消费者对发起人的零售期价格设置产生预期,并形成自身的信念,根据做出购买决策(众筹购买、延迟购买、不购买);③发起人知道策略型消费者会对第二期价格产生信念,并基于此产生了自身信念,基于发起人设定价格p2;④选择延迟购买的消费者以价格p2购买产品。

值得注意的是,虽然消费者预估了发起人的第二阶段决策,并对第二期价格形成了自身的信念,但由于无法直接观察到第二期实际价格,消费者无法以预期价格作为参考。因此假设在策略B下,参考价格效应对消费者效用的影响发生在第二阶段。

基于Muth(1961)提出的理性预期均衡理论,做出如下假设:①发起人对消费者是否延迟购买的无差异点vˉ进行估计,并以此形成自身的信念,基于此决策两阶段价格p1、p2;②消费者在观察到p1后,对发起人的第二阶段价格进行预计,并对预期价格形成了信念,并基于p1、产生是否延迟购买的阈值vD(p1,)。

在这些预期的基础上,消费者做出购买决策。当两阶段预期效用都小于0 时,消费者选择不购买;反正,消费者会选择某一期购买。基于此,参考价格效应对消费者效用的影响为,消费者两阶段效用函数为。值得注意的是,在策略B下,第一阶段价格为参考价格,若发起人选择溢价,则参考价格对消费者的影响是消极的,即。同理,若发起人选择降价,则。发起人目标函数为。

根据Altug 和Aydinliyim(2016)的研究结论,在一个未来价格未知的两阶段动态博弈过程中,策略型消费者与卖家的理性预期均衡满足如下条件:①p2=argmaxπ2(p1,);②p1=argmax∏(p1,);③=vD(p1,);④=p2。

基于如上假设,采用逆推归纳法求解均衡价格。以下分析在溢价策略和降价策略下,发起人和消费者的最优决策。

1.策略B1

在策略B1 下,发起人选择第二期溢价,p1≤p2,则=-λ(p2-p1),u1=v-p1,u2=δ[v-p2-λ(p2-p1)]。在消费者是否延迟购买的无差异点vˉ处,有u1=-p1=u2=δ[vˉ-p2-λ(p2-p1)]。可得:

引理3在策略B1 下,发起人的最优价格决策为,众筹目标,最优利润为。

证明略。

2.策略B2

在策略B2下,发起人选择第二期降价,p1>p2。则=μ(p1-p2)。u1=v-p1,u2=δ[v-p2+μ(p1-p2)]。在消费者是否延迟购买的无差异点vˉ处,有u1=-p1=u2=δ[-p2+μ(p1-p2)]。可得:

根据的取值不同,可能出现以下两种情形:

情形1:当>1 时,没有消费者选择众筹期购买,众筹失败,第二阶段无法发起。因此情形1 不存在。

情形2:当≤1 时,对产品估值处于[vˉ,1]的消费者选择众筹购买,估值处于[p2+λ(p2-p1),]的消费者将在零售期购买。因此众筹期购买人数d1=1-,零售期购买的人数d2=-p2+μ(p1-p2)。众筹目标K≤=p1d1。由上述理性预期均衡条件①p2=argmaxπ2(p1,);②p1=argmax∏(p1,);③=vD(p1,);④=p2,可知p2=argmaxπ2(p1,p2)。可得发起人最优定价决策应满足

求解式(10),可得:

四、结果分析

分析以上结果,可得如下命题:

命题5发起人不会选择策略B1。

证明观察4 种策略下的利润函数可知,始终有∏A1>∏B1。因此策略A1 总是优于策略B1,发起人不会选择策略B1。

基于命题5,分析以上三种策略的利润函数,可知:

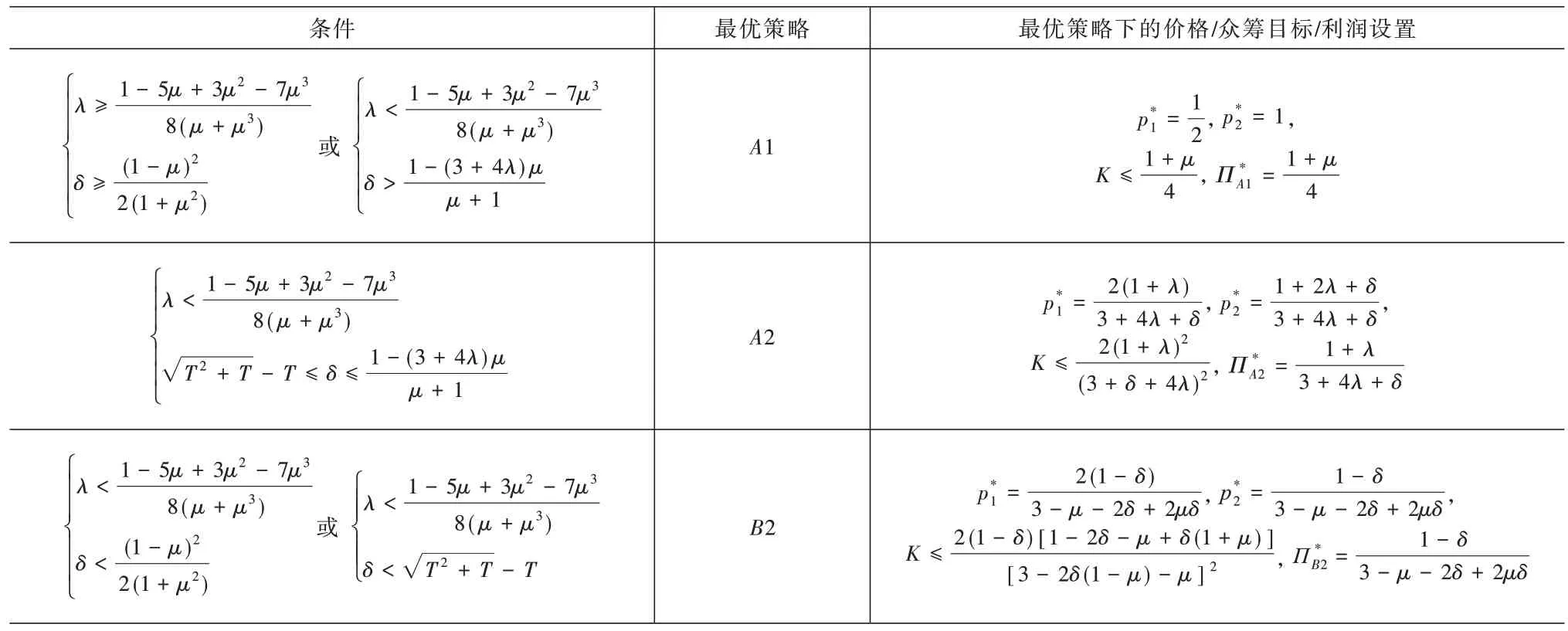

命题6发起人最优策略选择见表2。

证明定义利润函数∏A1、∏A2交点横坐标为δ1,∏A2、∏B2交点横坐标为δ2,∏A1、∏B2交点横坐标为δ3。根据图3 易知,当δ1>δ2时,存在策略A2 为最优策略的情况。令∏A1=∏A2,得。令∏A2=∏B2,得,其 中T=λ+μ+λμ。令∏A1=∏B2,得,当δ1>δ2时,可得λ<,利润函数如图3(a)所示,此时存在3 种最优策略:当δ≤δ2时,策略B2 为最优策略;当δ2<δ≤δ1时,策略A2 最优;当δ>δ1时,策略A1 最优。同理,δ1≤δ2当时,利润函数如图3(b)所示,存在2 种最优策略:当δ≤δ3时,策略B2 为最优策略;当δ>δ3时,策略A1 为最优策略,综合上述结果,见表2。证毕。

表2 发起人最优策略

图3 3 种策略下的利润函数

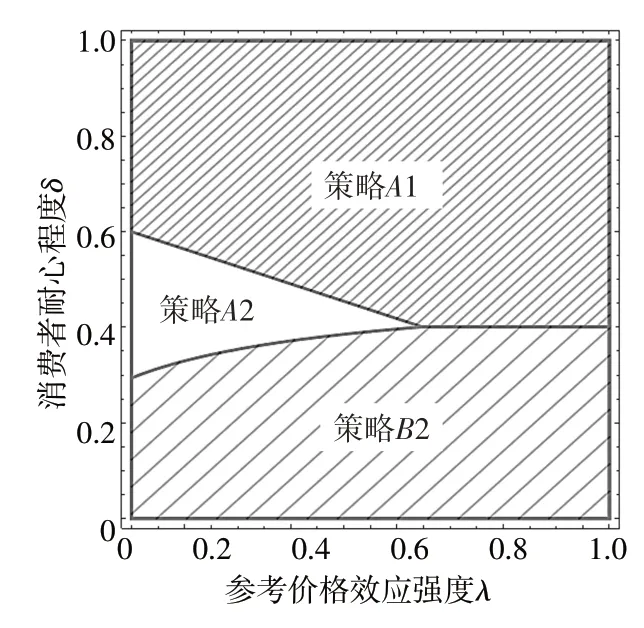

为了更直观地展示命题6 中的结论,令μ=0.1,可得发起人最优策略选择如图4 所示。由图4 可知,当δ较小,即策略型消费者的耐心程度较低时,发起人不应公布第二期价格。而策略型消费者知道,在发起选择不公布零售期价格时,一定会在零售期降价销售,否则发起人不会选择策略B。在此情形下,一部分消费者会选择延迟购买;而对产品估值较高的消费者不愿意等待,会选择众筹期购买。当δ较大时,消费者是否延期购买的效用差别不大,此时在策略A1 下,发起人可以通过承诺一个很高的零售期价格以增加众筹期销量。这也是现实中人们所说的“赔本赚吆喝”式众筹的原因。事实上,通过结果可以看出,在策略A1 下,发起人设置的零售期产品价格远远超过其真实价格,因为发起人本就没想通过零售期获取利润,而是希望通过设置更高的参考价格来吸引消费者。在极端参考价格影响下,大多数消费者都会选择本期购买,发起人的目的也随之达成。在δ适中,而λ较小时,时间折扣和参考价格效应都不明显,此时发起人可以选择公布两期价格并承诺第二期溢价。

图4 发起人最优决策分布

命题5 揭示了众筹发起人的最优策略选择。在消费者的耐心程度和参考价格效应强度的变化下,发起人有三种可能的最优策略。Belleflamme et al(2014)认为,在两阶段众筹定价中,众筹价格一定高于零售价格。而命题5 表明,在参考价格效应强度和消费者耐心程度均较高时,发起人应设置高众筹价和低零售价,并公布两阶段价格。这是因为,在考虑到参考价格时,较低的众筹价格会吸引更多的消费者支持众筹。即使原本对产品效用小于零的顾客,在参考价格效应的影响下,仍可能选择众筹期购买。

命题7在策略A1 下,发起人可设置的众筹目标上限最高。

命题7 表明,发起人选择公布两阶段价格且承诺溢价可以使发起人众筹到的资金最多。在发起众筹项目的固定成本较高时,发起人的目标设置往往存在下限,而在策略A1 下,可使众筹失败的风险最低。这解释了现实中常常存在的发起人“赔本赚吆喝”的本质原因。通过承诺一个较高的零售价格,可以吸引更多消费者参与众筹,从而通过众筹筹集到更多的资金。

五、数值模拟

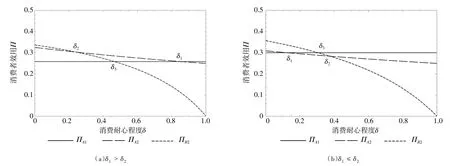

为更好地验证本研究结论,采用数值模拟来分析最优定价结果。图5 展示了3 种策略下的发起人定价比较。在图5(a)、图5(b)中,令μ=0.2、λ=0.5,表明消极参考价格的影响越高于积极参考价格;在图5(c)、图5(d)中,令δ=0.6,代表较高的消费者耐心程度。由图5 可知,策略A1 下的价格设置始终保持不变;策略A2 下,众筹价格与消费者耐心程度呈负相关和参考价格效应强度均呈负相关;零售价格相反,与δ和λ均呈正相关;策略B2 下的两期价格均与δ和μ均为负相关。

图5 各参数对最优价格的影响

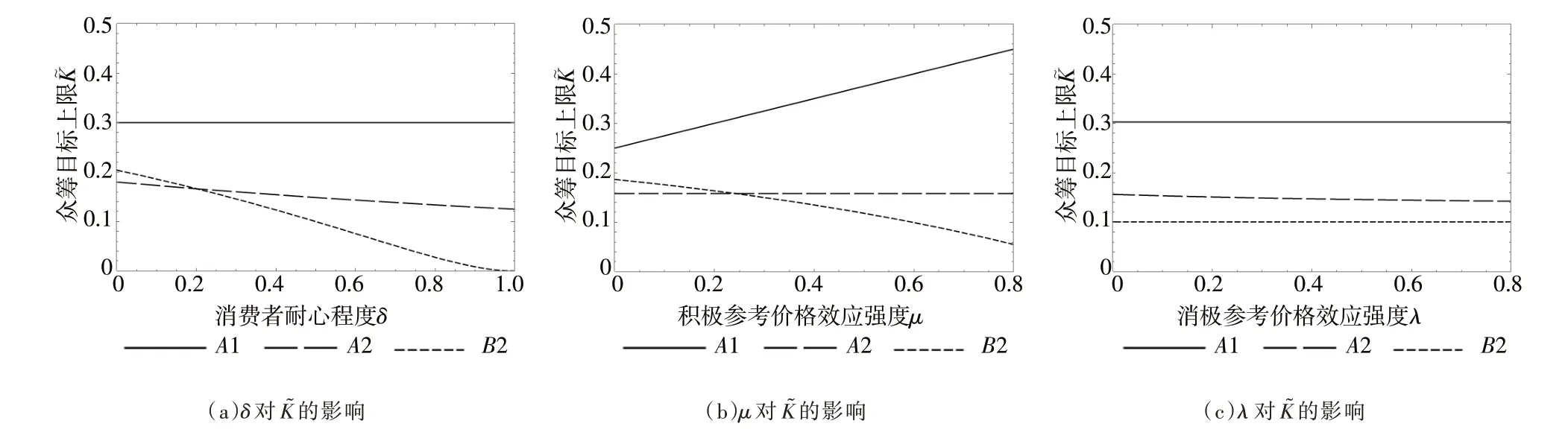

图6 展示了众筹目标上限随δ、μ、λ的变化:在图6(a)~图6(c)中,分别令μ=0.2,λ=0.5;λ=0.8;δ=0.6;μ=0.2,δ=0.6;在发起人选择降价策略(A2、B2)时,众筹目标上限随消费者耐心程度增大而减小,随价格参考系数增大而减小。而在溢价策略(A1)下,消费者耐心程度不会影响众筹目标上限,而μ越大,发起人可设定的众筹目标上限越高。而无论各参数如何变化,在策略A1 下筹集的目标资金始终最高。这也是发起人选择公布两阶段价格并承诺溢价的原因之一。

图6 各参数对众筹目标上限的影响

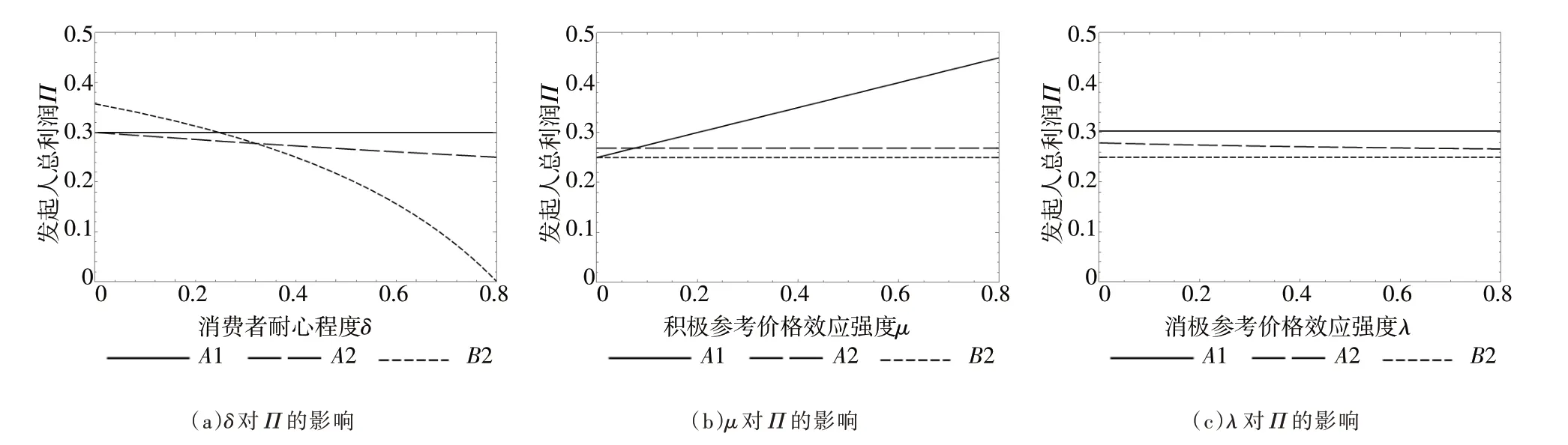

图7 展示了总利润随δ、μ、λ的变化。在图7(a)~图7(c)中,分别令μ=0.2,λ=0.5;δ=0.6,μ=0.2;δ=0.6,λ=0.8,根据图7 可知,降价策略(A2、B2)下,总利润∏随消费者耐心程度增大而减小;在溢价策略(A1)下,总利润不随消费者耐心程度变化而变化。参考价格效应增强时,策略A1、策略B2 的总利润增大,策略A2下的总利润降低。在图7(b)、图7(c)中,消费者耐心程度较高时,若此时的参考价格效应较大,则策略A1 为最优策略。

图7 各参数对发起人总利润的影响

六、结论

众筹发起人的定价决策是众筹研究中的关键性问题。过去的研究工作主要集中在众筹的两阶段发起决策对发起人收益的影响,而忽略了消费者心理受价格对比的影响。以往的研究表明,价格披露策略和差异化定价是两种有利于决策方的策略。参考价格效应可以显著增强卖方的效益。本文通过构建理论框架来研究价格披露策略和参考价格效应对消费者决策的影响,以及对应策略下发起人的最优定价策略,从而填补了这一空白。

研究的主要结论如下。在参考价格效应和消费者耐心程度较高时,承诺两阶段价格有利于发起人获得更高收益,同时也为发起人的众筹目标设置提供了更大的选择范围。在消费者耐心程度较低时,选择不公布第二期价格有利于发起人。同时在不公布第二期价格时,发起人只会选择降价策略。这与Belleflamme et al(2014)的结论相一致。只有在参考价格效用较弱且消费者耐心程度适中时,发起人会选择公布两期价格,并选择溢价。

同时,本文也存在一些局限性。模型中只考虑了两阶段预售式众筹模式下,发起人的定价策略,并且没有考虑发起项目的成本结构情况。对于一些重资产企业,在发起生产的固定成本较高时,成本的结构对发起人的众筹目标设置有重要影响,可能会导致发起人的众筹目标存在下限限制,进而影响众筹发起的成功率。这也将是后续研究的主要方向。