“一带一路”倡议、企业异质性与融资约束

2022-06-08邵文武刘佳

邵文武 刘佳

【摘 要】 “一带一路”倡议自提出以来不断拓展合作区域与领域,通过加强全方位多层面交流合作,充分挖掘各国的发展潜力与比较优势。文章将其视为一次准自然实验,研究其与上市企业融资约束间的关系。使用双重差分法实证研究发现“一带一路”倡议可以缓解企业融资约束。研究企业异质性下的不同政策影响结果发现:“一带一路”倡议对低技术企业、两职分离企业、民营企业以及东部和东北部地区企业的融资约束影响更显著。作用机制研究证明“一带一路”对企业融资约束的影响途径有银行贷款和外部融资。这一研究补充了融资约束领域的相关文献,有助于理解“一带一路”倡议产生的积极效益。

【关键词】 “一带一路”倡议; 企业异质性; 融资约束; 准自然实验

【中图分类号】 F234.3;F275.1 【文献标识码】 A 【文章编号】 1004-5937(2022)11-0031-09

一、引言

党的十九大报告指出“推动形成全面开放的新格局”,通过开放引领发展,坚持建设“一带一路”,推动互利互赢。“一带一路”于2013年提出,是中国坚持共赢发展、切实强化经贸合作的体现。2020年,全球经济受到冲击,企业开展对外贸易艰难,在此不利的宏观环境下,“一带一路”构建人类命运共同体的作用更加凸显。

企业发展离不开资金的支持,“一带一路”倡议影响下企业更多地参与到对外贸易中,需要充足资金支持扩大生产。企业在境外投资时,受制于经济环境影响,由融资造成的供需失衡会导致企业资金周转不利,制约企业发展。在“一带一路”倡议实施过程中,企业过度投资可能导致融资约束严重[ 1 ]。同时,“一带一路”倡议会吸引金融机构及政府支持,促进沿线国家投资便利化[ 2 ]。根据现有研究,企业的融资约束会因政府行为[ 3-4 ]、风险投资机构[ 5 ]、数字金融发展[ 6 ]、企业社会地位[ 7 ]、银行竞争[ 8-9 ]等得到有效缓解。因此,“一带一路”倡议能否缓解企业融资约束值得深入研究。现有文献对融资约束的研究较少涉及政策影响方面,而从融资约束的种种负面影响可知,缓解企业融资问题势在必行。有文献从企业进出口类型[ 10-11 ]、企业性质[ 12-13 ]、地区差异[ 14-15 ]、企业规模[ 16 ]等方面进行异质性研究。但是上述研究对“一带一路”倡议影响企业融资约束的异质性尚未得出一致结论,仍需更加深入地探讨。

鉴于此,本文从“一带一路”倡议的政策影响视角切入,由于“一带一路”实施并非全覆盖,存在政策分组,故选择双重差分法进行研究。以2009—2018年度A股上市公司为研究样本,将“一带一路”倡议视作一次准自然实验,根据A股上市公司是否处于同花顺“一带一路”概念板块将企业分为处理组(或实验组)和控制组(或对照组),将2013年作为政策时间点。本文的贡献可能有:在研究“一带一路”对融资约束的政策效应时引入倾向得分匹配法进行稳健性检验,有效缓解政策非随机性带来的研究误差,为宏观经济政策与微观企业活动之间的关联性搭建了合理的桥梁。在企业异质性方面除了考察较为常规的企业性质、企业类型外,还考虑了两职合一情况以及企业地理位置产生的影响,对“一带一路”倡议影响企业融资约束的相关文献进行了补充。

二、制度背景与研究假设

(一)“一带一路”倡议的提出背景

中国加入世贸组织后,对外贸易额呈不断增长态势,在贸易额不断攀升的同时,对外贸易存在的问题也不断凸显。首先是贸易结构不合理,中国在对外贸易结构中仍存在“重人力,低技术”的情况,产品技术含量制约着企业发展,企业提升创新能力十分重要。其次是产品出口附加值较低,导致对外贸易的成效仅浮于表面,无法顺应经济“双循环”的发展格局。党的十九大报告指出,要强化对外贸易,让“中国速度”向“中国质量”发展。

在“一带一路”的实施过程中,中国政府圈定了18个省份作为“一带一路”沿线重点省份,范围辐射全国。截至2020年12月,“一带一路”倡议中的中欧班列运行线路已开放73条,各国累计共同开展合作项目2 000余项。在抗击疫情方面,中欧班列中的“健康”班列为全球150多个国家及国际组织提供紧急抗疫物资援助。“一带一路”倡议的兴起代表着各国对贸易自由化的重视,学术界也有许多关于“一带一路”的讨论。Coe和Helpman[ 17 ]针对贸易自由化问题,构建模型并进行实证检验,发现贸易自由化程度的加深会影響企业研发回报率。多数学者关注“一带一路”与企业研发创新[ 18-19 ]、企业“走出去”[ 20 ]、企业升级[ 21 ]、全球价值链重构[ 22 ]和企业投资[ 2 ],但关于企业融资约束的研究还较少。

(二)“一带一路”倡议与企业融资约束的研究假设

融资作为企业发展中重要的一环,有许多学者对其进行了相关研究,包括融资约束对企业创新的影响[ 16,23-24 ]、金融深化改革与企业融资渠道[ 25-26 ]、融资约束对企业出口的影响[ 11,13 ]等,融资约束的重要性日益凸显。在实际中,融资约束会受到政府行为[ 3 ]、风险投资机构[ 5 ]、金融数字化水平[ 27 ]、企业社会地位[ 7 ]及银行价格竞争[ 9 ]的影响。现有文献对政策效应影响的研究尚不多见,针对企业异质性进行专门探讨的文章也存在缺口。2020年各类企业受到前所未有的冲击,原本融资困难的企业更是遭遇了新一轮危机。政府出台了缓解企业危机的政策,包括信贷、发放债券及政府补助等金融措施。与此同时,在“一带一路”倡议的支持下,“贸易畅通、政策沟通、货币流通”给企业融资带来了新的空间。2021年,国家坚持经济“双循环”,凸显了高质量对外贸易的重要性。与传统自由贸易相比,受“一带一路”倡议影响的企业在参与贸易过程中除了拥有较大自主性外,还会受到国家政策的支持、地方机构的扶持以及相关金融机构在信贷方面的放宽。804EE072-63DF-401A-9AC9-B45C75A038E0

在“一带一路”倡议的推进过程中,各大商业性金融机构、国家政策银行、证券交易所、政府成立的丝路基金等都积极参与到企业的融资活动中,给企业融资带来新的改变。而且,“一带一路”倡议相应的政策支持、税收优惠、政府隐性担保等都会给投资者带来信心,更有利于企业信贷。因此本文结合“一带一路”倡议引发的效应,从另一个角度研究融资约束受到何种因素影响以及对异质性企业影响的程度。

基于上述分析,本文提出如下假设:

H1:“一带一路”倡议与企业融资约束相关,能够缓解企业融资压力。

H2:“一带一路”倡议对企业融资约束的影响会基于企业类型、企业管理结构、企业性质及企业地理位置的异质性存在差异。

三、研究设计

(一)融资约束的测度

现有研究中融资约束的测度指标主要包括Kaplan和Zingales[ 28 ]提出的KZ指数、White和Wu[ 29 ]提出的WW指数、Hadlock和Pierce[ 30 ]提出的SA指数以及Fazzari等[ 31 ]提出的投资—现金流指标。WW指数计算过程更好地契合了融资约束概念,使用的测度方法更为科学合理,能同时代表股权融资约束与信贷融资约束双层含义。

假定企业发展水平:

其中,Vi,t为企业i在第t期的价值,Ei,t为企业条件期望符号,?茁i,t+j代表企业i从t期到t+j期的折现因子,CFi,t代表企业当期现金流量。企业融资需求的发生条件是资金需求小于现金流量。借鉴石璋铭和谢存旭[ 32 ]的计算方式,WW公式为:

(Ltd/Ta)i,t为企业长期负债与总资产的比值;(Cf/Ta)i,t为企业现金流与总资产的比值;ln(Ta)i,t为企业总资产的自然对数;SGi,t为企业的销售增长率;IndSGi,t为企业在行业中的销售增长率;Dividi,t为虚拟变量,代表企业是否受到分红。

(二)样本选取与数据来源

本文所选样本数据来源于A股上市企业,使用同花顺网站的“一带一路”板块企业进行分组,手工整理了处理组和对照组企业数据。按照倡议实施年份2013年将数据分成两组。在进行初步整合后,为使样本更合理,剔除金融类企业样本、ST类企业样本、数据缺失过多样本,同时对变量进行了1%和99%双缩尾处理。本文所用数据来源于国泰安(CSMAR)和同花顺网站。

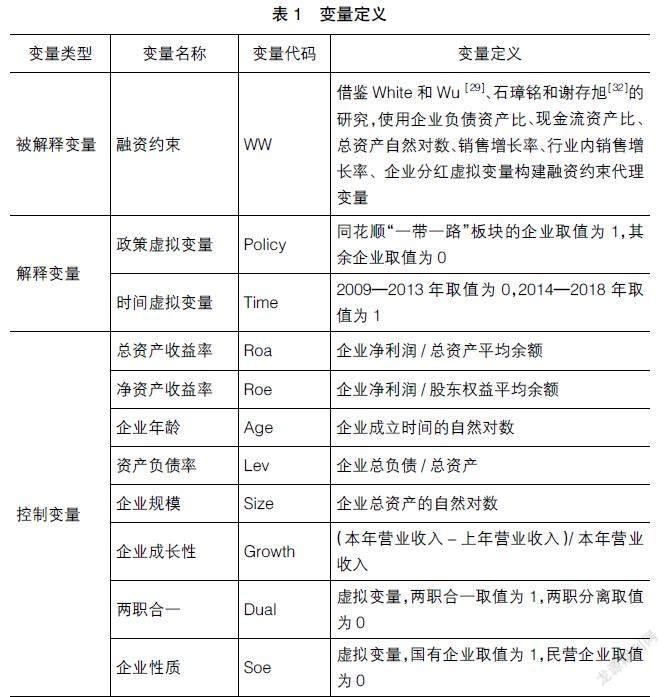

(三)模型设计与变量定义

双重差分法(DID)广泛应用于政策效果检验中,围绕“一带一路”倡议的研究,许多学者也使用了双重差分法。双重差分法模型构建的基本原理是处理组与控制组在政策实施前后发生变化产生差异,据此判断政策是否有效。本文将“一带一路”倡议视作一次准自然实验,按照上市企业在同花顺“一带一路”概念板块的数据来进行分组,位于板块内的企业作为受“一带一路”倡议影响的处理组,其余为控制组。同时,按照倡议提出时间,将2009—2013年的企业作为控制组,2014—2018年的企业作为处理组。模型具体如下:

其中:FCi,t是企业i在第t年的融资约束情况;Policyi,t是政策虚拟变量,受“一带一路”倡议影响企业为1,否则为0;Timei,t是时间虚拟变量,2013年以前为0,其余为1;Policyi,t×Timei,t是政策效果变量,是政策虚拟变量和时间虚拟变量的交乘项,在后文中用did表示;实证分析中,?茁3表示处理组和控制组企业在“一带一路”倡议实施前后融资约束的变化状况,是本文重点关注的系数;Controlsi,t为控制变量的集合。具体变量见表1。

四、实证结果及分析

(一)描述性统计分析

描述性统计结果如表2所示。融资约束WW的样本量为26 175,均值为-1.0008,标准差为0.0707,最小值为-1.1878,最大值为-0.8318,说明在样本总体中企业的融资约束水平存在差异;25百分位数值为-1.0441,75百分位数值为-0.9558,说明相当多的企业承受着较高的融资约束。Policy变量的均值为0.0719,即总样本中有7.19%的企业为“一带一路”倡议的支持企业。通过变量Soe可知,样本企业中有37.33%为国有企业。

(二)平行趋势检验

实施双重差分法的一个前提条件是处理组和控制组之间在倡议实施前具有相同的变化趋势,本文根据所选样本数据,进行了平行趋势检验,判断不同企业融资约束的分布情况,并绘制出平行趋势检验图进行直观分析。虚线代表处理组,实线代表控制组。由图1可以看出,处理组企业的WW指数和控制组企业的WW指数在2009—2014年的变化趋势基本一致,满足了平行趋势假设,可以实施双重差分法。

(三)双重差分结果

基礎回归结果如表3所示。列(1)为原始回归,列(2)为使用固定效应模型进行估计,列(3)在固定效应基础上控制年份变量,列(4)为加入全部控制变量回归。从结果可以看出,无论采用何种方法,did的回归系数均显著为负,这表明“一带一路”倡议降低了企业的融资约束。在加入全部控制变量后,did虽然仍在1%水平显著,但统计系数有所下降,说明不随时间变化的某些控制变量是影响企业融资约束的遗漏变量,如果不对其加以控制可能会造成政策水平的高估,使结论产生偏差。研究结论表明,可以从统计上接受原假设,即“一带一路”倡议会显著影响企业融资约束水平,降低受倡议影响企业的融资约束压力。

(四)稳健性检验

1.安慰剂检验

为了验证回归结论真实性,本文采用了更改倡议年份的安慰剂检验法。“一带一路”倡议于2013年末提出,2014年开始大范围实施,因此2013年、2014年均可以看作真实政策时间点。表4中列(1)假定倡议提出时间是2011年,样本区间为2010—2012年,在回归中设定2010年的样本取值为0,2011年和2012年的样本取值为1。列(2)—列(7)的设定方式均与列(1)类似。回归结果(表4)显示,将2011年、2012年、2015年、2016年、2017年分别作为倡议提出年份,Policyi,t×Timei,t的系数在1%水平上均不显著,而真实的倡议实施年份得出的回归结果是显著的,表明除真实倡议年份外,其他年份作为政策实施年无法得出与基础回归一致的估计结果。804EE072-63DF-401A-9AC9-B45C75A038E0

2.更换代理变量为SA

借鉴Hadlock和Pierce[ 30 ]的研究方法,选择SA指数来替换WW指数衡量企业融资约束:SA=-0.737×size+0.043×size2-0.04× age。从表5可以看出,交互项did的回归系数在1%的水平显著为正,这一结论无论是否增加控制变量都没有发生改变,所得回归结果与前文基础回归结果一致,通过了稳健性检验。

3.PSM-DID方法

参与“一带一路”倡议的企业其自身发展较好,经济状况较为稳定。本文所选择的上市公司涉及各行各业,处理组与控制组之间可能存在一定的差异,这种公司特征的不同很可能会影响到前文的研究结论。为了避免选择偏差,本文选取了倾向得分匹配方法(PSM)对控制组企业进行配比,结合DID方法最大限度减少实验误差。前文进行了平行趋势检验,已知处理组与对照组企业在“一带一路”倡议实施前并无显著差异,融资约束时间趋势大体一致,所以可以直接进行倾向得分匹配。基于微观企业控制变量资产收益率、企业年龄、资产负债率、企业规模、企业成长性等,建立Logit模型估计倾向得分,采用最近邻匹配1:1抽样的方法对处理组和控制组进行匹配,结果如图2所示。可以观测到,在匹配之前,除了企业成长性及企业净资产收益率外,其余控制变量均存在较大差异,而匹配后的数据得到了较好拟合,标准差均在0附近,说明本文的匹配结果较好地缓解了企业自身差异问题导致的回归偏差。再用匹配得出的结果结合双重差分法重新进行基础回归,可以看出交互项did的系数在采用PSM-DID回归后均显著(如表6所示),这与本文的基础回归结果保持一致,证明了本文的主要假设成立。

(五)异质性检验

在实际应用中,企业自身存在着各种层面的差异,从企业的类型来看可以分为高新技术企业和一般企业,从企业管理结构来看可以分为两职合一企业和两职分离企业,从企业性质来看分为国有企业和民营企业,从企业地理位置来看有位于东部、西部、中部以及东北部的企业,这些异质性都会对企业产生不同的政策效果反馈。因此,本文假设不同类型的企业在受到“一带一路”倡议的影响下会产生不同结果。

1.企业类型

根据企业研发支出相关数据,将企业划分为高新技术企业和低技术类企业,表7中列(1)、列(2)汇报了企业类型异质性的实证结果。回归后发现,“一带一路”倡议会显著影响低技術企业融资约束水平,对高新技术企业的影响则不显著。可能的原因是低技术企业本身在融资方面存在较大缺口,而高新技术企业一直是国家支持的战略企业,在融资方面未遇到较明显的困难。此外,“一带一路”促进了大量基础设施贸易,中国参与对外贸易的初期多是劳动密集型贸易,这导致低技术企业更容易在“一带一路”倡议中获得成长,从而获取更多的政策扶持。这说明“一带一路”倡议对资金的集中合理安排有一定优势,能够发挥政策效果,促进产业结构优化升级。

2.企业管理结构

企业管理结构使用两职合一来表示,企业中董事长和总经理由同一人担任视为两职合一,表7中列(3)、列(4)汇报了企业管理结构异质性的实证结果。检验发现,存在两职合一现象的企业,在“一带一路”倡议过程中受到的影响较小,即融资约束没有得到显著改善。“一带一路”倡议显著缓解了两职分离企业的融资约束。可能的原因是,两职合一的企业中存在战略管理的差异问题,影响企业进行投资决策,从而在融资约束的缓解上落后于两职分离企业。

3.企业性质

将企业分为国有企业和民营企业两组,表7中列(5)、列(6)汇报了企业性质异质性的实证结果。实证研究发现,在“一带一路”倡议的影响下国有企业和民营企业的融资约束均得到了显著缓解。统计系数显示,国有企业融资缓解-0.006,民营企业为-0.007,国有企业较民营企业略低。存在这种差距的原因可能是国有企业自身体量较大,而且需要承担超过民营企业的社会责任,使得国有企业不能将全部精力放置于获取资金来增加利润上,导致国有企业在融资约束的缓解上略差于民营企业。

4.企业地理位置

按照企业地理位置,分别以东部、西部、中部以及东北部分组回归。通过回归结果表8中交互项did可以看出,东部和东北部企业的融资约束受到“一带一路”倡议影响得到了显著缓解,而西部和中部的企业则没有通过显著性检验。原因可能是东部地区和东北部地区企业多为政府划定的侧重于对外合作的企业,在“一带一路”倡议实施中,需要大量的对外投资,而外向型省份企业的资金更为充足。对外投资项目具有投入较大、回报周期较长的特点,更需要政府的政策支持,所以在“一带一路”倡议鼓励企业“走出去”的形势下,应给积极参与对外投资的企业更大的资金支持以缓解其融资约束压力,从而加快“一带一路”同周边合作的步伐,推进国际化新进程。

(六)作用机制检验

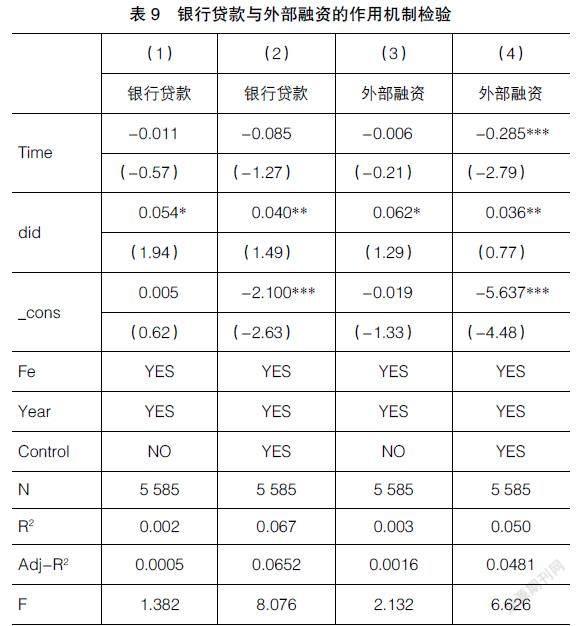

实证分析表明,“一带一路”倡议对企业的融资约束有显著缓解,异质性研究发现这种影响在不同企业之间存在差异性。进一步地,研究“一带一路”倡议影响融资约束的途径。经过前文分析,“一带一路”作为国家的一项重要举措,存在政策倾向性,政府为实现经济发展与企业发展的目标而出台的政策会促进金融资源的优化配置。政策的出台使企业在融资上受到的压力减轻,融资来源增加。本文选择受政策影响后最有可能改变的两种融资来源即银行贷款与外部融资,考察“一带一路”倡议影响企业融资约束的作用机制,补全研究路线。

通过前文分析可知,“一带一路”倡议会通过政府支持影响金融机构,从而改善企业投融资环境,给企业带来新的融资来源。参考徐思等[ 33 ]的做法,本文选择企业获得的银行贷款以及外部融资变量来衡量作用机制,具体模型为:

模型(4)中变量Banki,t代表企业银行贷款,模型(5)中变量Externali,t代表企业的外部融资。回归结果如表9所示。可以看出,相对于未受到“一带一路”倡议支持的企业,受支持企业的银行贷款与外部融资均较多,通过了显著性检验,即“一带一路”倡议会通过增加企业的银行贷款来源与外部融资来源进而缓解企业融资约束。804EE072-63DF-401A-9AC9-B45C75A038E0

五、结论与启示

“一带一路”倡议肩负着促进经济增长的重任,因此,研究“一带一路”倡议的经济效益十分必要。融资约束是制约企业发展的关键因素,“一带一路”倡议若能缓解企业融资约束,将给国家和微观企业带来双赢。本文将“一带一路”倡议作为一项准自然实验,考察其对企业融资约束的影响,深入分析了政府制定政策的有效性。研究结论表明,“一带一路”倡议会显著降低受倡议影响企业的融资压力;企业异质性研究发现,“一带一路”倡议对低技术企业、两职分离企业、民营企业及注册地在东部和东北部地区的企业影响更为显著;影响机制研究发现,银行贷款和外部融资是缓解企业融资约束的两条路径。

根据当前国际局势,“一带一路”仍是国家间交流合作的主要方式。因此,合理利用“一带一路”倡议,结合经济“双循环”发展格局制定政策十分必要。首先,政府在“一带一路”倡议的实施过程中要发挥引导协调的作用。国家要鼓励银行实施信贷优惠政策,促进银行良性竞争,缓解企业融资约束,推动企业合理健康发展;要深化国有企业改革,针对异质性企业实施差异化战略,充分发挥不同类型企业在促进战略性发展、强化供给侧结构性改革中的作用。其次,鼓励企业抓住时机,掌握政策动态。已在“一带一路”倡议支持下的企业要合理利用优势资源,发挥自身潜力,主动“走出去”参与对外投资,加强对外贸易;要积极实现转型升级,顺应时代潮流,发挥创新价值,为中国经济发展助力。最后,地方金融机构及商业银行应重视企业融资,在合理范围内促进资金流通。各地要加强对政策的解读能力,合理制定新规定,维护经济发展,实现经济的“双循环”。此外,地方政府及金融机构要发挥监督作用,对债务过高、融资不合理的企业不能纵容,要提高对风险的把控能力,为“一带一路”倡议的实施保驾护航。

【参考文献】

[1] 张新民,张婷婷,陈德球.产业政策、融资约束与企业投资效率[J].会计研究,2017(4):12-18,95.

[2] 孙焱林,覃飞.“一带一路”倡议降低了企业对外直接投资风险吗[J].国际贸易问题,2018(8):66-79.

[3] 窦超,王乔菀,陈晓.政府背景客户关系能否缓解民营企业融资约束?[J].财经研究,2020,46(11):49-63, 168.

[4] 江笑云,汪冲,高蒙蒙.研發税收减免对企业融资约束的影响及其作用机制:基于微观企业数据的实证研究[J].财经研究,2019,45(9):57-70.

[5] 胡刘芬,周泽将.风险投资机构持股能够缓解企业后续融资约束吗?——来自中国上市公司的经验证据[J].经济管理,2018,40(7):91-109.

[6] 万佳彧,周勤,肖义.数字金融、融资约束与企业创新[J].经济评论,2020(1):71-83.

[7] 陈钢,王栋.社会地位会影响企业融资约束吗?——来自A股民营上市公司的经验证据[J].经济管理,2020,42(2):160-174.

[8] 姜付秀,蔡文婧,蔡欣妮,等.银行竞争的微观效应:来自融资约束的经验证据[J].经济研究,2019,54(6):72-88.

[9] 李波,朱太辉.银行价格竞争、融资约束与企业研发投资:基于“中介效应”模型的实证研究[J].金融研究,2020(7):134-152.

[10] 李宏亮,谢建国.融资约束与企业成本加成[J].世界经济,2018,41(11):121-144.

[11] 魏浩,白明浩,郭也.融资约束与中国企业的进口行为[J].金融研究,2019(2):98-116.

[12] 杨源源,于津平,杨栋旭.融资约束阻碍战略性新兴产业高端化了吗?[J].经济评论,2018(5):60-74.

[13] 张时坤.融资约束、金融市场化与企业出口行为[J]. 管理世界,2018,34(12):175-176.

[14] 余明桂,钟慧洁,范蕊.民营化、融资约束与企业创新:来自中国工业企业的证据[J].金融研究,2019(4):75-91.

[15] 张盼盼,张胜利,陈建国.融资约束、金融市场化与制造业企业出口国内增加值率[J].金融研究,2020(4):48-69.

[16] 王文娜,刘戒骄,张祝恺.研发互联网化、融资约束与制造业企业技术创新[J].经济管理,2020,42(9):127-143.

[17] COE D,HELPMAN E.International R&D spillovers[J].European Economic Review,1993,39(5):859- 887.

[18] 王桂军,卢潇潇.“一带一路”倡议可以促进中国企业创新吗?[J].财经研究,2019,45(1):19-34.

[19] 王雄元,卜落凡.国际出口贸易与企业创新:基于“中欧班列”开通的准自然实验研究[J].中国工业经济,2019(10):80-98.

[20] 郭敏,李晓峰,程健.“一带一路”建设中中国企业“走出去”面临的风险与应对措施[J].西北大学学报(哲学社会科学版),2019,49(6):88-93.

[21] 王桂军,卢潇潇.“一带一路”倡议与中国企业升级[J].中国工业经济,2019(3):43-61.

[22] 卢潇潇,梁颖.“一带一路”基础设施建设与全球价值链重构[J].中国经济问题,2020(1):11-26.

[23] 王雅琦,卢冰.汇率变动、融资约束与出口企业研发[J].世界经济,2018,41(7):75-97.

[24] 周开国,卢允之,杨海生.融资约束、创新能力与企业协同创新[J].经济研究,2017,52(7):94-108.804EE072-63DF-401A-9AC9-B45C75A038E0

[25] RAJAN R,ZINGALES L.Financial dependence and growth[J].Social Science Electronic Publishing,1998,88(3):559-586.

[26] ASLI DEMIRGU-KUNT,MAKSIMOVIC V. Law, finance,and firm growth[J].Journal of Finance,1998,53(6):2107-2137.

[27] 解维敏,方红星.金融发展、融资约束与企业研发投入[J].金融研究,2011(5):171-183.

[28] KAPLAN S N,ZINGALES L G.Do investment-cash flow sensitivities provide useful measures of financing constraints?[J].Quarterly Journal of Economics,1997,112:169-215.

[29] WHITED T M,WU G.Financial constraints risk[J].Review of Financial Studies,2006,19(2):532-559.

[30] HADLOCK C J,PIERCE J R.New evidence on measuring financial constraints:moving beyond the KZ index[J].Review of Financial Studies,2010,23(5):1909- 1940.

[31] FAZZARI S M,HUBBARD R G,PETERSEN B C,et al.Financing constraints and corporate investment[J].Brookings Papers on Economic Activity,1988(1):141-206.

[32] 石璋銘,谢存旭.银行竞争、融资约束与战略性新兴产业技术创新[J].宏观经济研究,2015(8):117-126.

[33] 徐思,何晓怡,钟凯.“一带一路”倡议与中国企业融资约束[J].中国工业经济,2019(7):155-173.804EE072-63DF-401A-9AC9-B45C75A038E0