浙江开创:实控人身陷债务“罗生门”

2022-05-30李兴然

李兴然

8月18日,浙江开创电气股份有限公司(以下简称“浙江开创”)将首发上会。浙江开创拟于深交所创业板上市,公司拟募集资金5.39亿元,分别用于年产100万台手持式锂电电动工具生产线建设项目、年产100万台交流电动工具建设项目、研发中心项目、营销网络拓展及品牌建设提升改造项目、补充营运资金。

然而,通过招股书我们可以发现,浙江开创的实控人背负巨额债务的问题比较突出。通过招股书还可以进一步发现,浙江开创的技术研发人员近半数学历低于本科、发明专利寥寥无几、公司研发实力被质疑。另外,利润不稳定、毛利率下滑、代工模式的艰难及自主品牌开拓等问题存在于浙江开创这家公司中。

实控人背负巨额债务

目前,吴宁直接持有公司38.95%的股份,并持有员工持股平台先河投资45.11%股权,后者持有公司20.95%股权。吴宁弟弟吴用持有公司18.42%股份,二者签署了一致行动协议。因此,吴宁为公司的控股股东、实际控制人。此外,吴宁的姐姐吴静持股3.68%。其中,吴用、吴静所持股均来自吴宁的无偿转让,这是一次家族资产分配。而三姐弟缴纳公司的注册资本资金,均来自其父亲吴明芳以及金磐机电提供的借款。

招股书显示,金磐机电成立于2003年,当时股东为金华兴业和Richpower,吴宁为实际控制人。公司主营电圆锯等电动工具的研发、生产和销售。因吴明芳占用金磐机电的资金用于房地产开发和收藏品等投资,导致金磐机电债务负担较重,正常经营受到影响。在此背景下,吴明芳子女各自尝试与合作伙伴创立企业,独立发展电动工具生产和销售业务,形成了家族内部成员投资企业的同业竞争状况。

为避免与公司同业竞争、减少关联交易,中动工具、中动电器、联鑫电器之后逐步停止业务并办理注销,相关股东按照清算后的净资产进行分配。

2021年6月29日,公司首次递交招股书,并进行预披露。当时,实控人吴宁及其配偶陈娟对外担保债务金额超2亿元。今年7月7日披露更新后的招股书显示,吴宁及其配偶陈娟承担的个人负债及对外担保共计1.34亿元(不含利息),其中吴宁个人负债金额1159.7万元,主要为个人小额借款和房贷;为金磐机电等第三方债务提供担保金额1.23亿元。

过去一年中,部分原债务到期解除了担保,部分是金磐机电及亲属间互助的担保债务。超5000万来自铁牛集团和众泰控股的担保债务,因为两家公司已经进入破产清算程序,吴宁作为担保人之一承担偿还义务。

为了扫清IPO障碍,实控人家族“全家总动员”。偿债的资金来源具体为,吴明芳承诺出售名下别墅资产和书画藏品用于优先解决实际控制人的担保债务,其名下的两栋别墅资产评估价值约为1.06亿元,书画藏品估值约为2000万元。此外,吴明芳的妹妹吴苏连及其控制的上海两港装饰材料城有限公司也承诺,提供不超过1亿元借款,作为吴明芳提供资金周转的保障。其中,吴明芳配偶吴群英名下的一套别墅出售给吴苏连,评估值2700万元,约定标的房屋的转让总价为5200万元,要远高于评估价。

不仅实控人家族内部房产交易价格蹊跷,另一套别墅交易也同样以蹊跷的价格转让给另一股东,实控人家族本次拟出售的4套别墅,其中一套是吴宁名下,受让者为林浙南。林浙南是公司的第六大股东,持股比为4%。

2018年3月,公司的员工持股平台先河投资对开创电气增资,受让股份价格为1元/股。王莹、林浙南二人作为外部战略咨询顾问同时对其增资,分别出资300万元、180万元,价格亦为1元/股。而当年10月,吴宁将其所持公司3%股权转让给黄嘉眉,转让价格为3.33元/股。2020年9月,公司筹划上市之时,吴宁的姐姐吴静、弟弟吴用分别将其所持的25万股、35万股股权转让给林浙南,转让价格为11.67元/股。

林浙南拟购入的这套别墅,产权面积209.83平方米,评估价2700万元,交易价格为5000万元,高出评估价2300万元,溢价率约为85.19%。该别墅购入时只花了465万元,目前尚未办理房屋土地使用权证。以5000万元计算,升值率达975.27%。吴苏连以明显高于评估价买入其嫂子(即实控人之母)的房产,且出巨资去解决实控人的债务问题,市场对此高度质疑,并认为林浙南买入这套别墅的“动机不纯”,或早有“利益安排”。

研发人员近半数学历低于本科

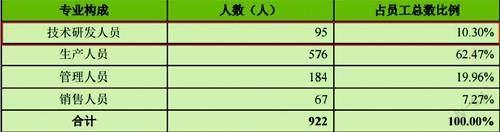

截至2021年12月31日,公司员工专业结构如下:

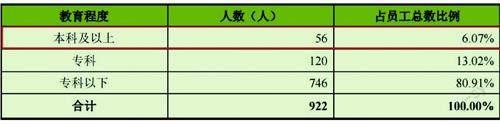

截至2021年12月31日,公司员工学历构成情况如下:

公司研发技术人员有95人,但本科及以上学历人数只有56人,相差39人。

考虑到公司本科及以上学历的56人还不可能完全是技术及研发人员,这意味着公司技术及研发人员中可能有一大半是本科学历以下。虽然学历不完全代表能力,但作为一个整体,这么大比例的现象所反映的研发实力问题还是被投资者质疑。

而且,从公司发明专利的角度看,更加深了质疑者的逻辑。截至本招股说明书签署日,公司及下属企业共拥有140项专利权,其中发明专利仅仅只有3项、实用新型专利97项、外观设计专利40项。

而且,这仅有的3项发明专利竟然有两项是数年前取得的,报告期内仅有2020年3月申请的1项。

以上种种信息综合下来看,让人不得不对公司的技术实力、研发实力产生质疑。

利润不稳定

浙江开创以OEM和ODM模式为主,基本上是贴牌生产、销售。基于为国际知名企业代工,开创电气的主要收入也来自海外市场,且集中度较高。

招股书显示,2019年至2021年(报告期),公司实现的营业收入分别为4.78亿元、6.83亿元、8.06亿元,同比增长14.29%、42.78%、18.02%。其中,公司向海外市场销售的收入3.97亿元、5.58亿元、6.68亿元,占比分别为83.92%、85.05%、83.74%。

与此同时,公司向前五大客户销售的收入分别为3.28亿元、4.14亿元、4.81亿元,占比为68.63%、60.66%、59.65%。其中,来自第一大客户HarborFreightTools的收入贡献占比分别为53.2%、37.59%、31.82%,虽然呈现下降趋势,但占比依然较高。

公司也意识到自主品牌的重要性,正在积极拓展自主品牌产品,但自主品牌对业绩的贡献十分有限。报告期,公司线下贴牌模式收入分别为4.56亿元、5.94亿元、7.29亿元,占主营业务收入的比重分别为96.42%、90.50%、91.39%。对应的自主品牌收入占比均不到10%。

报告期,尽管公司实现的营业收入逐年增长,但归属于母公司股东的净利润并未随之上涨。近三年,公司实现的归母净利润分别为0.63亿元、0.91亿元、0.67亿元,扣非净利润为0.57億元、0.86亿元、0.57亿元。2021年,归母净利润、扣非净利润同比分别下降26.11%、33.44%。

不只是2021年,今年上半年,公司预计实现营业收入2.80亿元至3.20亿元,同比下降24.50%-13.71%,归母净利润2100万元至2500万元,同比下降29.57%-16.15%。

公司毛利率也在持续下降。报告期,主营业务毛利率分别为29.11%、26.41%、18.38%。贴牌生产销售,公司在产业链上本就不具有优势,利润率原本就不高,市场环境发生变化,利润空间势必会受到挤压。