数字化转型增进了企业社会责任履行吗?

2022-05-30申明浩谭伟杰张文博

申明浩 谭伟杰 张文博

摘要:在数字经济时代,数字化转型是企业实现高质量发展的必由之路。企业数字化转型对企业发展和社会进步都具有深远影响,然而现有文献关于企业数字化转型效应的经验分析大多集中于经济效益领域,对其社会溢出效应的研究较为匮乏。

数字化转型与社会责任履行两者统一于企业实现可持续发展的战略框架之下,因而本文从社会责任履行的角度探讨企业数字化转型的社会溢出效应。数字化转型可以增强企业履行社会责任的意愿和能力,并通过完善管理机制、改进生产方式、改善外部关系等路径增进企业的社会责任履行;数字化转型的积极效应越大,企业数字化转型越积极,数字化转型对企业社会责任履行的增进作用也越大,因而该增进效应表现出行业异质性和企业异质性。以2011—2020年沪深两市A股上市公司为样本,利用Python爬虫技术和文本数据挖掘方法刻画样本企业的数字化转型,进而检验数字化转型对企业社会责任履行的影响及其路径和异质性,分析结果表明:(1)数字化转型显著增进了样本企业的社会责任履行,并存在多条影响路径,包括“数字化转型→财务稳定性提高→社会责任履行增进”“数字化转型→内部控制质量提高→社会责任履行增进”“数字化转型→创新投入(产出)增加→社会责任履行增进”“数字化转型→信息披露质量提高→社会责任履行增进”等。(2)数字化转型对高技术行业、竞争性行业和制造业企业社会责任履行的增进作用更为显著,企业融资约束的降低和企业价值的提高均会强化数字化转型对企业社会责任履行的增进作用。

与现有研究相比,本文从企业基于发展战略的行为选择角度进一步深入分析了数字化转型影响企业社会责任履行的理论机制,同时也拓展了其影响路径和异质性的研究视角,有助于企业在数字化转型过程中兼顾经济效益与社会效益,并采取差异化策略来充分释放数字化转型的社会溢出红利。

本文研究表明,数字化转型不仅能提升企业的经济绩效,也能增进企业的非经济绩效,具有显著的社会溢出效应。因此,企业在实现高质量发展的战略转变中,应该将数字化战略与社会责任战略相契合,并不断完善信息披露机制以更充分地发挥数字化转型的社会溢出效应,促进数字化转型与社会责任履行之间的协同共进。

关键词:数字化转型;企业社会责任;社会溢出效应;数字经济;高质量发展

中图分类号:F062.4;F270 文献标志码:A 文章编号:1674—8131(2022)03—0063—18

一、引言

随着大数据、人工智能、云计算等数字技术的发展和应用,数字经济已成为经济增长的新引擎,数字化转型则成为企业适应数字经济浪潮、实现高质量发展的重要方式和战略选择。数字化转型是一个动态演进的过程,在此过程中,企业借助数字信息技术的创新和应用实现生产经营方式和发展模式的变革Vial,2019)。无论是出于引领数字化潮流的主动战略选择,还是迫于竞争压力的被动适应转变,企业的数字化轉型实践都已普遍展开。然而,由于行业属性、技术水平、数字基础等的不同,不同企业数字化转型的定位和方向也不同,数字化转型的意识、能力、需求、成本和路径等也存在明显差异(聂秀华,2020;张一林等,2021)[23]。那么,数字化转型究竟会给企业发展在哪些方面带来怎样的利益或损失?又有哪些因素会影响数字化转型的作用发挥?对于这些问题的回答,无疑有利于促进企业的数字化转型以及更好地通过数字化转型实现高质量发展。

近年来,企业的数字化转型成为学术界研究的热点问题之一,研究内容主要集中在企业数字化转型的驱动因素和经济效应等方面。对于企业数字化转型驱动因素的研究,既包括微观层面的企业自身因素,如员工对信息技术的掌握和运用、数字化素养、数字化战略、管理理念和行为等(Vial,2019;Kozanoglu[9+][1](0et al,2020;Kane et al,2015;Sing et al,2020,也涉及宏观层面的发展环境条件,如人才政策、产业技术基础、金融科技政策等(史宇鹏等,2021;唐松等,2022)[7-8]。关于数字化转型对企业发展的影响,现有研究主要针对经济绩效,如对外负债融资、资本市场表现、企业价值、企业专业化分工、现金持有等(高雨辰等,2021;吴非等,2021;黄大禹等,2021;袁淳等,2021;谭志东等,2022)[913],而对于企业数字 化转型的社会溢出效应关注较少。

作为一种基于技术进步的发展模式转变,数字化转型不仅仅会带来企业经济效益的提高,而且还会通过改变企业行为产生相应的社会效益和生态效益。随着社会的进步,企业的可持续发展不再只取决于经济价值,尤是其在社会主义市场经济体制下,企业社会价值和生态价值的重要性日益凸现。因此,企业的高质量发展绝不能单纯地追求股东收益最大化,而应积极履行社会责任,寻求包括经济效益、社会效益、生态效益等在内的综合价值的最大化。那么,数字化转型能否增进企业的社会责任履行?肖红军等(2021)以2013—2019年沪深A股上市公司为样本的分析发现:企业数字化能够通过对外提升信息透明度和对内优化治理两种机制显著改善企业社会责任表现,并具有融资支持和创新赋能两种经济效应;环境丰富性和高管股权激励会弱化数字化对企业社会责任表现的正向影响;数字化对企业社会责任表现的改善在非国有产权、有政治关联和市场化程度较低地区的企业中更为显著[14]。赵宸宇(2022)以2010—2017年中国A股制造业上市公司为样本的分析则表明,数字化转型可以通过提升企业的创新能力和促进企业服务化转型来促使企业承担更多的社会责任,非国有企业和重污染企业的数字化转型对社会责任承担的促进作用更加显著[15]。

然而,数字化转型对企业发展的影响是全方位的,上述关于数字化转型影响企业社会责任履行的机制及异质性分析还不够全面,有待进一步拓展和深化。鉴于此,本文在已有研究的基础上,尝试进一步从社会责任履行的角度探讨企业数字化转型的社会溢出效应。具体来讲,本文的边际贡献主要在于:一是从理论上分析了数字化转型对企业社会责任履行的增进作用,并从管理机制完善、生产方式改进和外部关系改善等角度探讨了若干影响路径,同时探究了技术属性、竞争性、制造业等维度的行业异质性以及融资约束和企业价值的调节效应,拓展和深化了企业数字化转型的经济社会效应研究;二是以2011—2020年沪深两市A股上市公司为样本进行实证检验,为数字化转型对企业社会责任履行的增进效应及其机制和异质性提供了经验证据,有助于企业在数字化转型实践中采取差异化、动态化策略,兼顾经济效益与社会效益,实现数字化转型与社会责任履行的相互促进,进而充分释放企业数字化转型的社会溢出红利。

二、理论分析与研究假说

1.企业数字化转型与社会责任履行

企业的社会责任主要是指,在一定的发展情境条件下,企业实现更好的价值成长所要承担的社会、经济和环境等多个层面的综合责任(Aguinis et al,2012)[16]。企业对社会责任的履行,包含一系列组织活动和战略举措,本质上是基于自身发展战略的一种行为选择。而数字化转型是企业在数字化浪潮中,通过对数字技术的创新和应用改变生产(商业)模式,进而提高生产效率、竞争能力和企业价值,也是企业基于自身发展战略的一种行为选择。因此,数字化转型与社会责任履行两者统一于企业实现可持续发展的战略框架之下。那么,企业更多、更快、更积极的数字化转型能否促使其更好地履行社会责任?这是本文探讨的核心问题。

从行为动机来看,数字化转型增强了企业履行社会责任的意愿。利益相关者理论认为,不同利益相关者所缔结的“契约”组合构成了企业,企业在向“契约”主体获取经济资源的过程中,相应地需要通过履行社会责任向各利益相关主体回馈利益(Huang et al,2010)[7]。从利益相关者参与企业价值共创的驱动来看,只有通过更多地履行社会责任更好地满足利益相关者的利益诉求,才能促使多元利益相关者更多地参与企业的综合价值创造,并更好地解决社会公共问题。在重构企业与社会之间链接关系过程中所形成的口碑效应,不仅提高了企业的经济效益,也有助于激励企业社会责任的履行(王菁等,2014)[18]。由于数字技术具有开放性和共享性的特性,数字化转型使企业与其他经济主体之间的联系和交流更为广泛和快捷。这一方面为企业带来更多的潜在利益相关者,为了争夺优质资源以提升自己的综合价值,企业会通过更积极地履行社会责任来吸引更多的利益相关者加入;另一方面也有利于各利益相关者的诉求表达,进而促使企业更好地履行社会责任。

从行为结果来看,数字化转型提高了企业履行社会责任的能力。其一,数字化转型能帮助企业快速识别、捕获和分析各利益相关者的多元价值诉求以及社会议题,并与自身资源基础和发展优势进行匹配,进而推动企业社会责任的履行及其质量的提升。其二,数字化转型赋予企业开放合作、共创共享的发展思维,促使企业建立并完善与利益相关者积极互动的数字参与机制,这种数字涉入的动态管理机制可以优化企业履行社会责任的资源配置,并提高资源配置效率,进而提高企业履行社会责任的效率和绩效。其三,数字化转型使数字技术融入企业内部控制、财务管理、信息披露和技术创新等各个领域,进而赋能企业履行社会责任的各个环节,有助于企业履行社会责任的能力和效率提升。比如,数字技术的应用能够对产品设计、研发流程、资源利用等环节进行优化重组,有助于推动绿色技术创新(许宪春等,2019)[19],进而有效控制污染排放和资源浪费,提升节能降耗水平,推进“碳达峰”“碳中和”和经济高质量发展。

基于上述分析,本文提出研究假说H1:企业数字化转型会增进其社会责任履行。

2.数字化转型增进企业社会责任履行的路径

数字化转型是数字信息技术在企业生产经营过程中纵深延展的过程,不仅能够赋能企业融入产业链、供应链、价值链和创新链(肖红军等,2021)[14],还会渗透到业务模式、运营管理、内部控制、财务系统等各个方面,最终实现企业发展模式的优化和变革。可见,数字化转型对企业发展的影响是全方位的,因而其影响企业社会责任履行的路径也是多元化的。数字化转型不但可以改善企业内部的管理机制和生产方式,而且可以改善企业与外部主体之间的关系,而这些均可能对企业的社会责任履行产生影响。基于此,本文选择如下变量来探讨可能存在的数字化转型增进企业社会责任履行的若干路径。

第一,从企业内部管理机制完善的角度来看,数字化转型能够提高企业内部控制质量和财务稳定性,进而促进企业更多更好地履行社会责任。数字化转型将推动数字技术在企业管理全过程中的应用,提高数据与知识在企业内部系统之间的共享效率,有利于企业组织形式的数字化变革,优化企業治理体系和结构。其一,数字技术系统嵌入内部控制体系能极大地提高企业内部决策的精准性,而高质量的内部控制则有利于企业积极履行社会责任。随着企业数字化转型的持续深化,智能化的集环境控制、风险评估和信息沟通等于一体的内部控制体系逐步完善,并成为企业管理的核心,最终演进为一套完备的制度性体系,这能够促进企业在社会责任领域的资源投入、价值转换与组织决策功能规范化(李志斌等,2017)[20],从而增进企业社会责任的履行。如BP神经网络技术的运用可以快速识别企业内部控制系统缺陷,提高内部控制质量(王海林,2017)[2],及时为企业管理者的社会责任履行决策提供科学依据。其二,会计智能化作为区块链和机器学习等数字技术在财务领域的映射(李闻一等,2020)[221,将数字技术应用到企业财务感知、管理和决策等环节,可以更好地避免人为的主观性,减少为防止企业财务信息失真而进行的复核和审计等环节,提高企业财务管理效率。同时,数字技术赋予企业充分挖掘和分析财务信息价值的能力,提高财务信息的透明度和价值利用效率,能够有效降低受机会主义驱动的盈余管理倾向,促进企业经营的稳定,并有利于为各利益相关者创造更多价值互惠的合作空间,从而增进企业的社会责任表现。因此,数字化转型会提高企业财务稳定性,降低财务造假、流动资金不足和坏账损失等经营风险,助益企业社会责任的履行。

基于上述分析,本文提出研究假说H2:企业数字化转型可以通过提高内部控制质量和财务稳定性的路径增进其社会责任履行。

第二,从企业生产方式改进的角度来看,数字化转型能够促使企业增加创新投入和产出,进而促进企业积极履行社会责任。根据信号理论,数字技术的应用能够向市场释放积极的信号,吸引更多外部的高质量投资,缓解企业面临的融资约束问题,从而激励企业主动契合市场导向,加大技术研发投入,促进技术进步和生产效率提高。数字化转型引发的梅特卡夫效应可以有效打破创新资源边界,降低企业的技术创新成本,从而增加企业创新投入,塑造网络化的创新生态。研发投入的增加可以为企业的技术创新提供有力支撑,提高创新产出绩效(Lo1,2015)[23],形成创新“投入一产出”的良性循环,促进企业高质量发展。技术创新会显著提高企业在市场上的核心竞争力,并提高企业履行社会责任的能力;同时,随着良好社会责任表现带来的口碑效应增强,企业更有动机建立和完善积极履行社会责任的常态化机制,形成数字化转型与社会责任履行相互促进的健康生态。因此,在数字化转型过程中,企业在技术创新层面“投入一产出”的优化,也是企业履行社会责任的重要驱动力。

基于上述分析,本文提出研究假说H3:企业数字化转型可以通过增加创新投入和产出的路径增进其社会责任履行。

第三,从外部关系改善的角度来看,数字化转型能够缓解企业与外部经济主体(尤其是利益相关者)之间的信息不对称,进而促进企业积极履行社会责任。信息披露和传输反馈是企业与各利益相关者进行价值诉求沟通的主要路径,对缓解企业与外部投资者之间的信息不对称问题发挥着重要作用。数字化转型过程中,企业将数字信息技术渗透于生产管理的全过程,创新经营管理模式,并使企业信息与目标使用群体实现高度匹配(周广肃等,2018)[24]。数字技术的应用将提高企业信息的开放性和可访问性,有效解决企业与各利益相关者之间的信息不对称问题,降低企业发生逆向选择的风险(何贤杰等,2012)[25],激励企业积极承担社会责任以吸引更多高质量的外部投资。同时,数字化转型可以为企业信息披露提供多元化的平台与操作程序,进而提高企业信息披露质量。当由信息不对称造成的机会主义、风险预估失误和负面形象等问题得到缓解后,企业的股权资本成本和融资约束将会降低。因此,企业往往更愿意通过披露高质量的社会责任信息来提高投融资效率,这会进一步促使企业更积极地履行社会责任。

基于上述分析,本文提出研究假说H4:企业数字化转型可以通过提高信息披露质量的路径增进其社会责任履行。

3.数字化转型增进企业社会责任履行的行业异质性

由于生产对象和方式的不同,不同行业对数字技术应用的需求存在显著差异,因而数字化转型对企业社会责任履行的增进作用可能存在行业异质性。金融科技企业引领着数字化发展的转型趋势;制造业企业的数字化转型则往往是稳步推进,但是传统制造业与现代制造业的企业数字化转型进程存在明显差距,高技术制造企业的数字化转型可以依托原有基础而具有更低的成本、更快速度、更高的水平;而服务业的企业则主要以数据和客户为中心推进数字化转型(Lam,2019)。一般来讲,数字化转型对企业发展的正面影响越大(如前文所述的管理机制完善、生产方式改进、外部关系改善等),企业越会积极推进数字化转型,进而数字化转型对企业社会责任履行的增进作用也越显著。不同行业的产业特征和市场环境存在较大差异,可能会对企业数字化转型的意愿与行为产生差异化影响,同时数字化转型的经济效应也可能具有显著差异,因而不同行业的企业数字化转型可能具有不同的社会责任履行效应。本文主要从以下三个维度考察数字化转型增进企业社会责任履行的行业异质性:

一是高技术行业与非高技术行业。企业实施数字化转型的意愿与其所处行业的技术复杂度紧密相关。相对低技术行业,高技术行业的技术更迭速度较快,行业竞争压力也比较大,数字化转型能够更有效地提升企业综合价值,因而高技术行业企业通过数字化转型来提升核心竞争力的意愿更加强烈。同时,在技术要求较高的行业中,良好的技术基础使得企业之间供应链的协同效应更加明显,数据要素的转化效率也更高,企业数字化转型产生的经济效应也较强。因此,相较于非高技术行业企业而言,数字化转型对高技术行业企业社会责任履行的增进作用更强。

二是管制性行业与竞争性行业。行业竞争程度可能会影响行业内上下游企业之间的外部交易成本(Acemoglu et al,2010)[27],进而可能会影响企业的社会责任履行。相较于管制性行业的企业,竞争性行业的企业在与产业链上下游企业合作时,可供选择的替代性交易对象较多,也就更可能出现被对方“敲竹杠”或者恶意违约的现象,因而其面临的外部交易成本较高,而数字化转型降低交易成本的作用在竞争性行业中更为明显(袁淳等,2021)。因此,相对于管制性行业企业,数字化转型對竞争性行业企业社会责任履行的增进作用更为显著。

三是制造业与非制造业。制造业的产业链条特征与其他行业具有很大的区别,制造业企业对于内外环境的变化以及自身社会责任等综合价值的调整具有更高的敏感性,数字化转对制造业企业的生产经营融合、专业化分工以及社会活动等方面的影响往往也更为明显。因此,相比于非制造业企业,数字化转型对制造业企业社会责任履行的增进作用更为显著。

基于上述分析,本文提出研究假说H5:企业数字化转型增进其社会责任履行具有显著的行业异质性,在高技术行业、竞争性行业和制造业企业中这种增进效应更为显著。

4.企业特征的调节效应

数字化转型对企业社会责任履行的增进效应不仅会因企业所属行业的不同而有不同的表现,而且还可能受到其自身特征的影响。本文主要从融资约束和企业价值的角度进行简要分析:

一是融资约束。在数字转型过程中,需要进行大量的研发创新活动,企业面临的融资约束往往是制约其数字化转型的重要因素之一。同时,经济资源也是影响企业承担社会责任的重要因素(Chaney etal,2016;Sun et al,2018)[28-29],当企业将承担社会责任视为一种投资机会时,融资约束的变化会影响其履行社会责任的动机和行为选择。如果企业面临的融资约束较强,往往更倾向于将有限的资金用于经济效益较高的生产活动,而较少选择社会责任投资。

二是企业价值。企业价值是企业市场发展潜力的重要体现,企业价值越高越容易受到外部投资者的关注。数字化转型能够优化企业自身组织结构,改善信息传递效率和创新潜能,从而增强企业的生产与创新能力(陈冬梅等,2020)[30],这些变化映射在资本市场中则表现为企业的市场价值提高。当市场对企业价值评估提高后,释放出的信号作用会吸引大量的投资者追捧,一方面能够为企业履行社会责任提供更多的外部资源,另一方面也会监督企业更为积极地履行社会责任。

因此,企业的融资约束和企业价值在数字化转型增进社会责任履行中具有调节作用,较强的融资约束不利于数字化转型对社会责任履行的增进,而较高的企业价值有利于数字化转型对社会责任履行的增进。基于上述分析,本文提出研究假说H6:融资约束的降低和企业价值的提高,会强化企业数字化转型对其社会责任履行的增进作用。

三、研究设计与数据处理1.基准模型

为检验企业数字化转型对其企业社会责任履行的影响,本文建构基准模型(1):

CSR,+1=α+βEDT,+yΣControls,,+Year +Ind +ui

(1) 其中,被解释变量“社会责任”(CSR.) 为企业i在 t+1年的社会责任指数,核心解释变量“数字化转型”(EDT)为企业i在t年的数字化转型情况,Controls表示一系列的控制变量集合,Year和Ind分别表示时间和行业固定效应,为随机扰动项。变量的选取与计算方法如下:

(1)被解释变量“社会责任”。目前,相关研究对企业社会责任履行情况的考察主要有两条途径:一是观测企业的社会行为,二是通过企业年报获取相关信息(邹萍等,2022)[31]。本文借鉴肖红军等(2021)的方法[4],采用和讯网中的企业社会责任评价总指数作为衡量企业社会责任履行情况的代理变量。该指数是基于第三方的多元化评价体系,考核内容比较细致全面,能够较为客观地评价企业不同维度的社会责任履行情况,也可以有效避免基于财务维度或慈善捐赠行为衡量企业社会责任履行的内生性和过于显性化等问题(权小锋等,2015[J]。本文对该指数进行取自然对数处理,得到核心被解释变量“社会责任”,同时采用5个细分维度的社会责任分指数进行稳健性检验。

(2)解释变量“数字化转型”。借鉴吴非等(2021)和袁淳等(2021)的研究思路

,基于国家政策 语义与企业年报信息的匹配来衡量样本企業的数字化转型。考虑到企业年报能够较为真实地反映企业决策与经营行为的转变,将通过识别国家相关政策语义得出的数字化关键词词典与企业年报披露的数字化信息相结合,进而刻画企业的数字化转型战略倾向及实施状况。具体而言,收集与数字经济发展相关的规划方案、重要新闻、会议以及近年的政府工作报告等,经Python分词处理和人工识别后建立一个较为完整的数字化关键词词典(包括5个维度的80个关键词,限于篇幅未列示,备索);基于数字化关键词对样本企业的年报进行文本分析,统计得到年报中数字化关键词出现的频数,为了克服此类计数统计数据的右偏分布问题,对频数进行加1后取自然对数处理,最终得到核心解释变量“数字化转型”。

(3)控制变量。为了尽可能减小遗漏变量的影响,本文参考肖红军等(2021)的研究4,选取企业层面的可能会影响企业社会责任履行的9个变量:一是“财务杠杆”,用企业的资产负债率来衡量;二是盈利能力,用企业的净资产收益率来衡量;三是“企业规模”,用企业总资产的自然对数来衡量;四是“现金流水平”,用经营活动现金流量净额与负债总额的比值来衡量;五是“企业成长性”,用企业主营业务收入增长率来衡量;六是“领导权结构”,若董事长与总经理两职合一赋值为1,否则赋值为0;七是“董事会规模”,用董事会人数加1取自然对数来衡量;八是“委员会个数”,即企业委员会的数量;九是“独立董事比例”,用独立董事与董事会总人数之比来衡量。

2.中介效应模型

为检验前文理论分析提出的企业数字化转型影响社会责任履行的路径,本文在基准模型的基础上构建中介效应递归模型(2)和(3):

MV11=αo+α,EDT-+yΣControls-1+Year+Indus+Ui,(2)

SR=βo+B,EDT-1+B2MV+yΣControls-1+Year+Indus+(3)

其中,MV代表中介变量,其余变量均与模型(1)一致。考虑到变量间可能存在反向因果关系,对被解释变量进行前置一期处理,解释变量进行滞后一期处理,而中介变量采用当期数据。

根据前文理论分析,本文选取5个中介变量:一是“内部控制质量”,参考权小锋等(2015)的做法,采用迪博数据库中企业风险控制评价指数(加1取自然对数)来衡量企业的内部控制质量,该指标数值越大,说明企业内部控制质量越高。二是“财务稳定性”,参考Altman(1968)的方法[33],选取Z- score 指数来衡量样本企业的财务稳定性。三是“信息披露质量”,采用分析师跟踪人数加1取自然对数(61)来衡量企业的信息披露质量(Yang et al),该指标数值越大,表明企业的信息披露质量越好,则信息不对称程度越低。四是“创新投入”,参考刘春林和田玲(2021)的研究[35],用企业研发投入加1的自然对数来衡量。五是“创新产出”,用企业专利申请总数加1的自然对数来衡量。

3.行业异质性分析的样本分组

本文采用对样本分组后分别进行模型检验的方法进行行业异质性分析。根据前文理论分析,进行如下分组:(1)高技术行业与非高技术行业的划分。参照黎文靖和郑曼妮(2016)的做法[36],根据《高新 技术企业认定管理方法》中规定的高新技术领域,与证监会2012年的《上市企业行业分类指引》中的大类进行匹配,把样本企业划分为“高技术行业”与“非高技术行业”两个子样本。(2)管制性行业与竞争性行业的划分。参考Ke等(2017)的做法[37],将样本企业划分为“竞争性行业”和“管制性行业”两个子样本①。(3)制造业与非制造业的划分。依据证监会2012年发布的《上市企业行业分类指引》中的行业大类,将样本企业划分为“制造业”和“非制造业”两个子样本。

4.调节效应模型

为检验融资约束和企业价值在企业数字化转型影响社会责任履行中的调节作用,构建调节效应模型(4)和(5):

CSSR+1=α2+B2EDT,+δ2FC+O2EDT1,xFC+yΣControlsi,t+Year+Ind+ui(4)

CSR+=α3+B3EDT,+δ,TQ+θ3EDT,xTQ+yΣControls,,+Year +Ind+uiu(5)

其中,调节变量“融资约束”(FC)和“企业价值”(TQ.,)均为虚拟变量,具体赋值方法如下:借鉴魏志华等(2014)的做法[38],采用改进后的KZ指数衡量企业的融资约束程度,若样本企业的KZ指数大于全样本的均值,“融资约束”赋值为1,否则为赋值0;借鉴张叶青等(2021)的研究[39],采用托宾Q值来衡量企业价值,若样本企业的托宾Q值大于均值,“企业价值”赋值为1,否则赋值为0。

5.数据来源与描述性统计

本文的研究样本为2011—2020年中国沪深两市A股的上市企业,选择2011年作为研究起点是因为从该年开始中国数字技术的应用和数字经济的规模扩张较快(袁淳等,2021)[2]。剔除金融保险等行业、资不抵债、非正常交易(ST、ST*以及PT)以及主要数据缺失严重的样本,并对所有连续型变量进行双侧1%水平的缩尾处理以克服极端值的影响,最终到包含2539家上市企业的23436个观测值。本文的原始财务数据均来自国泰安(CSMAR)数据库和Wind数据库,企业社会责任指数从和讯网获取,企业年报来源于沪深两市证交所官方网站。

表1是主要变量的描述性统计结果。其中被解释变量“社会责任”表现出“均值大,标准差小”的特点,表明样本企业间的社会责任履行状况存在较大差异;核心解释变量“数字化转型”最大值与最小值相差较大,且均值较小,表明样本企业的数字化转型存在较大差距,并具有较大的发展潜力。此外,分行业的企业数字化转型统计结果表明,服务行业企业、制造业企业(特别是技术密集型企业)的数字化发展较为迅猛,其中,服务业企业的数字化差距较小,而制造业企业数字化转型的“马太效应”现象比较突出。表2是主要变量的相关系数矩阵,相关系数基本都小于0.3,且VIF检验值为1.32、DW值为1.51,说明变量间不存在严重的多重共线性问题,模型设定较为合理。

四、实证结果分析

1.基准模型回归结果及稳健性检验

模型(1)的估计结果见表3。第(1)列未控时间和行业固定效应,第(2)(3)列分別控制时间和行业固定效应,第(4)列同时控制时间和行业固定效应,“数字化转型”的估计结系数均显著为正为,表明企业数字化转型可以增进其社会责任的履行,研究假说H1得到验证。进一步采用双重差分和工具变量法进行内生性处理,并进行样本筛选、改变估计方法、替换被解释变量等稳健性检验。

(1)内生性处理

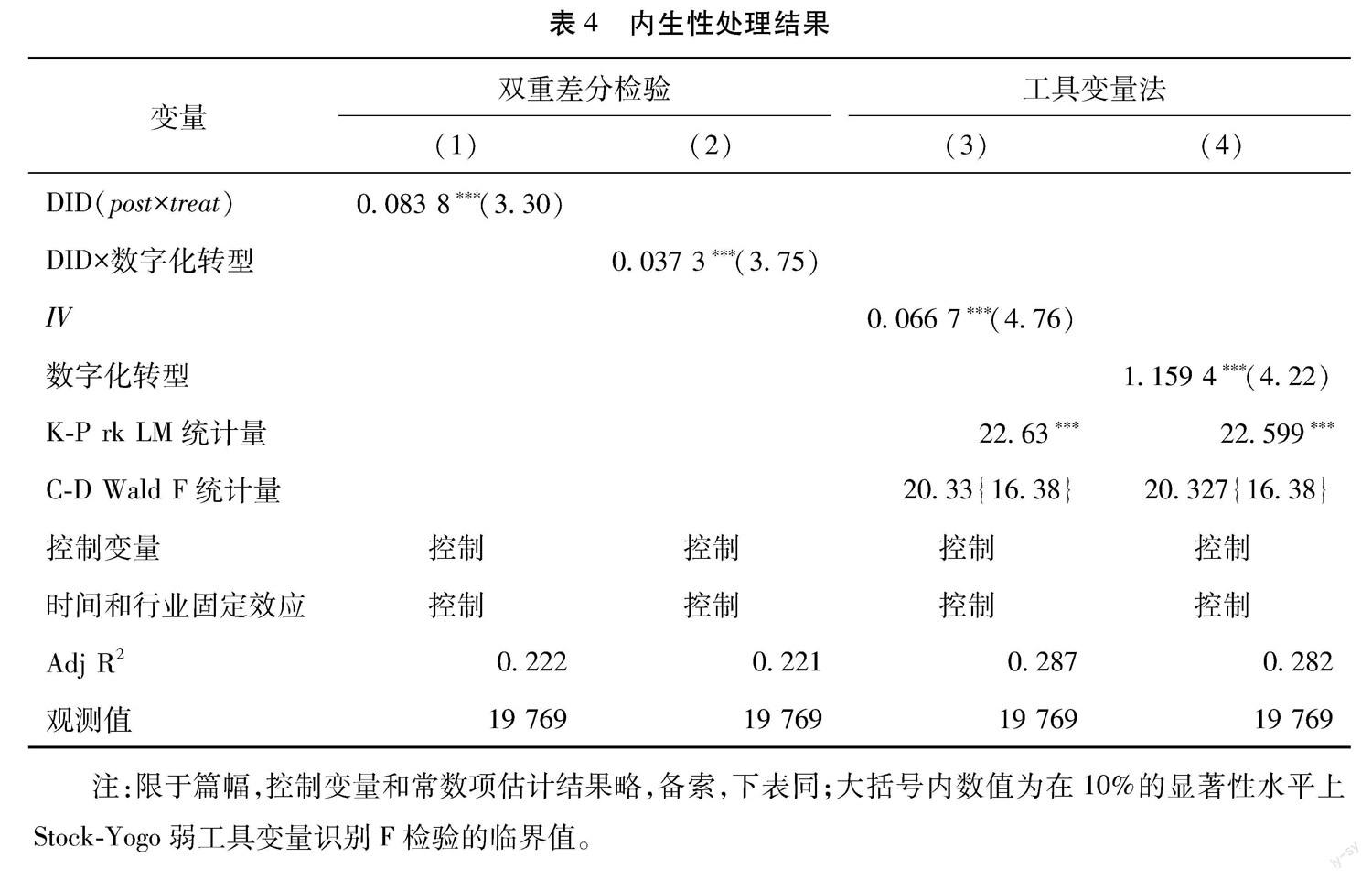

企业的资源禀赋和发展水平等不但会影响其社会责任的履行,也会影响其数字化转型战略的实施,而且数字化转型与社会责任履行之间可能存在反向因果关系。一方面,企业实施数字化转型战略能够塑造更加多元的价值互动、互惠和共享空间,推动企业更加注重通过社会责任的履行实现多样化的综合收益;另一方面,随着社会责任承担的提高,企业更有意愿通过数字化转型来及时精准捕获各方利益相关者的价值主张和诉求,并对企业的数字化转型提出更高的要求。基于此,本文采用以下两种方法来缓解内生性问题。

一是双重差分检验。由于企业的数字化转型并非统一的行动,而是分批次逐步推进的经济活动,因而可以视为一种准自然实验。鉴于此,本文借鉴吴非等(2021)的研究思路[10],通过多期双重差分分析来缓解内生性问题。首先,设定个体虚拟变量,根据样本企业的年报信息判断其是否实施数字化转型战略,将在样本期内没未实施数字化转型战略的企业设为对照组(treat=0),实施了数字化转型战略的企业设为实验组(reat=1);然后,设定时间虚拟变量(post),企业实施数字化转型战略当年及后续年份post赋值为1,实施数字化转型战略之前的年份则赋值为①。据此,设定如下多期双重差分模型:CSR1,1+1=α+φ,post+φ2treat+φ3(post xtreat)+yΣControls,,+Year +Ind+ui,10其中,估计系数φ3 反映企业实施数字化转型战略前后其社会责任履行情况的变化。进一步引入核心解释变量(EDT)作为调节变量:CSR,,+=a+φ:(post Xtreat xEDT,)+yΣControls,,+Year +Indus +Ui,zo其中,估计系 数反映企业数字化转型水平对其实施数字化转型战略的政策效应的调节作用。模型估计结果见表4的第(1)(2)列②。双重差分项(postxtreat)的估计系数显著为正,表明企业实施数字化转型战略具有显著的增进其社会责任履行的政策效应;双重差分项与“数字化转型”交互项的估计系数在1%的水平下显著为正,表明数字化转型水平越高的企业,实施数字化转型战略增进其社会责任履行的政策效应越明显。上述分析表明,企业实施数字化转型战略具有增进其社会责任履行的政策效应,印证了本文“企业数字化转型会增进其社会责任履行”的核心结论。

二是工具变量法。参考申明浩等(2022)的研究思路,选取“1984年企业所在城市每万人固定电话数量”(X)与“滞后一期的全国互联网网民数目”(Y)组成的交乘项(IV)作为“数字化转型”的工具变量。一方面企业所在地以往的通信基础设施会影响当地居民的通信和生活习惯偏好,进而影响企业对互联网信息技术的应用与接受程度,与数字化转型存在一定的相关性;另一方面,通信技术的快速发展使传统电信基础设施对企业社会责任履行没有显著影响,满足外生性条件。构建基于工具变量法的计量模型:EDT,=θ(X_1xY})+ωΣControls,,+Year+Ind+ui,o模型估计结果见表4的第(3)(4)列。第一阶段估计结果显示,工具变量(IV)的系数在1%的水平下显著为正,K—Prk LM检验和C—D Wald检验的结果均表明工具变量的选取是合理的;第二阶段估计结果显示,“数字化转型”的估计系数依然显著为正,表明本文基准模型的分析结论是稳健可靠的。

(2)稳健性检验

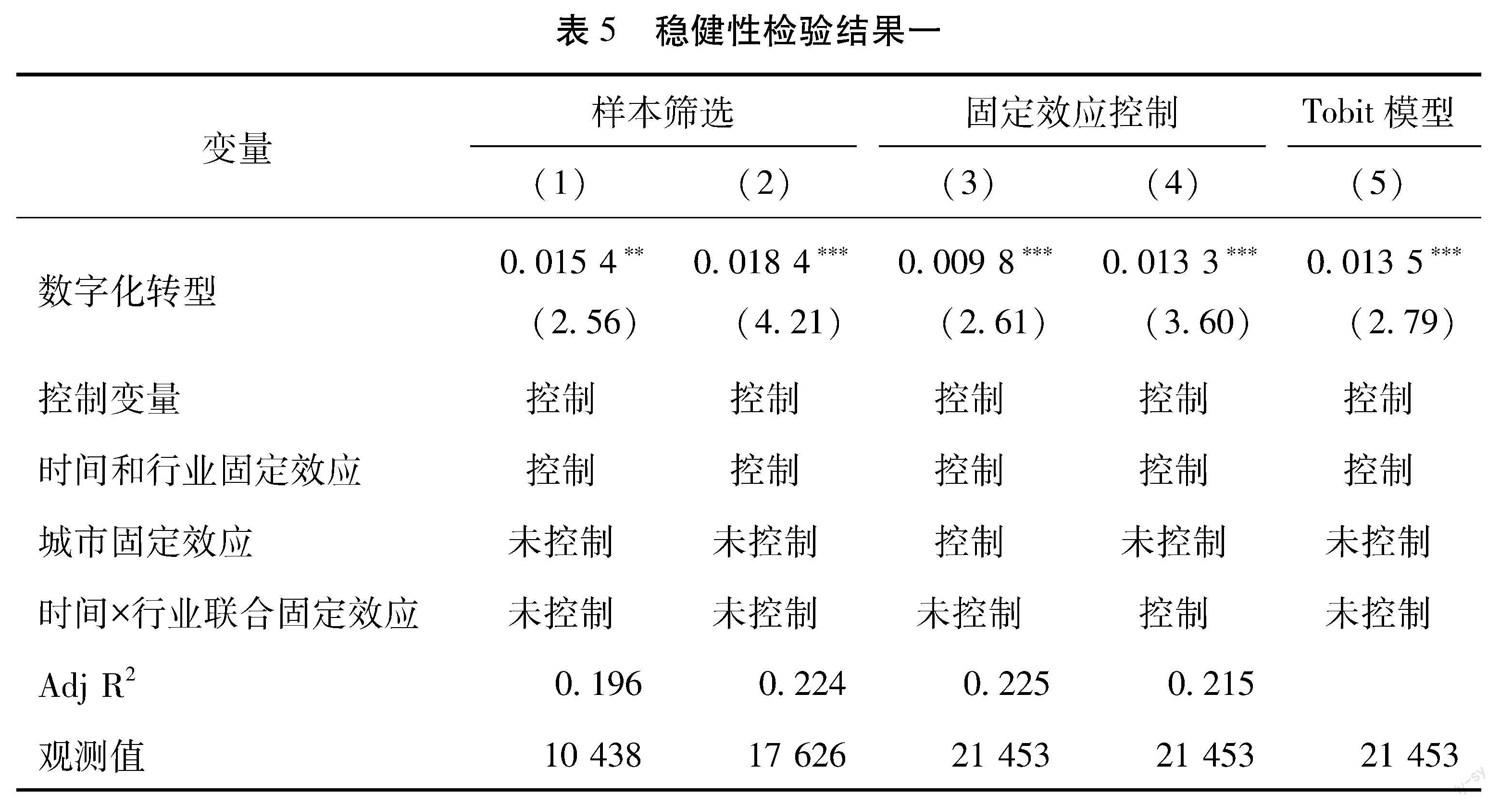

样本筛选:由于本文通过对企业年报的文本分析来刻画企业的数字化转型,因而“数字化转型”指标的计算结果可能会受到企业策略性信息披露行为的影响。对此,本文采用对样本进行筛选的方法进行稳健性检验:一是剔除在样本期间“数字化转型”指标为0的样本,重新进行模型回归,估计结果见表5第(1)列;二是剔除创业板上市公司样本(创业板多为高技术上市公司,与数字化、信息化紧密相关)重新进行模型回归,估计结果见表5第(2)列。

改变模型估计方法:考虑到城市之间的经济和互联网发展水平存在较大差异,不同城市的企业在数字技术应用条件等方面可能存在显著差距,进一步控制城市固定效应进行模型检验,估计结果见表5第(3)列;同时,为了尽可能地消除行业发展周期和产业政策等因素对回归结果的影响,控制“行业x年度”的高阶联合固定效应进行模型检验,估计结果见表5第(4)列。此外,被解释变量“社会责任”有可能出现零值和存在截尾数据,故采用Tobit 模型进行稳健性检验,估计结果见表5第(5)列。

更换被解释变量:为进一步考察企业数字化转型对不同维度社会责任履行的影响,分别以和讯网的企业社会责任5项分指数(股东责任、员工责任、消费者与供应商责任、环境责任、社会责任)为被解释变量进行模型回归,估计结果见表6。“数字化转型”对“股东责任”“员工责任”“社会责任”的估计系数均显著为正,对“消费者与供应商责任”和“环境责任”的估计系数为正但不显著。以上分析结果基本验证了本文核心结论的稳健性,同时也表明,数字化转型对企业社会责任履行的增进主要表现为对内部员工和外部股东的综合价值创造,而对消费者与供应商责任和环境责任履行的增进作用还有待提升。

上述稳健性分析结果均显示“数字化转型”与“社会责任”显著正相关,表明本文的核心结论具有较强的稳健性。

2.影响路径检验

模型(2)(3)的估计结果见表7和表8。

根据表7第(1)(2)列的估计结果,“数字化转型”对“内部控制质量”的回归系数在1%的水平下显著为正,表明企业数字化转型会促进其内部控制质量的提高;同时,“内部控制质量”在“数字化转型”正向影响“社会责任”中具有显著的中介效应(Sobel检验的Z统计量为4.1898)。可见,存在企业“数字化转型→内部控制质量提高→社会责任履行增进”的正向传导路径。根据表7第(3)(4)列的估计结果,“数字化转型”对“财务稳定性”的估计系数在1%水平下显著为正,且“财务稳定性”在“数字化转型”正向影响“社会责任”中具有显著的中介效应(Sobel检验的Z统计量为11.2198),表明存在企业“数字化转型→财务稳定性提高→社会责任履行增进”的正向传导路径。由此,研究假说H2得到验证。

根据表8第(1)~(4)列的回归结果,“数字化转型”对“创新投入”和“创新产出”的估计系数均在1%水平下显著为正,表明数字化转型促进了企业的创新投入和产出;同时“创新投入”和“创新产出”在“数字化转型”正向影响“社会责任”中均具有显著的中介效应(Sobel检验的Z统计量分别为5.4805和24.5226),表明存在“数字化转型→创新投入(产出)增加→社会责任履行增进”的正向传导路径。由此,研究假说H3得到验证。

根据表8第(5)(6)列的回归结果,“数字化转型”对“信息披露质量”的估计系数在1%水平下显著为正,表明数字化转型促进了企业对标准化和精确化信息的披露,在一定程度上缓解了信息不对称问题;同时,“信息披露质量”在“数字化转型”正向影响“社会责任”中具有显著的中介效应(Sobel检验的Z统计量为9.7059),表明存在企业“数字化转型→信息披露质量提高→社会责任履行增进”的正向传导路径。由此,研究假说H4得到验证。

3.行业异质性分析

行业异质分析性的估计结果见表9。表9第(1)(2)列显示,在“高技术行业”子样本中“数字化转型”的估计系数在1%水平下显著为正,而在“非高技术行业”子样本中“数字化转型”的估计系数为正但不显著,且SUE检验的结果表明系数差异在1%水平下显著。表9第(3)(4)列显示,在“竞争性行业”子样本中“数字化转型”的估计系数在1%水平下显著为正,而在“管制性行业”子样本中“数字化转型”的估计系数为正但不显著,且系数差异在1%水平下显著。表9第(5)(6)列显示,在“制造业”子样本中“数字化转型”的估计系数在1%水平下显著为正,而在“非制造业”子样本中“数字化转型”的估计系数为正但不显著,且系数差异在1%水平下显著。上述分析结果表明,数字化转型对企业社会责任履行的增进作用主要体现在高技术行业、竞争性行业和制造业企业中,研究假说H5得到验证。

4.调节效应检验

模型(4)和(5)的估计结果见表10。交互项“数字化转型x融资约束”的估计系数在1%水平下显著为负,表明企业面临的融资约束越弱,数字化转型对其社会责任履行的增进作用越明显。交互项“数字化转型x企业价值”的估计系数在5%水平下显著为正,表明企业的企业价值越高,数字化转型对其社会责任履行的增进作用越明显。由此,研究假说H6得到验证。

五、结论与启示

在数字经济快速发展的时代浪潮下,企业数字化转型成为普遍现象,数字化转型对企业发展的深远影响则成为社会各界关注的焦点。作为市场经济主要的微观行为主体,企业的发展模式转变必将产生社会溢出效应。从经济主体的社会责任角度来看,数字化转型也会深度赋能企业的社会责任履行,进而通过企业更多更好地承担社会责任产生社会溢出效应。数字化转型不但可以增强企业履行社会责任的意愿,还能提高企业履行社会责任的能力,并通过完善企业管理机制、改进企业生产方式、改善企业外部关系等路径增进企业的社会责任履行。数字化转型对企业发展的正面影响越大,企业越会积极推进数字化转型,进而数字化转型对其社会责任履行的增进作用也越显著,因此,数字化转型对企业社会责任履行的增进效应表现出行业异质性和企业异质性。

本文基于2011—2020年沪深两市A股上市公司的微观数据,使用Python软件的文本识别方法构建数字化转型关键词词典,采用样本企业年报中的数字化转型关键词频数来刻画其数字化转型状态,进而实证检验企业数字化转型对其社会责任履行的影响,分析结果显示:(1)数字化转型显著增进了企业社会责任履行,该结论在多期双重差分、工具变量法及一系列稳健性检验中均成立。(2)數字化转型可以通过提高企业的内部控制质量、财务稳定性、创新投入和产出、信息披露质量等来增进企业的社会责任履行。(3)在高技术行业、竞争性行业和制造业子样本中,企业数字化转型对其社会责任履行具有显著的正向影响,而在非高技术行业、管制性行业和非制造业子样本中,企业数字化转型对其社会责任履行的影响为正但不显著,表明数字化转型对企业社会责任履行的增进作用主要体现在高技术行业、竞争性行业和制造业企业中。(4)企业特征在数字化转型增进企业社会责任履行中具有调节效应,融资约束的降低和企业价值的提高均会强化数字化转型对企业社会责任履行的增进作用。

可见,数字化转型不仅能强力赋能企业的经济绩效提升,也是驱动企业非经济绩效提高的“价值利器”,具有显著的社会溢出效应。因此,企业在数字化转型过程中,应注意经济效益与社会效益的均衡和协调,并不断完善信息披露机制以更充分地发挥数字化转型的积极效应,进而有效推动数字化转型与社会责任履行之间的协同共进。政府也应进一步激励和支持企业的数字化转型,并为企业履行好社会责任提供更好的基础设施支持和政策保障。具体来讲,基于本文的研究结论提出以下政策启示:

第一,在企业战略层面,应当重点关注数字技术发展背景下经济效益与社会效益的均衡和协调问题。在数字经济发展浪潮中,企业数字化转型是构建新发展格局和实现高质量发展的重要微观着力点,应进一步激励和支持各类企业的数字化转型。同时,企业更好地承担社会责任是中国特色社会主义经济发展的根本要求之一,持续增进社会责任履行成为新时代企业高质量发展的重要内容。因此,企业在实现高质量发展的战略转变中,应该将数字化战略与社会责任战略相契合。一方面,要积极适应数字化治理新模式,并结合自身优势和市场需求循序渐进推进各要素、各环节的数字化转型,着力提高生产销售、人员管理、投融资、财务管理等模块的信息处理分析能力,为生产经营决策提供科学依据,化解企业在转型过程中的潜在经营风险;另一方面,要充分利用数字化转型的社会溢出效应,通过更积极的社会责任承担更好地发挥价值共益共享的网络效应,实现数字化转型与社会责任履行的良性互动,进而持续提升企业的综合价值。

第二,通过管理机制的完善、生产方式的改进以及外部关系的改善等畅通数字化转型增进企业社会责任履行的路径。尤其应充分挖掘数字化转型对企业外部关系改善的积极效应。企业借助数字信息技术能够更加精准地与各利益相关者进行价值互动与沟通,最终为企业创造更高的经济价值和社会价值。因此,企业应不断完善自身的信息披露制度和机制,进而更好地发挥数字化转型的积极效应。一方面,要利用多元数字信息平台和高效信息传输网络,着力打造多元主体共同参与的数字化信息共享平台,缓解企业与利益相关者之间的信息不对称,降低企业外部交易成本,提升企业自身的社会责任表现。另一方面,企业应通过高质量的信息披露改善与利益相关者的关系,并吸引更多外部资源以有效缓解融资约束,进而促进创新投入和社会责任履行,实现经济效益和社会效益的共同增进。

第三,企业数字化转型不仅需要企业结合自身实际适时调整发展战略,还需要政府加强新型基础设施建设,深化经济体制改革,营造和优化营商环境,进而减少企业数字化转型过程中的交易成本和政策阻滞。政府应积极引导和及时帮扶企业的数字化转型,并助力企业积极履行社会责任。各级地方政府要结合不同行业的技术特点以及不同类型企业的数字化基础,制定具有前瞻性的差异化的数字化转型帮扶政策,并及时化解数字化背景下企业社会责任履行风险,引导企业在数字化转型过程中构建科学、可持续的社会责任承担机制和网络体系,进而助益经济社会高质量发展。

需要指出的是,虽然本文基于文本分析法对企业数字化转型的整体情况进行了测度,但尚未实现对企业生产、研发、销售等诸多不同环节数字化演进的细致刻画。因此,如何进一步细致全面地刻画企业内部各环节的数字化,从而从不同方面剖析各环节数字化转型对企业经济绩效和非经济绩效的影响,还需要在未来的研究中通过方法创新和视角拓展不断深化和丰富。

参考文献:

[1] VIAL G. Understanding digital transformation:A review and a research agenda[J]. Journal of Strategic Information Systems,2019,28(2):1649-1669.

[2]聂秀华.数字金融促进中小企业技术创新的路径与异质性研究[J].西部论坛,2020(4):37—49.

[3]张一林,郁芸君,陈珠明.人工智能、中小企业融资与银行数字化转型[J].中国工业经济,2021(12):69—87.

[4]KOZANOGLU D C,ABEDIN B.Understanding the role of employees in digital transformation: Conceptualization of digital literacy of employees as a multi-dimensional organizational affordance[J].Journal of EnterpriseInformation Management, 2020,34(6):1649-1672.

[5]KANE G C,PALMER D,PHILLIPS A N,et al. Strategy,not technology,drives digital transformation[R].MIT Sloan Management Review and Deloitte University Press,2015.

[6]SINGH A,KLARNER P,HESS T. How do chief digital officers pursue digital transformation activities? The role of organization design parameters[J].Long Range Planning,2020,53(3):1-14.

[7]史宇鵬,王阳,张文韬.我国企业数字化转型:现状、问题与展望[J].经济学家,2021(12):90—97.

[8]唐松,苏雪莎,赵丹妮.金融科技与企业数字化转型—基于企业生命周期视角[J].财经科学,2022(2):17—32.

[9]高雨辰,万滢霖,张思.企业数字化、政府补贴与企业对外负债融资—基于中国上市企业的实证研究[J].管理评论,2021(1):106-120.

[10]吴非,胡慧芷,林慧妍,等.企业数字化转型与资本市场表现—来自股票流动性的经验证据[J].管理世界,2021[01](7):130-144+10.

[11]黃大禹,谢获宝,孟祥瑜,等.数字化转型与企业价值—基于文本分析方法的经验证据[J].经济学家,2021(12):41-51.

[12]袁淳,肖土盛,耿春晓,等.数字化转型与企业分工:专业化还是纵向一体化[J].中国工业经济,2021(9):137—155.

[13]谭志东,赵洵,潘俊,等.数字化转型的价值:基于企业现金持有的视角[J].财经研究,2022(3):64—78.

[14]肖红军,阳镇,刘美玉.企业数字化的社会责任促进效应:内外双重路径的检验[J].经济管理,2021(11):52—69.

[15]赵宸宇.数字化转型对企业社会责任的影响研究[J].当代经济科学,2022(2):109—116.

[16] AGUINIS H,GLAVAS A. What we know and don't know about corporate social responsibility: A review and research agenda[J].Journal of Management,2012,38(4):932-968.

[17] HUANG C L,KUNG F H.Drivers of environmental disclosure and stakeholder expectation: Evidence from Taiwan[J]. Journal of Business Ethiies,2010,96(3):435-4

[18]王菁,程博,孙元欣.期望绩效反馈效果对企业研发和慈善捐赠行为的影响[J].管理世界,2014(8):115—133.

[19]许宪春,任雪,常子豪.大数据与绿色发展[J].中国工业经济,2019(4):5—22.

[20]李志斌,章铁生.内部控制、产权性质与社会责任信息披露—来自中国上市公司的经验证据[J].会计研究,2017(10):86-92+97.

[21]王海林.企业内部控制缺陷识别与诊断研究—基于神经网络的模型构建[J].会计研究,2017(8):74—80+95.

[22]李闻一,刘勤,范文林,等.智能财务赋能经济高质量发展—第十九届全国会计信息化学术年会主要观点综述[J].会计研究,2020(11):187—189.

[23] LOEBBECKE C,PICOT A.Reflections on societal and business model transformation arising from digitization and big data analytics:A research agenda[J]. Joumal of Strategic Information ms,2015,24(3):149-157.

[24]周广肃,樊纲.互联网使用与家庭创业选择—来自CFPS数据的验证[J].经济评论,2018(5):134—147.

[25]何贤杰,肖土盛,陈信元.企业社会责任信息披露与公司融资约束[J].财经研究,2012(8):60—71+83.

[26] LAM C,LAW R. Readiness of upscale and luxury-branded hotels for digital transformation[J].International Joumal of Hospitality Management,2019,79(5):60-69.

[27]ACEMOGLU D,GRIFFITH R,AGHION P,et al.Vertical integration and technology:Theory and evidence[J].Journal of the European Economic Association,2010,8(5):989-1033.

[28] CHANEY T,SRAER D,THESMAR D.The collateral channel:How real estate shocks affect corporate investment[J]. American Economie Review,2016,102(5):2381-2409.

[29] SUN X,GUNIA B C. Economic resources and corporate social responsibility[J].Joumal of Corporate Finance,2018,51 (9):332-351.

[30]陈冬梅,王俐珍,陈安霓.数字化与战略管理理论—回顾、挑战与展望[J].管理世界,2020(5):220—236+20.[31] 邹萍,李谷成.儒家文化能促进企业社会责任吗?[J].经济评论,2022(2):154—170.

[32]权小锋,吴世农,尹洪英.企业社会责任与股价崩盘风险:“价值利器”或“自利工具”?[J].经济研究,2015(11):49—64.

[33] ALTMAN E I. Financial ratios,diseriminant analysis and the prediction of corporate bankruptey [J]. Journal of Finance, 23(4):589-60

[34] YANG M,CHENG XQ,et al.How does analyst forecast dispersion affect SEO discounts in uniform:price auction system? Evidence from investor bids in China[J].Intenational Review of Economics&Finance,2019,63(3):198-208.

[35]劉春林,田玲.人才政策“背书”能否促进企业创新[J].中国工业经济,2021(3):156—173.

[36]黎文靖,郑曼妮.实质性创新还是策略性创新?—宏观产业政策对微观企业创新的影响[J].经济研究,2016(4):60-73.

[37] KE B,LIU N,TANG S. The effect of anti-corruption campaign on shareholder value in a weak institutional environment: Evidence from China [J].SSRN Working Paper,2017.

[38]魏志华,曾爱民,李博.金融生态环境与企业融资约束—基于中国上市公司的实证研究[J].会计研究,2014(5):-80+95.

[39]张叶青,陆瑶,李乐芸,大数据应用对中国企业市场价值的影响—来自中国上市公司年报文本分析的证据[J].经济研究,2021((12):42—59.

[40]申明浩,谭伟杰,陈钊泳.数字经济发展对企业创新的影响—基于A股上市公司的经验证据[J].南方金融,2022(2):30-44.

Has Digital Transformation Promoted the Fulfillment of Corporate Social Responsibility?

SHEN Ming-haolab, TAN Wei-jieb, ZHANG Wen-bo2

(la. Research Institute of Studies for the Greater Bay Area ; 1b. School of Economics and Trade, Guangdong University of Foreign Studies, Guangzhou 510006, Guangdong, China ; 2.Henan Project Promotion Center, Zhengzhou 450018, Henan, China)

Abstract: In the era of the digital economy, digital transformation is an inevitable path for enterprises to achieve high-quality development. The digital transformation of enterprises has a profound impact on enterprise development and social progress.However, the empirical analysis of the effect of digital transformation on enterprises in the existing literature mostly focuses on the field of economic benefits, and the research on its social spillover effect is relatively scarce.

Digital transformation and social responsibility fulfillment are unified under the strategic framework of enterprises to achieve sustainable development. Therefore, this paper discusses the social spillover effects of digital transformation of enterprises from the perspective of social responsibility performance. Digital transformation can enhance the willingness and ability of enterprises to fulfill their social responsibilities, and enhance the fulfillment of corporate social responsibilities by improving management mechanisms, improving production methods, and improving external relations ; the greater the positive effect of digital transformation, the more active the digital transformation of enterprises, and the greater the effect of digital transformation on the fulfillment of corporate social responsibility. Therefore, the enhancement effect shows industry heterogeneity and enterprise heterogeneity. Taking A-share listed companies in Shanghai and Shenzhen stock exchanges from 2011 to 2020 as a sample, using Python crawler technology and text data mining methods to characterize the digital transformation of the sample companies, and the impact of digital transformation on corporate social responsibility performance and its path and heterogeneity is tested. The analysis results show that:(1) digital transformation has significantly improved the social responsibility performance of the sample companies, and there are multiple impact paths, including “digital transformation→financial stability improvement→social responsibility performance improvement" "digital transformation→internal control quality improvement→ social responsibility performance enhancement”“digital transformation →innovation input(output) increase →social responsibility performance enhancement”“digital transformation→information disclosure quality improvement→social responsibility performance enhancement”, etc.(2) Digital transformation has a more significant role in enhancing the fulfillment of corporate social responsibility in high-tech industries, competitive industries and manufacturing industries. The reduction of corporate financing constraints and the improvement of corporate value will strengthen the role of digital transformation in the fulfillment of corporate social responsibility.

Compared with existing research, this paper further analyzes the theoretical mechanism of digital transformation affecting corporate social responsibility performance based on the perspective of enterprise development strategy, and also expands the research perspective of its impact path and heterogeneity, which helps enterprises to take into account economie and social benefits in the process of digital transformation, and adopt differentiated strategies to fully release the social spillover dividends of digital transformation.

The research in this paper shows that digital transformation can not only improve the economic performance of enterprises, but also improve the non-economic performance of enterprises, with significant social spillover effects.Therefore, in the strategic transformation of achieving high-quality development, enterprises should align the digitalstrategy with the social responsibility strategy, and continuously improve the information disclosure mechanism to give full play to the social spillover effect of digital transformation and promote the synergy between digital transformation and social responsibility fulfillment.

Key words: digital transformation ; corporate social responsibility ; social spillover effect ; digital economy ; high-quality development

CLC number:F062.4 ; F270 Document code: A Article ID:1674-8131(2022)03-0063-18

(編辑:刘仁芳)