6家水产类上市公司研发投入对盈利能力的影响研究

2022-05-17韩璐璐虞功亮乔之怡李华陈友信霍达常玺凤时安琪王涛

韩璐璐 虞功亮 乔之怡 李华 陈友信 霍达 常玺凤 时安琪 王涛

摘要:鉴于我国水产类上市公司研发投入对盈利能力的影响研究较少,为了更好的为该行业提供一定的借鉴意义,本文以6家水产类上市公司为研究对象,收集6家公司2014年-2019年的数据内容,在此基础上进行模型实证分析,主要分析这6家公司在研发投入与盈利能力关系的差异。实证分析结果发现:公司研发投入的强度对盈利能力的影响,且此类影响具备一定滞后性,但对当期影响较为明显。有部分公司研发投入当期带来明显正向影响,而另一部分公司研发投入后,需要经过至少1年时间转化才能发挥出正向促进性作用。因此,水产类上市公司应当持续增大研发投入,但不能表现出盲目投资,需重视投入产出效率水平及造成影响的持续效果。

关键词:水产类;上市公司;研发投入;盈利能力;差异

中图分类号:[9-9] 文献标识码:A

随着人们收入水平的持续攀升,对生活质量的要求变得越来越高,水产品因其低脂肪、高蛋白为主的特点,迅速成为城乡居民消费的重要食品之一[1],促使我国对于水产的消费需求与日俱增。蔡鑫,陈洁,陈永福等[2]基于对我国渔业消费需求现状的分析,预计到2035年我国水产品需求量将达到约1588.47亿吨,相比2011年,超出约1.8倍,其新鲜和加工水产品的食用需求量显著增加,分别达到4429.24万吨和3785.99万吨的规模。

现代企业发展当中,要想实现竞争力的攀升,重点在于强化技术的创新转变。技术的创新发展需要企业投入更多的资源,同时将由此面临收益不确定、投入回收时间过长的特点。多年来,我国多数行业企业的投入急剧增长,在水产行业也是如此,近几年研发投入增长更是异常迅猛。因此,分析我国水产类公司研发投入对企业经营绩效的影响很有必要,对于有效发挥出研发投入的作用而言意义重大。

当前国内多数学者针对不同视角研究了企业研发投入与绩效的关系。如王月明(2018)以131家制造业上市公司为样本,规范并充分披露了2013年-2015年研发费用和盈利指标,并以实证分析为样本企业研发费用,得到盈利关系。实证表明,我国制造业企业的研发支出总体呈上升趋势,研发支出对盈利能力具有正向和滞后的影响[3]。冯浩、汪帆(2020)选取2014年-2018年上交所266家电信服务公司进行调研,以及引进人才和技术对上市公司盈利能力带来的变化分析调研技术变革创新及企业盈利能力的关系。实证结果表明:其研发投入与企业盈利能力两者相关性显著,两者呈显著正相关,专利数量与企业盈利能力无显著相关[4]。荣凤芝、钟旭娟(2020)认为,科技公司是我国深市的中流砥柱,政府正在加大补贴力度,推动科技公司高质量发展。虽然已經证实深交所对高新技术企业的政府补贴和研发投入可以显著提升企业业绩,但存在一定的滞后性[5]。

结合当前文献研究可知,多数研究基本是针对某个企业、科技行业,在研究样本上也都是行业内的多数企业样本,或者在研究指标上进行拓展,结论上更加集中于企业绩效层面。然而,少有针对水产类公司的研发投入与盈利能力关系的研究,且研究的作用机制上也存在显著的差距。为此,本研究选取6家水产类上市公司为例,研究其研发投入对盈利能力的影响,有着重要的理论和现实意义。

1 模型研究设计

1.1 研究假设提出

由上可知,企业本身竞争力的提升在于企业自身盈利能力的攀升,通常企业所具备的盈利能力水平越高,则其竞争力就越高。而对上市公司来说,产品属于企业盈利优势的重要展现,这一论点在多数前人研究中均得到论证。为此,本研究提出如下方面假设:

假设1:水产类上市公司的研发投入强度与企业盈利能力的相关性为正;假设2:水产类上市公司研发投入强度在影响公司盈利能力上呈现出明显的滞后性。

1.2 样本数据来源

本研究以2015年以前在沪深证券交易所成功上市的水产类公司作为主要研究对象,在此基础上整理收集2017年-2019年连续三年披露的研发投入强度指标的数据,剔除ST公司及存在数据披露不完整的公司后,选定海大集团[002311]、通威股份[600438]、好当家[600467]、大湖股份[600257]、百洋股份[002696]、獐子岛[002069]这6家水产类上市公司展开研究。选定样本公司的财务数据及研发投入数据均源自国泰安数据库及财经网。数据统计处理均采用Excel和SPSS 18.0软件来实现。

1.3 指标变量说明

13.1 控制变量说明

以企业规模(SICE)与资产负债率(LDV)为控制变量。通常影响企业盈利能力的因素有很多,在本研究中,我们结合现有的研究文献,选取能够真实反映企业发展规模的总资产(SICE)和能够明确企业资本结构的资产负债率(LDV)作为控制变量。

1.3.2 解释变量说明

以研发投入强度(RDV)为解释变量。充分结合当前国内外研究,研发投入指标来细分为以下几种:①研发投入/市值;②研发投入/主营业务收入;③研发投入/总资产。在此基础上,充分结合企业新会计准则对研发投入的相应规定可以发现,现在大部分上市公司都在其所公示的财务报表中披露了研发投入强度指数报告的内容。同时,在此基础上采取了当年研发投入/当年主营业务收入来呈现。为此,本研究选取研发投入/当年主营业务收入来作为公司研发投入强度(RDV)指标。

1.3.3 被解释变量说明

以企业的营业利润率(RAS)作为解释变量。一般来说,企业的利润与资源投入的比率越高,充分表明企业的盈利能力随之就越高。一旦利润与资源投入的比率明显偏低,则表明企业的盈利能力相对偏低。由此可见,企业所呈现的研发投入直接发挥出极为重要的作用,尤其是在销售活动中。因此,在本研究中,由此选择营业利润率(RAS)作为衡量企业销售活动盈利能力的主要指标,从而更直观地反映产业联动效率的高低。

1.4 实证模型设计

基于本文研究主要目的及假设内容,设计的回归模型具体如下:

(公式1)

将所选样本数据导入至以上回归模型,即企业的当年研发投入强度、营业利润率这两大指标。

(公式2)

上式中,RASt表示水产类上市公司第t年的营业利润率指标(t=2017、2018、2019),DNV2017表示2017年的研发投入强度指标,SICEt和LDVt表示水产类上市公司第t年发展规模及资产负债率指标。

2 模型实证结果分析

2.1 数据描述性分析

收集的6家水产类上市公司数据处理分析后统计如下:

由上表1可知,6家样本公司披露的研发强度数据处理后可知,2017年研发投入强度均值为4.3315%,2018年均值为4.1832%,2019年均值为4.3226%。可见,6家样本公司2017年-2019年连续三年研发投入强度均超出4%,尽管整体来看其研发投入强度持续攀升,变化浮动轻微,但整体的自主创新能力仍然有待进一步提升。

2.2 样本数据回归分析

所选6家水产类上市公司研发投入影响其盈利能力的回归结果汇总如表2所示。

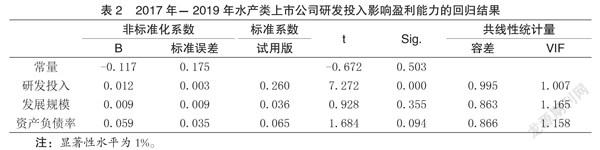

由表2、表3可知,各个变量的容忍度显著超出0.5,且方差膨胀因子系数都低于2,表明多重共线性迹象不明显,可由此实施线性回归分析。具体回归模型如下公式:

(公式3)

经回归分析发现,所选水产类上市公司研发投入强度和营业利润率指标均充分符合1%显着性检验,系数均为正数,充分证明了本研究提出的假设1(水产类上市公司投資强度与盈利能力正相关)。每当上市公司研发投入增加1%,其所取得的营业利润率就随之增加0.012%,集中体现为水产类上市公司研发费用投入给公司业务带来的利润并不明显。因此,实际研发的投入产出I/O效率并不理想。

结合表3滞后性分析发现,结合2017年公司研发投入强度指标,对营业利润率的当期、滞后一期、二期的影响进行回归分析。结果发现:2017年水产类上市公司研发投入力度与公司研发投入本期及后期营业利润率均充分符合1%的水平,保持正相关关系。这就充分证明了假设2(水产类上市公司研发投入集中度落后于企业盈利能力)。不过,虽然公司研发投入收益较上年同期相比差距较大,但在未来两年基本保持稳定发展态势,且将呈现小幅下滑的趋势。

因此,研发投入影响水产类上市公司盈利能力的情况明显滞后,主要是研发投入的影响力相对不足,进而导致其可持续性相对较弱。

3 结论及建议

结合本文模型实证研究的结果发现,本研究提出的假设1和假设2都得到了有效验证,表明我国水产类上市公司的研发投入明显处于不断增加的状态,且将由此持续提高公司本身的盈利能力。然而,这种盈利能力改善的有效性明显延迟,持续影响略小于当前影响。

结合描述性数据,可以看到2017年-2019年公司整体研发投入平均值均高于4%。这一数值虽然远高于全国平均水平,但与国际水平相比竞争力尚不明确,不同企业之间的研发投入尚不明确。因此,到目前为止,不同水产类上市公司相互间的实力差距还是很明显的。

为此,本研究最后提出以下几点发展建议:

(1)水产类上市公司要具备一定的自主创新发展意识,尽管多数公司已对研发投入强度的认识不断深入,但还需注意规避出现盲目扩大投入的情况。需注意,公司本身在前期阶段所做出的所有投入,都要求是以实习公司利润、价值及提示市场竞争力为主要目的[6]。只有在此基础上真正把控投入产出效率水平,才能切实达成“低投入、高产出”的发展目标,最终由此催生出极具竞争力的强势公司。

(2)多数水产类上市公司本身发展较为迅速,发展至今也都趋于成熟。而要想维持长期稳定的可持续发展状态,就要求应当加强对产品的创新开发力度,同时高度重视企业研发投入的最终成果能否在当期迅速实现获益,再就是需要重视往后可能对公司经济效益所造成的持续影响[7]。重点在于:在充分考虑企业研发投入产出滞后性可能带来的影响基础上,由此制定科学、合理化的投资发展决策。

(3)公司应当注重持续性研发投入的必要性,并关注核心技术的开发与创新。主要是因为,公司间的竞争越来越激烈,通过技术更新加速的形式,难以维持长期的竞争优势,因此要求企业应当持续研发投入[8]。再就是,当前多数公司都属于模仿式的研发,在核心技术领域的研发基本为零。可见核心技术研发难度非常大,在此方面投入的见效自然也非常慢,但一旦有所突破,则取得的研究成果必然难以被模仿,可由此作为公司可持续发展的核心竞争优势。

参考文献

[1]岳冬冬,张锋,王鲁民. 水产养殖合作组织化与水产品质量安全刍议[J]. 中国农业科技导报,2012,14(6):139-144.

[2]蔡鑫,陈洁,陈永福. 2015-2035年中国水产品需求展望[J]. 农业展望,2014(1).

[3]王月明. 研发支出与盈利能力关系——基于我国2013-2015年A股制造业数据实证分析[J]. 山东纺织经济,2018(11):32-33.

[4]冯浩,汪帆. 技术创新与企业盈利能力——基于通信服务行业的分析[J]. 财政监督,2020(09):94-99.

[5]荣凤芝,钟旭娟. 政府补助、研发投入与企业绩效相关性的实证检验[J]. 统计与决策,2020,36(05):161-165.

[6]唐颖. 研发投入对企业营业利润的影响——以FX医药为例[J]. 当代会计,2020(15):141-142.

[7]梁永,宋钰怡,昝世佳. 上市公司盈利能力及提升策略探析——以腾讯控股有限公司为例[J]. 哈尔滨学院学报,2020,41(06):68-71.

[8]李蕊. 上市公司研发投入对盈利能力的影响——以珠三角地区为例[J]. 会计师,2020(16):3-4.

作者简介:韩璐璐(1996-),女,汉族,山东省济宁人,在读研究生,研究方向:水质遥感、渔业经济。