XM集团盈利能力提升策略分析

2022-04-17邵慧敏王紫阳刘丽娟

邵慧敏 王紫阳 刘丽娟

摘 要:随着全球经济的迅猛发展,企业之间的竞争愈发激烈,而盈利能力作为企业竞争力中的核心要素值得研究与探讨。本文以XM集团为研究对象,以因素分析法对XM集团的盈利能力进行系统分析,根据其近三年财报相关数据,找出影响盈利能力的主要原因,并根据原因提出提升策略,从而提高XM集团的盈利能力。

关键词:盈利能力;XM集团;因素分析法;提升策略

XM科技有限责任公司成立于2010年3月,是一家专注于智能硬件和电子产品研发的全球化移动互联网企业,同时也是一家专注于高端智能手机、互联网电视及智能家居生态链建设的创新型科技企业。致力于让全球每个人都能享受科技带来的美好生活。近几年,物联网发展迅速,XM集团也在这期间进行了转型,正在从一家传统的硬件公司向高科技互联网公司转变。

一、资本经营的盈利能力

1.影响资本经营盈利能力的因素以及因素分析

根据表1的资料可见,XM集团净资产收益率先下降后上升,分别为19%、12.35%、16.46%,2019年净资产收益率比2018年降低了6.65%,这主要是因为XM集团总资产报酬率下降了4.51%,2020年总资产报酬率比2019年上升了3.84%,与此同时,净资产收益率同比增长4.11%。

2.现金流量指标对资本经营盈利能力的补充

从表2可以看出,XM集团近三年的净资产现金回收率呈增长趋势,2020年与2019年相比有所降低,但與2018年相比仍然是上升的,表明XM集团的盈利能力的增长较为稳定且盈利质量得到大幅度的改善。

XM集团近三年经营活动产生的现金净流量与净利润之比呈上升趋势,表明XM集团盈利质量得到改善,2018年该比率是负数,说明XM集团在该年的现金收入还没有全部回笼,收益质量比较低,2019年和2020年的盈利现金比率都高于1,则XM集团的盈利能力得到了一定程度的改善。

二、资产经营盈利能力

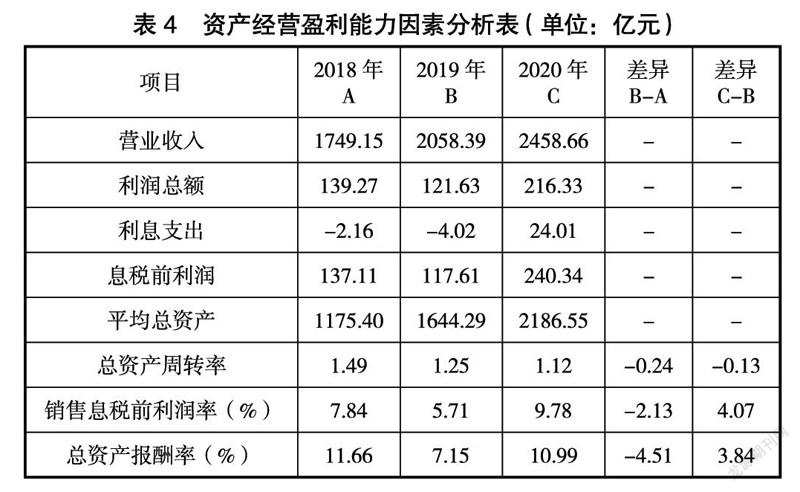

1.影响资产经营盈利能力的因素以及因素分析

(1)分析对象=7.15%-11.66%=-4.15%

因素分析:

总资产周转率变动的影响=(1.25-1.49)*7.84%=-1.88%

销售息税前利润率变动的影响=(5.71%-7.84%)*1.25=-2.66%

(2)分析对象=10.99%-7.15%=3.84%

因素分析:

总资产周转率变动的影响=(1.12-1.25)*5.71%=-0.74%

销售息税前利润率变动的影响=(9.78%-5.71%)*1.12= 4.56%

分析结果显示,XM集团2019年总资产报酬率比2018年降低了4.51%,主要是XM集团销售息税前利润率降低导致的,它使总资产报酬率降低了2.66%;总资产周转率的降低导致总资产报酬率降低1.88%。2020年总资产报酬率比2019年上升了3.84%,主要原因是销售息税前利润率的上升使总资产报酬率提高了4.56%,总资产周转率的降低使总资产报酬率下降了0.74%。

2.现金流量指标对资产经营盈利能力的补充

近三年来,该公司全部资产现金回收率呈上升趋势,虽然2020年有所降低,但相对2018年来说仍然是上升的,主要是说明公司盈利能力质量有较大改善。

三、商品经营盈利能力

1.收入利润率分析

从上表相关数据的计算结果可以看出,XM集团2019年除了营业收入毛利率有小幅上升,其他几项利润率均略有下滑,营业收入毛利率从2018年的12.69%上涨到了13.87%,营业收入利润率从8.31%下降到了6.23%,总收入利润率从7.22%下降到5.77%,销售净利润率从7.71%下降到了4.91%,销售息税前利润率从7.84%下降到了5.71%。2020年各个利润率均都有一定幅度的增长,这些表明XM集团的盈利质量在提高。

2.成本利润率分析

由表7的数据计算结果可知,与2018年相比,XM集团2019年的各项成本费用利润率都略有下降,运营成本利润率和运营费用利润率分别下降2.28%和1.66%,各项成本费用总利润率和各项成本费用净利润率分别下降1.66%和2.45%。但2020年与2019年比,各项成本费用利润率都有一定程度的增长,营业成本利润率和营业费用利润率分别上升为2.45%和1.98%,各项成本费用利润率和各项成本费用净利润分别上升2.90%和3.39%,说明了XM集团的盈利能力有所增强,盈利质量得到改善。

3.现金流量指标对商品经营盈利能力的补充

近三年来,XM集团销售获现比率呈上升趋势,说明XM集团通过销售获取现金的能力有所加强,但因为销售获现比率较低,在销售中仍有部分现金没有收回,可能存在货款收取不及时,造成货款成为坏账损失,收款能力较弱。

四、XM集团盈利能力存在的问题

1.销售净利率过低

销售净利率表达的意思是每完成一定数额的货物销售,获得的销售收入,能带给企业的净利润的多少。销售净利率的指数越大,说明企业经营管理的水平越好,通过销售得到的收益越多,进而证明企业的盈利水平越高,销售净利率的适宜水平为20%~30%。XM集团近三年的销售净利率分别为7.71%、4.91%、8.26%,虽然呈上升趋势,但上升幅度较小,对比正常水平来说,销售净利率还是过低,因此XM集团盈利能力还需要加强。

2.总资产盈利能力过低

总资产报酬率能反映出企业资产的运用效率高低,从而反映出企业的资产盈利能力的大小。总资产回报率越高意味着企业对资产的利用状况越好,盈利能力越强,总资产回报率越低则说明企业的盈利能力有待提高。XM集团在2018年至2020年间,总资产报酬率分别为11.66%、7.15%、10.99%,呈现上升趋势,但仍然较低,说明XM集团发展的趋势不够稳定,资产的运用效率较低,虽然盈利能力正在改善,但还不够稳定。

3.应收账款增加

应收账款反映企业资金运转效率的高低,企业应收账款管理不当,企业的资金运转效率低,获利能力减弱,企业的坏账会失去流动性,从而导致企业稳定的发展。从以上内容可以看出,XM集团应收账款近三年呈现增长趋势,2018年至2020年分别为55.98亿元、69.49亿元和101.61亿元,但销售获现比率较低,可能会因为赊销导致信用风险。应收账款增加可能是因为企业为了扩大销售,加强企业在市场中的竞争力,或者是因为企业自身对应收账款的控制经验缺乏。

五、提升XM集团盈利能力的策略

1.提高销售净利率

销售净利率主要与销售收入、成本费用、其他利润有关。提高销售净利率的方法有:第一,扩大销售收入。不断开发能够吸引顾客消费的新产品,开拓符合消費者需求的新市场,激发消费者的消费欲望,从而使销售收入增加。第二,降低成本费用。建立健全合理的成本管理制度;对企业成本的核算要精确;监控企业在运行过程中产生的费用,及时发现问题并提出解决问题的方法。第三,提高其他利润。

2.提高总资产报酬率

影响企业总资产的收益状况的主要因素是资产周转率,想要提高总资产报酬率就要加速资产的周转速度,在总资产中,存货所占比率较高,就会因为存货过剩而影响企业资金的周转率还会导致仓库管理费和货物保险等额外成本的增加,所以企业必须重视对存货的管理,提高占总资产比重较大的资产的运用能力。保险的费用也对该指标存在一定的影响,如果没有处理好,就会对企业的资产报酬率产生影响,从而对获取盈利的能力产生影响。综上所述,企业可以通过对影响资产报酬率的因素进行分析,从而找出提高企业盈利能力的对策。

3.加强应收账款控制,提高应收账款周转速度

为客户建立档案,根据客户的信用程度,划分客户信用等级,以信用等级为依据设置赊购的金额范围,对应收账款进行一定程度的压缩,把坏账损失的程度尽可能缩小,规避企业经营管理中的风险;建立合理的应收账款的制度,对销售人员进行心理学培训,让销售人员能最大程度地掌握客户心理,在与客户谈判的过程中,化被动为主动,极大限度地收回货款。根据员工对应收账款的回收做出贡献的程度派发福利,让员工对工作保持高度的热情。在签订合约时注明收款日期,极大限度地收回货款。

注释:

利息支出按财务费用计算。

参考文献:

[1]蒋本义.企业盈利能力分析研究[J].中国市场,2020(22):75-76.

[2]史思源,秦玉文.格力电器盈利能力分析[J].合作经济与科技,2020(12):132-133.

[3]赵坤.谈财务分析如何有效为企业经营决策提供参考[J].纳税,2020,14(10):61-62.

[4]王玉伦,孟健.Y公司经营盈利能力分析[J].河北企业,2018(10): 88-89.

[5]王晨.企业盈利能力分析及提升策略研究[J].财经界,2020(26): 58-59.

作者简介:邵慧敏,女,云南师范大学经济与管理学院,教授,硕士生导师,从事绩效评估研究;王紫阳,男,云南师范大学泛亚商学院2020级会计专业硕士研究生,从事财务会计研究;通讯作者:刘丽娟,女,云南师范大学经济与管理学院2017级会计专业学生,从事财务会计研究