哈萨克斯坦铀矿开发现状及企业投资建议

2022-04-14张丹丹何子鑫刘明义张海迪张宇轩李旭拓高永伟

张丹丹,何子鑫,刘明义,张海迪,张宇轩,李旭拓,高永伟

(中国地质调查局西安地质调查中心(西北地质科技创新中心),陕西 西安 710054)

0 引 言

哈萨克斯坦是中亚内陆国家,国土面积272.49万km2,领土横跨亚欧两洲,是“一带一路”倡议的发源地,也是我国向西开放的重要枢纽,对我国的地缘政治具有重要意义。铀作为我国重要的战略性矿产资源,在维护国家安全、保障能源安全、保护生态环境方面占有特殊地位。我国铀矿储量并不是十分丰富,根据目前的国内核电发展情况估计,未来我国铀矿对外依存度将继续升高,铀矿资源供应安全问题将进一步凸显。哈萨克斯坦作为我国铀矿海外开发的主要投资国和我国天然铀最大进口来源国,对我国核电安全乃至能源安全供应意义重大。因此,研究哈萨克斯坦铀矿开发现状,提出可操作的投资建议,有助于服务中资企业“走出去”,参与铀矿开发。

目前已有诸多学者对哈萨克斯坦的铀矿开发和投资建议进行了研究。李文等[1]认为哈萨克斯坦铀矿储量大、成本低,建议加快铀资源勘探开采“走出去”的步伐,优先选择铀资源比较丰富的周边亚洲国家开展合作。毛汉英等[2]认为目前我国在哈萨克斯坦的权益资源量和产能占比低,不利于我国天然铀长期稳定供应,建议抓紧目前哈萨克斯坦扩大吸引外资推进铀矿体制改革的机遇,通过合资、参股、股权并购与收购等方式提高权益产能。刘学等[3]认为中国和哈萨克斯坦铀资源合作基础好、前景广,但未来哈萨克斯坦铀矿资源争夺将日趋激烈,建议抓住机遇,扩大和深化与哈萨克斯坦在铀矿领域合作。本文通过梳理哈萨克斯坦铀矿储量及分布情况,分析其开发、贸易现状,指出了哈萨克斯坦铀矿产业链发展中存在的问题,为中资企业在哈萨克斯坦开展铀矿合作提出了建议。

1 哈萨克斯坦铀矿资源分布及其在世界上的地位

1.1 哈萨克斯坦铀矿资源分布

哈萨克斯坦铀资源丰富,可划分为6个铀成矿区,即楚萨雷苏铀成矿区、锡尔达林铀成矿区、北哈萨克斯坦铀成矿区、楚伊犁铀成矿区、伊犁铀成矿区、近里海铀成矿区,共计110余处铀矿床。除去已采空或闭坑停产的项目,有80余个矿床处于生产或勘查阶段,包括砂岩型、花岗岩型、火山岩型、碳硅泥岩型等多种类型。哈萨克斯坦铀资源的一个优势特征在于砂岩型铀矿床多,数量占到全国三分之一以上,约40个,主要分布在楚萨雷苏铀成矿区和锡尔达林铀成矿区。目前哈萨克斯坦国内在产的铀矿床均为砂岩型,采用高效、环保、低成本的地浸法开采。

1.2 哈萨克斯坦铀矿资源在世界上的地位

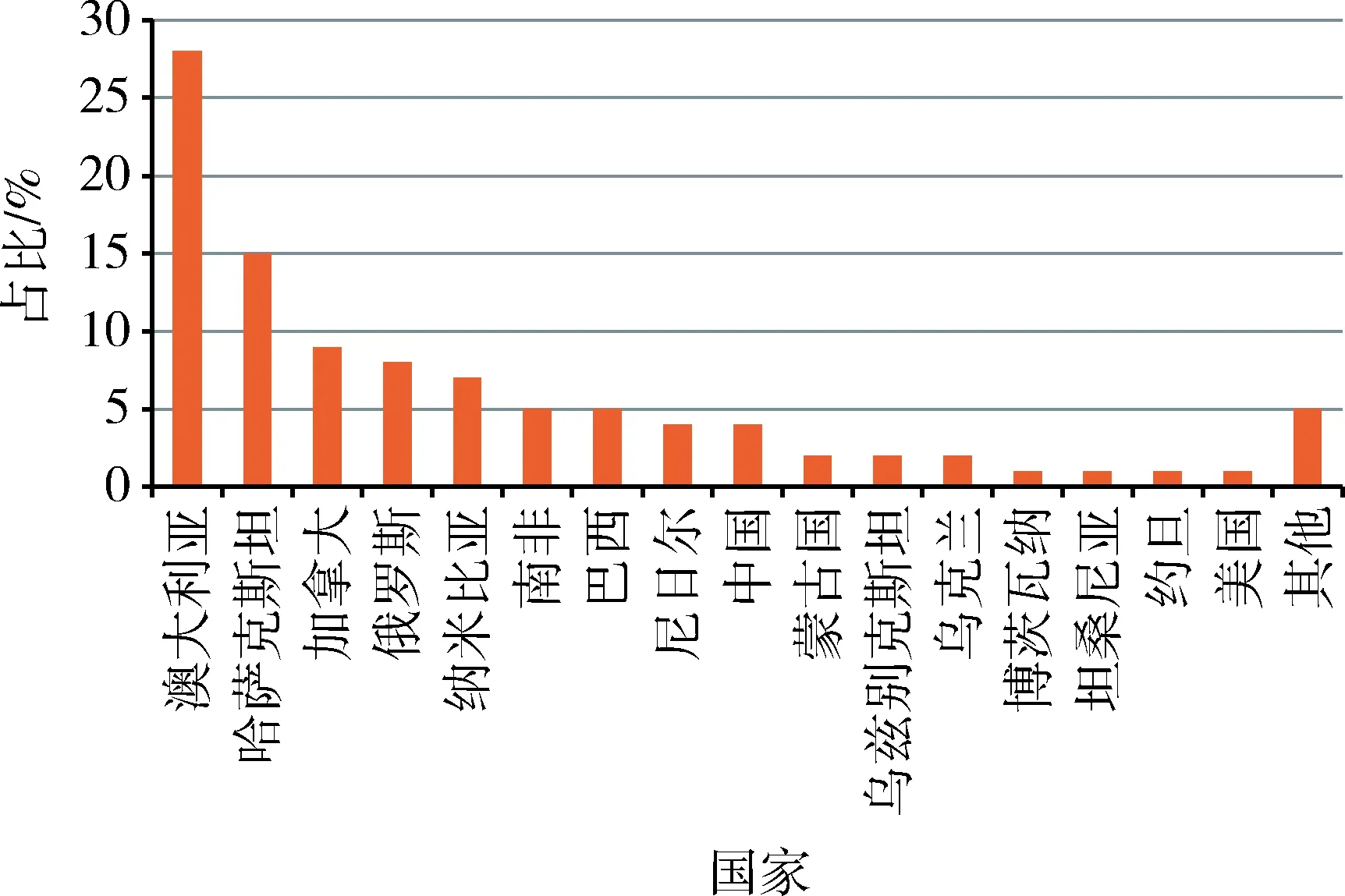

哈萨克斯坦铀资源量居世界第2位,天然铀产量连年居世界第1位。截至2019年数据统计,全球铀矿资源量约为614.78万t[4]。从大的区域来看,亚洲和大洋洲的铀矿资源最为丰富,其次为北美洲和非洲。澳大利亚已查明铀矿资源量为世界最多,占全球28%。其余铀矿资源丰富的国家还有哈萨克斯坦、俄罗斯、南非、加拿大、美国、巴西、纳米比亚、尼日尔、乌克兰,这十个国家铀矿资源量之和占全球比例接近90%[5],其中,哈萨克斯坦铀矿资源量约90万t,占全球铀资源量的15%左右,仅次于澳大利亚(图1)。

图1 2019年主要铀资源国资源量全球占比Fig.1 Global proportion of uranium resources for main countries in 2019(资料来源:文献[4])

哈萨克斯坦是最早开发铀资源的国家之一,且经过多年开采,依然保持着丰富的资源量。自1997年7月14日时任哈萨克斯坦总统纳扎尔巴耶夫签署法令成立哈萨克斯坦国家原子能工业公司(以下简称“哈原工”)以来,哈萨克斯坦开始大力开发国内铀资源,2009年产量跃居世界第1位,且此后连年产量全球最高。据WNA2020年5月公布数据,2019年全球天然铀总产量为5.37万tU,哈萨克斯坦当年产量为22 808 tU,约占全球总产量的42.51%,且其一国产量高于排名第2位~第5位的四个主要铀生产国的产量之和,可见哈萨克斯坦在全球铀资源和市场中的绝对优势地位(表1)。

表1 2015—2019年世界主要产铀国铀产量Table 1 Uranium production of major uranium producing countries in the world from 2015 to 2019

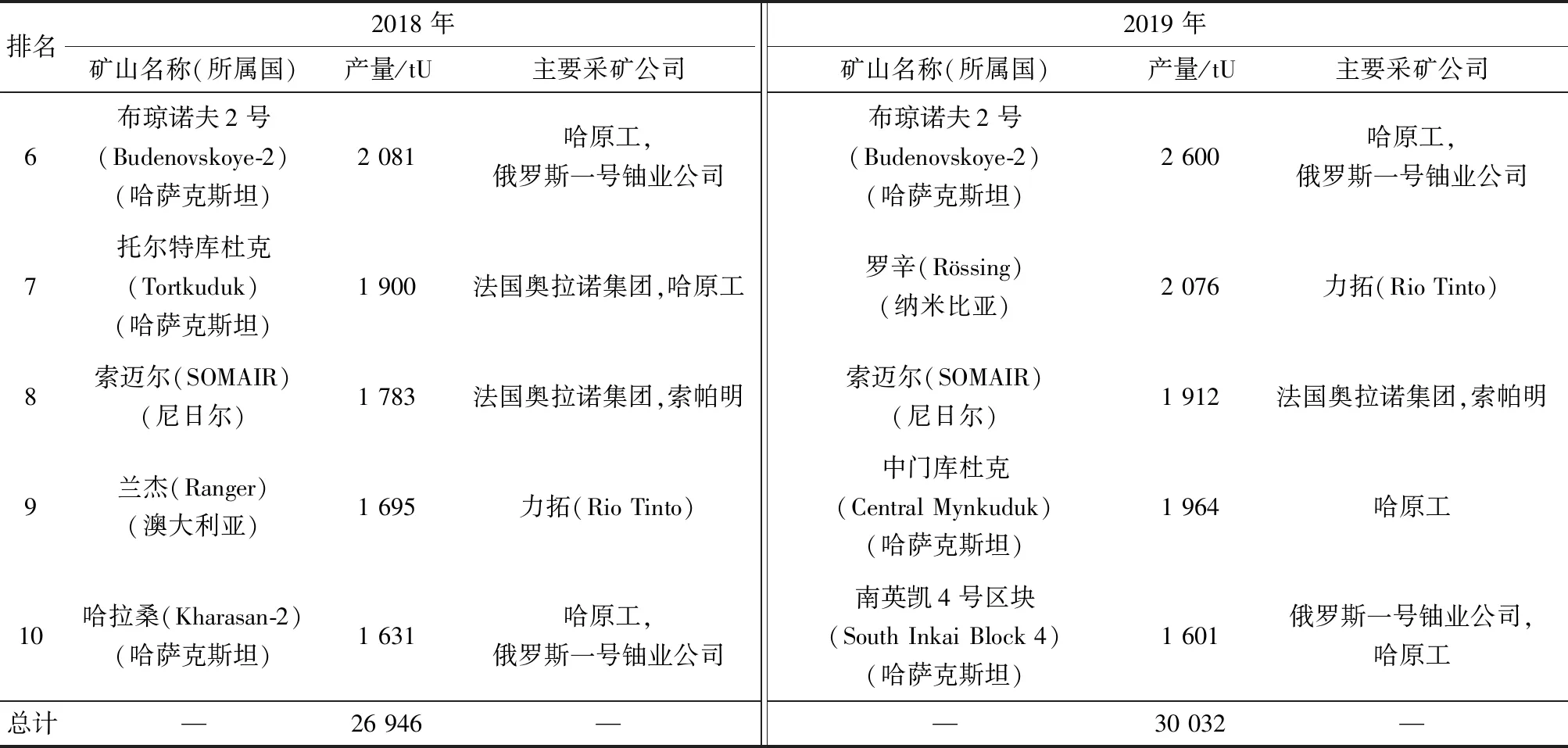

在2019年产量排名世界前10位的铀矿中,哈萨克斯坦的莫英库姆&托尔特库杜克铀矿由2018年的第7位上升到第4位;排在第5位和第6位的因凯铀矿和布琼诺夫铀矿也均为哈萨克斯坦的大型砂岩型铀矿(表2)。产量排名世界前10位的铀矿中,哈萨克斯坦占5个,可见其铀矿资源优势。

表2 2018年和2019年世界前10大铀矿山产量对比Table 2 Production comparison of top 10 uranium mines in the world in 2018 and 2019

续表2

2 哈萨克斯坦铀资源开发现状

2.1 哈萨克斯坦铀资源开发概况

哈萨克斯坦现阶段正在开发的铀矿床均为砂岩型,开采方式均采用地浸法。目前正在开发的矿床有21个,占其全国砂岩型铀矿床总数(40个)的一半以上,这21个矿床均为大中型矿床,矿权分属于14家公司,其中3家为哈原工独资,11家为合资公司。目前与哈萨克斯坦合作开发铀矿的国家有俄罗斯、加拿大、法国、日本、中国等。剩下19个暂未开发的矿床中,有2个大型矿床——阿萨尔奇克矿床和苏卢切津矿床,处于详查阶段,17个小型矿床处于详查阶段、普查阶段或闭坑停产阶段。

2.2 哈萨克斯坦铀矿投资潜力区

如上文所述,哈萨克斯坦大型优质砂岩型铀矿绝大多数已被抢占先机,仅剩的2个大型砂岩型铀矿床应成为投资关注的重点。阿萨尔奇克矿床位于锡尔达林成矿区南部,靠近扎列奇诺耶矿床,资源量约7万t;苏卢切津矿床位于伊犁成矿区东南部,资源量约3万t,均为矿权空白区,是目前仅剩的优质项目,必定会受到各国追捧,中资企业应尽早与哈原工洽谈合作意向,争取先机。

2.3 哈萨克斯坦铀矿勘探投入

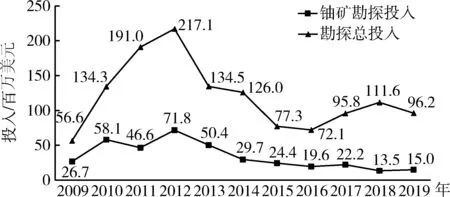

哈萨克斯坦铀矿勘探投入受市场变化影响较大。自2009年哈萨克斯坦铀产量跃居全球第1位以来,其勘探投入力度显著加大。2009—2013年是哈萨克斯坦铀矿勘探投入力度最大的时期,其中,2009—2010年该国对铀矿的勘探投入约占总勘探投入的一半左右,并在2012年达到峰值(图2)。随后受市场低迷影响,哈萨克斯坦开始削减铀矿勘探投入,但得益于前期的大力投入,铀矿产量一直保持在高水平,连年占到全球总产量的40%左右。2020年,受市场和全球新冠肺炎疫情双重影响,哈原工继续下调铀生产指标,且预计到2022年底保持20%的同比减产。

图2 2009—2019年哈萨克斯坦铀矿勘探投入情况Fig.2 Uranium exploration investment in Kazakhstan from 2009 to 2019(资料来源:文献[7])

2020年2月,哈萨克斯坦总统托卡耶夫责令政府制定《2021—2025国家地质勘探规划》,计划吸引21亿美元投资用于地质勘查,为吸引投资,国家将投入约5.3亿美元。根据该规划,哈萨克斯坦将补充地质调查区域面积从目前的94.5%提高到100%,深部地质成矿填图程度从25.8%提高到37%,预计新发现约50个固体矿产远景区,已开发盆地的研究程度将提高至60%,研究程度较低的盆地提高到10%。预期增加多种金属矿产储量,其中铀储量预期增加5万t。此举对有意参与哈萨克斯坦矿产资源开发的企业来说不失为一个良好机遇,对于铀矿企业,也应把握时机,加大与哈萨克斯坦在铀矿找矿勘探领域的合作,为后期参与开发奠定基础。

2.4 哈萨克斯坦铀矿开发企业概况

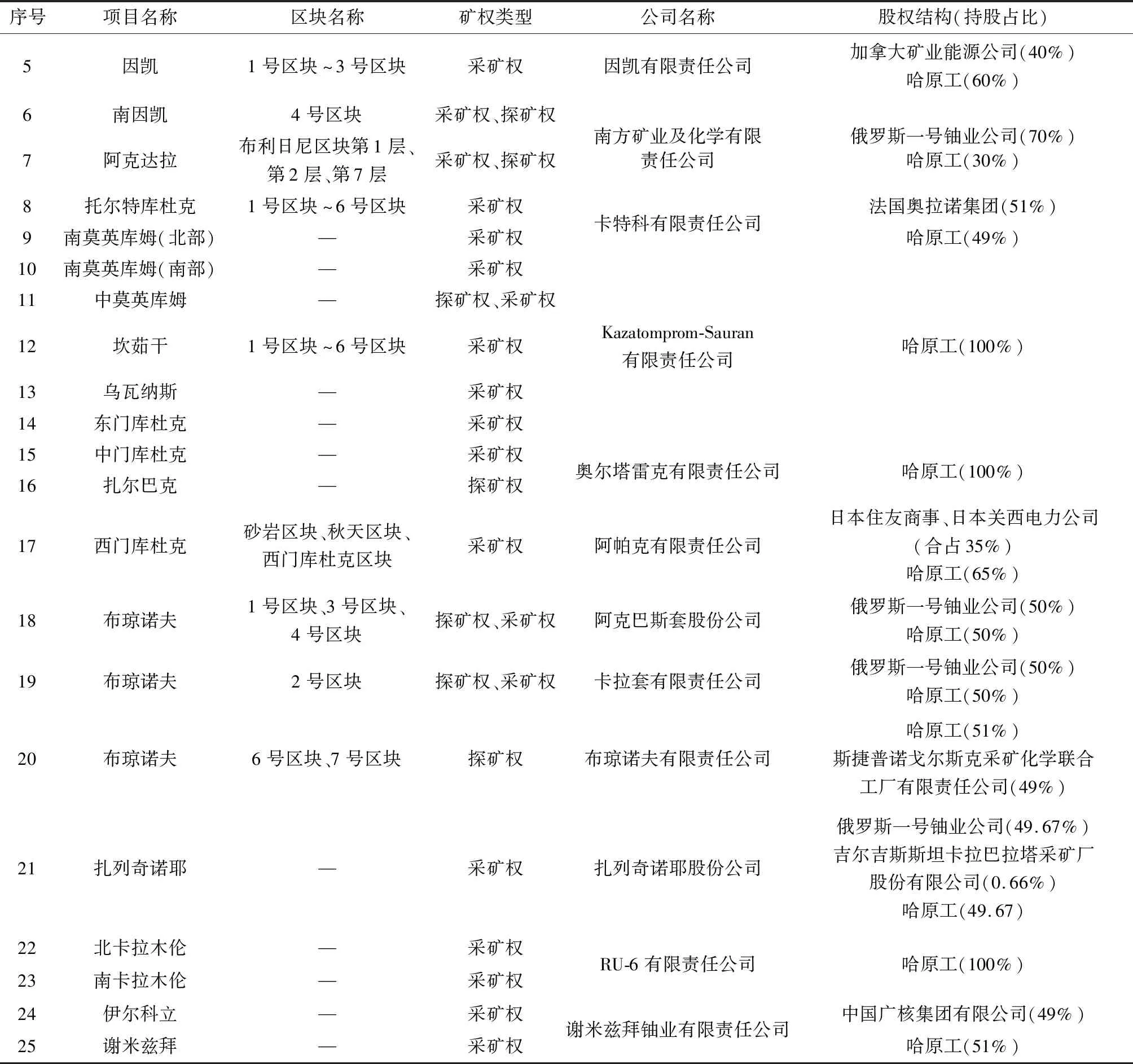

哈萨克斯坦开发铀矿的本国公司为哈原工,哈原工控制着哈萨克斯坦国内所有铀矿勘探、开采、进出口等相关活动。2019年哈原工铀产量约13 000 t,约占全球总产量的24%,是全球第一大铀生产商。哈原工于1997年7月14日根据哈萨克斯坦时任总统纳扎尔巴耶夫签署法令成立,成立之初为萨姆鲁克-卡泽纳国家基金100%控股的国有企业。2015年哈萨克斯坦通过了“国有企业私有化计划”,哈原工于2018年11月在阿斯塔纳国际金融中心和伦敦证券交易所上市,并首次公开发行公司14.92%的股份,募集资金约4.51亿美元,2019年9月26日再次出售3.8%的股份,募集资金1.28亿美元,2020年6月,以2.12亿美元出售6.28%的股份[8]。至此,萨姆鲁克-卡泽纳基金在哈原工所持股份降至75%。哈原工旗下设有3家全资采矿子公司,分别为奥尔塔雷克公司(Ortalyk)、Kazatomprom-Sauran公司和RU-6公司。其中,奥尔塔雷克公司连带其持有的两个矿床(中门库杜克矿床、扎尔巴克矿床)将出售给中国广核集团有限公司,中国广核集团有限公司已于2019年完成了奥尔塔雷克公司的全面尽职调查,并已启动商务谈判进程。

1996年,加拿大矿业能源公司(Cameco)与哈原工合资成立因凯公司(Inkai),股权配比最初为加方60%,哈方40%,2018年因哈萨克斯坦国家政策调整,因凯公司重组,哈原工所占份额提高到60%,加方减持至40%,该公司持有因凯矿床1号区块、2号区块、3号区块采矿权。因凯矿床是世界级大型矿床,2019年产量为3 209 tU,排名世界第5位,约占当年哈萨克斯坦总产量的14%,全球总产量的6%。

1997年,法国奥拉诺集团(Orano)(前身阿海珐“Areva”)与哈原工合资成立卡特科公司(Katco),持有托尔特库杜克和南莫英库姆(北部)采矿权,2019年该矿山产量3 252 tU,排名世界第4位,约占当年哈萨克斯坦总产量的14%,全球总产量的6%。

2006年,哈萨克斯坦与俄罗斯签署了一系列合作协议,拟在中小型反应堆开发、天然铀生产和铀浓缩方面开展合作。哈原工与俄罗斯一号铀业公司(Uranium One)先后成立了5家合资铀业公司。其中,卡拉套公司(Karatau)持有布琼诺夫-2采矿权,该矿床为世界第6大铀矿山,其2019年产量为2 600 tU,占哈萨克斯坦当年总产量的11.4%,全球总产量的4.8%;南方矿业及化学公司(South Mining and Chemical Company)持有南英凯4号区块的采矿权,2019年产量为1 601 tU,占哈萨克斯坦当年总产量的7%,全球总产量的3%。

2005年7月,日本住友商事(Sumitomo Corporation)和关西电力(Kansai Electric Power Corporation)与哈原工合作,合资组建阿帕克公司(APPAK),持有西门库杜克采矿权。2006年,日本6家公司组成财团成立亚洲能源公司(Energy Asia(BVI)Limited),与哈原工合资成立拜肯铀业(Baiken-U),持有哈拉桑-2采矿权。哈日俄三方合资的哈拉桑铀业公司(Khorasan-U)持有北哈拉桑1号区块的采矿权。

2006年以来,哈原工与中国广核集团有限公司签订了一系列合作协议,内容涉及长期天然铀供应、铀资源开发、核燃料组件制造等多个领域。中哈合资谢米兹拜铀业公司(Semizbay-U))持有伊尔科立和谢米兹拜两个矿床的采矿权。中国广核集团有限公司正在积极收购哈原工全资子公司奥尔塔雷克(Ortalyk),收购完成后,中国广核集团有限公司将持有产量排名世界第9位的铀矿床中门库杜克的采矿权,中国在哈萨克斯坦占有的铀矿资源权益份额也将显著提升(表3和图3)。

表3 哈萨克斯坦铀矿权及企业一览表Table 3 Uranium mining rights and enterprises in Kazakhstan

续表3

图3 哈萨克斯坦砂岩型铀矿矿业权分布示意图Fig.3 Distribution of mining rights of sandstone type uranium licensed areas in Kazakhstan

综上所述,俄罗斯一号铀业公司是哈萨克斯坦最大的铀矿开发合作伙伴,根据股权占比计算,在哈萨克斯坦目前正在开发的铀矿床中,俄罗斯占有的权益储产份额均仅次于哈原工,分别为17%和15%,其次依次为加拿大(11%,7%)、法国(6%,10%)、日本(5%,6%),中国所占权益储产份额最低,均为3%。中国广核集团有限公司收购奥尔塔雷克公司后,在哈萨克斯坦所占铀矿储量和产量有望提升,但中国仍应根据市场需求,做好中长期战略部署,加大在哈萨克斯坦铀矿勘查开发合作力度。

3 哈萨克斯坦天然铀贸易现状

哈萨克斯坦目前没有铀需求,所生产的铀全部用于出口,产品形式主要为中间产品“黄饼”,主要出口对象为中国、俄罗斯、加拿大、法国、印度、美国等。中国是哈萨克斯坦第一大铀出口贸易伙伴,2015—2018年其对中国的天然铀出口量占其本国产量的一半以上,2019年对中国出口量稍有下降,但仍居第1位。中国每年铀进口量维持在20 000 t左右,在所有进口来源国中,从哈萨克斯坦的进口量居首位,且连年占中国进口总量的2/3以上,可见哈萨克斯坦对我国铀资源供应安全方面有着至关重要的影响。

4 哈萨克斯坦铀产业链发展存在的问题

多年来,哈萨克斯坦一直在谋求从铀资源大国向附加值更高的核燃料供应商跃升。作为世界头号铀生产国,哈萨克斯坦的铀资源发展规划远不止于核原料生产,而是着重构建全产业链发展,将业务从铀矿开采、天然铀生产扩大到铀转化、浓缩和燃料元件制造,直至核电站建设和运营。在燃料元件供应方面,哈原工的目标是到2030年供应世界三分之一的燃料元件。哈萨克斯坦因从苏联时期就开始铀矿勘探开采,技术成熟,其铀矿领域发展存在的问题主要集中在铀转化、浓缩和燃料元件制造甚至核电站建设方面的技术缺位。

中国目前已形成了从铀矿勘探开采提纯到核燃料元件制造与使用的完整核产业链,且核电技术已达到国际先进水平,在铀转化、浓缩、燃料元件制造和核电站建设运营等全产业链方面都能与哈萨克斯坦寻求更为密切的合作。

5 中资企业投资建议

福岛核事故发生后,铀市场长期低迷,加之2020年新冠肺炎疫情影响,全球主要铀生产商停产减产,库存也开始下降,有可能成为铀市场复苏的转折点。中国正处在大力发展核电之际,铀需求快速增长,为保障中长期核电工业发展安全,应加强与哈萨克斯坦铀矿勘探开发合作力度,从申请矿权、收购股权、加强全产业链技术合作等方面入手,提高中国在哈萨克斯坦的权益储产份额。具体建议如下所述。

1)目前哈萨克斯坦优质砂岩型铀矿大部分已被抢占矿业权,经对哈萨克斯坦铀资源分布及开发综合情况进行整体梳理后发现,位于锡尔达林成矿区南部,靠近扎列奇诺耶矿床的阿萨尔奇克矿床,以及位于伊犁成矿区东南部的苏卢切津矿床,均为矿权空白的大型砂岩型铀矿床,是目前仅剩的优质项目。根据哈萨克斯坦《地下资源法》规定,哈萨克斯坦铀矿开发权仅通过直接谈判的方式授予哈原工,哈原工可寻找外部合作伙伴共同开发。因此,中国企业应尽早与哈原工谈判,争取优先合作机会。

2)收购股权,获取权益资源。目前来看,介入哈原工与第三方外国公司的合资公司机会渺茫,所以应将注意力转移到哈原工全资子公司上。由表3可知,哈原工旗下全资采矿子公司中,奥尔塔雷克将被中国广核集团有限公司收购,其余几家子公司持有北哈拉桑-1第1层和第8层、南莫英库姆(南部)、中莫英库姆、坎茹干、乌瓦纳斯、东门库杜克、南北卡拉木伦等采矿权,以及因凯2号区块、3号区块及中莫英库姆的探矿权,是中资企业值得尝试参股或并购的方向。

3)跟紧政策风向,加大勘探合作力度。哈萨克斯坦《2021—2025国家地质勘探规划》将大力吸引勘探领域投资,且有国家资金投入(吸引私人投资与哈萨克斯坦国家投入比例为4∶1)为投资者增加信心,中国企业应把握机遇,多种合作方式同步推进,尤其是哈萨克斯坦更欢迎、更需求且国家政策支持的勘探领域,为后续开发合作奠定基础。

4)技术换资源。2015年12月,中国广核集团有限公司与哈原工合资成立核燃料组件厂,产品全部用于中国广核集团有限公司电站,这种模式既符合哈萨克斯坦“从铀资源大国向附加值更高的核燃料供应商跃升”的目标要求,又能保障中国核电发展所需的燃料资源,是真正意义上的互利共赢合作模式。此模式可延续和深化,结合哈萨克斯坦核工业发展规划及其在全产业链发展中的薄弱环节和实际需求,中国企业应发挥自身在核产业链中先进成熟的技术优势,在铀转化、浓缩、燃料元件制造以及远期的核电站建设和运营方面寻求与哈萨克斯坦合作,用技术换取资源,保障我国铀资源需求安全,提高市场控制力和话语权。