新冠肺炎疫情对我国出口贸易的影响

2022-04-13杨逢珉田洋洋

杨逢珉,田洋洋

(华东理工大学 商学院,上海 200237)

1 引 言

2019年12月,新冠肺炎疫情暴发并快速蔓延,导致企业停工停产、交通运输阻断、消费需求受到抑制等问题,给我国出口贸易带来了较大的冲击。关于新冠肺炎疫情对中国对外贸易的影响,现有文献主要从宏观层面进行研究,如朱京安、王海龙(2020)从进出口贸易规模、外贸企业、国际贸易摩擦这些角度分析疫情对我国进出口贸易的影响,结果显示二者之间存在比较明显的负向关系,并认为这种冲击只是暂时性的。[1]沈国兵、徐源晗(2020)认为:疫情蔓延导致我国货物出口贸易规模出现较大幅度下滑,全球产业链遭到破坏,外贸环境进一步恶化,中美第一阶段经贸协议难以履行;但与此同时,疫情也使我国防疫物资的进出口规模呈现快速上涨的趋势。并预测疫情将导致多个行业面临中间品短缺的难题,尤其是电子信息行业和汽车制造业。[2]田素华、李晓妍(2020)研究新冠肺炎疫情对中国进出口贸易、国际直接投资和世界经济的影响,认为:对中国进出口贸易的影响主要表现在全球贸易增长疲软、市场不确定性提高、中间品与劳动力供应不足、跨境运输成本提高;对外商直接投资的影响主要表现在吸引外商投资压力增加、人员流动受到限制、全球营商环境恶化;对世界经济的影响表现在全球经济衰退可能性加大、通货膨胀、贸易摩擦、供给端和需求端变化。[3]张勇(2020)对中国与拉丁美洲地区的贸易进行分析,认为疫情下中拉进出口贸易存在需求不足和供应链中断两大冲击,尤其对巴西、阿根廷、智利等主要经济体冲击较大。张其仔、许明(2020)从外贸订单的维持、进出口海关监管、产业链风险、资金链承压、外部需求下降等方面来阐述新冠肺炎疫情对加工贸易的影响。[4]沈国兵(2020)认为新冠肺炎疫情对全球贸易造成的影响有:短期阻碍了防疫物资贸易,中长期破坏了国际自由贸易体系,使消费需求萎靡和贸易保护主义再抬头,停工停产导致供给困难。[5]

也有少数学者从微观层面进行分析,如王铁山、张青(2020)认为疫情对企业的影响主要表现在:企业停工停产导致收入减少,中小企业抵御经营风险能力差,服务贸易需求大幅减少,优胜劣汰倒逼企业转型升级等。[6]张夏恒(2020)通过问卷调查的方法来分析84家外贸企业受疫情影响的程度,结果显示,79.76%的外贸企业受到较大的冲击。经营压力主要来自交通物流阻滞、客户流失、上游供应链受到影响、经营成本增加等方面;经营压力同时表现在营业收入减少、成本支出增加和流动资金紧张等方面。[7]王建文、张艳华等(2020)同样采取问卷调查的方法对邢台市557家外贸企业进行了分析,认为疫情对企业的影响主要体现在复工复产延迟,产能利用率低,出口业务受阻,进口业务减少,生产经营环节冲击明显,融资需求上升等。[8]

通过对以上文献的梳理,可以发现现有文献主要从外贸环境、需求端、供给端等方面阐述新冠肺炎疫情暴发对全球贸易的影响。目前尚无疫情对我国不同贸易方式、不同贸易主体、出口商品结构、出口市场影响的详尽分析,对疫情暴发以来的月度贸易变化研究更是处于空白状态。因此,本文以海关数据库中2014年—2020年9月我国出口贸易数据为依据,全面分析新冠肺炎疫情暴发对我国货物出口贸易的影响。

2 新冠肺炎疫情影响我国出口贸易的作用机理

伴随着经济全球化,我国同世界各国之间的经贸往来愈加密切,与美国、日韩、东盟、欧盟等国家或地区互为重要贸易伙伴。新冠肺炎疫情暴发以来,无论是我国内部经济环境还是外部贸易环境都发生了巨大变化。本文依次从生产环节、流通环节、外国需求三个方面来阐述新冠肺炎疫情对我国出口贸易的作用机制。

首先,在生产环节上,受新冠肺炎疫情冲击,许多外贸企业面临生产经营活动停滞,上下游企业业务链无法有效衔接,生产计划被打乱等问题,但仍需要按劳动合同支付员工工资,同时还存在水电、房租、银行利息、运营维护等刚性支出,这些直接导致外贸企业存在较大的流动性风险。在营业收入减少、运营费用增加的双重压力下,许多中小企业面临资金周转的困难,部分企业出现资金链断裂,甚至面临破产倒闭。因此,在正常生产经营活动无法维持的背景下,我国的对外出口贸易势必会受到影响。

其次,在流通环节上,新冠肺炎疫情带来的国内物流运输停滞,极大地增加了产品运输的时间和成本,并使企业生产所需的原材料难以及时供应,企业产能利用率下降。与此同时,海外许多国家为应对新冠肺炎疫情,陆续采取了严格的检验检疫措施,甚至暂停往来中国的航班、列车、船舶。这些措施无形之中增加了贸易壁垒,导致我国产品无法及时交付、运营成本增加。部分进口商甚至取消订单,重新寻找替代供应商,对我国的出口贸易造成了负面影响。另外,交通运输停滞和国外企业停工停产也影响中国对于中间产品的进口需求。鉴于中国在全球供应链中的重要位置,这将进一步影响中国加工贸易类产品的出口。

再次,随着疫情在海外蔓延,国外进口需求受到影响。为避免疫情大范围扩散,国外大量企业停工停产,直接造成海外各国经济增长放缓、失业率上升、收入降低等一系列问题;而且,为了防止疫情扩散,各国政府对户外活动进行限制,人们的出行频率大大降低,消费意愿减少,这些都将引发国外进口需求不足。同时,由于疫情对国内经济的重大冲击,许多国家为维持本国经济稳定,进而采取贸易保护主义政策来支持本国企业的复苏、发展,这将导致国外对我国产品的进口需求进一步减少。但另一方面,随着国外疫情的不断加重,我国防疫物资的出口大幅提升。

在国外疫情得到一定程度控制后,许多国家开始解除封锁,经济活动被放开,人们的日常消费活动也恢复正常,国外进口需求大幅增加。在这期间,中国作为世界工厂重新启动,对外出口贸易规模增长较快。但与此同时,随着疫情的好转,我国防疫物资的出口趋向稳定。

3 新冠肺炎疫情对我国出口贸易的影响

3.1对外贸总额的影响

自1979年以来,中国的对外贸易呈现蓬勃发展的态势,并逐渐成为拉动中国经济增长的三驾马车之一。加入世贸组织后,中国与其他贸易伙伴的经贸关系更是得到了前所未有的发展。2004年,我国进出口贸易总额首次突破万亿美元,成为世界第三大贸易大国。2008年国际金融危机暴发,导致2008—2009年我国进出口贸易规模出现较大幅度的下滑。随后由于积极应对,我国的对外贸易逐渐恢复。2013年,中国首次超越美国,成为世界第一大货物贸易大国。近几年,由于外部经济环境低迷和我国自身的经济结构转型升级,对外贸易由高速增长逐渐转为中高速增长。

新冠疫情的暴发直接导致我国的对外贸易规模大幅下滑。2020年1—9月,我国的进出口贸易总额为32 967.35亿美元,剔除季节性因素后,同比降低1.78%;我国的出口贸易总额为18 113.95亿美元,剔除季节性因素后,同比下滑0.93%;我国的进口贸易总额为14 853.41亿美元,剔除季节性因素后,同比降低了3.02%;我国的贸易顺差额仅为3260.54亿美元,同比减少了10.08%,这表明相比出口贸易,新冠肺炎疫情对我国的进口贸易影响更大。

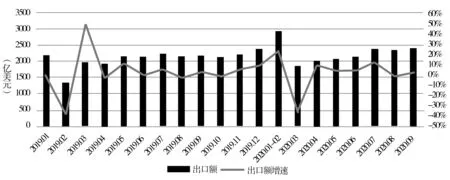

图1为2019年1月—2020年9月我国出口贸易规模及增速情况。由图可知,2020年1—2月,新冠肺炎疫情暴发使我国出口贸易规模呈现比较明显的下滑趋势。与2019年同期相比,剔除季节性因素后,2020年1—2月出口总额同比下滑了14.23%。平均来看①,2020年1月环比下降了27.20%。随着3—4月份新冠肺炎疫情逐步得到控制,大量企业开始复工复产,我国的出口贸易逐渐恢复。2020年4月,我国出口贸易规模为2001.14亿美元;2020年5—6月,尽管中国的疫情已得以解除,但海外各国疫情的持续发酵,使我国的出口贸易规模变化幅度较小,为3%左右。随着第三季度海外疫情逐渐得到有效控制,我国的出口贸易规模缓慢恢复至常态,2020年9月出口规模为2397.58亿美元,剔除季节性因素后,同比增加了9.72%,环比上升了0.40%。

图1 2019.01-2020.09月我国出口贸易规模及增速情况

3.2对贸易方式的影响

一般贸易和加工贸易是我国对外进出口贸易最主要的方式,尤其是一般贸易。除2016年外,2014—2019年一般贸易的出口规模呈现稳步上升的趋势,其在我国出口贸易总额中的占比由51.38%上升至57.78%,出口增速也保持在1%以上,尤其是2018年,增速达到13.89%。相比而言,加工贸易的出口规模则由2014年的8843.60亿美元逐渐下降为2019年的7354.73亿美元,其在我国出口贸易中的占比也由37.75%下降为29.43%,出口增速更是慢于一般贸易,尤其是2015—2016年(见表1)。

表1 2014年—2020年9月我国不同贸易方式的出口规模、占比和增速情况 (亿美元)

新冠肺炎疫情的暴发使一般贸易和加工贸易的出口规模、占比和增速均有较大幅度的下滑。具体而言,2020年1—9月,我国一般贸易的出口规模为10 780.37亿美元,与2019年同期相比,剔除季节性因素后,下滑了1.10个百分点,在我国出口贸易总额中的占比达到59.51%;加工贸易的出口规模则为4865.20亿美元,剔除季节性因素后,同比下降了9.15%,在我国出口贸易总额中的占比仅为26.86%,下滑到2014年—2020年9月的最低值。总体而言,相比一般贸易,新冠肺炎疫情对加工贸易的影响更大。

图2为2019年1月—2020年9月我国不同贸易方式的出口贸易规模及增速情况。由图可知,2020年1—2月,新冠肺炎疫情暴发使我国一般贸易出口规模和加工贸易规模均呈现比较明显的下滑趋势。与2019年同期相比,剔除季节性因素后,2020年1—2月一般贸易和加工贸易出口总额分别同比下滑了14.28%、20.74%。平均来看,2020年1月环比下降了20%—30%。随着国内新冠肺炎疫情逐步得到控制,2020年4月,我国一般贸易和加工贸易出口规模分别为1176.55亿美元、575.04亿美元,剔除季节性因素,同比分别增长了4.14%、3.57%,环比分别增长了16.26%、3.11%。2020年5—6月,尽管中国的疫情已完全解除,但海外各国疫情的持续发酵,使一般贸易和加工贸易呈现两种不同的状态:一般贸易出口规模表现为小幅增长的态势,环比增长5%左右;加工贸易则持续减少,环比下降3%左右。随着第三季度海外各国疫情逐渐出现好转,一般贸易和加工贸易出口规模均开始反弹,2020年9月一般贸易的出口额为1413.23亿美元,剔除季节性因素,同比增长了14.42%,环比增长了2.38%;加工贸易出口额为633.09亿美元,剔除季节性因素,同比降低了6.09%,环比降低了3.02%。

图2 2019年1月-2020年9月我国不同贸易方式的出口规模和增速情况

3.3对贸易主体的影响

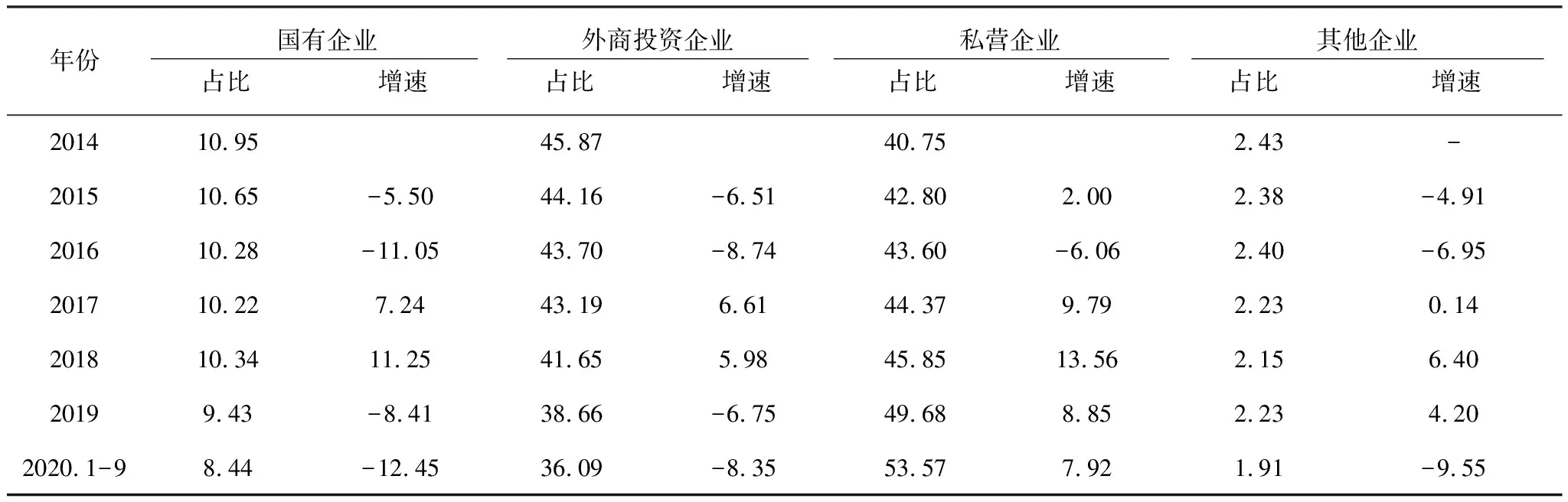

根据企业性质进行分类,外商投资企业和私营企业是我国对外出口贸易的主要企业类型,二者出口额之和在总出口额中占比达到85%左右,国有企业则维持在10%左右。2014—2019年,私营企业的出口占比呈现波动增长的态势,国有企业、外商投资企业和其他企业的出口占比则整体表现为下降的趋势(见表2)。

表2 2017—2020年9月我国不同性质企业的出口占比及增速情况 (%)

具体而言,国有企业、外商投资企业和其他企业在此期间的出口规模分别下降了208.84亿美元、1086.75亿美元、10亿美元,占比则相应地减少了1.52%、7.21%、0.2%;而私营企业则在此期间出口规模增长了2868.41亿美元,占比增加了8.93%。从增长速度的角度来看,私营企业在整个样本期间的增长速度明显高于国有企业、外商投资企业和其他企业。

新冠肺炎疫情的暴发使所有类型企业的出口规模均出现了较大幅度的下滑,尤其是国有企业和外商投资企业。具体而言,2020年1—9月,国有企业和外商投资企业的出口规模分别为1528.04亿美元、6536.78亿美元,二者在总出口额中的占比分别为8.44%、36.09%,剔除季节性因素,同比下滑了18%—20%;而私营企业的出口规模则为9703.05亿美元,其在总出口额中的占比上升到了53.57%,剔除季节性因素,同比降低了10.20%。其他类型的企业出口占比变化幅度不大,剔除季节性因素,同比下滑了19.40%。总体而言,相比私营企业,新冠肺炎疫情对国有企业、外商投资企业和其他类型企业的影响更大。

图3为2019年1月—2020年9月我国不同性质企业的出口贸易规模及增速情况。由图可知,2020年1—2月,新冠肺炎疫情的暴发使我国所有类型企业的出口规模均呈现比较明显的下滑趋势。剔除季节性因素,2020年1—2月国有企业、外商投资企业、私营企业和其他企业的出口规模均同比下滑了40%左右。平均来看,2020年1月国有企业、外商投资企业、私营企业、其他企业的出口规模环比下降了22%—36%。2020年4月,国有企业、外商投资企业和私营企业出口规模开始反弹,剔除季节性因素,环比增长依次为1.84%、4.02%、3.45%,但同比依然表现为下降,下降幅度分别为8.83%、13.07%、5.17%。2020年5—6月,国有企业、私营企业和其他企业出口规模逐渐恢复正向增长,尤其是私营企业增长较快;外商投资企业出口规模则持续下降,环比下降1%—2%。伴随着第三季度海外疫情缓解,不同类型企业的出口规模均有所恢复。2020年9月国有企业、外商投资企业和其他企业的出口规模分别为182.94亿美元、833.01亿美元、42.72亿美元,剔除季节性因素,同比分别下降了12.46%、8.42%、9.53%,但环比分别增长了0.79%、0.03%、0.66%。私营企业的出口规模为1338.90亿美元,剔除季节性因素,同比增长了7.79%,环比增长了2.13%。因此,短期内新冠肺炎疫情对所有类型的企业都具有比较显著的冲击作用,但随着疫情的缓解,私营企业率先恢复发展,国有企业、外商投资企业和其他企业则受冲击的影响相对更持久。

图3 2019.01-2020.09月我国不同性质企业的出口规模和增速情况

3.4对出口商品结构的影响

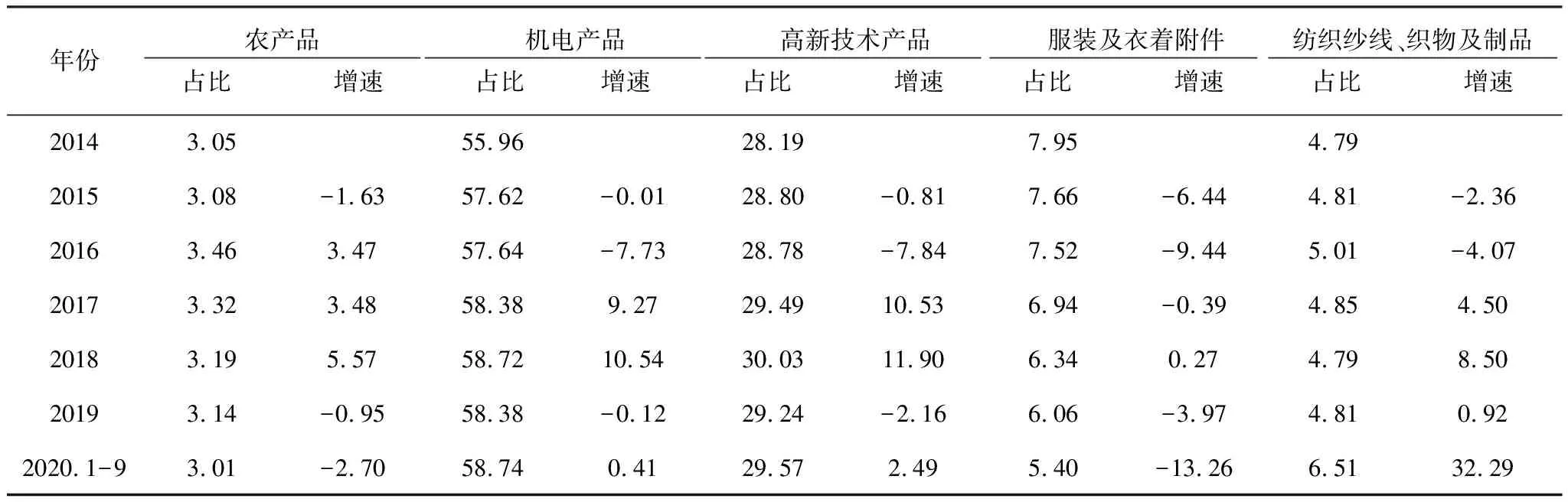

农产品、机电产品、高新技术产品、服装及衣着附件和纺织纱线、织物及制品是我国对外出口的主要商品,尤其是机电产品和高新技术产品。2014—2019年,机电产品和高新技术产品在我国出口总额中的占比均有所上升,分别上涨了2.42%、1.05%,这主要得益于近几年我国外贸结构的不断优化。农产品、纺织纱线、织物及制品的占比变化幅度较小,均不超过0.1%;而服装及衣着附件的占比则出现了明显的下滑,下降了1.89%。除2016年外,机电产品和高新技术产品的增长速度明显高于其他产品(见表3)。

表3 2014年—2020年9月我国主要出口商品的占比及增速情况 (%)

新冠肺炎疫情的暴发对不同种类产品出口的影响存在较大差异。具体而言,2020年1—9月,机电产品、高新技术产品在我国出口总额中的占比有微弱的增长,但幅度不超过0.4%;农产品、服装及衣着附件的占比则有明显的下滑,幅度分别为0.14%、1.41%;纺织纱线、织物及制品在我国出口总额中的占比则有比较明显的增长,幅度达到1.70%,这主要由于疫情的暴发使世界各国对口罩的需求量极速上升,中国作为世界的制造工厂,更是充当着口罩生产大国的角色。从增长速度的角度来讲,与2019年同期相比,剔除季节性因素,纺织纱线、织物及制品的同比增长幅度最大,为29.73%;机电产品和高新技术产品的增幅较小,不超过2%;农产品和服装及衣着附件则均呈现同比下降的趋势,尤其是服装及衣着附件,剔除季节性因素,同比下滑了14.54%。总体而言,相比农产品、机电产品、高新技术产品,新冠肺炎疫情对服装及衣着附件和纺织纱线、织物及制品的影响更大,但对二者的作用方向不同。

图4为2019年1月—2020年9月我国不同种类产品的出口贸易规模及增速情况。由图可知,2020年1—2月,新冠肺炎疫情的暴发使我国所有种类产品的出口规模均呈现比较明显的下滑趋势。剔除季节性因素,2020年1—2月农产品、机电产品、高新技术产品、服装及衣着附件和纺织纱线、织物及制品的出口规模分别同比下滑了6.16%、13.80%、13.88%、17.99%、13.85%。在此期间,纺织纱线、织物及制品的出口大幅减少,一方面源于疫情导致的企业停工停产,交通运输不便等;另一方面源于中国疫情的严重性导致当时口罩主要供应国内市场。平均来看,2020年1月农产品、机电产品、高新技术产品、服装及衣着附件和纺织纱线、织物及制品环比均下降了15%—40%。随着国内疫情逐步得到有效控制,除农产品外,2020年4月其他产品出口增速均呈现正向增长。尤其是纺织纱线、织物及制品,剔除季节性因素,环比增长了20.15%。2020年5—6月,尽管中国的疫情得以解除,但海外各国疫情持续发酵,高新技术产品、机电产品、农产品出口依然呈现环比下降的趋势,服装及衣着附件出口规模则保持高速增长的趋势,增速为16%左右,纺织纱线、织物及制品环比增长速度逐渐放缓。2020年7—9月,随着国外疫情逐渐得到控制,不同类型产品出口贸易均得到有效恢复,2020年9月农产品出口额为66.25亿美元,剔除季节性因素,同比增长了0.55%,环比增长了4.15%;机电产品出口额为1438.67亿美元,同比增长了11.64%,环比增长了0.22%;高新技术产品出口额为698.88亿美元,同比增长了3.89%,环比下降了6.07%;服装及衣着附件出口额为152.25亿美元,同比增长了2.79%,环比增长了1.17%;纺织纱线、织物及制品出口规模为131.52亿美元,同比增长了34.65%,环比下降了6.61%。因此,短期内新冠肺炎疫情对不同种类的产品出口都有比较显著的冲击,尤其是服装及衣着附件和纺织纱线、织物及制品。随着疫情的缓解,国外对纺织纱线、织物及制品需求大幅减少,对服装及衣着附件的需求则大幅增加,农产品、机电产品和高新技术产品的出口则呈现缓慢复苏态势。

图4 2019.01-2020.09我国出口主要商品的出口额及增速情况

3.5对出口市场的影响

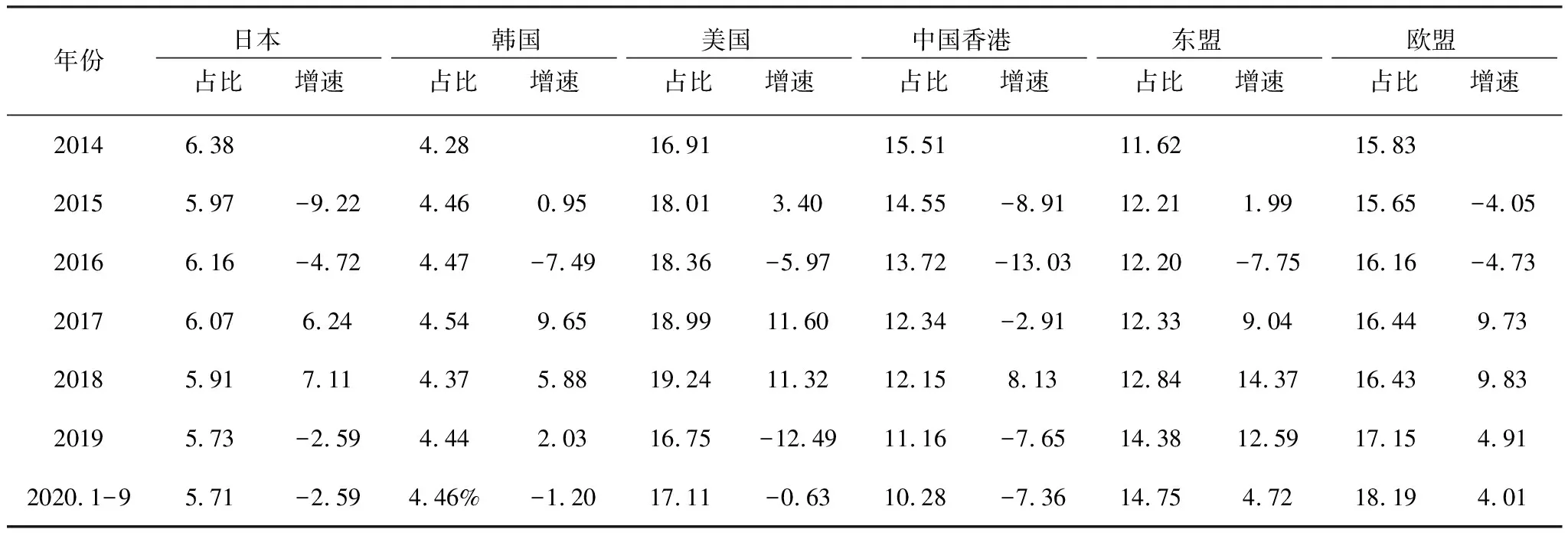

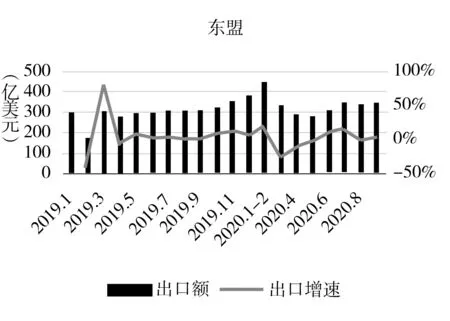

日本、韩国、美国、中国香港、东盟和欧盟②是我国重要的六个出口市场。海关总署数据库数据显示,2014年—2020年9月我国对这些国家(地区)商品出口额在我国总出口额中占比达到70%左右。由表4可知,2014—2019年,我国对东盟、欧盟出口额在我国货物出口总额中占比有比较明显的增加,均上涨了近2个百分点,说明东盟和欧盟在我国对外出口贸易中的地位越来越重要;中国香港的占比出现了比较显著的下滑,幅度为4.35%;日本、美国和韩国的占比变化幅度不大,在此期间分别维持在6%、16%、4%左右。从增长速度的角度来看,对东盟、欧盟的出口增速明显快于其他市场。

表4 2014年-2020年9月六大市场在我国出口贸易中的占比及增速情况 (%)

新冠肺炎疫情的暴发对六大出口市场均造成了一定程度的影响,但影响大小存在明显的差异。具体而言,2020年1月—9月,我国内地对中国香港地区的出口规模为1861.96亿美元,剔除季节性因素,同比下滑了7.91%;对日本、韩国、美国的出口规模分别为1034.24亿美元、807.29亿美元、3100.20亿美元,剔除季节性因素,同比下降幅度均在2%左右。对东盟、欧盟的出口规模分别为2670.92亿美元、3294.65亿美元,剔除季节性因素,同比分别增长5.45%、3.34%。总体而言,相比其他市场,新冠肺炎疫情对中国香港的影响最为明显。

图5为2019年1月—2020年9月我国对不同出口市场的出口贸易规模及增速情况。由图可知,2020年1—2月,新冠肺炎疫情暴发使我国对不同出口市场的出口规模均呈现比较明显的下滑趋势。剔除季节性因素,2020年1—2月我国对日本、韩国、美国、中国香港、东盟、欧盟的出口规模分别同比下滑了22.29%、16.67%、24.34%、17.90%、1.29%、16.38%。平均来看,我国对上述国家或地区的出口规模环比下降了13%—36%。2020年4月,我国对日本、韩国、美国、中国香港、东盟、欧盟的出口规模分别为136.58亿美元、101.37亿美元、320.60亿美元、289.09亿美元、216.73亿美元、365.06亿美元,除东盟外,对其他出口市场增速均呈现正向增长,尤其是欧盟、日本、美国,剔除季节性因素,环比增长速度达到11.24%、15.39%、12.93%。2020年5—6月,尽管中国的疫情已完全得以解除,但美国、欧盟等国家或地区的疫情感染人数持续增加,对六大市场出口规模仅有美国和欧盟表现为正向增长。随着第三季度海外疫情逐渐得到有效控制,剔除季节性因素,除了日本和中国香港外,2020年9月对其他国家(或地区)出口规模均呈现同比增长的趋势,并且幅度都在12%—20%,但环比增长趋势不明显。因此,短期内新冠肺炎疫情对不同出口市场都具有比较显著的冲击作用,但随着疫情的缓解,各个市场对我国商品的进口需求都出现了快速反弹。

4 实证研究

4.1模型设定

向量自回归模型(VAR模型)能有效描述不同变量之间的动态关系,它主要通过某一时间序列内生变量与所有时间序列内生变量的滞后项构建的动态方程来反映,进而补充了传统计量方法对内生变量之间的动态关系描述的不足之处。新冠肺炎疫情对我国的出口贸易产生了一定程度的冲击,那么它们之间的动态关系究竟如何?这有待进一步考究。因此,本文模型设定如下:

Yt=α1Yt-1+α2Yt-2+…+αpYt-p+βXt+εt

Y、X分别表示内生变量、外生变量,α,β是待估计的系数,ε为是误差项。

通过设置新冠肺炎疫情暴发(Shock)这一虚拟变量来考察其对我国出口贸易的影响,以2019年12月为分界线,2019年1月—2019年11月为0,2019年12月—2020年9月为1。中国出口贸易规模(Export)来自中国海关总署数据库。除了新冠肺炎疫情暴发这一因素外,中国的出口贸易还受中国的经济规模、目标市场的经济规模、地理距离、自由贸易协定、经济自由度指数、关税等因素的影响。但考虑到2020年的控制变量数据尚未公布,因此本文以2019年1月—2020年9月的月度数据来实证分析新冠肺炎疫情暴发对我国出口贸易规模的动态影响。

4.2模型估计与结果分析

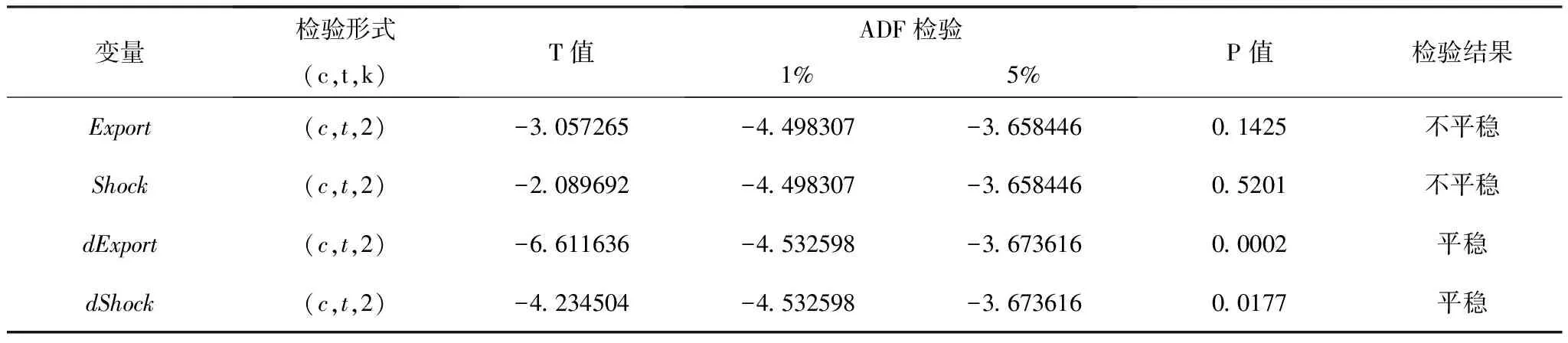

4.2.1 单位根检验-ADF检验

为了避免伪回归的存在,本文选用ADF检验来检验时间数据序列及其一阶差分序列的平稳性,结果见表5。

表5 ADF单位根检验结果

根据表6可知,经过一阶差分处理后,所有变量的统计量值均在5%的置信水平上达到平稳状态。因此,时间数据序列Export、Shock都是一阶单整I(1)。

4.2.2 协整检验——Johansen检验

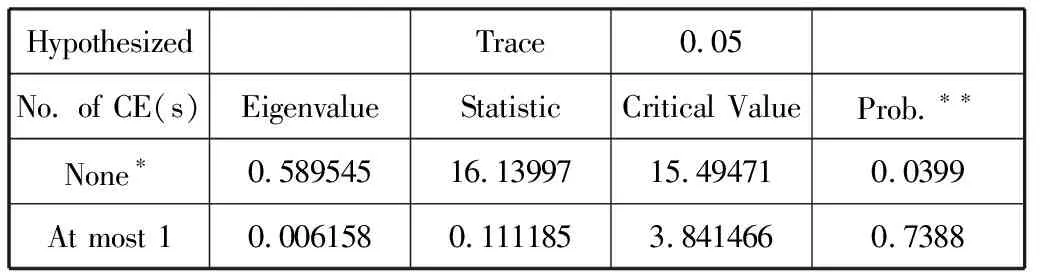

根据单位根检验可知,Export、Shock满足协整检验的要求。根据SC和AIC原则,确定对于Export都应该建立VAR(2)模型。本文进一步选用Johansen检验对时间数据进行协整检验。

对我国出口贸易规模影响因素回归的协整检验如表6所示。在Export的 Johansen 检验中,在不存在同阶协整的假设下,迹统计量均大于在 0.05 标准下的判别值,因此拒绝原假设;但在一阶不存在协整的假设下,迹统计量 0.111185 小于在 0.05 标准下的判别值 3.841466,因此接受原假设,即Export、Shock存在协整关系。因此,中国出口贸易规模与新冠肺炎疫情暴发之间存在长期稳定的均衡关系。

表6 出口规模影响因素回归的Johansen检验

4.2.3 广义脉冲响应分析

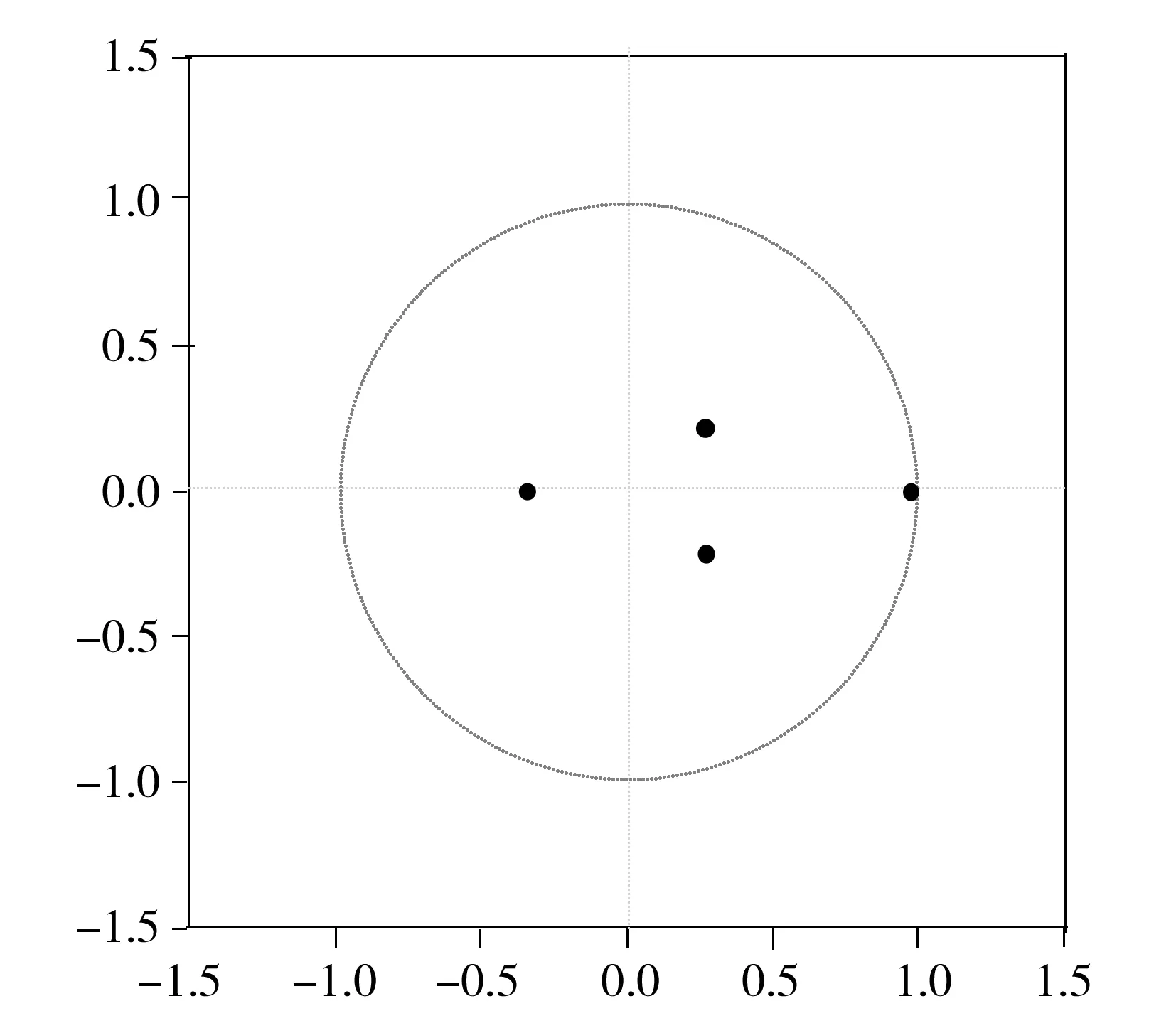

协整检验显示新冠肺炎疫情暴发与中国出口贸易规模之间存在长期稳定的均衡关系。同时,根据 AR 根估计, 出口规模的 VAR 模型是稳定的,见图6。因此,运用广义脉冲响应分析的方法来进一步研究新冠肺炎疫情冲击对中国出口贸易规模的动态影响过程。

图6 出口规模向量自回归模型的VR根检验

4.2.4 格兰杰因果检验

格兰杰(Granger)因果关系检验能有效鉴定新冠肺炎疫情与中国出口贸易规模之间的关系,从而极大地避免主观因素对模型变量的影响。研究结果显示:新冠肺炎疫情在5%的显著性水平下是中国出口贸易规模的格兰杰原因;而中国出口贸易规模不是新冠肺炎疫情的格兰杰原因。

4.2.5 脉冲响应函数

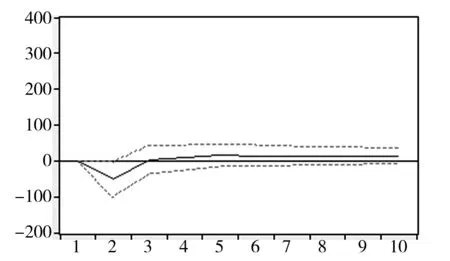

中国出口贸易规模对新冠肺炎疫情扰动的脉冲响应如图7所示。

图7 中国出口贸易规模对新冠肺炎疫情扰动的脉冲响应

由图可知,当受到新冠肺炎疫情一个单位标准差的正向冲击后,第一期到第三期表现为负响应,并在第二期达到最大负响应点,第四期到第十期又重新表现为正响应,直至收敛。即短期内新冠肺炎疫情对中国出口贸易规模有明显的负向抑制作用,但长期来看,疫情的负向作用会逐步被消化,直至消失,这与现状分析的结果相符。现实中,我国对外出口贸易规模在2020年1—2月份达到最低点,随着2020年3—4月份疫情得到有效控制,所有产品对外出口规模开始呈现复苏状态,环比增速均表现为由负转正,如机电产品、高新技术产品。

4.2.6 方差分解

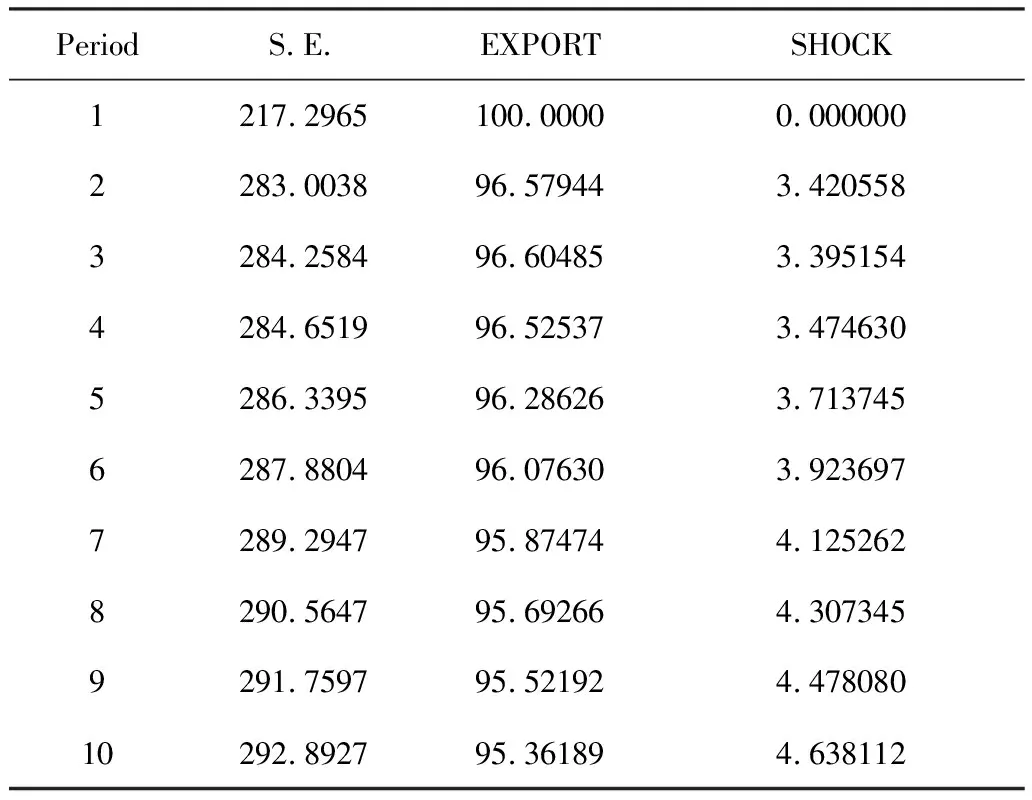

在进行广义脉冲响应分析后,本文进一步采用方差分解的方法来揭示新冠肺炎疫情对中国出口贸易规模变化的贡献程度,结果见表7。

由表7可知,出口贸易规模在第一期仅受自身波动的影响。第二期开始,新冠肺炎疫情对出口贸易规模的影响逐渐显现,到第十期这些内生变量的冲击影响趋于稳定,Shock对出口规模冲击的影响贡献度为4.64%。即中国出口贸易规模受自身波动的影响较大,到第十期时维持在95%左右。这与图1—图5相符,即我国不同类型产品、不同贸易主体、不同贸易方式受到新冠肺炎疫情的冲击仅仅是暂时的,我国出口贸易规模主要受出口贸易自身的惯性影响。

表7 出口贸易规模的方差分解

5 研究结论及政策建议

本文以2014—2020年9月我国出口贸易数据为研究样本,全面分析新冠肺炎疫情暴发对我国出口贸易所造成的影响。结果显示:新冠肺炎疫情对我国出口贸易有比较显著的负向作用,主要体现在:疫情使我国出口贸易规模有较大幅度下滑;在贸易方式上,相比一般贸易,加工贸易的出口规模和出口增速下降幅度更大;在贸易主体上,相比私营企业,疫情对国有企业、外商投资企业和其他企业的影响更明显;在出口结构上,相比农产品、机电产品和高新技术产品,疫情对服装及衣着附件和纺织纱线、织物及制品的影响更加显著,但对二者的作用方向存在较大差异,对服装及衣着附件的出口体现为抑制作用,对纺织纱线、织物及制品则体现为促进作用;在出口市场上,相比日本、韩国、美国、东盟和欧盟,新冠肺炎疫情对中国香港的影响更为明显。

目前国外疫情仍未结束,部分国家甚至出现反弹现象,而这些国家恰好是我国重要的贸易伙伴,这意味着我国出口贸易仍要长时间受疫情的影响。因此,在疫情持续存在、中美贸易摩擦反复、世界经济增长乏力的背景下,我国需要采取有效的措施以保持出口贸易持续增长。

5.1加快发展跨境电子商务

相比进口贸易,新冠肺炎疫情对中国的出口贸易规模具有更为明显的抑制作用。稳定外需是促进我国贸易平稳发展的关键。因此我国应加强电子商务在出口产品销售中的应用,最大限度克服疫情对出口的不利影响。通过打造专业的国际线上平台,帮助外贸企业有效对接海外市场,提升对外贸易全链条的运行效率,及时满足国外消费者的购买需求。同时,为了更好地服务于跨境电子商务,我国应保证跨境物流供应链通畅,如加强与各贸易伙伴的协作磋商,在有效防控疫情的前提下,尽快打通跨境物流便捷通道,缩短检验检疫时间,简化通关手续,提高贸易便利化程度。

5.2针对不同出口市场采取差异性的策略

新冠肺炎疫情的暴发对不同市场的影响有较大的差异,短期内对美国和中国香港的冲击最为明显,对日韩、欧盟影响幅度较小,对东盟影响不大。因此,针对不同出口市场应采取相应的策略。比如随着美国疫情的持续蔓延和欧洲疫情的快速反弹,我国应密切观察这些国家对口罩、防护服、护目镜、手套等防疫物资的进口需求,加强这些方面的贸易合作;对日韩、中国香港、东盟等这些疫情基本被控制住的国家(地区),应重点关注其对服装及衣着附件、机电产品、高新技术产品等这些非医用产品的消费需求,推进多边贸易迅速恢复。

5.3对外贸企业提供相应的政策支持

外贸企业都在不同程度上受到了疫情的冲击,尤其是国有企业、外商投资企业。为帮助国有企业和外商投资企业尽快恢复元气,我国政府需要在财政政策、货币政策和出口信用保险政策等方面给予相应的支持。在财政政策方面,对受损严重的国有企业和外商投资企业进行财政专项资金补贴,如协助企业推进自动化生产、智能制造;并在一定程度上减免税费或者延缓缴纳税费,增加企业资金流动性。在货币政策方面,通过降低存款准备金率、设立专项低息贷款等方式来加大对国有企业和外商投资企业的信贷资金支持力度,对于受损极其严重且资金流不足的企业,甚至可以适当延长贷款偿还期限,切实缓解国有企业和外商投资企业资金周转压力,协助其尽快恢复正常生产活动,进而保证出口产品的有效供给。另外,各地政府应积极对接保险公司,加大对外贸企业在出口信用保险政策方面的扶持力度,以协助外贸企业防范风险、稳定订单、拓展市场。

5.4提升出口产品核心竞争力

近年来,一般贸易占据我国出口贸易的绝大部分份额,加工贸易仅占据30%左右。加工贸易中的核心部件仍然需要从发达国家进口,我国仅参与普通零部件的制造或者最后的组装环节。并且,研究结果显示:相比一般贸易,新冠肺炎疫情对加工贸易的影响更为明显。因此,我国需要增加出口产品的附加值,进而提升产品核心竞争力。尤其在海外疫情持续而国内已经控制住的背景下,很多欧美国家的优质制造业企业资金链紧张且面临破产风险。因此在中高端制造业领域,我国应加大对外贸企业进行海外并购的政策、资金支持,通过买断国外先进技术和专利实现国内制造业技术升级,完善中高端制造业产业链,减少核心部件的海外进口依赖,从而提高出口产品在全球范围内的核心竞争力。

注 释:

①中国海关官方网站将2020年1-2月数据进行合并统计。

②为了统计一致,2020年依然将英国算作欧盟成员国。