数字普惠金融对家庭参与金融市场行为的影响

2022-04-09曾之明毕文慧韩旭东

曾之明 毕文慧 韩旭东

[摘要]文章利用2016年和2018年中国家庭追踪调查数据,通过使用Probit模型,研究数字普惠金融对家庭参与保险、储蓄、信贷、风险等金融市场以及互联网商业活动的影响,发现数字普惠金融发展对于家庭参与储蓄市场、信贷市场、风险市场和互联网商业活动均有正向效应。文章最后提出了传统金融机构加速整合数字技术,加快大数据征信体系建设,提高居民数字金融素养,加强数字普惠金融监管等建议。

[关键词]数字普惠金融;家庭参与;金融市场行为;数字技术

[中图分类号]F832

[文献标识码]A

[文章编号]1008-0694(2022)01-0066-11

[作者]曾之明教授湖南工商大学财政金融学院长沙410205

毕文慧硕士研究生湖南工商大学财政金融学院长沙410205

韩旭东硕士研究生湖南工商大学财政金融学院长沙410205

一、引言

普惠金融概念最早是由联合国在2005年提出的,其主要目标是为社会各个主体提供金融服务,特别是让广大人民群众也可以享受到金融服务所提供的福利。近年来,随着云计算、大数据等信息技术的崛起,数字技术日益融入到普惠金融服务过程中,便衍生了数字普惠金融这一概念。数字普惠金融通过移动通信、网络等形式提供服务,可有效提高人群的覆盖率,为各个群体提供多样化、便携度较高的金融产品。同时数字普惠金融具有便捷、共享、成本低和门槛低的特点,为其创新发展提供了诸多的新思路和新方法。因此,数字普惠金融在互联网技术驱动下得到了迅猛发展,其服务创新优势日益凸显。

同时,在人口老龄化问题日益严峻的大背景下,我国家庭对金融服务的需求快速增长,人们不再满足银行储蓄所带来的较低收益,而是开始寻求更加多元化、收益率高的金融产品。家庭收入水平提高、财富余额增长也使得其对金融资产的投资意愿增强。此外,家庭逐渐更新的消费理念促使其倾向于通过金融资产的组合投资来实现家庭财富的增值保值。根据2016-2018年的CHFS數据,我国家庭的平均金融资产从71800元增加到123000元,增长了71.3%,平均净资产从802000元增加到873000元,增加了8.9%,这表明我国家庭持有的金融资产数额在近几年迅速增长。因此,如何合理地配置家庭金融资产已经成为学者们关注的热点问题。

数字普惠金融有效推动了我国金融业的发展,产生了许多网上银行的投资理财顾问,以便引导人们合理地参与金融市场,也提供了多样化的贷款、保险、投资等金融服务。但是,我国众多家庭资本仍旧停留在银行储蓄中,这从侧面表明数字普惠金融的推广需要一个缓慢的过程。因此,数字普惠金融如何影响家庭金融参与度已成为亟待研究的课题。本文通过2016年和2018年中国家庭追踪调查数据和北京大学数字普惠金融指数,使用Probit模型,分析数字普惠金融发展对我国家庭参与金融市场活动的影响,这对明晰数字普惠金融未来发展方向具有一定的现实意义。

二、研究综述

数字普惠金融的发展对各方面金融活动的影响受到越来越多的学者关注,尤其是家庭参与金融市场活动方面。国外文献主要关注影响家庭参与金融市场的微观因素。Campbell(2006)研究了家庭成员的个人特征对其参与金融市场的影响,并提出跨期配置对投资者资产组合选择的重要性1)。Brown等(2008)研究了信任和社会资本的互动对家庭参与金融市场的影响,指出互联网金融能够覆盖传统金融盲区,扩大金融有效供给,降低了交易成本2)。Fernandes等(2014)认为互联网和数字化可提高家庭参与金融市场的普及性和便利性c3)。Waggle等(2009)研究了金融素养如何影响家庭参与金融市场,进一步地认为受教育水平较高的投资者更愿意持有股票、基金等金融资产c4。Grinblatt等(201l)基于美国家庭调查数据,对投资者智力的水平与其参与股市的行为进行了深入研究,得出二者之间存在显著的倒“U”型关系5)。Grossman等(2014)认为金融素养的提高可以显著提升家庭参与金融市场的多样性,并且数字金融能够通过便利支付和平滑消费的方式来帮助农户享受均等的金融服务,使得家庭资产配置的合理性得到了进一步的提升6)。

从本文梳理的国内文献来看,数字普惠金融对家庭参与金融市场的行为有促进作用。易行健等(2018)认为数字普惠金融创新提升了家庭债务收入比,对过度增长的家庭债务敲响了预警机制”。阳坤林(2020)提出金融的核心功能旨在帮助资产合理分配,而数字普惠金融可以进一步提升家庭参与金融市场的比例8)。刘冬姣等(2021)研究发现,数字普惠金融发展对教育水平以及社会信任水平高的家庭的影响更为强烈,并且通过提高家庭可支配收入进而影响商业保险购买9)。黄益平等(2018)认为数字普惠金融是利用数字技术提供投融资、信贷、集聚资金等领域的运作模式,这有利于金融发挥资源配置的主导作用1。尹志超等(2014)认为家庭成员受教育水平的高低与金融市场的参与度有着正向关系,即家庭成员受教育水平越高,家庭越有可能参与金融市场活动1”。卢亚娟等(2014)研究了城乡家庭持有风险资产行为及其影响因素,提出信贷需求、风险偏好、收人、社会保障等因素显著影响着家庭风险资产配置比例12)。周雨晴等(2020)研究指出已婚群体要比单身群体更有可能参与金融市场活动,同时结婚与否所带来的金融资产配置异质性特征在女性中表现更加明显13)。

国内外学者主要从整体上或者某一个方面上研究数字普惠金融对家庭参与金融市场的影响,对家庭参与不同的金融市场活动研究较少。本文分别研究数字普惠金融对家庭参与保险、储蓄、信贷、风险等金融市场以及互联网商业活动的影响,旨在通过研究发现如何更大程度发挥数字技术对金融活动的正向效应,以便有针对性地提出政策建议;同时通过研究我国东部地区与中西部地区的异质性来考量数字普惠金融发展对其不同的影响程度,可以看出东部地区的金融设施较强,中西部地区的金融需求较强。

三、模型建立与数据介绍

1.模型建立

在本文中家庭参与金融市场行为是二进制变量。为了研究数字普惠金融对家庭参与金融市场的影响,本文使用Probit模型来做相关实证分析。模型构建如下:

其中,被解释变量表示家庭是否参与金融市场活动,W=1表示家庭参与金融市场活动,W=0表示家庭没有参与金融市场活动。家庭参与金融市场行为主要是针对保险、储蓄、风险、信贷等金融市场以及互联网商业活动。数字普惠金融是核心解释变量,用V表示。X为控制变量,分别是家庭户主性别、家庭平均年龄、家庭成员婚姻情况、家庭户主最高学历、家庭子女数量、家庭户主就业状况、家庭总人数、家庭人均收入。

2.数据来源

本文使用的数据主要来源于两个部分。第一部分数据来源于北京大学数字普惠金融指数。该指数包含了2011-2018年我国内地31个省份、337个地级市以及2800个县域的数据。除数字普惠金融指数以外,报告中还设置了3个二级指标,即覆盖广度、使用深度以及数字支持服务。其中,就数字普惠金融的覆盖广度而言,主要是通过“支付宝办卡比例”“平均每个支付宝账号绑定银行卡的数量”以及“每万人拥有的支付宝账户的数量”等指标来反映;使用深度是通过互联网金融服务的实际情况来度量,包括实际使用人数和人均交易笔数及金额;数字支持服务反映了数字金融服务的主要内涵一普惠,即便捷化和信用化的金融服务。本文主要使用该指标的2016年和2018年的省级总指标。

第二部分数据来自于中国家庭追踪调查(CFPS)数据库。中国家庭追踪调查

(CFPS)旨在通过对个人、家庭和社区三个层面的跟踪,反映中国社会、经济、人口、教育和健康的变化,并且提供学术研究和公共政策分析。它从家庭角度提供了多方面的研究数据,包括经济活动、教育成果、家庭动态、人口迁移和健康等,代表了一个全国性的、全面的、跨学科的社会调查概况。该数据库的样本来源覆盖了全国全部省份(港澳台地区除外),目标样本量为16000,调查对象包括家庭中所有的成员。其问卷主要有四种类型:社区、家庭、成人和未成年人,还开发出长问卷、短问卷、代理問卷等不同类型的调查问卷。本文主要使用的是2016年的家庭成员问卷、家庭经济问卷以及成人问卷和2018年的家庭成员问卷、家庭经济问卷以及个人自答问卷。本文对家庭数据库及个人数据库中的信息进行了整合,剔除部分严重缺失信息的样本,共计筛选出了26806个符合要求的样本数据。

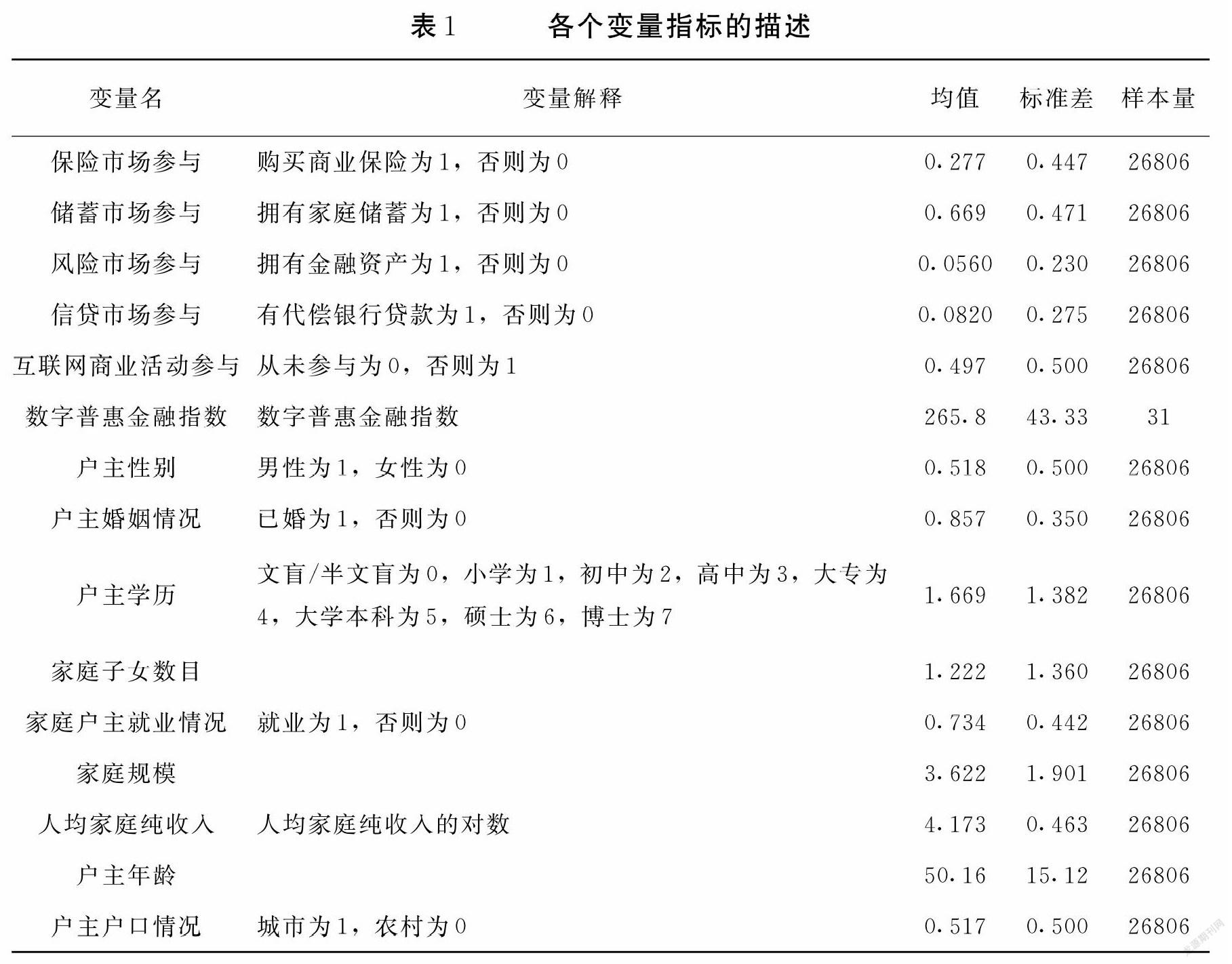

3,描述性统计

本文在完成上述数据变量收集和初步处理之后,获得了上述变量的统计描述:

四、实证分析

1.基准估计结果

表2中显示了数字普惠金融指数对家庭参与金融市场的影响。除保险市场以外,数字普惠金融的发展对提高家庭参与储蓄市场、风险市场、信贷市场以及互联网商业活动的可能性起到了显著的正向作用。数字普惠金融与家庭参与保险市场并不相关,可能的原因是目前我国保险更多使用线下途径来拓展业务。相较于风险市场和信贷市场,储蓄市场和互联网商业活动的家庭参与度更明显地受到了数字普惠金融影响,之所以会呈现出这种现象可能的原因是其载体能够较为便捷地配合存款及支付结算行为,因而促进了居民的储蓄行为与互联网商业活动。总之,数字普惠金融发展确实在一定程度上提高居民家庭参与金融市场的行为,抵消金融抑制现象。

从表2的回归结果中可看出,就户主性别而言,男性户主更多地参与储蓄市场与信贷市场,而女性户主则更多地参与保险市场与互联网商业活动。从户主的婚姻情况来看,相较于未婚家庭,已婚家庭参与各种金融市场的可能性更高,这从侧面说明婚后家庭对金融市场的需求会有一定的提高。

从户主的学历来看,较高学历的户主相较于较低学历的户主往往拥有更强的信息搜集、信息整理与分析能力,所以较高学历的户主更希望通过参与保险市场、储蓄市场、风险市场、互联网商业活动来获得更多的经济收益,这表明金融市场的参与需要一定专业知识支撑。

从家庭子女个数来说,拥有更多子女的家庭会降低其参与保险市场、风险市场和信贷市场的行为,可能原因是更多的子女数目增加了其生存成本,因此降低了其参与金融市场的选择性。从户主就业角度来看,拥有工作的户主家庭参与保险、储蓄、信贷和互联网商业活动的可能性增加,稳定的工作成为其参与金融市场的重要条件。而从家庭规模来看,家庭规模越大,家庭参与保险市场、风险市场、信贷市场的概率就会增加,参与储蓄市场和互联网商业活动的概率就会减少。就家庭收入而言,家庭收入越高,家庭参与保险市场、储蓄市场、风险市场和信贷市场的概率就会越高,这表明家庭收人是家庭参与金融市场的物质条件之一。此外,户主年龄越大,对于保险、储蓄、信贷等低风险金融市场的参与度越低,而对风险市场的参与度则会增加。

2.异质性分析

我国经济发展水平存在区域上的不平衡性,这也可能致使不同地区下的数字普惠金融对家庭参与金融市场的影响产生差异性。

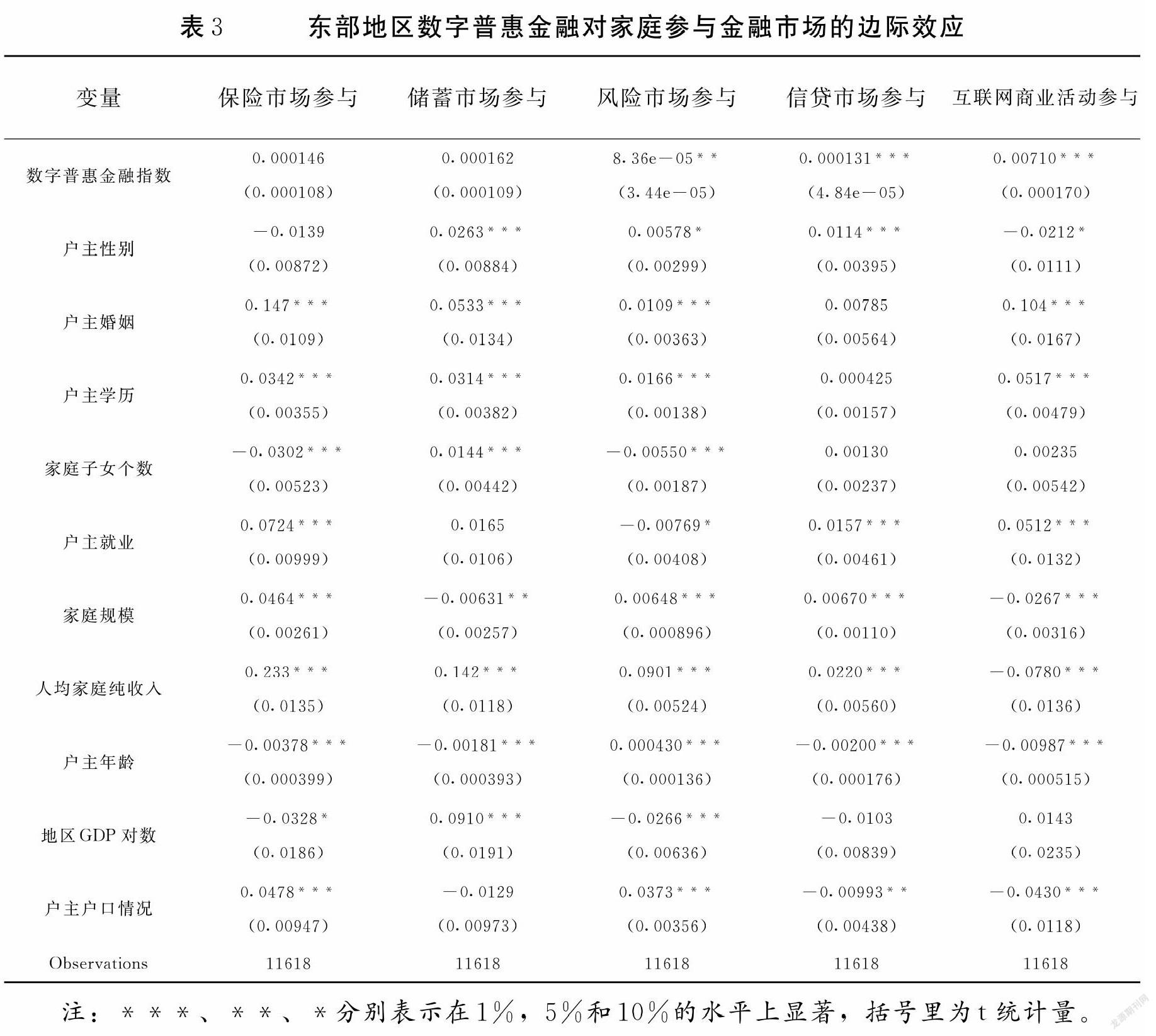

为了确定不同地区数字普惠金融对家庭参与金融市场的影响,本文根据东部和中西部不同的地理位置,划分了其样本。其中东部地区涵盖北京、天津、河北、辽宁、上海、浙江、江苏、福建、山东、广东、海南,中西部地区囊括内蒙古、广西、重庆、四川、贵州、云南、陕西、甘肃、青海、宁夏、新疆、山西、吉林、黑龙江、安徽、江西、河南、湖南、湖北。东部是数字普惠金融发源地,代表数字技术创新先进地区。而在中西部很多省份情况类似,数字技术领域的创新相对滞后,属于数字技术创新跟随地区,故而将中西部地区一并列入。

本文使用Probit模型实证分析了不同地区下的数字普惠金融对家庭参与金融市场的影响(详见表3和表4)。其中表3显示了东部地区家庭参与金融市场活动的实证结果,数字普惠金融可以提高东部家庭对风险市场、信贷市场以及互联网商业活动的参与概率。而表4显示了中西部地区家庭参与金融市场活动的估计结果,数字普惠金融的发展提高了中西部地区家庭在储蓄市场、信贷市场和互联网商业活动方面的参与可能性,降低其在风险市场的参与可能性。总体来说,中西部地区居民金融需求较强,而数字普惠金融的发展使得中西部居民能够便捷地进行储蓄、互联网支付等行为;由于东部地区的金融基础设施较强,因此数字普惠金融对东部家庭参与储蓄市场的行为并没有促进作用。

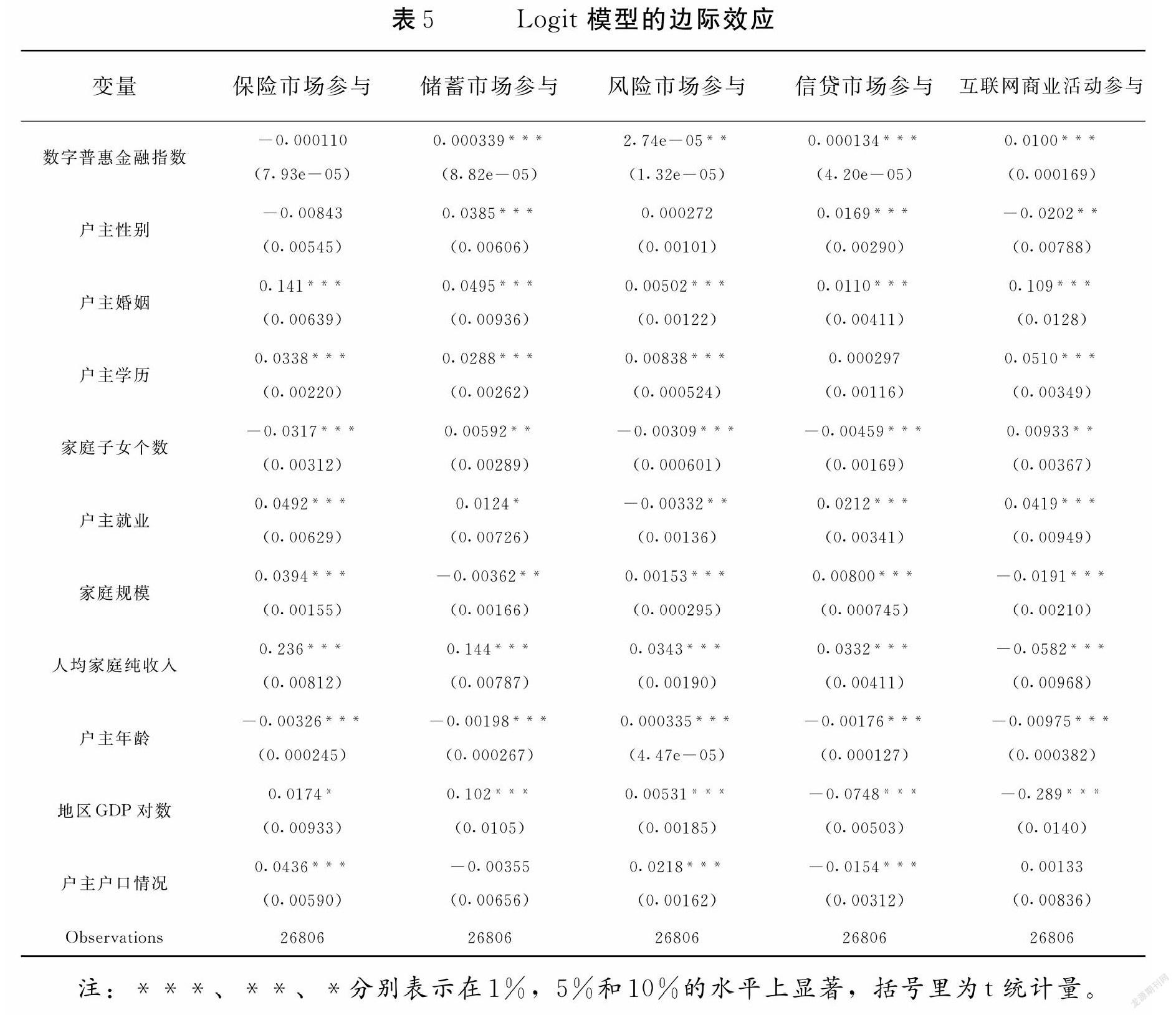

3.稳健性检验

为了验证模型的稳定性,本文通过使用ogt模型实证分析数字普惠金融对家庭参与金融市场的影响(详见表5)。通过对表5的分析,Logt模型得出的估计结果与前文基本一致,说明数字普惠金融对提高家庭参与金融市场是稳健的。

通过对家庭参与金融市场的数据进一步整理,本文发现存在部分极端值,并不是实际的家庭参与金融市场的数据。为了避免极端值的存在,因此本文对实证数据进行5%的缩尾处理,并利用缩尾处理后的数据进行实证检验(详见表6)。表6列出了实证的结果,缩尾样本的实证估计结果与上述结论基本一致,说明模型是稳健的。

五、结论与政策建议

1.结论

本文利用2016年和2018年中国家庭追踪调查数据,使用probit模型,从实证上研究了数字普惠金融对中国家庭参与金融市场的影响。本文研究发现,数字普惠金融对居民家庭参与储蓄市场、风险市场、信贷市场和互联网商业活动均有正向效应。分地区来看,数字普惠金融可以提高东部地区家庭对风险市场、信贷市场以及互联网商业活动的参与度。数字普惠金融的发展可提高中西部地区家庭在储蓄市场、信贷市场和互联网商业活动方面的参与度,会降低其在风险市场的参与度。

2.政策建议

(1)加速传统金融机构与数字技术的整合。我国金融体系是以国有银行为基础的,国有银行凭借自身的资源优势,拥有着巨大的信息积累与品牌效应。随着互联网技术的发展,消费者开始更便捷地在网上获取金融服务,给传统的金融机构带来很大的市场机会。随着支付宝、微信等新兴互联网金融公司的出现,以传统金融机构主导的金融市场受到冲击,这给其发展造成了巨大的压力和挑战。另外,由于金融企业竞争加剧和网络监管缺位,互联网金融领域出现了一些混乱现象,极大程度扰动了金融市场稳定性,给消费者带来了一定风险。因此传统金融机构应该加快与数字技术的整合,以确保金融服务的易用性和安全性。传统金融机构应积极利用机器人技术、人工智能、语音文字识别等数字技术,使其向虚拟化、智能化方向发展,将传统线下金融服务转变为线上金融服务,为消费者提供便捷、高效、智能化的金融需求。另外,传统金融机构可搭建契合金融场景的数字化获客模型,提升获客效率,提高运营流程的敏捷度、精细度,降低其运营成本,形成多端品牌扩散效应,打通上下游金融产业链,完善金融生态,争取更多业务发展空间。

(2)加快大数据征信体系建设。由于存在信息不对称的问题,互联网使用比例的上升同时也会带来信用风险,增加投资者受损的可能性。为了有效地防范信用风险,应当进一步加快大数据征信体系的建设,这样可以有效降低信用风险发生的概率,保护投资者的利益不受到伤害。银保监会、工商、税务等相关部门应构建社会化信用信息数据库,打造基于社会化大数据的征信平台,并加大对金融机构的信用评级力度,以标准化评级来界定金融机构的信用能力,以便降低家庭参与金融市场的甄别难度。另外,应通过对家庭财务数据的统计、处理和分析,积极推动家庭信用体系的建设,提升其参与金融市场的多元化选择。

(3)提高居民数字金融素养。与传统金融服务不同,数字普惠金融服务主要由各个金融机构通过APP、小程序等渠道提供,这使得金融服务更加直接化,家庭成员覆盖面更加广泛,准入门槛更低。但网络的虚拟性也使得许多传统家庭难以理解与相信该种金融形式,因此迫切需要提高居民对数字普惠金融的认识和信任水平。首先,政府、社区与学校等应开展丰富多样的金融知识普及宣传活动,并重在提升家庭金融风险识别能力与防范意识。其次,传统金融机构应该积极发挥其宣传作用,利用线上与线下渠道,对有金融服务需求的家庭进行有针对性的知识培训,提高家庭对新模式的接受程度与利用能力。最后,媒体应该发挥其积极作用,通过报纸、电视、互联网等途径向家庭宣传普及金融常识,提高金融宣传的广度和深度,以增强我国家庭的数字金融素养,降低其金融排斥情绪。

(4)加强数字普惠金融监管。一是建立健全市场准入和退出机制。明确数字普惠金融市场准入和退出行业标准,严格审核市场参与主体的信用资质,定期或不定期评估市场主体参与状况,及时清退不良参与者,切实营造良好的市场环境,避免市场垄断。二是加强数字普惠金融市场参与主体行为的监督。基于对现有传统金融市场主体的监管体系,强化监管数字普惠金融服务供给者的经营行为,防范资金误配和消费者信息泄漏风险;规范数字普惠金融服务使用者的支付结算行为。三是强化普惠金融机构与互联网平台协同监管机制,打通信息沟通共享渠道。优选基于区块链等技术管理手段,充分发挥大数据的动态跟踪分析作用,有效加强家庭金融市场审慎监管,强化预警机制,防范家庭金融发生系统性风险。

参考文献:

[1]CAMPBELL J Y.Household finance[J].The Journal of Finance,2006,61(14].

[2]BROWN JR,IVKOVIC Z,SMITH P A,et al.Neighbors matter:causal communityeffects and stock market participation[J].The Journal of Finance,2008,63(3].

[3]FERNANDES D,LYNCH J G,NETEMEYER R G.Financial literacy,financial educa-tion,and downstream financial behaviors[J].Management Science,2014,60(8].

[4]WAGGLE D,JOHNSON D T.Home ownership and mixed-asset portfolio allocations[J].The Quarterly Review of Economics and Finance,2009,49(2].

[5]GRINBLATT M,KELOHARJU M,LINNAINMAA J.Iq and stock market participa-tion[J].The Journal of Finance,2011,66(6].

[6]GROSSMAN J,TARAZI M.Serving smallholder farmers:recent developments indigi-tal finance[Z].CGAP Focus Note,2014,94(6].

[7]易行健,周利.數字普惠金融发展是否显著影响了居民消费——来自中国家庭的微观证据,金融研究[J].2018,(11).

[8]阳坤林.数字普惠金融对家庭金融参与的影响[D].湘潭大学,2020

[9]刘冬姣,庄朋涛.数字普惠金融与家庭商业保险购买[J].消费经济,2021,(02).

[10]宋子旭.数字普惠金融对中小企业融资约束影响研究[J].时代金融,2021,(04).

[11]黄益平,黄卓.中国的数字金融发展:现在与未来[J].经济学(季刊),2018,(04]

[12]尹志超,宋全云,吴雨.金融知识、投资经验与家庭资产选择[J].经济研究,2014,(04].

[13)卢亚娟,CALUM G TURVEY.中国家庭风险资产持有的影响因素及城乡差异[J].财贸经济,2014,(09).

[14]周雨晴,何广文.数字普惠金融发展对农户家庭金融资产配置的影响[J].当代经济科学,2020,(03).

(责任编辑 费俊俊)