人口老龄化对家庭债务风险的影响研究

2022-04-08柴时军张清燕

柴时军 张清燕

(1.黄淮学院 经济与管理学院,河南 驻马店 463000;2.信阳师范学院 商学院,河南 信阳 464000)

一、引言

进入新世纪以来,中国的人口年龄结构发生了深刻变化,“少子化”和“老龄化”成为人口发展变化的两大主要趋势。根据第7次全国人口普查数据,截至2020年末,我国60岁及以上人口数为2.64亿,占总人口比例18.70%,而65岁及以上人口为1.91亿,占总人口比例13.50%,远超联合国世界人口组织对老龄化社会设定的10%和7%阈值,我国已全面进入老龄化社会阶段。伴随生育高峰期出生的人群也逐渐步入老年阶段,人口老龄化持续加速将成为当前人口年龄结构变化的主要特征。人口老龄化受到社会各界的广泛关注,国内外学者深入研究了老龄化对经济增长[1-2]、消费[3]、金融结构[4]和储蓄[5]等方面的影响。

目前尚未有文献提供人口老龄化影响家庭债务风险的直接证据,但从国内外学者相关的理论和经验分析可以推断,人口老龄化可以通过两种机制对家庭债务风险产生影响。一种是老龄化能够弱化居民风险偏好,抑制家庭负债,降低家庭债务风险。个体在生命周期不同阶段的负债能力及需求存在差异,年轻家庭易对房产进行抵押融资,负债行为更易受借款成本左右[6]。Mian & Sufi利用跨国数据研究发现,年龄影响家庭负债的生命周期效应在欧美国家普遍存在,但不同国家在最可能持有负债的年龄段存在差异[7]。Crook & Hochguertel进一步利用OECD部分国家的微观数据,发现年轻人比老年人借款的可能性更大,其中30-40岁年龄段的个体负债概率最高,且负债额度最大[8]。柴时军和王聪考察了人口老龄化对家庭投资决策的影响,发现老人数量增加会强化家庭谨慎性动机,老龄居民的投资渠道更趋于单一化,在资产选择方面更倾向于较为安全的资产,投资渠道主要为银行存款[9]。借助中国家庭金融调查(CHFS)数据,王聪和杜奕璇进一步证实,户主年龄超过60岁的老龄家庭风险厌恶程度更高、预防性储蓄动机更强,相较于中青年家庭其股票基金投资比例更低、房产及储蓄占有比例更高,家庭持有负债的可能性更低[10]。老年人对风险的厌恶程度更强,风险态度上更趋保守,而偏好风险的个体则更倾向于过度负债[11]。

另一种机制是老龄人口比会通过提升家庭预防性储蓄动机来促进家庭财富的积累,抑制家庭债务风险。有关人口老龄化对家庭财富影响的文献最早可追溯至生命周期假说,该理论将居民储蓄与特定的生命阶段联系起来,认为个体的劳动收入在整个生命周期酷似“驼形”,在其工作的早期阶段和退休阶段处于驼谷,青年时期处于驼峰,消费平滑则意味着需要将各期的收入截长补短,人口结构与储蓄之间存在一条“黄金增长路径”[12]。对于老年人来说,在前期的工作中积累了一部分财富,拥有的财富值一般要高于年轻人,所以,家庭老龄人口比的增加会促进家庭财富积累。家庭人口年龄结构与居民收入之间也具有密切的关联,子女数量会对家庭财富积累产生负向效应,而老人数量恰好相反,表现为对家庭财富积累显著的正向促进作用,并且这种促进作用会随着家庭富裕程度的提高显著增强,尤其是对城镇家庭[13]。另外,受儒家传统思想的影响,我国父代和子代之间代际亲缘关系较西方国家更为紧密,父代表现出对子代强烈的利他性倾向,父代竭尽全力为子代留下尽可能多的财富,这种遗赠动机在我国父代储蓄决策过程中得以充分的体现[14]。

借助2017年中国家庭金融调查(CHFS)数据,本文实证检验了老龄化对家庭债务风险的影响。本文边际贡献体现在以下方面:(1)采用主成分分析法构造了一个包含家庭债务压力、偿债能力和经济发展水平的家庭债务风险综合指标,实证检验了人口老龄化对家庭债务风险的显著影响,为家庭债务风险问题提供了一种新的经济学解释。(2)实证区分了人口老龄化对不同特征群体(年龄、受教育程度、收入阶层和城乡)家庭债务风险的异质性影响。(3)以家庭的负债规模和财富值为切入点,考察了人口老龄化对家庭债务风险的作用机制,发现人口老龄化可以通过降低家庭负债和促进居民财富积累两种机制来抑制家庭债务风险,在一定程度上丰富了人口老龄化经济效应的微观机制研究。

二、数据和变量

(一)数据来源

本文数据来源于2017年中国家庭金融调查(CHFS)数据。该数据为研究老龄人口比与家庭债务风险的关系提供了可靠的数据支持。在数据处理的过程中,我们剔除了主要变量数据缺失及户主年龄小于16岁或大于80岁的样本,最终使用的样本规模为23 253,其中,有负债家庭样本8 681户,占比37.33%。

(二)分析变量

1.家庭债务风险

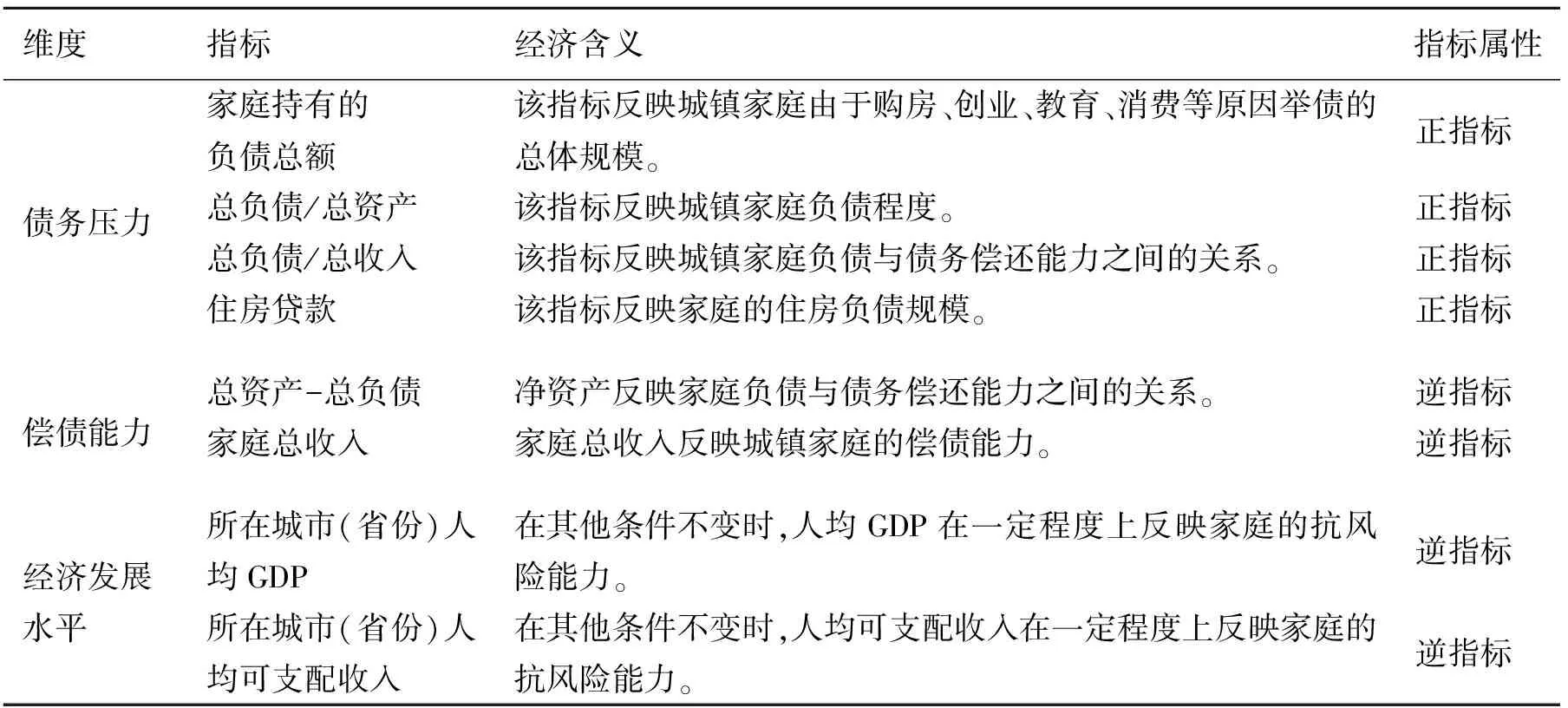

在早期文献中,衡量家庭债务风险的方法主要有两种。一种是宏观评估方法,主要采用VAR模型或线性回归模型来评估居民债务风险程度[15]。另一种是微观评估方法。例如,Faruqui选取应偿债务收入作为信贷风险的衡量指标[16],Stolper采用负债收入比、资产收入比和杠杆率等指标衡量家庭财务风险[17]。随着研究的深入,家庭债务风险衡量指标和测算方法也渐趋完善。一些学者尝试采用存量杠杆指标来衡量家庭债务风险,如潘敏和刘知琪[18]。还有一部分学者采用流量杠杆指标[19],或者存量、流量相结合的杠杆指标[20]。上述衡量方法大多是选用单一指标衡量家庭债务风险,测度结果可能存在偏误。借鉴文献通行的测度方法,本文从债务压力、偿债能力和所在地区经济发展3个维度,选取8个子指标,构建家庭债务风险综合指标(详见表1)。

表1 家庭债务风险主成分分析指标及说明

考虑到构造家庭债务风险的8个指标之间可能存在一定的交叉和重叠,为了避免多元指标导致的多重共线性问题,本文对8个风险指标提取公共因子,构造多维、综合的家庭债务风险指标。具体的做法是,对家庭总负债、资产负债率、债务收入比、住房负债、总收入、净资产、所在省份人均GDP和人均可支配中的逆指标进行正向化处理,对所有指标进行标准化变换,构造样本矩阵Z:

(1)

i=1,2,…,n;j=1,2,…8。

其中,i、j分别表示样本量和变量数。对Zij统计量按照特征方程|R-λI8|=0,进一步求解相关矩阵的特征根。另外,为了能够保留80%以上的原始信息,构建约束条件:

(2)

根据(2)式确认m个主成分(p=8,m≤p),以各主成分的方差贡献率作为权属对主成分加权求和,得到家庭债务风险综合指数。

2.老龄人口比

借鉴柴时军和王聪的方法[9],我们将年龄在60岁以上的个体划分为老龄人口,老龄人口比为家庭老龄人口占家庭总人口的比重。

3.控制变量

控制变量包括三类:(1)户主特征变量,包括户主的年龄、年龄平方与100比值、性别、受教育水平、身体健康状况、党员、金融素养、社会信任、是否有养老保险、医疗保险、失业保险。(2)家庭特征变量,包括家庭拥有的房产数量、家庭规模、婚姻状况、家庭有无医疗负债。(3)地区经济发展变量,包括家庭所在地区虚拟变量(东部、中部和西部),所在省份的失业率、通货膨胀率、产业结构。

三、实证结果及分析

(一)人口老龄化对家庭债务风险的影响

本文考察人口老龄化对家庭债务风险的影响,基准计量模型如式(3)。其中,Debt_riski代表基于债务压力、偿债能力和所在地区经济发展3个维度构造的家庭债务风险水平,oldri为家庭老龄人口比重,Xi为控制变量组合,εi为模型残差。

Debt_riski=β0+β1oldri+β2Xi+εi

(3)

从实证角度看,模型中老龄人口比可能存在内生性问题。家庭负债行为和老龄人口比可能会共同受到金融环境、国家政策和行为习惯等难以测量的因素的影响,进而存在遗漏变量的问题可能导致回归结果有偏误。参考孙蕾和谢越的做法,本文选取所在省份“每千人卫生人员数”作为老龄人口比的工具变量[21]。一方面,社会医疗卫生条件的提高能够改善人们的生活质量,影响所在地区人口老龄化的程度及变化速度,进而影响家庭老龄人口比;另一方面,各省份的医疗条件并不会直接影响到家庭的负债行为以及家庭的债务风险,因此每千人卫生人员数IV满足相关性和外生性。

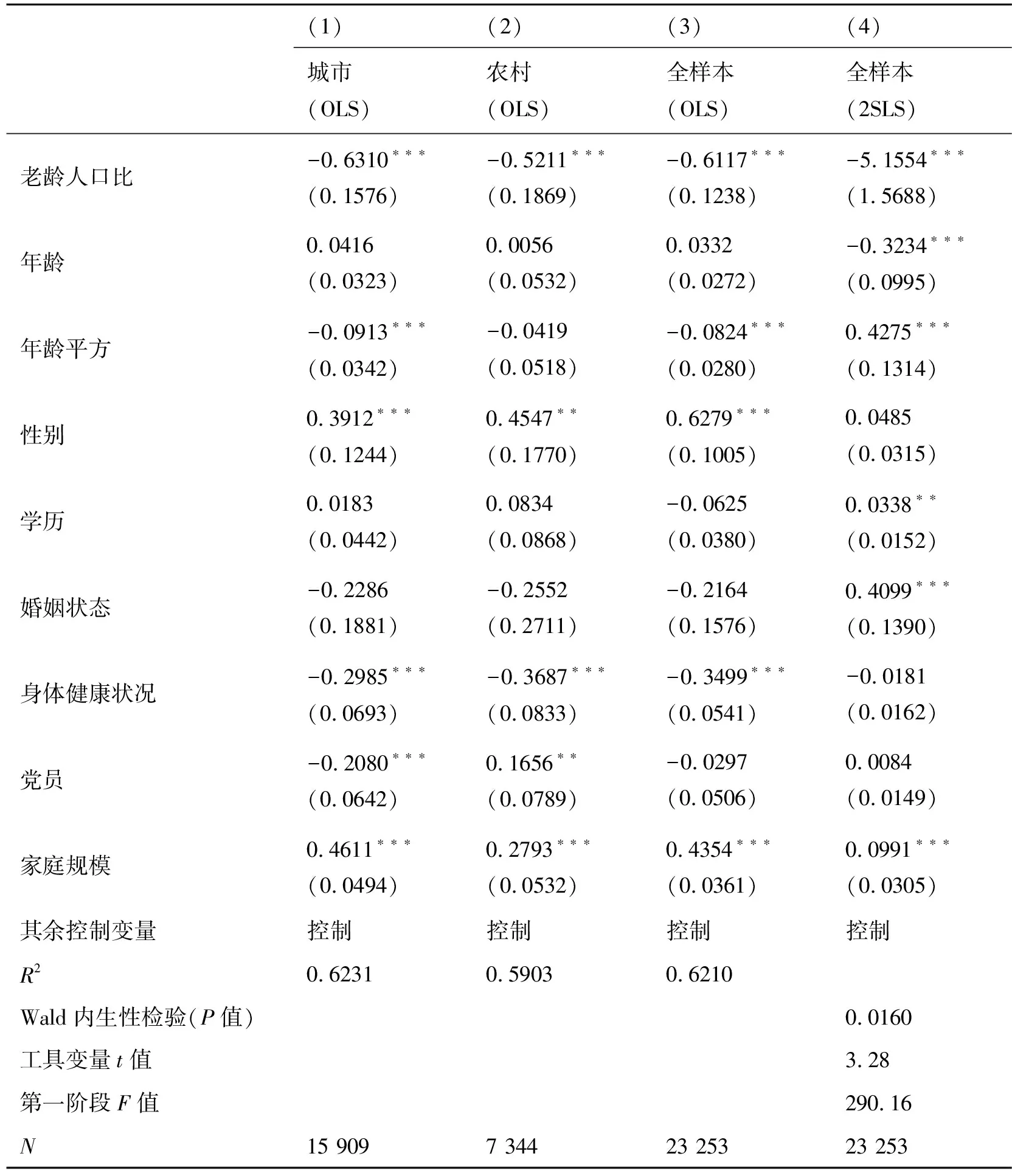

表2第(1)、第(2)和第(3)列分别汇报了老龄人口比对家庭债务风险的基准回归结果。从表中可以看出,老龄人口比的β系数值分别为-0.6310、-0.5211和-0.6117,且在1%的统计水平下显著,说明老龄人口比确实会显著抑制家庭债务风险。第(4)列给出了工具变量2SLS模型两阶段回归的结果。可以看出,模型的Wald检验在5%的水平下拒绝原假设,说明原回归模型存在内生性;第一阶段F值为290.16,远大于10的经验值,意味着每千人卫生人员数与老龄人口比高度相关,拒绝弱工具变量的假设。IV估计结果显示,老龄人口比的回归系数为-5.1554,且在1%的水平下显著,证实老龄人口比能够降低家庭债务风险的结论是可靠的。

除了老龄人口比,户主的个人特征、家庭特征和地区经济特征也会显著影响家庭债务风险。从个人体征来看,户主的年龄与家庭债务风险之间存在显著的倒“U”型关系,表明家庭债务风险存在生命周期效应。户主受教育水平越高,家庭债务风险也越高,可能的原因是,当户主的受教育水平越高时,知识水平和风险识别能力更强,对自身的选择越自信,越喜欢做金融投资和进入风险市场[5],进而放大了家庭财务风险;同时,高学历户主家庭更加注重生活的品质和教育水平,将有更多的文化方面的支出和教育支出[22],这间接增加了家庭的财务压力。性别的回归系数在1%的水平上显著为正,说明相比女性户主,户主为男性的家庭债务风险水平更高。户主身体健康水平越高,家庭因医疗借贷的可能性越低,降低了家庭债务风险,且户主通常是家庭主要的经济活动者,其身体条件直接决定整个家庭的收入水平,户主身体条件越好越能更好地投身到经济活动中,促进家庭资产的积累,同时家庭的医疗支出也相对较少。户主的金融素养越高,家庭债务风险越低,这可能因为,金融素养的提高有助于家庭更好地理解金融市场和金融产品,有利于家庭制定更加科学、合理的金融决策。

从家庭特征来看,有伴侣家庭债务风险低于无伴侣家庭,户主有失业保险的家庭债务风险水平低于户主无失业保险家庭。家庭规模与家庭债务风险在1%的水平上显著正相关,说明家庭规模越大,家庭的债务风险就越大。房产数量与家庭债务风险显著正相关,可能的解释是,对于大多数家庭来说,除了第一套住房,第二套及以上的房产多用于投资,加杠杆投资房产加剧了家庭债务风险。从社会特征来看,与东部地区家庭相比,中部和西部地区家庭债务风险更高。失业率越高,家庭债务风险也越高。第三产业增加值与GDP的比值越高,所在地区家庭债务风险越低。

表2 老龄人口比重对家庭债务风险的影响

(二)人口老龄化与家庭债务风险:机制分析

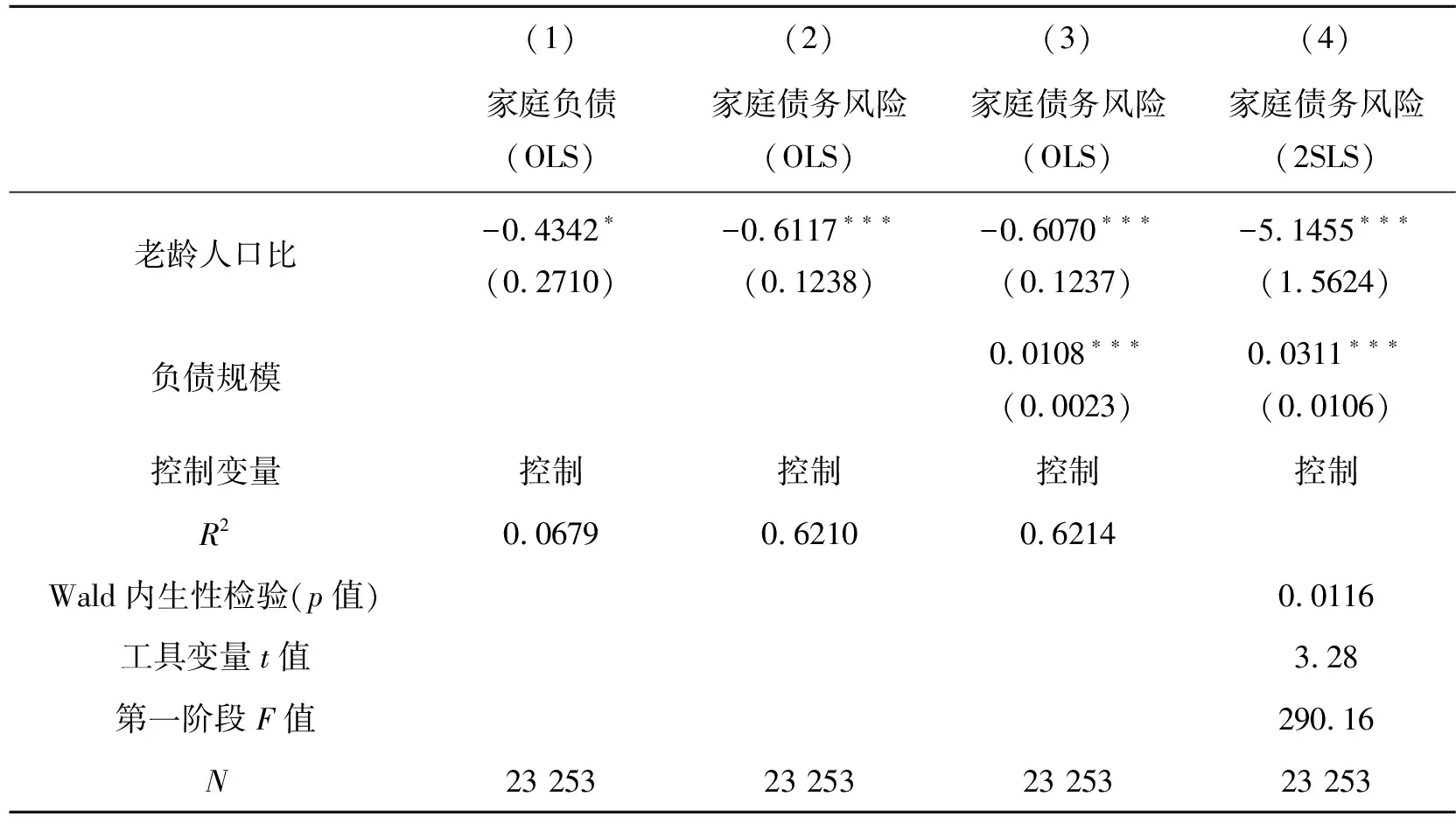

前文分析表明,老龄人口比显著降低了家庭债务风险,但是其背后的机制是什么呢?从理论分析来看,老龄人口比很可能通过降低家庭的风险偏好进而缩小家庭负债规模来抑制家庭债务风险。本文遵循“中介效应”识别机制,构建递归模型来检验老龄人口比是否通过中介变量(家庭负债)间接对家庭债务风险产生影响。

Y=φ1+β1X+γ'Z+ε1

(4)

M=φ2+β2X+γ'Z+ε2

(5)

Y=φ3+β3X+β4M+γ'Z+ε3

(6)

表3汇报了递归模型的回归结果,第(1)列对应上述模型(5),第(2)和第(3)对应上述模型(6)。从回归结果可以看出,随着家庭老龄人口比的增加,家庭债务风险水平有所降低。在家庭债务风险的决定方程中加入中介变量家庭负债后,观察第(3)和第(4)列的回归结果可以发现,系数β4在1%的水平下负向显著,并且与表2的回归结果相比,老龄人口比的显著水平虽然没有降低,但是它的边际影响有不同程度的下降,说明老龄人口比对家庭债务风险的影响可以通过降低家庭负债实现。

表3 人口老龄化对家庭债务风险作用机制:负债规模

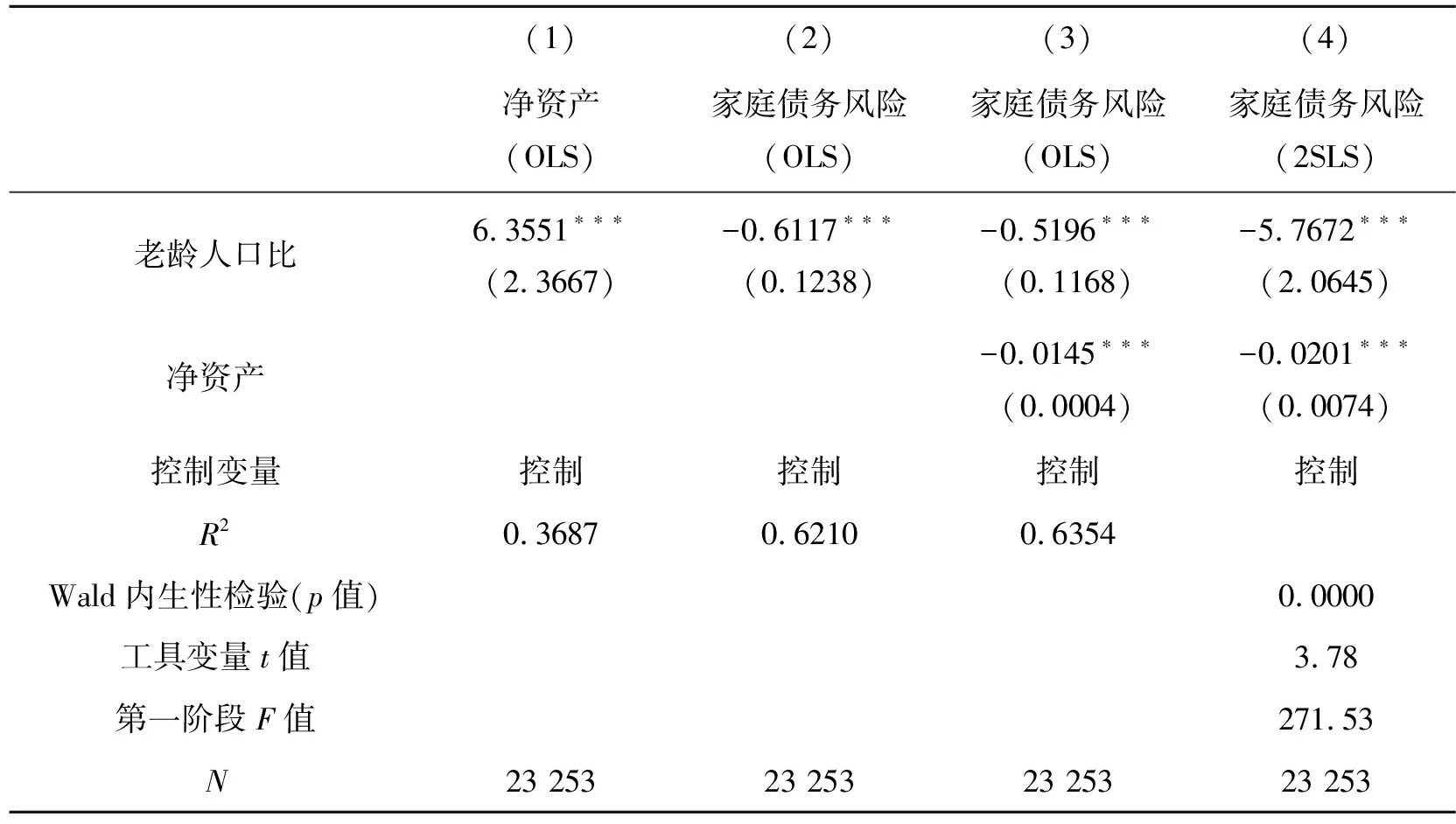

遵循相似的思路,进一步地,采用前文递归模型检验家庭老龄人口比是否促进家庭的财富积累,从而影响家庭债务风险。本文选用家庭净资产代表家庭财富,从表4可以看出,老龄人口占比提升了家庭净资产,且在1%的统计水平下显著。观察表4第(3)和(4)列,净资产显著降低了家庭债务风险,同时降低了老龄人口比对家庭债务风险影响的边际效应。上述结果证实,老龄人口比通过促进家庭财富积累进而降低家庭债务风险的机制是存在的。

表4 人口老龄化对家庭债务风险作用机制:财富积累

(三)稳健性检验

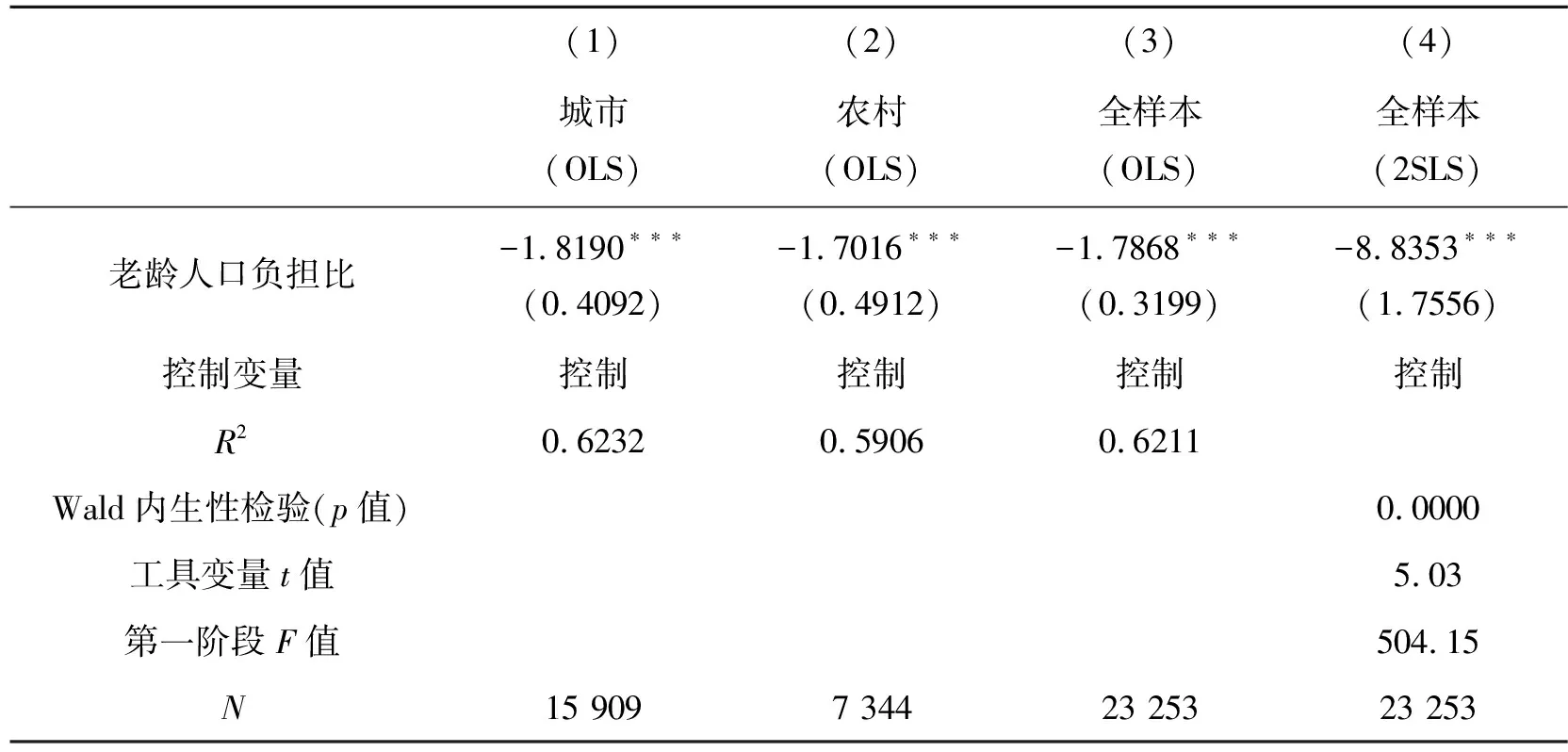

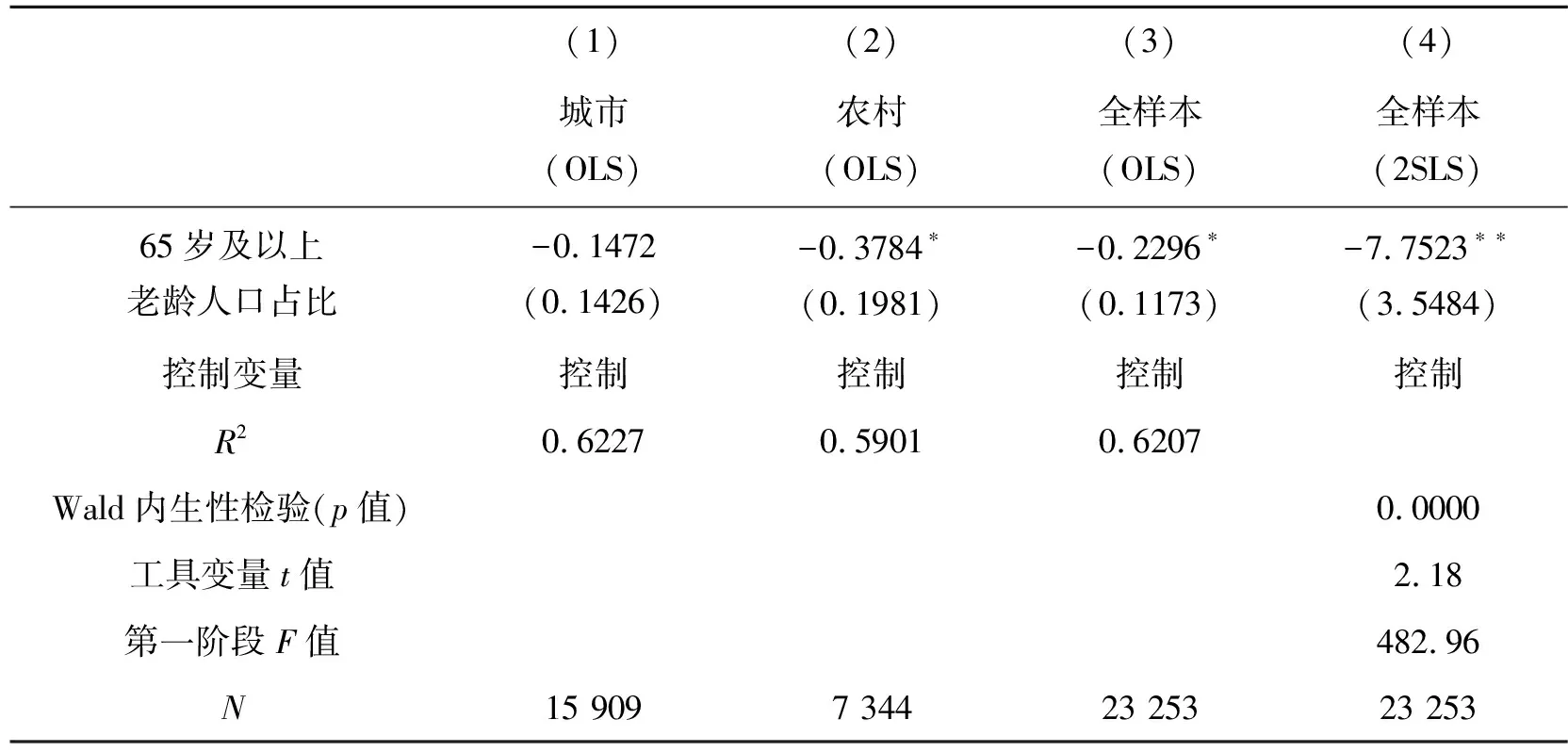

为检验前文实证结果的稳健性,本文进行多种尝试。首先,选取家庭的老龄人口负担比替换家庭老龄人口比,并对模型(3)进行重新测算,结果见表5,从回归结果来看,无论是分组样本,还是全样本,都与表2的回归结构具有高度一致性。其次,针对老龄人口比指标,我们尝试采用更为严格的年龄标准,以家庭总人数中65周岁及以上的人口占家庭总人口的比重对老龄人口比赋值,基于同样的控制变量组合,对模型(3)进行回归,结果见表6。从回归结果来看,尽管第(1)列的系数不具有显著性,但是符号为负,其他列与前文结论基本一致,证实老龄人口比显著降低了家庭债务风险的结论是稳健和可靠的。

表5 稳健性检验1:老龄人口负担比对家庭债务风险的影响

表6 稳健性检验2:65岁及以上老龄人口占比对家庭债务风险的影响

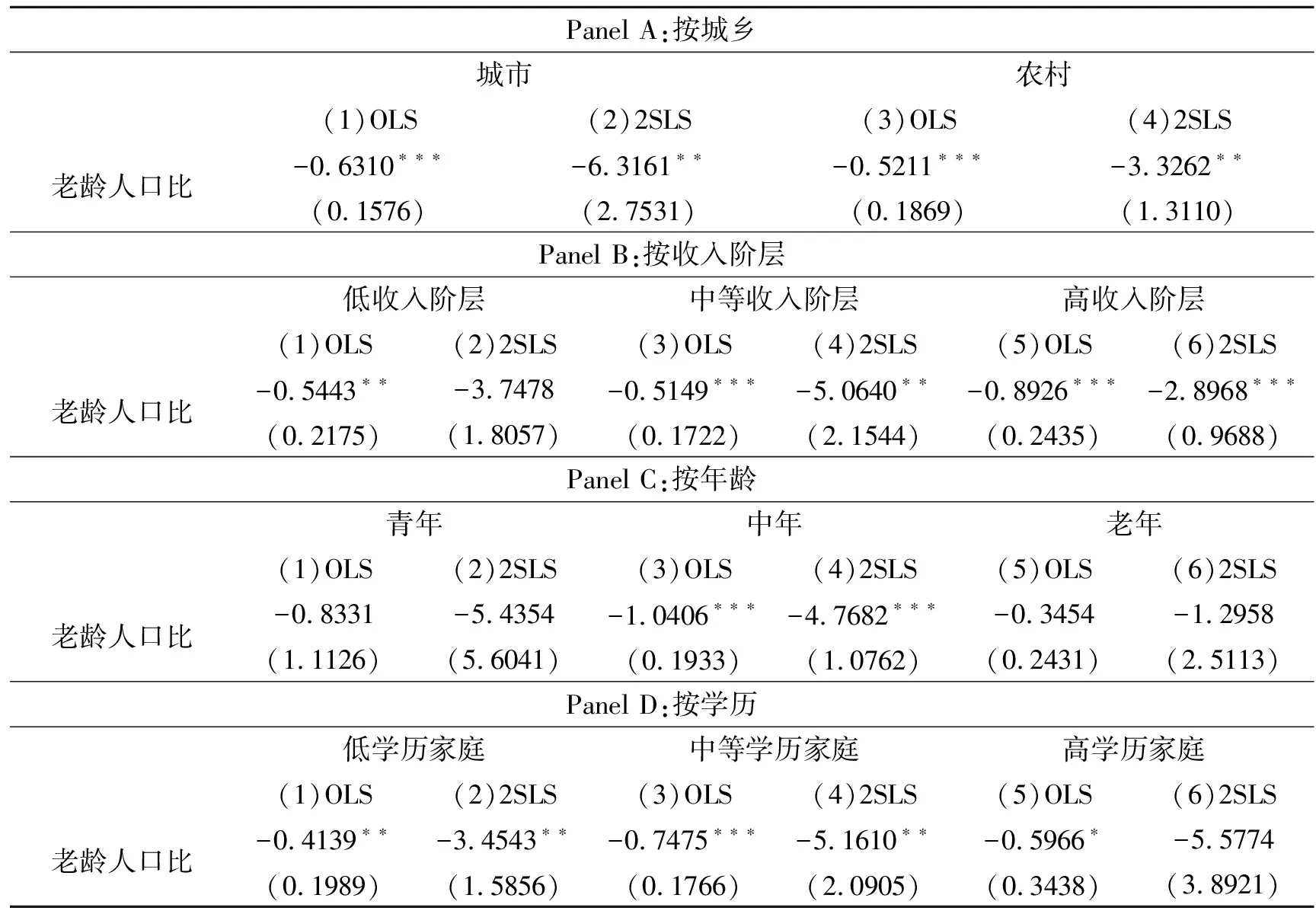

(四)人口老龄化与家庭债务风险:分样本异质性分析

按照家庭的户籍类型进行分组,分析老龄人口比对城市和农村家庭债务风险的影响差异。从表7中Panel A回归结果可以看出,无论是城市家庭还是农村家庭,老龄人口比的增加都会显著降低家庭债务风险,但是对城市家庭债务风险水平的边际影响更大。老龄人口比的增加对城市家庭债务风险水平抑制性更强。与农村家庭相比,城市家庭具有更强的预防性储蓄动机,老年人数量对家庭财富累积的促进作用更加显著[13]。

本研究将家庭划分为低收入家庭(25%分位点及以下)、中等收入家庭(25%至75%分位点)和高收入家庭(75%分位点以上)。实证结果显示,老龄人口比对高收入家庭债务风险水平抑制作用更强,且在1%的水平下显著,中等收入家庭次之,低收入家庭最小,说明老龄人口比对家庭债务风险的影响具有明显的群体性特征,其对我国高收入家庭影响更为突出。

按照户主年龄将样本分为青年家庭、中年家庭和老年家庭三个组合,分年龄阶段对模型(3)进行回归,结果见表7中Panel C。可以发现,对于青年群体来说,老龄人口比对其没有显著影响,青年群体本身需要依赖于家庭的供养,几乎不参与家庭的经济决策,老龄人口比对其家庭债务风险的影响不大。

老龄人口比在不同受教育程度家庭发挥的作用也有差异。本文将家庭样本按照户主的学历划分为三组,分别是高学历家庭(户主学历大专或高职及以上)、中等学历家庭(户主学历为初中、高中或中专)和低学历家庭(户主学历为小学及以下)。表7中Panel D汇报了老龄人口比对不同学历组样本家庭债务风险影响的回归结果。可以看出,当户主学历为中等学历时,老龄人口比对家庭债务风险的抑制作用最强,低学历家庭次之,高学历家庭最弱。可能的解释是,户主学历与其家庭收入有着显著的正相关关系,户主学历的提高会增强家庭对金融知识的掌握并提高家庭的风险意识,因此老龄人口比对高学历家庭债务风险的影响效应趋弱。

表7 人口老龄化与家庭债务风险:异质性影响

四、结论与建议

本文基于2017年中国家庭金融调查(CHFS)数据,实证考察了人口老龄化对家庭债务风险的影响、作用机制以及在不同群体间(年龄、受教育水平、收入阶层和城乡)的影响差异。结果表明,人口老龄化显著抑制了家庭债务风险,进一步使用更为精确的老龄人口划分标准进行稳健性检验和工具变量2SLS估计证实结论是稳健和可靠的。机制分析表明,家庭财富水平和负债规模在人口老龄化抑制家庭债务风险的过程中存在部分中介效应,意味着人口老龄化的这种抑制作用是可以通过家庭财富积累和减少负债两种机制来实现的。分样本的异质性分析表明,老龄人口比能够抑制处于不同年龄段户主家庭债务风险,但主要对中年户主家庭影响更为深远;老龄人口比同时抑制了城市家庭和农村家庭的债务风险,但是对城市家庭的边际影响更大;老龄人口比对高收入水平家庭的债务风险抑制性更显著;老龄人口比对高学历家庭(户主学历大专或高职及以上)债务风险的影响较为微弱,当户主学历为初中及以下时,老龄人口比对家庭债务风险发挥了更加显著的抑制作用。

上述结论不仅为家庭债务风险问题提供了一种新的经济学解释,也在一定程度上丰富了人口老龄化经济效应的微观机制探讨。结合我国基本国情,提出如下政策建议:(1)政府部门应加大养老部门的公共支出,减轻家庭养老负担。在制定养老政策时要关注老龄人口变化趋势及城乡差异。老年人风险偏好更趋于保守,加大社会保障支出既可以释放因生育率下降形成的替代性养老储蓄,也能降低老年人因未来支出的不确定性而导致的家庭过度预防性储蓄,从而促进居民消费,实现经济内生性增长。(2)针对城乡差异,有区别地开发养老模式。对于城市家庭,可以建立自助式养老院,引导老年群体集中居住,使老年人能够在生活和精神上相互照顾、相互抚慰,减轻子女压力;对于农村家庭,可以发挥村民之间的血缘及地理位置的优势,积极引导农村亲邻和家族之间建立互助式结伴养老模式。努力满足老年人的养老需求,削弱老龄化的“储蓄效应”,引导城乡居民家庭进行合理消费、合理负债。(3)普及家庭金融知识、提高居民风险意识。目前,我国部分家庭尤其是老年家庭的金融知识仍然匮乏,可以通过开办老年大学和公益讲座等来提升老年人的金融知识和风险意识,引导家庭在风险可控前提下合理负债,更好地参与金融市场,推动经济发展。