“断直连”等监管新政对第三方支付影响商业银行盈利能力的实证分析

2022-04-08张宁

DOI:10.19699/j.cnki.issn2096-0298.2022.07.

摘 要:近年来,我国互联网技术不断发展壮大,带动了以互联网技术为支撑的电子商务的快速发展。第三方支付作为互联网金融的典型代表,由于其支付的便捷性以及在电子商务中起到的关键作用,使其对整个社会都产生了广泛而深刻的影响。如今获得支付牌照的机构已达两百多家,在激烈的市场竞争下,第三方支付平台不当操作、违规经营现象时有发生,引发一系列信用风险、市场风险。为了有效控制风险,监管机构不断加大监管力度。在央行监管下,2019年1月14日,各支付机构已经100%实现“断直连”和“备付金全额交付”。本文在“断直联”“备用金集中交存”政策落地前后,研究第三方支付对商业银行盈利能力的影响。本文以15家商业银行2010—2020年的半年度面板数据作为研究对象,并加以实证分析。研究发现:在新政策落地前,第三方支付对商业银行的盈利能力产生冲击,政策实施后,第三方支付有助于商业银行盈利能力的提升。基于此,本文对未来商业银行的发展提出建议。

关键词:第三方支付;商业银行;盈利能力;影响分析

本文索引:张宁.“断直连”等监管新政对第三方支付影响商业银行盈利能力的实证分析[J].中国商论,2022(07):-086.

中图分类号:F832 文献标识码:A 文章编号:2096-0298(2022)04(a)--04

随着互联网金融的发展,第三方支付规模迅速扩大。根据市场报告,截至2021年5月27日,已获支付牌照的第三方支付机构有228家,已注销牌照的有39家。第三方支付平台在资产业务、负债业务和中间业务方面與商业银行功能重合,其发展将对商业银行盈利能力产生冲击。

2017年1月,央行发布《关于实施支付机构客户备付金集中存管有关事项的通知》[1],规定自2017年4月17日起,支付机构应将客户备付金按照一定比例交存至指定机构专用存款账户。2018年进一步明确了相关操作细节,指出到2019年1月14日,各支付机构要100%实现“断直连”和“备付金全额交付”。这表明,监管机构对第三方支付平台的监管更规范、严格,第三方支付和商业银行两者之间的关系可能会有所改变,给商业银行的发展带来了新的机遇。

1 机理分析及相关文献回顾

1.1 机理分析

随着互联网金融科技的发展,第三方支付平台所提供的产品愈加丰富。在第三方平台提供的业务内容中,与商业银行业务类型存在交融之处,从而影响了商业银行的盈利能力。商业银行最主要的业务是资产业务、负债业务和中间业务,以下从第三方支付对这三类业务的影响机理加以分析。

1.1.1 资产业务

在资产业务方面,第三方支付的代表之一支付宝公司,推出“蚂蚁花呗”这种利率低、交易便捷的短期免息贷款业务,与银行提供的贷款相比,审核手续简单、资金到账及时,深受消费者喜爱。这可能会使商业银行原本有贷款需求的客户分流,这些客户可能会将目光放置于第三方支付机构提供的信贷产品,进而降低了商业银行资产业务的交易量。

1.1.2 负债业务

在负债业务方面,第三方支付平台推出了“零钱通”“余额宝”等理财产品,此类产品操作手续简单、认购门槛低等优点吸引了大量小额用户的活期存款,逐步累积成为大额定期存款,使商业银行的存款率降低。与此同时,上述存款又被第三方支付机构存放于商业银行,收取商业银行的利息费用,导致商业银行利息支出大幅增加,由此对商业银行盈利能力产生负面影响。

1.1.3 中间业务

商业银行的中间业务是商业银行为客户办理支付和其他委托事项收取手续费业务的总称,包括支付结算类业务、银行卡业务、代理类业务、投资理财类业务等。第三方支付机构提供了大量与商业银行中间业务相类似的业务,不仅推出快捷支付、偿还信用卡、理财基金购买等金融服务,还推出缴纳生活费用、选购并缴纳保险费用等生活服务。对于消费者而言,第三方支付平台超越了时间和空间上的障碍,让消费者随时随地都能操作并享受相应的服务,给人们的生活带来极大的便利。因此,第三方支付对商业银行中间业务的发展产生了不良影响。

1.2 文献综述

针对第三方支付对商业银行盈利的影响,国内外学者从不同角度进行了研究。

认为第三方支付对商业银行盈利能力的影响是负面的文献综述:李宾等(2016)[2]认为随着第三方支付的发展,商业银行的传统业务受到挤压,造成商业银行盈利水平下滑。谢太峰(2019)[3]认为第三方支付业务具有操作便捷、手续费低的特点,这对商业银行传统业务产生了冲击。张婷(2019)[4]认为第三方支付不仅冲击了商业银行支付结算、基金理财等中间业务,还与商业银行争夺客户资源。

认为第三方支付对商业银行盈利能力的影响是正面的文献综述:Onay等(2013)[5]通过实证分析得出,商业银行采用互联网技术进行业务革新时,例如开通网上支付,会增加业务量,表现为不良贷款率的下降和总资产收益率的上升,这说明互联网技术的应用对商业银行盈利能力的提升大有益处。严凌(2019)[6]认为第三方支付平台的发展带动了商业银行支付结算业务的发展,第三方支付机构在商业银行开立账户,增加了商业银行的存款量,间接使商业银行积累了海量客户信息和消费数据。张栩(2021)[7]认为由于第三方支付平台高效方便的特点,第三方支付与商业银行进行合作同样能带动商业银行减少客户流失率,提高用户黏性。

除了以上两种观点,还有部分学者认为第三方支付与商业银行之间可能是既竞争又合作的关系,关于这方面的研究大多集中于银行应该怎样创新业务。陈婷婷,姜红波(2015)[8]认为,第三方支付企业和商业银行两者的关系是复杂的,但并非是一成不变的。冯煜(2016)[9]认为,虽然第三方支付和商业银行在中间业务方面存在竞争,但是第三方支付先进的金融科技水平拓展了支付渠道的业务功能,有利于商业银行支付业务的转型升级。聂飒、刘妤妤(2021)[10]通过模型分析,得出第三方支付的发展对商业银行盈利能力具有冲击作用,但是对商业银行的非利息收入占比却有显著促进作用,说明第三方支付虽然影响了银行的盈利能力,但也促进了商业银行中间业务的转型升级。

通过以上文献可知:第三方支付的发展对于商业银行而言具有双面性,尽管商业银行的传统盈利模式受到了挑战,但是受益于第三方支付的发展,商业银行中间业务和创新能力也得到了提升。因此,第三方支付的发展对于商业银行而言,既是机遇又是挑战,然而整体而言,仍以负面影响为主。但是随着2017年“断直连”“备付金全额交付”等政策的实施,影响的机制随之发生变化。本文拟选取2017年政策实施前后的数据,对影响机制进行了比较分析,并基于分析结果对商业银行未来的发展提出意见。

2 实证分析

2.1 变量选取

本文选取15家银行2010—2020年半年度数据,其中商业银行数据来自各上市商业银行年报,第三方支付数据来自艾瑞咨询,国民生产总值数据来自国家统计局官网。

(1)被解释变量:资产收益率(ROA)体现资产的收益,衡量银行总资产的使用效率情况,表示银行所有资产的盈利能力,比较全面地反映了银行的盈利状况。因此作为商业银行盈利能力指标。

(2)解释变量:本文分析第三方支付对商业银行的盈利能力影响,故把第三方支付交易规模(TPP)作为解释变量。净息差(NIM)是衡量银行质量发展的指标,表示某一时间段内,银行生息资产能够获得净利息收入的能力。因此把净息差作为另一个解释变量。

(3)控制变量:国内生产总值(GDP)同样会影响到商业银行的盈利能力。银行存贷比(LDR)表示银行贷款总额除以存款总额的比例,存贷比能够反映银行的盈利能力,存贷比的比值越高,代表银行的盈利能力越好。资本充足率(CAR)是一个银行资本总额对其风险加权资产的比率,反映商业银行的资产遭到损失之前,该银行自有资本承担损失的程度,对商业银行盈利影响重大。成本收入比(CIR)是营业成本除以营业收入的比率,银行单位收入的成本越低,银行获取收入的能力越强。因此,成本收入比率是衡量银行盈利能力的重要指标。综上,从内部因素和外部因素两个方面来分析控制变量的选取,选取以下控制变量:国民生产总值、存贷比、资本充足率、成本收入比。各个变量的具体解释如表1所示。

2.2 模型构建

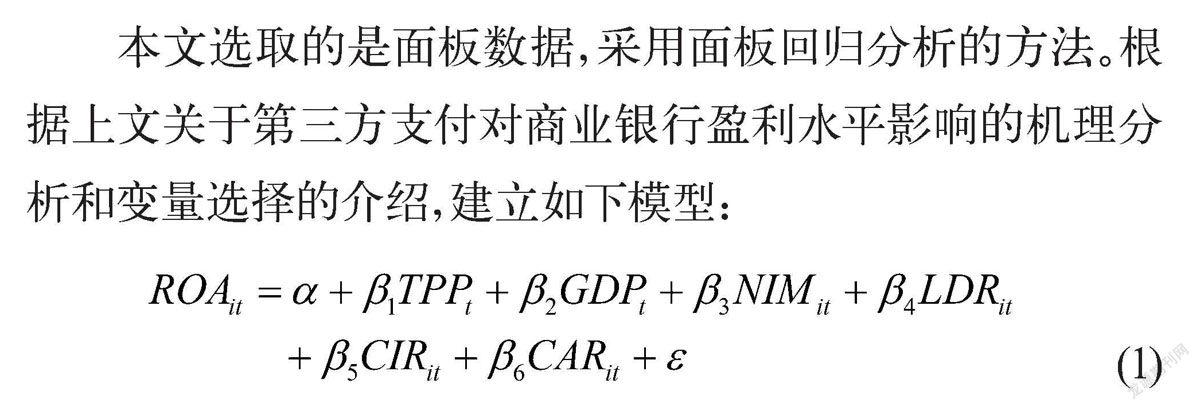

本文选取的是面板数据,采用面板回归分析的方法。根据上文关于第三方支付对商业银行盈利水平影响的机理分析和变量选择的介绍,建立如下模型:

(1)

式(1)中表示第家银行时期的总资产收益率,表示第家银行时期贷款总额除以存款总额的比值,表示第家银行时期净利息收入和全部生息资产的比值,其他符号以此类推。、…代表回归系数,代表随机扰动项。

2.3 描述性分析

根据表2的描述性统计可知,只有两个变量之间存在强相关关系,分别是GDP和TPP,多数变量之间相关系数都低于0.5,相关性较弱。可能是因为外部政策环境的因素造成了TPP和GDP之间的相关性,然而,相关性分析仅表明两两变量之间的相关信息,并不能说明两者之间的准确联系,还需要进一步分析才能得出结论。因此,本文忽略了各个变量之间的异常相关性。

2.4 单位根检验

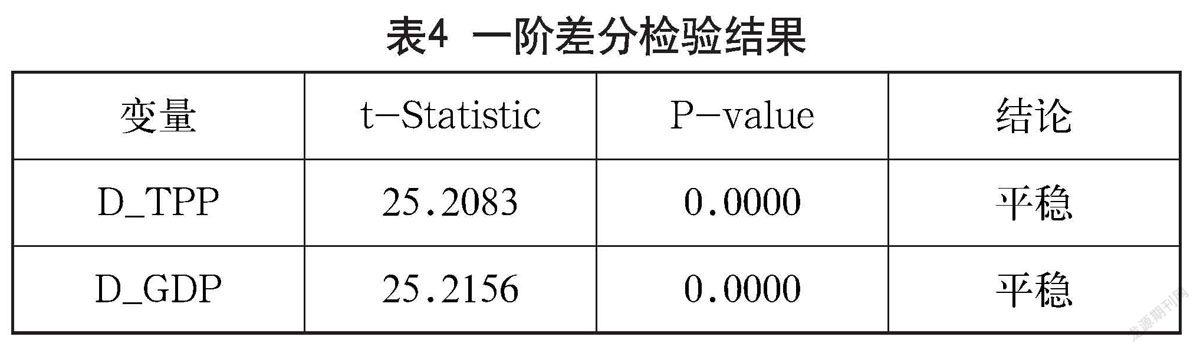

面板数据涵盖的是2010—2020年的时间序列,为了检验时间序列是否具有平稳性,本文对变量数据进行单位根检验。检验结果如表3所示。

由检验可知,变量TPP和GDP为非平稳变量,需要进一步检验。对TPP和GDP的一阶差分数据进行检验,检验结果显示两个变量具有平稳性,因此TPP和GDP为一阶单整变量,可用于回归分析。具体检验结果如表4所示。

2.5 F检验和Hausman检验

F检验和Hausman检验是用来选择固定效应模型、随机效应模型和混合效应模型的。F检验是用来判断选择固定效应模型还是混合效应模型。若检验值P<0.05,则拒绝原假设,选择固定效应模型。Hausman检验用来判断是选择固定效应模型还是选择随机效应模型,若检验值P>0.05则接受原假设,选择随机效应模型。检验结果如表5。

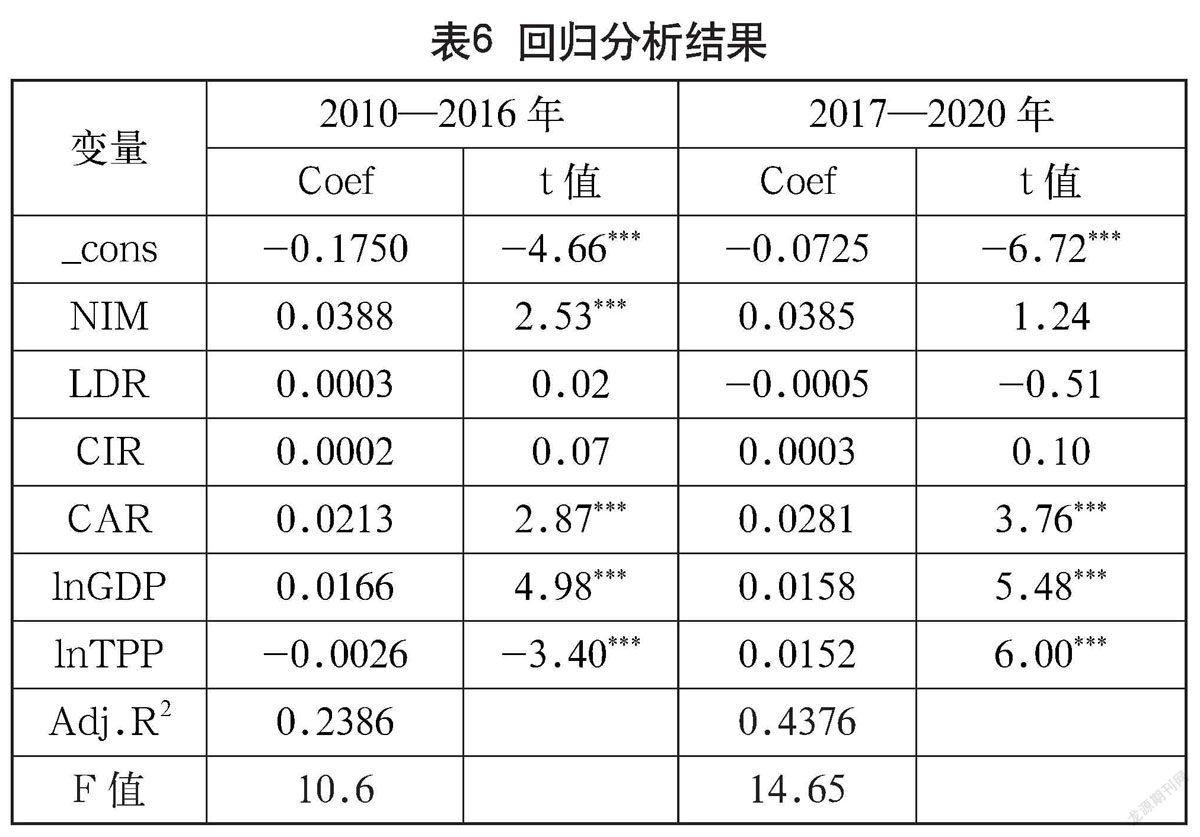

从表6可知,两个阶段模型的整体拟合优度R2分别为0.2386和0.4376,说明模型中涉及的影响因素比较全面,拟合结果可信度高。由以上两个阶段的实证结果来看,2010—2016年TPP的系数是负数,且在99%的置信区间上显著,说明“断直连”政策实施以前第三方支付平台的发展会使商业银行盈利能力下降。此外,国民生产总值和资产收益率呈正相关关系,说明国民生产总值的提高有助于提高商业银行的盈利能力。同时,资本充足率的系数为正数,表明商业银行自有资本的提高对商业银行盈利能力起到积极的作用。2016年以后,TPP的系数为正数,且在99%的置信区间上显著,说明伴随着“断直连”“备付金集中交付”政策的实施,第三方支付的低手续费、溢价能力高等将不占优势,商业银行被挤压的盈利空间得到了回收。TPP系数的绝对值在2017年后是2017年前的5.85倍,表明新政策的实施具有良好的效果,第三方支付对商业银行的发展产生了积极的正向促进作用。如2019年上半年,网联平台促成46家第三方支付机构同农村地区各商业银行开展业务合作,促进了商业银行业务的拓宽与盈利。

3 结语

通过以上实证研究可知,随着“断直联”“备用金集中交付”政策的实施,第三方支付对商业银行的盈利能力产生了良好的正向促进作用,该政策的实施具有有效性。未来,第三方支付与商业银行的发展应是合作共赢的关系。据此,提出以下建议:

第三方支付平台和商业银行应当各自取长补短,共同发展。虽然第三方支付平台和商业银行在资产业务、负债业务、中间业务上存在竞争关系,但是双方的側重点有所不同,第三方支付在用户规模上具备更大的优势,而商业银行在资金储备上具备更大优势。双方通过合作可以有目的地为客户提供针对性服务,增加彼此用户的数量,扩充业务范围,实现双方利润共同增长。例如建行和支付宝的携手合作,用户只要通过支付宝绑定了建设银行的银行卡账号,就可以获得购物优惠券,双方的合作增加了彼此的用户数量。此外,第三方支付平台和商业银行共同开展营销活动,可以汇集双方客户资源,扩大彼此的交易规模,增加客户的依赖性,实现互利共赢。

参考文献

新华网.支付机构备付金明年将实现全额集中交存[EB/OL].http:/.www.xinhuanet.com.fortune/2018-07/03/c_1123068956.ht

李宾,林雪,彭牧泽.第三方支付对商业银行传统业务的影响研究[J].商业会计,2016(16):26-30.

谢太峰,刘科.第三方支付对我国商业银行盈利水平影响的实证研究[J].金融理論与实践,2019(10):65-71.

张婷.论第三方支付冲击下商业银行的应对策略[J].河北企业,2019(10):98-99.

Ceylan Onay, Enire Ozsoz.The Impact of Internet-Banking on Brick and Mortar Branches:The Case of Turkey [J].Journal of Financial Services Re-search, 2013, 44(2):58-63.

严凌.第三方支付对商业银行支付结算业务的影响[J].武汉金融,2019(1):61-64,9.

张栩.第三方支付对商业银行的影响及对策分析[J].商讯,2021(20):71-73.

陈婷婷,姜红波.第三方支付企业与商业银行的竞争与合作分析:以支付宝为例[J].电子商务,2015(5):27-28+65.

冯煜,宋宇.第三方评估机构现状分析[J].合作经济与科技,2016(5):111-112.

聂飒,刘妤妤.科技金融背景下传统商业银行转型问题研究:基于第三方支付的影响[J].北方经贸,2021(4):82-86.

An Empirical Analysis of the Impact of New Regulatory Solicies such as “Disconnection and Direct Connection” on the Profitability of Commercial Banks

Hangzhou Dianzi University Hangzhou, Zhejiang 310018

ZHANG Ning

Abstract: In recent years, China’s Internet technology has been growing constantly, which drives the rapid development of e-commerce supported by Internet technology. As a typical representative of Internet finance, third-party payment has a broad and profound impact on the whole society because of its convenience of payment and its key role in e-commerce. Today, more than 200 institutions have obtained payment licenses. Under the fierce market competition, improper operation and illegal operation of third-party payment platforms occur from time to time, causing a series of credit risks and market risks. In order to effectively control risks, regulators continue to strengthen supervision. Under the supervision of the Central Bank, on January 14, 2019, 100% of payment institutions have achieved “disconnection and direct connection” and “full delivery of reserves”. This paper studies the impact of third-party payment on the profitability of commercial banks around the implementation of the policies of “disconnection of direct link” and “centralized deposit of reserve funds”. This paper takes the semi-annual panel data of 15 commercial banks from 2010 to 2020 as the research object and for empirical analysis. The study found that before the implementation of the new policy, the third-party payment had a strike on the profitability of commercial banks. After the implementation of the policy, the third-party payment helped to improve the profitability of commercial banks. Based on this, some suggestions are given for the development of commercial banks in the future.

Keywords: third party payment; commercial banks; profitability; impact analysis