国内系统重要性银行核心一级资本缺口测算与补充策略

2022-04-02魏琪朱浩庞雨薇

魏琪 朱浩 庞雨薇

摘 要:有效防范系统性金融风险需要加强对系统重要性金融机构的监管,系统重要性银行监管政策的陆续出台使国内系统重要性银行面临更高的核心一级资本监管要求。采用指标法在40家规模较大商业银行中识别出2020年的18家国内系统重要性银行,其中除四大国有控股商业银行和交通银行、招商银行外,大部分银行的实际核心一级资本充足率与监管要求的距离较小,面临较大的资本补充压力。进一步采用17家国内系统重要性银行2010—2020年的数据,通过异方差随机边界模型分析核心一级资本来源与银行利润效率的关系,结果表明:通过内部资本积累补充核心一级资本有助于国内系统重要性银行利润效率的提升,且利润效率水平随内部资本积累占比的增加而提高;而通过外部融资方式补充核心一级资本会降低国内系统重要性银行的利润效率,且利润效率水平随外部融资占比的增加而降低。因此,国内系统重要性银行应采取先内部资本积累后外部融资的策略补充核心一级资本,以实现防范风险与提升效率的双赢。其中,目前核心一级资本缺口较小且利润率较高的四大国有控股商业银行、交通银行、招商银行等宜采取内部资本积累为主、外部融资为辅的资本补充策略,而其他银行则可采取外部融资为主、内部资本积累为辅的资本补充策略。

关键词:系统重要性银行;核心一级资本;资本充足率;资本缺口;资本补充来源

中图分类号:F832.21 文献标志码:A 文章编号:1674-8131(2022)0-0111-14

一、引言

2008年国际金融危机的爆发表明,系统重要性金融机构规模大、复杂程度高、与其他金融机构关联度强,一旦出现风险,可能对金融体系产生较强的传染性,对宏观经济运行也可能产生较大的冲击。因此,强化对系统重要性金融机构的监管,防范“大而不能倒”问题成为全球范围内金融监管改革的重要内容。从2011年起,金融稳定理事会(Financial Stability Board,FSB)每年发布全球系统重要性银行(Global Systemically Important Banks,G-SIBs)名单,并已经形成比较明确的监管政策框架。根据巴塞尔银行监管委员会发布的框架指引,各国也结合自身实际建立了国内系统重要性银行(Domestic Systemically Important Banks,以下简称D-SIBs)监管政策框架。无论是国际监管准则还是各国监管实践,附加资本监管都是系统重要性银行监管的核心内容。

2018年11月,人民银行与银保监会、证监会联合发布《关于完善系统重要性金融机构监管的指导意见》,明确了我国系统重要性金融机构评估识别、附加监管和恢复处置的总体制度框架;2020年12月,人民银行与银保监会联合发布《系统重要性银行评估办法》(以下简称《评估办法》),确立了我国D-SIBs评估识别体系;2021年10月,人民银行会同银保监会发布《系统重要性银行附加监管规定(试行)》(以下简称《附加监管规定》),进一步确定“系统重要性银行在满足最低资本要求、储备资本和逆周期资本要求基础上,还应满足一定的附加资本要求,由核心一级资本满足”,并规定第一组到第五组的系统重要性银行分别适用0.25%、0.5%、0.75%、1%和1.5%的附加资本要求。上述举措标志着我国对D-SIBs的监管将正式实施,意味着D-SIBs将面临更高的核心一级资本监管要求。在附加资本监管要求下,D-SIBs是否存在以及存在多大的核心一级资本缺口?哪种资本补充方式既能有效补充D-SIBs的核心一级资本,又能提高其持续发展能力?这些问题是业界和学界广泛关注且亟待解决的重要问题。

2008年国际金融危机以前,学术界重点研究银行“太大而不能倒”“太关联而不能倒”等问题。金融危机期间,美林银行、雷曼兄弟公司等大型银行业金融机构的风险暴露或破产倒闭及其对全球金融系统的冲击引发了学术界对银行“太复杂而不能倒”“太相似而不能倒”等问题的高度关注。自2009年金融稳定理事会等国际金融监管组织明确系统重要性金融机构的概念及其监管理念并发布相关监管准则以来,学界围绕系统重要性银行监管问题展开了一系列研究,主要包括以下两个方面:一是系统重要性银行的识别。大体上有市场法、网络法和指标法三类识别方法。市场法基于市场数据和计量模型测算银行对系统性风险的贡献度,并据此评估银行的系统重要性(Acharya et al,2013;欧阳资生 等,2017)[1-2];网络法基于财务数据和银行间的业务关系建立金融机构网络,进而通过模拟金融冲击在网络内的传染来识别系统重要性银行(Pablo et al,2019;范小云 等,2021)[3-4];指标法则通过构建指标体系并以指标的加权值判定系统重要性银行(巴曙松 等,2012;Masciantonio,2015;任碧云 等,2018)[5-7]。学界对系统重要性银行的判定结果取决于所采用的识别方法,而在国际监管准则和多国监管实践中,一般采用指标法确定系统重要性银行。二是系统重要性银行的监管效力。有研究表明,宏观审慎性资本监管能降低单个银行的违约概率和系统性危机的发生概率(Gauthier et al,2012;Laeven et al,2016)[8-9],降低系统重要性银行的负外部性(薛昊旸,2013;Bongini et al,2015)[10-11],并增强投资者对系统重要性银行的信心(Cummings et al,2020)[12];但也有研究发现,监管增大了系统重要性银行的市场风险和道德风险(Mohanty et al,2018;汪航 等,2019)[13-14],监管的市场约束机制并没有明显作用(Abreu et al,2013;陈忠阳 等,2017)[15-16]。

对银行资本补充问题的研究始于20世纪70年代,兴于20世纪80年代末《巴塞尔协议Ⅰ》发布之后。当银行面临严格的资本监管时,更倾向于补充资本金,而不是减少风险加权资产来满足监管要求(Deli et al, 2016)[17],特别是G-SIBs,更依赖增加分子(资本)的策略来提高资本充足率(熊启跃 等,2021)[18]。當存在资本缺口时,银行会基于外部风险、资本监管要求和自身资产规模等内外部因素,选择恰当的资本补充方式(邱兆祥 等,2016)[19]。相关研究发现,发行股票、债券等外源性融资不仅能大规模筹集资本,有效缓解银行资本压力(牛鸿 等,2004)[20],而且能促进银行的市场化运作,提高信息披露透明度,增强市场约束,同时还能提高银行的信贷增速(孙国峰 等,2021)[21],是我国上市银行最重要的

资本补充方式;而内部资本积累受银行盈利模式、利润水平等因素的制约,资本补充的规模和效果有限(范小云 等,2016)[22]。但也有研究表明,股权融资虽有助于银行资产扩张但降低了银行盈利能力并加剧了系统性风险(Beccalli et al,2018)[23],且无助于银行资产配置和贷款资金投放的“脱虚向实”(梁虎,2020)[24],发行次级债还会提高银行主动和被动风险承担(潘敏 等,2020)[25];而增加利润、减少股东分红等内部资本积累有助于银行建立长效资本补充机制,是银行补充资本的根本途径(Iwatsubo,2007)[26]。

总体而言,系统重要性银行监管问题是一个较新的研究领域,已有研究聚焦于系统重要性银行的识别,其他方面的研究大多处于定性分析或实践经验总结阶段,理论研究滞后于监管实践。同时,由于研究视角不同,关于银行资本补充策略的研究也未得出一致的结论,尤其是缺乏从促进银行高质量发展层面探究银行资本补充策略的文献。有鉴于此,本文结合现有文献和《评估办法》,采用指標法识别2020年我国的D-SIBs,并从静态和动态两个层面测算D-SIBs的核心一级资本缺口;在此基础上,以17个D-SIBs为样本,采用异方差随机边界模型分析银行内部资本积累和外部融资与其利润效率的关系,探究不同资本补充来源影响银行利润效率的差异性,进而从提升银行效率的视角探求D-SIBs核心一级资本的补充策略。本文的分析有助于丰富和拓展系统重要性金融机构监管研究,同时也为我国D-SIBs实现防风险与提效益的双赢和高质量发展提供经验依据和政策启示。

二、D-SIBs核心一级资本缺口测算

1. D-SIBs的识别

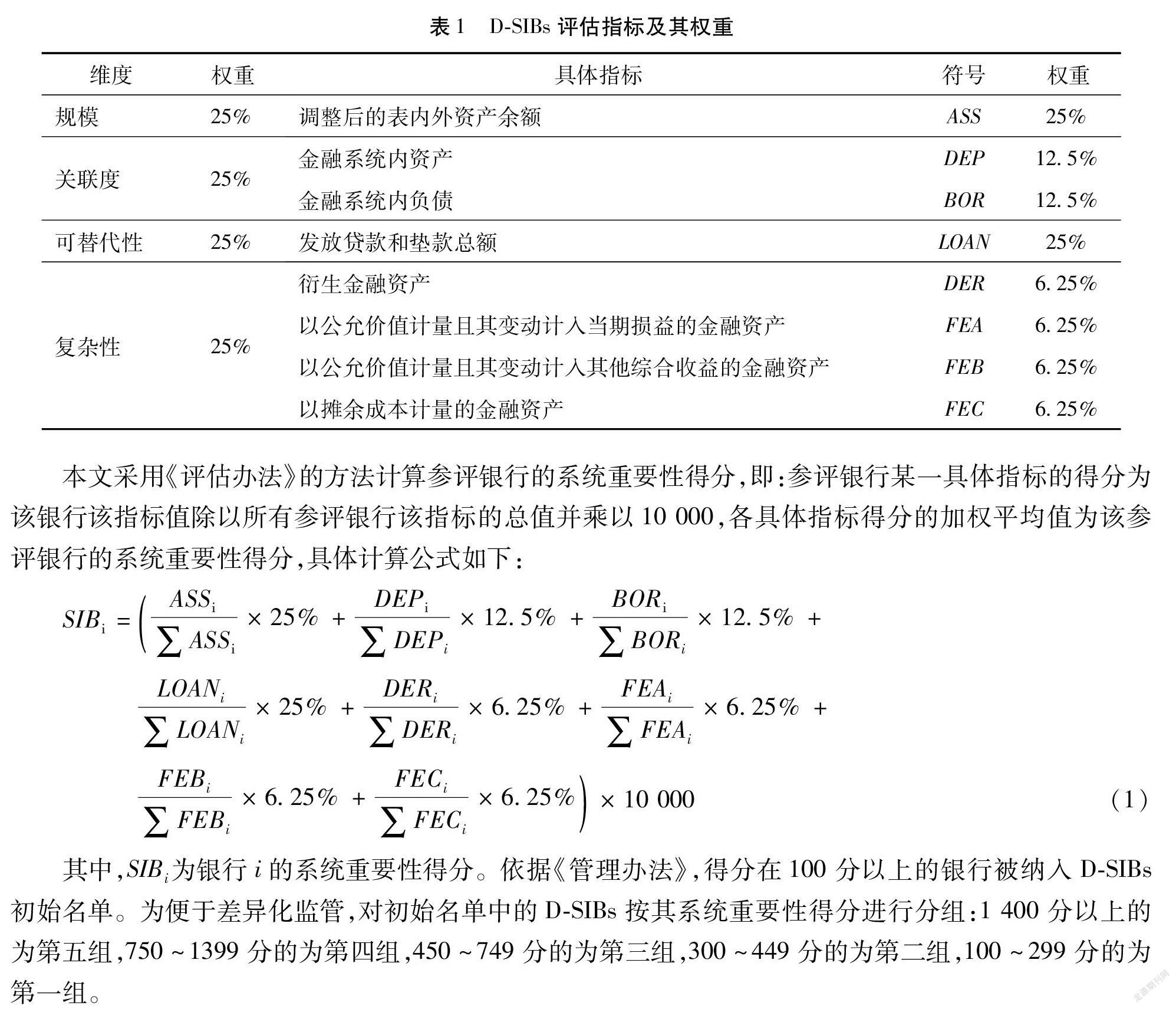

《评估办法》从规模、关联度、可替代性和复杂性四个维度确立识别D-SIBs的指标体系,共包含13个具体指标。本文在维度及其权重保持与《评估办法》一致的基础上,对具体指标及相应权重做如下调整:

(1)《评估办法》中“规模”维度的具体指标为“调整后的表内外资产余额”,权重为25%,本文不做调整。

(2)《评估办法》中“关联度”维度的具体指标包括“金融机构间资产”“金融机构间负债”“发行证券和其他融资工具”,权重均为8.33%。由于部分指标的数据难以获取,本文借鉴Masciantonio(2015)的方法[6],设定“关联度”的具体指标为“金融系统内资产”和“金融系统内负债”,权重均为12.5%。

(3)《评估办法》中“可替代性”维度的具体指标包括“通过支付系统或代理行结算的支付额”“托管资产”“代理代销业务”“境内营业机构数量”,权重均为6.25%。这些指标同样存在数据获取困难,鉴于我国商业银行的关键性功能是提供信贷,本文借鉴巴曙松和高江健(2012)的方法[5],设定“可替代性”的具体指标为“发放贷款和垫款总额”,权重为25%。

(4)《评估办法》中“复杂性”维度的具体指标包括“衍生产品”“交易类和可供出售证券”“非银行附属机构资产”“理财业务”“境外债权债务”,权重均为5%。其中部分指标难以从公开渠道获取数据,本文借鉴巴曙松和高江健(2012)、任碧云和连东青(2018)的方法[5][7],同时考虑到2018年前后新旧会计准则的差异,设定“复杂性”的具体指标为“衍生金融资产”“以公允价值计量且其变动计入当期损益的金融资产”“以公允价值计量且其变动计入其他综合收益的金融资产”“以摊余成本计量的金融资产”,权重均为6.25%。

本文调整后的D-SIBs评估指标及其权重如表1所示。

本文采用《评估办法》的方法计算参评银行的系统重要性得分,即:参评银行某一具体指标的得分为该银行该指标值除以所有参评银行该指标的总值并乘以10 000,各具体指标得分的加权平均值为该参评银行的系统重要性得分,具体计算公式如下:

其中,SIBi为银行i的系统重要性得分。依据《管理办法》,得分在100分以上的银行被纳入D-SIBs初始名单。为便于差异化监管,对初始名单中的D-SIBs按其系统重要性得分进行分组:1 400分以上的为第五组,750~1399分的为第四组,450~749分的为第三组,300~449分的为第二组,100~299分的为第一组。

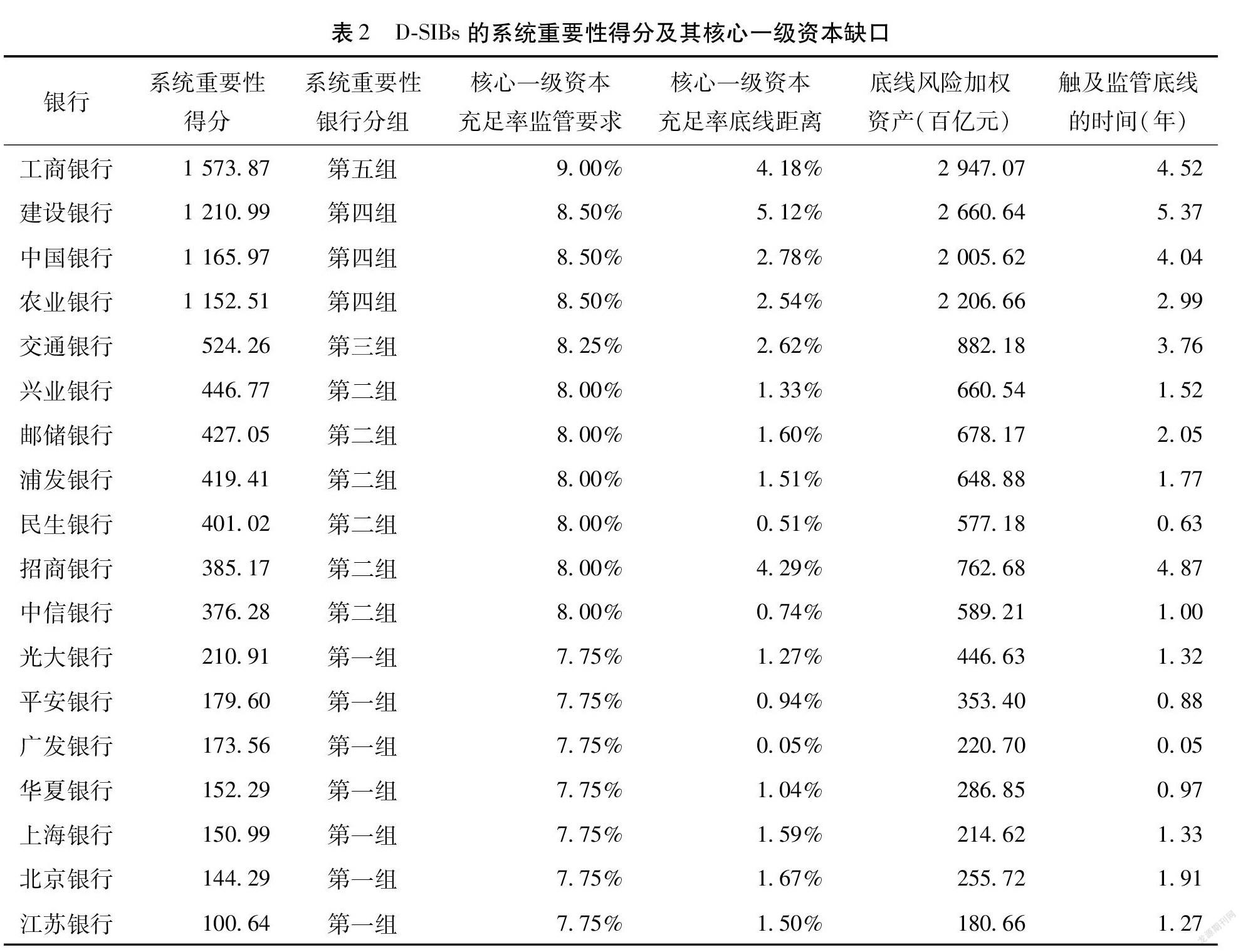

本文以2020年资产规模前40名的商业银行为参评对象,采用年报数据分别计算各自的系统重要性得分,最终确定D-SIBs共18家(见表2),其中,第五组1家,第四组3家,第三组1家,第二组6家,第一组7家。

2.D-SIBs核心一级资本缺口分析

依据《附加监管规定》,第一组到第五组的D-SIBs分别适用0.25%、0.5%、0.75%、1%和1.5%的附加资本要求。加上5%的最低核心一级资本和2.5%的储备资本要求,则第一组到第五组的D-SIBs核心一级资本充足率的监管要求分别为7.75%、8%、8.25%、8.5%和9%。据此,本文计算D-SIBs核心一级资本充足率与监管要求的距离,并计算当D-SIBs不补充核心一级资本且风险加权资产按近五年平均增速增长时,核心一级资本充足率触及监管要求所需的时间,从而从静态和动态两个层面分析D-SIBs的核心一级资本缺口。D-SIBs核心一级资本缺口计算结果见表2。

从静态层面来看,除四家大型国有控股商业银行和交通银行、招商银行外,其余12家D-SIBs的核心一级资产充足率与监管要求的距离均小于2%,安全边际较小。其中,民生银行、中信银行、平安银行和广发银行的核心一级资本充足率底线距离小于1%,亟需补充核心一级资本。从动态层面来看,若D-SIBs不补充核心一级资本,且未来各年风险加权资产按前五年平均增速增长,在未来两年内将有61%的D-SIBs的核心一级资产充足率低于监管要求,其中28%的D-SIBs将在一年内触及监管底线。总体而言,D-SIBs的核心一级资本充足率现状不容乐观,除四家大型国有控股商业银行和交通银行、招商银行外,其他D-SIBs均面临较大的核心一级资本补充压力。

进一步分析发现,相对于其他D-SIBs,四家大型国有控股商业银行和交通银行、招商银行核心一级资本缺口较小的主要原因在于:一是这些银行的市场竞争力较强,利润率较高

根据相关银行的年报,2010—2020年,四家大型国有控股银行和交通银行、招商银行的平均总资产利润率为1.4793%,而其他D-SIBs的平均总资产利润率为1.1774%。,利润转增资本的潜力较大;二是这些银行均在境内外两地上市,通过增发、配股等方式增加资本的渠道更为广阔;三是除交通银行和招商银行外,这些银行均是全球系统重要性银行(G-SIBs),还需满足金融稳定理事会和巴塞尔委员会的附加资本监管要求(1%~2.5%)。

三、D-SIBs核心一级资本补充策略选择

根据《商业银行资本管理办法(试行)》,银行核心一级资本由盈余公积、一般风险准备、未分配利润、实收资本或普通股、 资本公积、少数股东资本可计入部分等构成,来源于银行的内部资本积累和外部融资。相关研究表明,不同资本来源会对银行资产配置行为产生不同的影响(Beccalli et al,2018;梁虎,2020)[23-24],因此,银行应综合平衡资本来源的可靠性和补充资本对其经营绩效的影响,进而确定最优资本补充策略。鉴于此,本文采用异方差随机边界模型分析内部资本积累和外部融资与银行利润效率的关系,并计算其对银行利润效率的边际影响,在此基础上,探讨D-SIBs核心一级资本的补充策略。

1.模型設定与变量选取

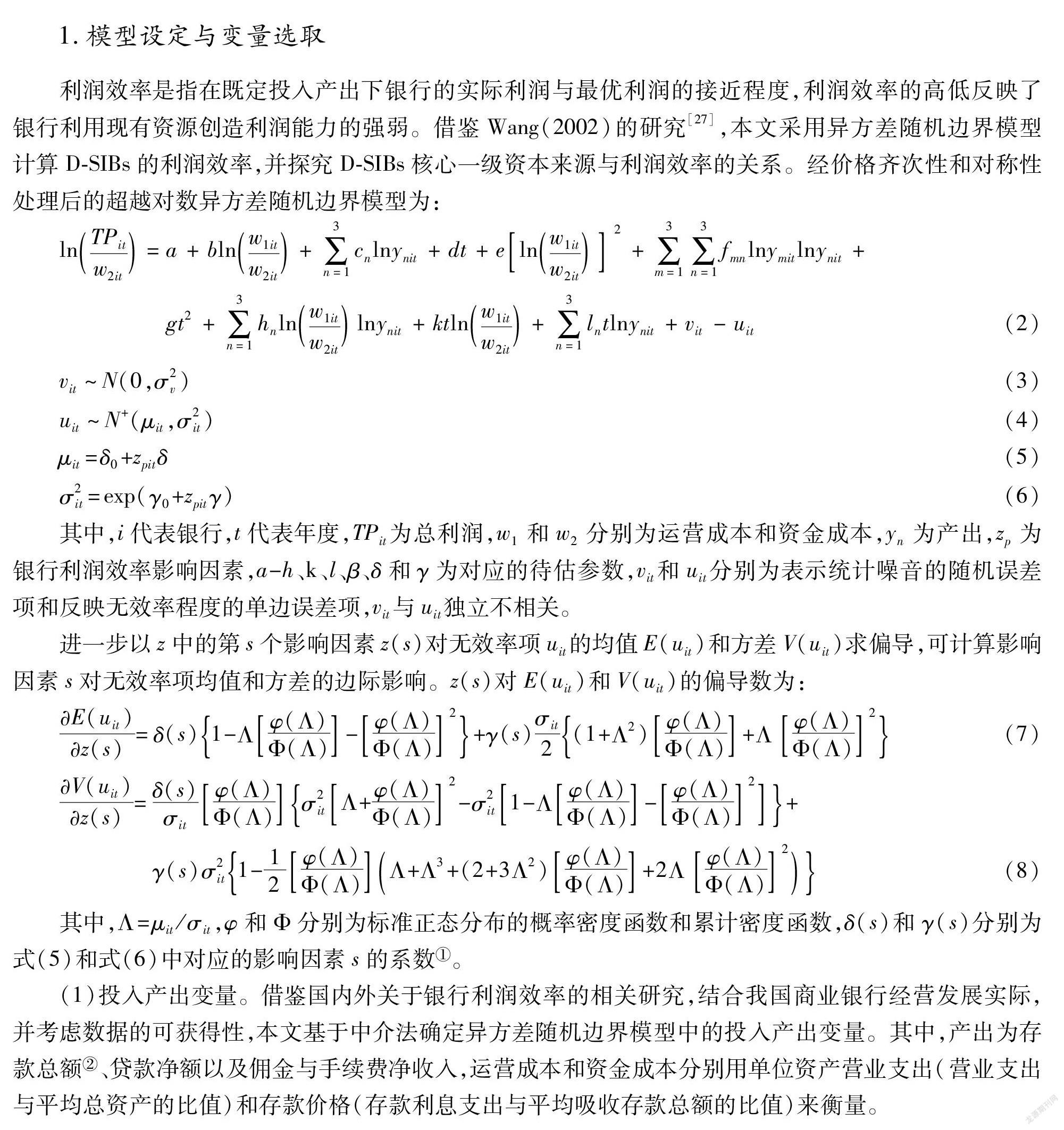

利润效率是指在既定投入产出下银行的实际利润与最优利润的接近程度,利润效率的高低反映了银行利用现有资源创造利润能力的强弱。借鉴Wang(2002)的研究[27],本文采用异方差随机边界模型计算D-SIBs的利润效率,并探究D-SIBs核心一级资本来源与利润效率的关系。经价格齐次性和对称性处理后的超越对数异方差随机边界模型为:

(1)投入产出变量。借鉴国内外关于银行利润效率的相关研究,结合我国商业银行经营发展实际,并考虑数据的可获得性,本文基于中介法确定异方差随机边界模型中的投入产出变量。其中,产出为存款总额

由于资产负债表为时点数据,损益表为时段数据,为保持计算口径一致,本文所用资产负债表数据均为当年平均数。、贷款净额以及佣金与手续费净收入,运营成本和资金成本分别用单位资产营业支出(营业支出与平均总资产的比值)和存款价格(存款利息支出与平均吸收存款总额的比值)来衡量。

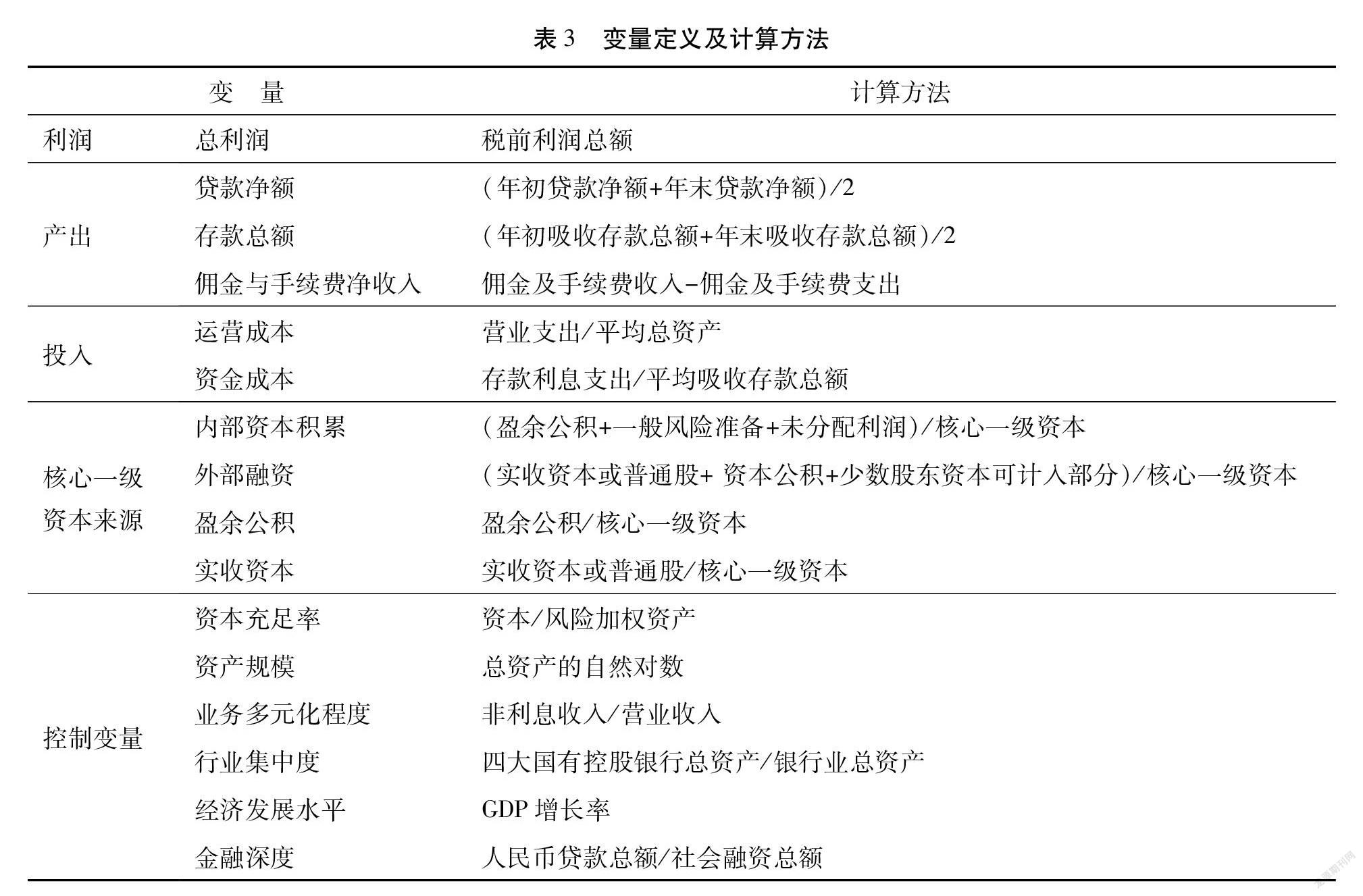

(2)影响银行利润效率的变量。本文重点分析核心一级资本来源与银行利润效率的关系。采用“盈余公积、一般风险准备及未分配利润之和与核心一级资本的比值”来衡量“内部资本积累”,采用“实收资本或普通股、 资本公积及少数股东资本可计入部分之和与核心一级资本的比值”来衡量“外部融资”。同时,鉴于盈余公积和实收资本变化较快,分别采用“盈余公积”(盈余公积与核心一级资本的比值)和“实收资本”(实收资本与核心一级资本的比值)作为“内部资本积累”和“外部融资”的替代变量,进行稳健性检验。

银行的利润效率不仅受资本来源的影响,还取决于自身风险状况、经营模式以及行业市场结构、宏观经济环境等多种因素。基于银行经营理论并参考国内外关于银行利润效率影响因素的相关文献,本文选取以下6个控制变量:以“资本充足率”“资产规模”“业务多元化程度”控制银行自身经营因素对利润效率的影响,以“行业集中度”控制市场竞争因素对银行利润效率的影响,以“经济发展水平”“金融深度”控制宏观经济环境对银行利润效率的影响。各变量的定义与计算方法见表3。

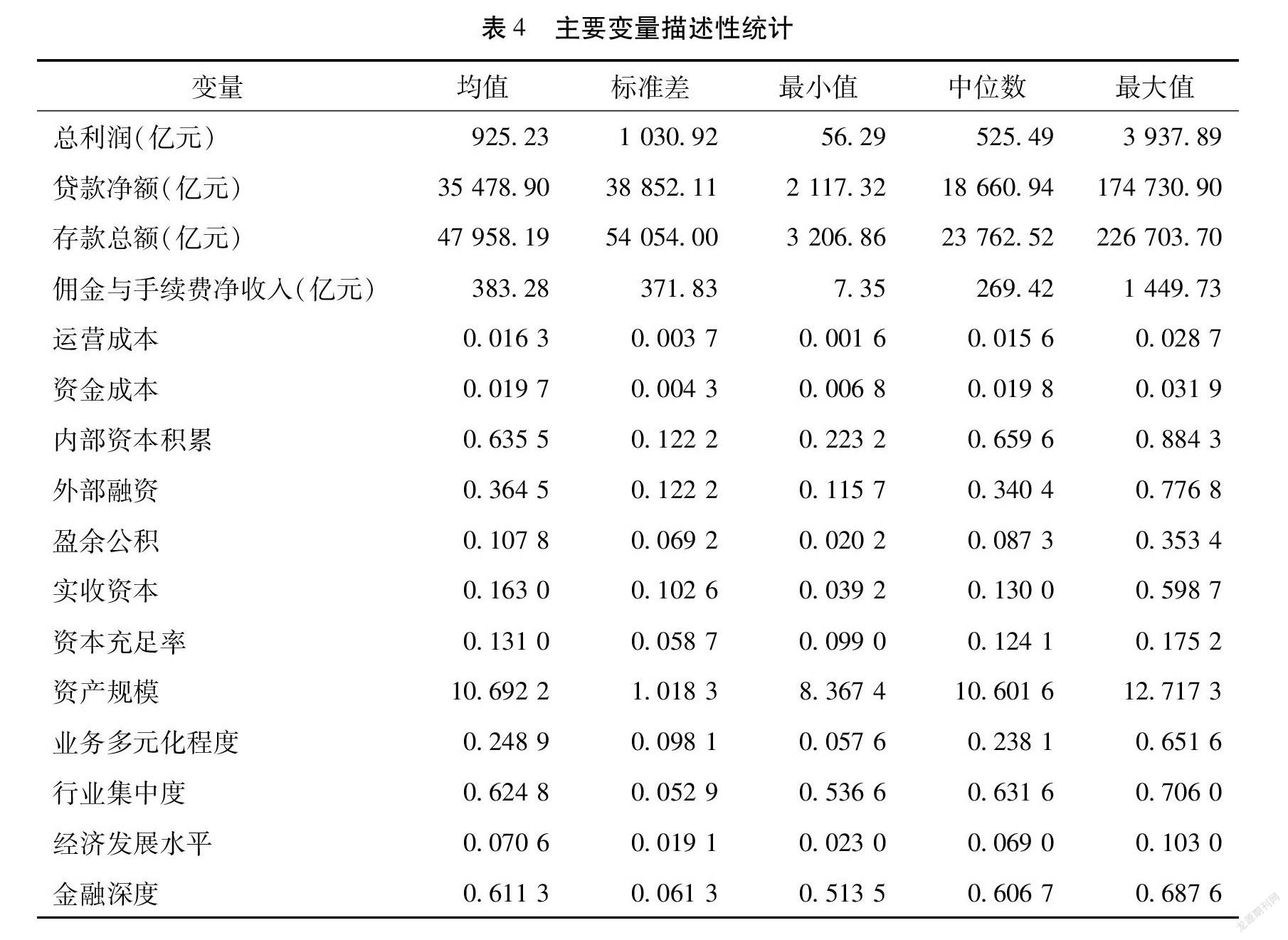

2.数据来源及样本描述

以前文识别出的17家D-SIBs为研究样本(由于邮政储蓄银行部分变量的数据缺失,予以剔除),选取其2010—2020年的数据,共获得187个观测值。银行数据来源于各银行的年报,宏观经济数据来源于中国统计年鉴。主要变量的描述性统计见表4。样本期间D-SIBs内部资本积累占其核心一级资本的比例为64%,且呈逐年增加的上升趋势,其中,未分配利润、一般风险准备和盈余公积占核心一级资本的比例分别为36%、17%、11%;外部融资占D-SIBs核心一级资本的比例相对较小,其中,资本公积、实收资本占核心一级资本的比例分别为20%和16%,且均呈逐年递减的下降趋势。可见,内部资本积累是 D-SIBs 核心一级资本的主要来源。

3.实证结果及分析

由于“内部资本积累”与“外部融资”放在同一模型中会导致共线性问题,分别基于式(2)~(6)进行模型检验(模型1和模型2)。表5报告了核心一级资本来源及控制变量对银行利润效率均值和方差影响的估计结果,各模型的卡方检验P值为0.000 0,大部分变量的系数在1%的统计水平上显著,表明模型的整体效果较好。进一步计算利润效率发现,2010—2020年D-SIBs的平均利润效率为0.76,且四大国有控股银行的利润效率高于其他D-SIBs。另外,受金融脱媒、银行业市场竞争加剧等因素的影响,样本期间D-SIBs的利润效率整体上呈下降态势,2020年的利润效率最低,仅为0.64

限于篇幅,文中未报告式(2)的估计结果和利润效率计算结果,若需要,可向作者索取。。表6报告了根据式(7)和式(8)计算的内部资本积累和外部融资对E(u)和V(u)边际影响的主要统计量。

基于表5和表6的估计结果,对各变量与银行利润效率的关系分析如下:

(1)核心一级资本来源与银行利润效率的关系

在表5模型1的均值方程中,“内部资本积累”的系数为-1.799 6,且在1%的统计水平上显著,在方差方程中该变量的系数不显著;在表6中,“内部资本积累”对银行利润效率损失均值和方差的边际影响均在1%的统计水平上显著为负。在表5模型2的均值方程中,“外部融资”的系数为1.910 5,且在1%的统计水平上显著,在方差方程中该变量的系数不显著;在表6中,“外部融资”对银行利润效率损失均值和方差的边际影响均在1%的统计水平上显著为正。上述结果表明:D-SIBs通过内部资本积累补充其核心一级资本可以有效提升其利润创造能力,且随着内部资本积累占比的增加,利润效率水平和效率稳定性将随之提升;而D-SIBs通过外部融资补充其核心一级资本则不利于其利润效率提升,且效率水平及效率稳定性将随外部融资占比的增加而降低。

核心一级资本来源与银行利润效率呈现上述关系的原因主要在于,相对于外部融资,内部资本积累具有以下优势:一是成本较低,有助于降低银行综合成本,提高利润水平;二是门槛较低、限制条件较少,能持续、快速补充银行资本,促进银行资产持续稳步扩张,提高银行利润创造能力;三是受外部因素影响较小、不确定性较低,银行能根据内部资本积累情况确定经营计划,保持经营的稳健性;四是对银行公司治理的影响较小,有助于减少因股权变动导致的经营风险,促进银行的高质量发展。

(2)其他变量与银行利润效率的关系

在模型1和模型2的均值方程中,“资本充足率”和“业务多元化程度”的系数分别为0.670 1、0.676 7、2.111 8、2.204 2,且均在1%的统计水平上显著,而在方差方程中这两个变量的系数均不显著,表明D-SIBs提高总资本充足率和增加非息收入并不能有效提高其利润创造能力。这可能是由于样本D-SIBs的总资本充足率较高

2020年17家D-SIBs总资本充足率的平均值为14.37%,约高于监管要求3.31个百分点,大于核心一级资本与监管要求的底线距离。,而过高的资本充足率会增加资本持有成本或减持风险加权资产的机会成本,进而降低利润效率(傅强 等,2016)[28];同时,我国银行业非存贷业务还处于探索或成长阶段,业务体系尚不成熟,前期成本较高,导致非息收入增加不利于银行利润效率的提升。在模型1、模型2的均值和方差方程中,“资产规模”的系数分别为-0.096 1、-0.097 7、-0.798 2和-0.717 2,且均在1%的统计水平上显著,表明银行业具有明显的规模经济效应,资产规模越大的银行其资源整合和经营管理能力越强,利润效率水平和效率稳定性越高。

在模型1、模型2的均值和方差方程中,“行业集中度”的系数均不显著,表明银行业市场结构的变化对D-SIBs利潤效率的影响不大,其原因可能是D-SIBs的规模较大、市场竞争力较强,行业集中度的下降不会对其利润创造能力构成明显威胁。在模型1和模型2的均值方程中,“经济发展水平”的系数分别为-8.877 4和-8.701 0,且均在1%的统计水平上显著,而在方差方程中该变量的系数不显著,表明宏观经济增长速度越快,企业信贷融资需求越旺盛,D-SIBs的利润效率越高。在模型1和模型2的均值方程中,“金融深度”的系数不显著,而在方差方程中该变量的系数分别为7.008 9和7.580 2,并在10%和5%的统计水平上显著,表明贷款占社会融资比例的下降不会导致D-SIBs的利润效率损失,但可以增强利润效率的稳定性。

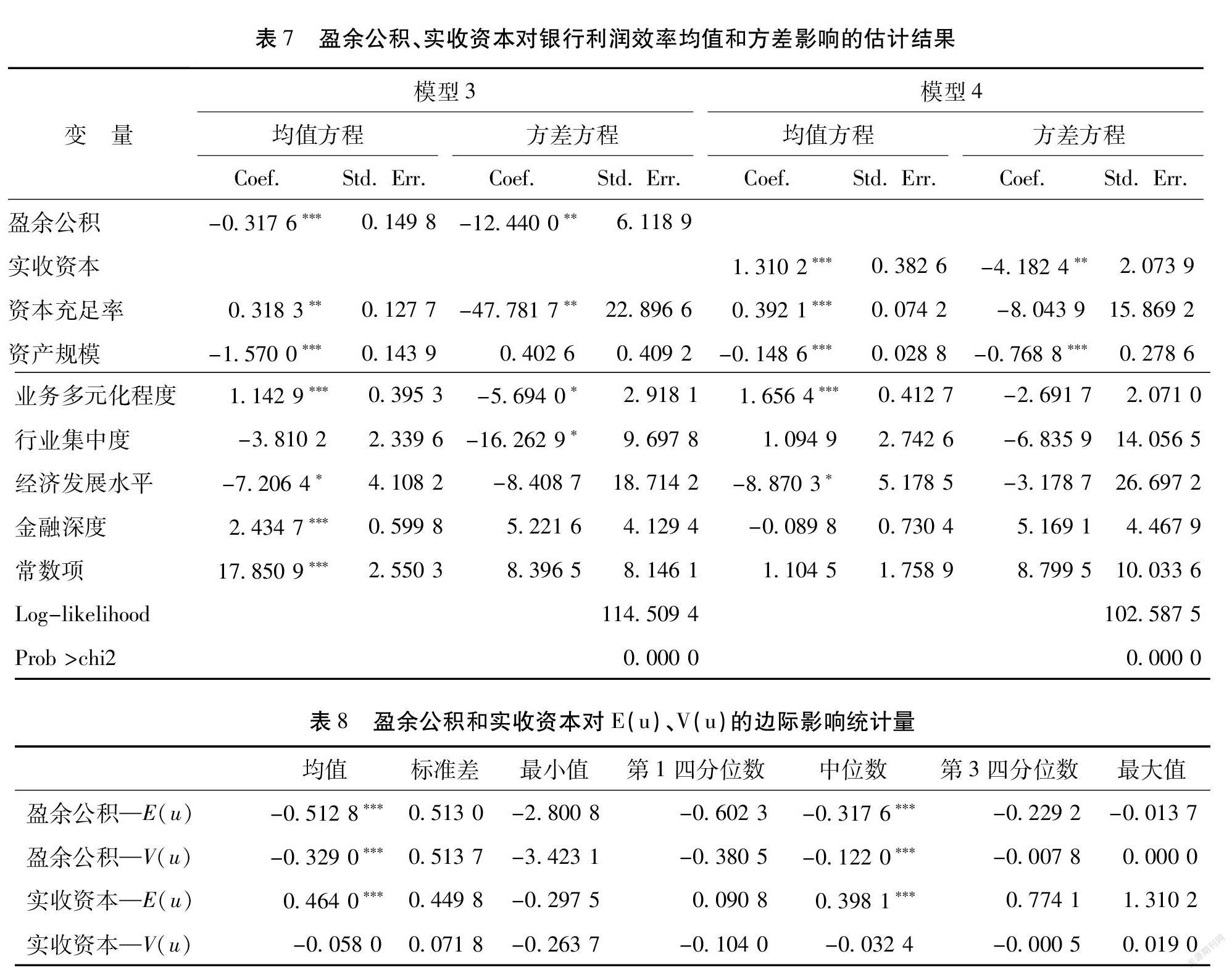

4.稳健性检验

本文分别以“盈余公积”和“实收资本”为“内部资本积累”和“外部融资”的替代变量,构建模型3和模型4进行稳健性检验,均值和方差方程估计结果见表7,边际影响计算结果见表8。在表7模型3的均值和方差方程中,“盈余公积”的系数分别为-0.317 6和-12.44,且在1%和5%的统计水平上显著;在表8中,“盈余公积”对利润效率损失均值和方差的边际影响均在1%的统计水平上显著为负。表明D-SIBs通过计提盈余公积补充核心一级资本能有效提高其利润效率,并增强效率稳定性,且效率水平及效率稳定性随盈余公积占比的增加而增加。在表7模型4的均值和方差方程中,“实收资本”的系数分别为1.310 2和-4.182 4,且在1%和5%的统计水平上显著;在表8中,“实收资本”对利润效率损失均值的边际影响在1%的统计水平上显著为正,而对利润效率损失方差的边际影响为负但不显著。表明D-SIBs通过增加实收资本补充核心一级资本不利于其利润效率提升,但能增强利润效率稳定性,且利润效率水平随实收资本占比的增加而降低。其他变量的估计结果也与表5和表6基本一致,不再赘述。上述结果表明,本文关于D-SIBs核心一级资本来源与其利润效率关系的基本结论是稳健的。

5.D-SIBs核心一级资本补充策略探讨

对D-SIBs核心一级资本补充来源与其利润效率关系的分析表明:通过增加未分配利润、计提盈余公积和一般风险准备等内部资本积累方式补充核心一级资本有助于提升银行利润效率,实现增强风险抵御能力和提高利润创造能力的双重目标,促进D-SIBs的高质量发展;而通过增加实收资本、资本公积等外部融资方式补充核心一级资本则不利于银行利润效率提升,难以实现防风险和提效益的双赢。因此,D-SIBs应优先通过利润转增资本、计提一般风险准备等内部资本积累方式来补充核心一级资本。

然而,随着金融脱媒的深化和银行业市场竞争的加剧,近年来D-SIBs的利润增速远低于其风险加权资产增速

2016—2020年D-SIBs利润平均增速为3.1388%,而风险加权资产的增速却达10.8447%。,利润转增资本的速度远小于资产扩张对资本的消耗速度,加上更高的核心一级资本监管要求,D-SIBs单靠内部资本积累将难以完全填补核心一级资本缺口。同时,绝大多数D-SIBs是业务较为成熟、市场占有率较高、经营管理较为规范、综合实力较强且在境内或(和)境外上市的银行,具有较大的股权融资潜力和广阔的外部融资平台,因而可充分发挥其股权融资优势,通过增发配股、战略引资等方式补充核心一级资本。

总之,内部资金积累虽能实现D-SIBs资本补充与利润效率提升的良性循环,但资本补充规模有限;外部融资补充核心一级资本虽不利于D-SIBs利润效率的提升,但融资便利性较大且优势明显。因此,D-SIBs应采取先内部资本积累后外部融资的一级资本补充策略,优先通过利润转增资本、计提一般风险准备等方式增加核心一级资本,同时适时适度扩大股权融资的渠道和规模。具体而言,对于四大国有控股商业银行、交通银行、招商银行等核心一级资本缺口较小且利润率较高的D-SIBs,目前可采取内部资本积累为主、外部融资为辅的核心一级资本补充策略,而其他D-SIBs则可采取外部融资为主、内部资本积累为辅的核心一级资本补充策略以满足附加资本监管要求。

四、结论与启示

本文采用2020年资产规模较大的40家商业银行的数据,通过指标法识别D-SIBs,并从静态和动态两个层面计算D-SIBs的核心一级资本缺口;在此基础上,采用 2010—2020年17家D-SIBs的数据,运用异方差随机边界模型研究核心一级资本来源与银行利润效率的关系,进而从提升银行利润效率的视角探求D-SIBs的核心一级资本补充策略。研究发现:(1)2020年我国有18家D-SIBs,其中,系统重要性得分在1400分以上的有1家,得分在750~1399分之间的有3家,得分在450~749分之间的有1家,得分在300~449分的有6家,得分在100~299分的有7家。(2)从静态层面来看,当前绝大部分D-SIBs的实际核心一级资本充足率与监管要求的距离较小;从动态层面来看,若不补充核心一级资本且风险加权资产按前五年平均增速增长,大部分D-SIBs的核心一级资本充足率将在两年内低于监管要求。(3)D-SIBs通过计提盈余公积和一般风险准备、增加未分配利润等内部资本积累方式补充核心一级资本有助于提高其利润效率,且效率水平随内部资本积累占比的增加而增加;D-SIBs通过增加实收资本、 资本公积等外部融资方式补充核心一级资本不利于其利润效率提升,且效率水平随外部融资占比的增加而降低。(4)D-SIBs应优先通过内部资金积累方式补充核心一级资本,同时适时适度扩大外部股权融资的渠道和规模。对于核心一级资本缺口较小且利润率较高的D-SIBs,可采取内部资本积累为主、外部融资为辅的资本补充策略,而其他D-SIBs则可采取外部融资为主、内部资本积累为辅的资本补充策略以满足附加资本监管要求。

系统重要性银行监管是宏观审慎管理的重要内容,相关监管政策的陆续出台意味着D-SIBs将面临更高的核心一级资本监管要求。本文的研究表明,目前我国的D-SIBs面临较大的核心一级资本补充压力,而不同的资本补充来源对银行利润效率的影响存在差异性。因此,金融监管部门和D-SIBs应高度重视核心一级资本补充问题,采取先内部资本积累后外部融资的策略补充核心一级资本,以实现防范风险与提升效益的双赢,促进D-SIBs的高质量发展。一方面,D-SIBs应及时增加未分配利润的积累和盈余公积的计提,以形成补充资本与提升利润效率的良性循环;另一方面,监管部门可适度提高D-SIBs一般风险准备的计提要求,或积极引导D-SIBs超额计提风险准备金,以在增强D-SIBs风险覆盖能力的同时,提升其利润创造能力。

本文的研究取得了有意义的实证发现及政策启示,但仍存在一些不足和有待进一步探索的地方:D-SIBs监管是宏观审慎性监管的重要内容,其主要目的是防范或化解系统性金融风险,本文仅从D-SIBs满足附加资本监管要求层面测算其核心一级资本缺口,并从D-SIBs自身高质量发展的视角研究核心一级资本补充策略,未能从宏观层面和资本补充的风险防范效果视角探究D-SIBs的资本缺口及补充问题。如何根据D-SIBs对系统性金融风险的“贡献”大小确定其资本缺口?资本补充如何与《附加监管规定》中的其他监管政策及D-SIBs的公司治理有效协调?这些都是监管实践中尚待深入思考和探索的重要问题,也是理论界关于D-SIBs监管问题研究的重要方向。

参考文献:

[1]ACHARYA V,PEDERSEN L,PHILIPPON T. Measuring systemic risk [J]. World Scientific Series in Finance,2013(5):65-98.

[2]欧阳资生,莫廷程.基于广义CoVaR模型的系统重要性银行的风险溢出效应研究[J].统计研究,2017(9):36-43.

[3]PABLO R K,ALESSANDRO S. Identifying systemically important financial institutions:A network approach[J]. Computational Management Science,Springer,2019,16(1):155-185.

[4]范小云,荣宇浩,王博.我国系统重要性银行评估:网络层次结构视角[J].管理科学学报,2021(2):48-74.

[5]巴曙松,高江健.基于指標法评估中国系统重要性银行[J].财经问题研究,2012(8):48-56.

[6]MASCIANTONIO S. Identifying and Tracking Global, EU and Eurozone Systemically Important Banks with Public Data [J]. Applied Economics Quarterly, 2015, 61(1) : 25-64.

[7]任碧云,连东青.国内系统重要性银行识别及其监管——基于指标法和熵值法的分析[J].山西大学学报(哲学社会科学版),2018(2):111-118.

[8]GAUTHIER C,LEHAR A,SOUISSI M. Macroprudential capital requirements and systemic risk[J]. Journal of Financial Intermediation,2012,21(4):594-618.

[9]LAEVEN L,RATNOVSKI L,TONG H. Bank size,capital,and systemic risk:Some international evidence[J]. Journal of Banking & Finance,2016(3):25-34.

[10]薛昊旸.系统重要性金融机构的外部性及其宏观效应研究[J].经济问题,2013(7):44-50.

[11]BONGINI P,NIERI L,PELAGATTI M. The importance of being systemically important financial institutions [J]. Journal of Banking & Finance,2015,50(C):562-574.

[12]CUMMINGS J R,GUO Y L. Do the Basel III capital reforms reduce the implicit subsidy of systemically important banks? Australian evidence [J]. Pacific-Basin Finance Journal,2020,59(C).

[13]MOHANTY S K,AKHIGBE A,BASHEIKH A,et al. The Dodd-Frank Act and Basel III:Market-based risk implications for global systemically important banks [J]. Journal of Multinational Financial Management,2018,47(10):91-109.

[14]汪航,徐培文.资本监管实施的非预期效应探讨[J].新金融,2019(2):50-53.

[15]ABREN J F,GULAMHUSSEN M A. The stock market reaction to the public announcement of a supranational list of too-big-to-fail banks during the financial crisis [J]. Journal of International Financial Markets,Institutions and Money,2013,25(C):49-72.

[16]陳忠阳,许悦.对我国系统重要性银行的市场约束真的有效吗——基于9起监管事件的实证研究[J].经济理论与经济管理,2017(8):60-74.

[17]DELI Y D,HASAN I. Real effects of bank capital regulations:Global evidence [J]. Journal of Banking & Finance,2016:217-228.

[18]熊启跃,张文婧.巴塞尔Ⅲ资本监管影响机制研究——基于国际大型银行资本充足率变动的视角[J].国际金融研究,2021(2):43-54.

[19]邱兆祥,王丝雨.银行业系统性风险与资本补充行为研究——来自16家上市银行的证据[J]. 云南财经大学学报,2016,32(5):112-120.

[20]牛鸿,詹俊义,王晴.试论上市银行补充资本金的意义和形式[J].金融论坛,2004(9):21-26+62.

[21]孙国峰,栾稀.补充银行资本能调节贷款供给吗?[J].国际金融研究,2021(8):53-63.

[22]范小云,廉永辉. 资本充足率缺口下的银行资本和风险资产调整研究[J].世界经济,2016(4):145-169.

[23]BECCALLI E,FRANTZ P,LENOCI F. Hidden effects of bank recapitalizations[J]. Journal of Banking & Finance,2018,94(9):297-314.

[24]梁虎.权益融资、债务融资与银行资产配置“脱虚向实”[J].金融经济学研究,2020(9):50-64.

[25]潘敏,徐琛卓.次级债对商业银行盈余管理与风险承担的影响研究:来自中国银行业的经验证据[J].国际金融研究,2020(11):66-76.

[26]IWATSUHO K. Bank capital shocks and portfolio risk:Evidence from Japan[J]. Japan and the World Economy,2007,19(2):166-186.

[27]WANG H J. Heteroscedasticity and non-monotonic efficiency effects of a stochastic frontier model[J]. Journal of Productivity Analysis,2002,18(3):241-253.

[28]傅强,魏琪,林荫华.审慎性监管与银行效率:来自中国银行业的经验证据[J].管理工程学报,2016(2):84-92.

Abstract: To effectively prevent systemic financial risks, it is necessary to strengthen the supervision of systemically important financial institutions. The successive promulgation of systemically important bank supervision policies has made systemically important banks in China face higher regulatory requirements for core tier 1 capital. The index method is used to identify 18 systemically important banks in China in 2020 from 40 large commercial banks. Among them, except for the four major state-owned commercial banks, Bank of Communications and China Merchants Bank, most of the banks have a small distance between their actual core tier 1 capital adequacy ratio and regulatory requirements, and are facing greater pressure of capital supplement. Based on the data of 17 systemically important banks in China from 2010 to 2020, the relationship between the source of core tier 1 capital and bank profit efficiency is analyzed by heteroscedasticity random boundary model. The results show that supplementing core tier 1 capital through internal capital accumulation helps improve the profit efficiency of systemically important banks in China, and the level of profit efficiency increases with the increase of the proportion of internal capital accumulation. However, supplementing core tier 1 capital through external financing will reduce the profit efficiency of systemically important banks in China, and the level of profit efficiency will decrease with the increase of the proportion of external financing. Therefore, systemically important banks in China should take the strategy of accumulating internal capital first and then external financing to supplement core tier 1 capital to achieve a win-win situation of risk prevention and efficiency improvement. At present, the four major state-controlled commercial banks, Bank of Communications, and China Merchants Bank, which have a small core tier 1 capital gap and high-profit margins, should adopt a capital replenishment strategy that focuses on internal capital accumulation and supplemented by external financing, while other banks can adopt a capital replenishment strategy that focuses on external financing and supplemented by internal capital accumulation.

Key words: systemically important banks; core tier 1 capital; capital adequacy ratio; capital gap; sources of capital supplementation

CLC number:F832.21 Document code:A Article ID:1674-8131(2022)0-0111-14

(编辑:刘仁芳)