研发投入、高管股权激励与企业绩效的关系研究

2022-03-10张盈

基金项目:异质机构投资者、会计稳健性与并购绩效及其影响机制分析,项目编号:2019D01C063

摘 要:在我国积极建设创新型国家并将创新视为国家发展的不竭动力背景下,创新对于企业长远发展也有着不可替代的重要作用。本文选取我国A股上市企业2014年-2018年的相关数据,实证分析研发投入、高管股权激励与企业绩效的关系,结论表明研发投入、高管股权激励与企业当期绩效分别具有负相关与正相关关系,且高管股权激励对研发投入与企业绩效的关系具有调节作用。由研究结论可见,企业应当制定并实施符合企业自身情况的高管股权激励方案,适度加大对研发创新活动的资金支持力度,从而提升企业绩效。

关键词:研发投入;股权绩效;企业绩效;调节效应

一、引言

在大众创业、万众创新的背景下,科学技术在国家发展过程中的重要地位越来越显著,我国也将科研创新放在了发展的中心地位,出台了不少政策大力支持科研工作和项目的开展。尤其自2018年以来,我国的研发投入一直处于高速增长期。我国国家统计局的数据显示,我国总共支出了24426亿元用于科研开发,占GDP的2.4%,比2019年增长了10.3%,目前我国在R&D经费总额排行榜位于全球第二。在日益激烈的全球化竞争中,企业作为研发创新主体更是敏锐地察觉到科研创新对企业发展成长的重要性,只有向“创新型企业”转型升级,不断加大研发创新投入,以此来保持和提高自己的核心竞争力,才能使企业走得更快、走得更远。而高管作为企业经营和发展中的重要参与者和重大业务的决策者,很大程度上会影响整个企业的创新研发进程,继而对企业绩效产生一定的影响。

二、理论分析与研究假设

随着世界经济发展质量的提升,世界各国以及各个企业之间竞争的实质也逐渐转变为创新能力的竞争,企业想要在日趋激烈的市场竞争中生存、发展,就需要通过加大研发创新投入来增强自身核心竞争力,寻求更加长远的发展。但研发创新活动一般都周期较长,企业的创新研发活动初期往往需要大量资金的支持才得以进行,短期内很难产出创新研发成果,这就会对企业当期绩效造成负向影响。因此,本文提出第一个假设:

假设1:研发投入与企业当期绩效具有负相关关系。

随着科学技术和时代的发展,现代企业将所有权和经营权进行分离,企业股东和拥有经营权的高管之间存在信息不对等的问题,高管可以借此选择有利于自身的决策并采取行动,尽管这有可能会损害企业及其所有者的利益。为了避免此类委托代理问题的出现,企业也会实施相应的股权激励措施,将高管自己的前途利益与企业的未来发展和整体利益捆绑在一起,减少高管谋取私利的短视行为,为企业创造更多的价值,努力提高企业绩效。因此,本文提出第二个假设:

假设2:高管股权激励对企业绩效产生正向影响。

由于企业研发创新活动的成果具有一定的滞后性,高管为了降低企业经营的风险,保证自己短期绩效目标的完成,通常会做出较为谨慎保守的经营决策,减少在科研创新方面的资金投入。为了解决企业股东与高管之间的利益冲突,企业可以给予高管一定比例的股权,增强高管的主人翁意识,促使高管更加关注企业发展的长远利益,将更多资金和优质资源投入到研发创新活动中,从而提升企业价值和绩效。因此,本文提出第三个假设:

假设3:高管股权激励在研发投入与企业绩效之间具有调节作用。

三、研究设计

1.样本选择与数据来源

本文选取我国A股上市公司2014年-2018年的相关数据作为研究样本数据,所有数据来源于CSMAR数据库。筛选后可用于研究分析的共有1205个样本数据,同时本文对变量在5%和95%分位上进行了缩尾处理。

2.样本选择

(1) 被解释变量

本文的被解释变量为企业绩效,由于我国资本市场与国外相比还不够完善,市场指标较难反映企业的真实价值,因此本文采用适用性较广的总资产收益率(ROA)来衡量企业绩效。

(2) 解释变量

本文的解释变量为研发投入,国内外学者主要用研发投入的绝对值来衡量,为了使企业之间更具可比性,本文选择研发投入强度(RD)作为解释变量。

(3) 调节变量

本文的调节变量为高管股权激励,参考大多数文献的做法,选取高管持股比例(RATE)作为调节变量。

(4) 控制变量

由于研发投入和企业绩效的关系还受其他许多因素影响,借鉴以往相关研究文献,本文选用总资产增长率(GROW)、总资产周转率、资产负债率(LEV)、企业规模(SIZE)、现金流(CASH)等变量作为控制变量。

3.模型构建

根据以上假设,本文构建了以下三个模型:

四、实证分析

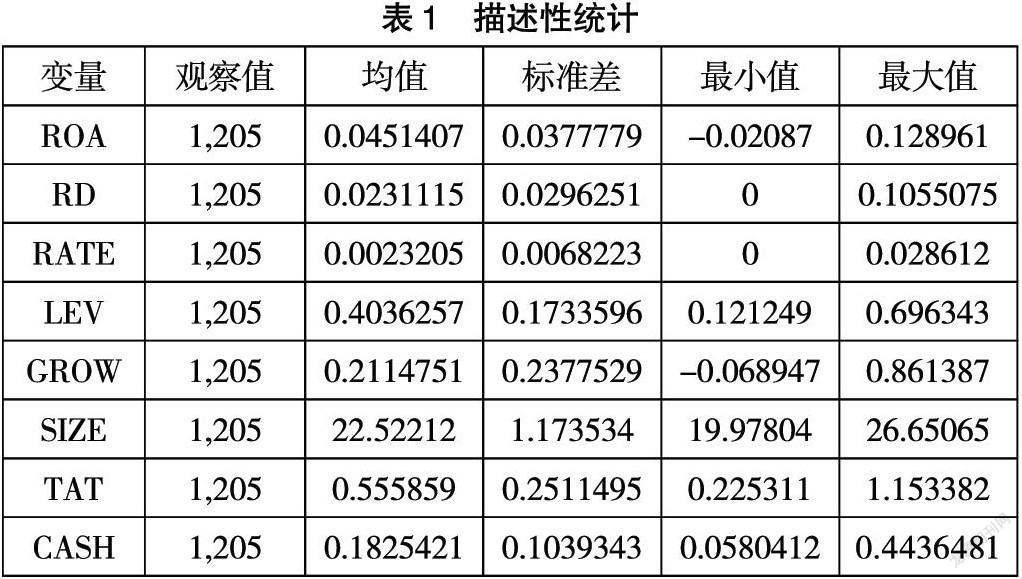

1.描述性统计分析

由表1可以看出,总资产收益率(ROA)均值为4.51%,普遍认为市场竞争力较强。企业的总资产回报率在5%及以上,说明我国上市企业绩效总体来看还可以,市场竞争力处于中等水平,但部分企业亏损较为严重。研发投入强度(RD)均值为2.31%,高于国际上公认维持生存标准2%,企业要想获得竞争力,其研发投入强度需达到5%以上,可见我国上市企业对研发创新的积极性不高,研发投入强度有待提高;从极值来看,各个企业之间对研发创新活动的投入差异较大,少部分企业并不重视科研创新。高管持股比例(RATE)的均值为0.23%,最大值为2.86%,最小值为0,说明我国上市企业对股权激励的重视程度存在一定差异,目前股权激励的发展还处于较为不平衡的状态。

2.相关性分析

由表2可以看出,总资产收益率(ROA)与研发投入强度(RD)的相关系数为负,说明研发投入对企业当期绩效产生负向影响,但显著性未通过检验,假设1仍在之后的回归分析中进行检验。高管股权激励(RATE)与总资产收益率(ROA)的相關系数为0.068,并通过了显著性水平检验,初步验证了假设2。此外,各变量间的相关系数最大为0.614,各变量的VIF值均不超过2,因此不存在明显的多重共线问题。

3.回归结果分析

由表3可以看出,模型1中研发投入强度(RD)的回归系数为-0.105,且通过了5%的显著性水平检验,表明研发投入对企业当期绩效具有负向影响。创新研发是一个漫长的过程,企业为研发创新所投入的资金和人员等资源需要整合后才能发挥效用,在此过程中还有公司治理情况等其他因素对研发创新活动产生影响,研发投入很难在短时间内就迅速转化为新产品、新技术等为企业带来利润的研发创新成果,而大量研发资金的支出又增加了企业的当期成本,这就降低了企业当期的绩效水平。因此,假设1得到验证。

模型2中高管股权激励(RATE)的回归系数显著为正,表明高管股权激励对企业绩效具有正向影响。企业所有者通过给予高管一定的股权缓解了委托代理问题,将高管的个人利益与企业整体利益相连,激发了高管的主人翁意识,提高了他们的工作积极性,推动高管努力工作,为企业创造更多的利润和财富。因此,假设2得到验证。

模型3中研发投入强度与高管持股比例的交乘项(RDxRATE)的回归系数为负,且通过了10%的显著性水平检验,表明高管股权激励在研发投入和企业绩效之间具有调节作用,且显著降低了研发投入对企业当期绩效的负面影响。企业所有者通过给予高管一定的公司股份对高管进行股权激励,使高管拥有了对公司收益的剩余索取权,他们可以发挥主观能动性来对企业资源进行优化配置,通过加大研发投入来支持研发创新活动,从而为企业带来更多的利益,进一步提高企业绩效。因此,假设3得到验证。

五、结语

本文以2014年-2018年241家A股上市企业为研究对象,实证研究了研发投入、高管股权激励分别对企业绩效的影响以及高管股权激励在研发投入与企业绩效二者之间是否具有调节作用。结果表明,研发投入、高管股权激励分别对企业当期绩效具有负向和正向影响,高管股权激励在研发投入和企业当期绩效之间具有调节作用。因此,本文提出以下两点建议:第一,创新是企业成长的不竭动力,也是企业长远发展的源泉,我国企业应当及时看到研发创新活动所带来的收益的持续性,不应当拘泥于当期绩效水平的高低,而是应当谨慎规划研发创新计划,合理配置并调动相关资源,根据自身情况适度加大对研发创新活动的资金、人力等各方面的支持,通过提高对资源的利用效率来持续释放研发创新活动的长期累积效应,推动企业走得更快、更远。第二,我国企业应当提高对股权激励的重视程度,制定并优化高管股权激励制度,提高高管的持股比例,以此来缓解企业经营过程中的委托代理问题,避免高管因一己之私而做出损害企业整体利益的短视行为,推动高管不断提高企业的创新效率,为企业带来更多更持久的利润和利益,使企业绩效水平不断提高。

参考文献:

[1]刘梦利,龚基云.股权结构、研发投入与高端制造业企业成长关系研究[J].洛阳师范学院学报,2021,40(08):43-48.

[2]吴燕天.创新投入中介视角下的股权激励与财务绩效——基于科技型与非科技型企业的对比研究[J].财会通讯,2021(14):39-43.

[3]颜莉,王珊,刘迅.股权激励、研发投入与企业创新——基于科创板企业的经验数据[J].湖北经济学院学报,2021,19(04):85-94.

[4]乔叶桐.高管持股比例调节下研发投入与企业绩效关系研究——基于上市高新技术企业的经验数据[J].商场现代化,2021(09): 72-74.

[5]Le S.A.,Walters B.,Kroll M.The Moderating Effects of External Monitors on the Relationship BetweenR&D Spending and Firm Performance[J].Journal of Business Research,2006(2).

[6]倪艳,胡燕.股权激励强度对企业绩效的影响——以A股上市公司为例[J].江汉论坛,2021(04):17-27.

[7]薛乔,李刚.创业板公司研发投入对财务绩效的影响——高管激励的调节效应[J].财会月刊,2015(32):123-128.

[8]肖曙光,杨洁.高管股权激励促進企业升级了吗?——来自中国上市公司的经验证据[J].南开管理评论,2018(3):66-75.

[9]Paula FO,Silva J F.The Impact of Alliances and Internal R&D on the Firm's Innovation and Financial Performance[J].Brazilian Business Review(English Edition),2018(6):533-550.

[10]陆国庆.中国中小板上市公司产业创新的绩效研究[J].经济研究,2011(2):138-148.

[11]马富萍,李太.高管团队特征、高管团队持股与技术创新的关系研究——基于资源型上市公司的实证检验[J].科学管理研究,2011,29(4):117-120

作者简介:张盈(1996.08- ),女,汉族,新疆呼图壁人,新疆大学工商管理专业,研究生在读,研究方向:会计

3922500338229