东芯半导体的创“芯”路

2022-03-06卢庆华

卢庆华

东芯半导体是一家存储芯片设计公司,于2021年12月在科创板上市,现今市值约140亿元。

上市前曾获得华为、大基金、海通证券等融资,实控人是江苏前首富,其带领众人从传统行业成功转型硬科技,闯出了一条科技企业快速发展之路。

东芯半导体董事长蒋学明是一名60后,做纺织行业出身,还从事过房地产、水泥、高速公路等行业。曾将东吴水泥送到中国香港上市,2013年投资A股*ST新民后被南极电商借壳上市,据媒体报道赚了数十亿元。

蒋学明创立的东方恒信资本控股集团有限公司是东芯半导体的控股股东,2021年入选中国民营企业500强,已从传统行业转向投资布局半导体芯片、大数据和信息安全、生命科学等科技行业。

时代在不断变化,蒋学明也懂得审时度势。2014年,国务院印发了《国家集成电路产业发展推进纲要》,而蒋学明于同年11月成立了东芯半导体公司。

从收购开始

硬科技是新风口,可传统企业老板不懂技术,怎么做芯片?蒋学明虽然没有技术但有资金,于是东芯半导体从收购开始,通过收购加速企业发展。

收购韩国上市公司

Fidelix是一家韩国企业,成立于1990年,于1999年在韩国上市,是韩国第三大存储芯片设计公司。

2014年Fidelix前五大客户包括韩国三星、LG、日本瑞萨、飞索半导体、京瓷电子。但2014年以来,受到半导体供应链及下游市场向中国转移的影响,Fidelix面临较大的经营和资金压力,管理团队希望寻找有实力的股东,在资金、市场等方面给予其支持。

而来自中国的江苏前首富蒋学明不仅有充足的资金,还可为其带来中国广大的客户市场。一个想“嫁”,一个想“娶”,正好互补,双方很快就达成了交易。

2015年6月,东芯半导体花4 800万元购买了Fidelix核心团队共计15.88%的股份,并通过增资2 400万元合起来共持股达25.28%。而当时Fidelix的市值为2.23亿元,因为以收购Fidelix的控制权为前提,所以采用了溢价收购。

共计花费6 200万元成为控股股东和实际控制人,列入合并报表,被问询:东芯股份对Fidelix只持股25.28%就能合并报表吗?

按照韩国《商法》和Fidelix公司章程规定,任命董事和监事、分红、批准财报、合并或分立、减资、解聘董事、修改公司章程等由股东大会决定,而合并或分立、减资、解聘董事、修改公司章程作为重大决议需要发行股份总数1/3以上通过,其他作为普通决议只需要发行股份总数1/4以上和参加会议股东过半数通过。Fidelix的股权结构分散,东芯半导体对Fidelix持股25.28%已经超过了1/4,能够做出普通决议,类似于中国公司持股51%的作用了。

按照韩国《商法》规定,董事会有权决定如选任和解聘公司代表理事、发行新股、处置及转让重要资产等事项,除董事与公司之间的交易等需经2/3同意通过以外,其他事项只需要出席董事过半数通过即可。

Fidelix董事会共有内部董事3名,独立董事1名,4名董事全部都由东芯半导体提名。他们的代表理事相当于中国的法定代表人、董事长和总经理,在收购后的2015年至2019年4月期间,由Fidelix创始人AHN SEUNG HAN(安承汉)继续担任代表理事,2019年5月之后由安承汉和东芯半导体的现总经理谢莺霞共同担任代表理事,相当于联席CEO和董事长,以及联席法定代表人。

东芯半导体成为第一大股东和实际控制人后,通过提名全部董事的方式控制了董事会,并通过委派代表理事等方式取得了日常经营的决策权,实现了对Fidelix符合企业准则规定的“控制”。所以,从2015年6月起将Fidelix纳入合并报表范围。

2019年,东芯半导体融资后再两次对Fidelix增资共计3 600万元,持股比例增至34.6%。2020年,Fidelix发行可转债,到2021年6月东芯半导体对Fidelix持股稀释为30%。

收购子公司

Fidelix与员工共同成立了Nemostech,当时 Fidelix持股80%,员工持股20%。由于东芯半导体对Fidelix只持股30%,并不是100%持股,虽然能合并报表,但并不是全资子公司,利益不同。

所以,东芯半导体想把Nemostech变成全资子公司,分了三步进行。

第一步,2015年6月花费370万元收购Fidelix对Nemostech的股权,变成对Nemostech直接持股79%。

第二步,在2016年和2017年对Nemostech进行两次增资共计1 300万元。

第三步,在2018年再花92万元收购全部员工持股4.95%,公司整体估值1 860万元,接近于总投资额。

从此,Nemostech变成了东芯半导体100%持股的全资子公司。

业务架构

收购完成后,東芯半导体的业务架构如图1所示,共包括3家全资子公司和1家控股子公司。

控股子公司Fidelix主要从事DRAM(动态随机存取内存)和MCP(多芯片封装)产品的研发,而Fidelix的营收占合并报表比例已由最高时的77.8%下降为38.6%。

其100%持股的Nemostech主要辅助境内研发团队从事闪存芯片的研发工作。

其100%持股的中国香港公司则主要负责境外销售,由于绝大部分国内终端客户选择中国香港作为交货地,因此境外收入占比高达90%。

关于收购和对外投资

在资金充裕的情况下,通过收购可以加速企业发展,但除了要考虑业务、人员、技术等的后续融合以外,收购交易本身也是较为复杂的。芯源微的创始人曾说:收购时缺乏对技术的判断能力,容易踩坑,幸好当时找了好律师,签的合同设计了处理规则……

有的人认为,出现问题到打官司时再找律师就可以了。但真到打官司时就已经掉进坑里了,到时两边都找律师,双方在坑下博弈,就看谁的力量和技术更好。

有的官司输赢与对方强弱有关,更与自身身体强壮与否有关,而不一定与技术有关。当双方身体强壮程度接近时才比拼技术,而身体强壮与否并不是掉进坑里后可以快速改变的,在掉坑之前就已经决定了。

在收购时找律师设计合同是为了规划好路线,尽量不要掉进坑里,就算不小心踩坑,也能快速弹起,而不是和对手在坑里博弈。避坑和掉进坑里再博弈是两种不同的思路,避坑更需要提前预判和设计规则,而在坑里博弈更需要强壮的身体和博弈技术。

如果是境外收购,需要有熟悉当地规则的人才参与。比如韩国的规定是重大事项需要全体股东1/3以上票数通过,普通事项需要全体股东1/4及参加会议1/2以上票数通过。而中国的规则不一样,在公司章程没有特殊規定的情况下,有限责任公司的重大事项需要全体股东2/3以上票数通过,股份有限公司需要参加会议股东的2/3以上票数通过。

重大事项,韩国需要1/3票数,我们需要2/3票数;普通事项,韩国需要1/4票数,我们需要1/2票数。并且,还要区分按全体股东还是按参会股东计算票数。

法律是分国界的,每个国家的法律只在本国适用,无法全球通用,不能想当然地以为或推理。今天不出问题不等于以后不发生问题。

一个人的认知可以分为4个层次:“不知道自己不知道”“知道自己不知道”“知道自己知道”“不知道自己知道”。

产品和业务

东芯半导体是中小容量通用型存储芯片设计公司,提供NAND(非易失性闪存存储器)、NOR(非易失性闪存存储器)、DRAM(动态随机存取存储器)等存储芯片解决方案,并提供芯片定制开发服务,采用典型的Fabless模式(只从事芯片设计与销售,不从事生产)。

其产品主要应用于通讯设备、安防监控、可穿戴设备、移动终端等工业领域及消费电子领域,进入到三星电子、海康威视、歌尔声学、传音控股、惠尔丰等知名客户的供应链体系,采用“经销、直销相结合”的销售模式。

营业收入方面,2018-2021年分别为5.1亿元、5.14亿元、7.8亿元、11.3亿元。

净利润方面,2018-2021年分别为亏损2 200万元、亏损6 400万元、盈利2 000万元、盈利2.6亿元。

现今公司市值约140亿元,是其营业收入的约12倍。

股权和融资

蒋学明于2014年11月创立了东芯半导体。2015年,杨荣生作为个人投资者购买了东芯半导体10%的股权。

2015年6月,公司投资6 600万元收购韩国Fidelix和Nemostech的部分股权。2016年6月和2017年2月共投资1 300万元对Nemostech进行增资。除自身发展以外,到2017年已经花费了8 000万元进行对外投资,资金主要来源于蒋学明自己的公司和杨荣生的个人投资,没有引入其他外部投资者。

2017年12月,东芯半导体开始实行员工的股权激励,按照公司3.7亿元估值确定股份支付费用4 160万元。参与人员包括公司员工和蒋学明关联企业的成员。

2018年8月,东芯半导体获得大基金与中芯国际等基金和私人资本的投资共计2.3亿元,投后估值达8亿元,并签了对赌协议,约定在2022年12月前上市,否则按照10%利率回购。2018年12月,员工持股平台把10%的股权卖给了最大的个人投资者齐亮,共套现1亿元。

之后东芯半导体开始筹备上市,并于2019年6月股改后解除对赌协议和特殊条款。

2017年,东芯半导体开始与客户A合作,到2018年底营收已达5亿元,而2018年融资估值仅10亿元,当时的估值并不高。2019年9月,东芯半导体再次引入海通证券等多家机构、个人和高管共1.6亿元投资,投后估值16亿元。

公司高管和蒋学明亲友团按照与投资人一样的估值一起投资,这次融资各方占比都不高,当时的总经理王超个人投资了2 000万元,后来接任的现总经理谢莺霞个人投资了500万元,而其中最大机构投资了3 000万元。

2020年5月,东芯半导体获得华为和两家国有基金共计1亿元投资,之后于2020年9月申报上市。

2021年12月10日,东芯半导体于科创板上市,共募集资金33亿元,除券商和员工跟投以外,还有大基金、上海汽车等参与战略配售。

管理团队

技术人员

公司的核心技术人员主要有:韩国公司的AHN SEUNG HAN(安承汉),50后,曾在海力士、LG等企业任职,是东芯半导体韩国子公司Fidelix的创始人,现任东芯半导体董事和首席科学家;KANG TAE GYOUNG(康太京)、LEE HYUNG SANG(李炯尚)曾在多家半导体企业任职,也是公司的核心技术人员。

2021年3月,曾在台积电工作的赖荣钦加入东芯半导体,于2022年5月调整为核心技术人员;蒋铭作为封装测试领域专业人士,于2018年8月加入任总经理助理,曾任董事和核心技术人员,在公司上市一个月后离职,所持股票市值约为2 500万元;2018年加入的冯毓升,2022年8月升任副总经理。

管理团队

蒋学明担任东芯半导体公司董事长,通过东方恒信和持股平台东芯科创共控制49.96%的表决权。其女儿蒋雨舟担任公司董事和董事会秘书。

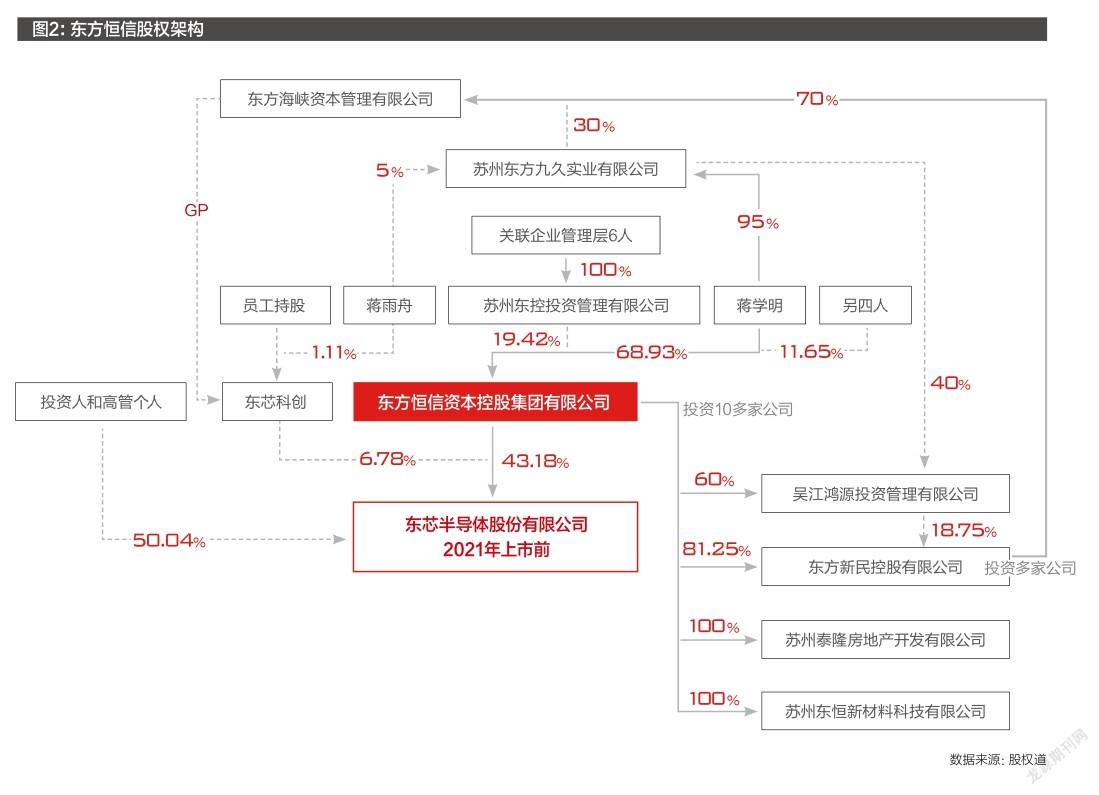

东方恒信直接持有东芯半导体43.18%的股份,是蔣学明与长期追随的投资人和高管团队共同成立的公司,这家公司还另外投资了近20家企业。股权结构绕了一圈又一圈,股权结构如图2所示。

这些公司并不是纯家族企业,有兄弟伙伴持股,也有高管持股。

2016年10月-2018年7月,由加拿大籍华人ZHANG GANG GARY担任东芯半导体总经理;2018年8月-2020年2月,由王超担任总经理,期间进行两轮融资,并筹备上市;2020年3月开始,改由追随老板多年的谢莺霞担任总经理,之后拿到华为和国资的融资后上市。

传统企业老板转型硬科技,有钱好办事,上市前共对外融资2.6亿元,但却花了1.16亿元对外收购公司,公司主要靠创始人和老板公司的钱发展。员工在上市前已经通过持股平台套现1亿元。

但从2015年收购韩国公司到现在已经过去 7年,东芯半导体的核心技术人员仍主要为韩国人员,可见并不是有钱就容易解决技术问题。

公司成立7年换了4任总经理,而前总经理王超在2020年申请上市前离职,与2位合伙人共同创立了也是做存储芯片的至讯创新,一年内拿了3轮融资,融资金额达数亿元,投资人包括上市公司和政府产业发展基金等。作为核心技术人员的蒋铭,在加入东芯半导体2年多后离职。

一边是追随老板多年的高管,另一边是快速离职的技术人员,传统企业和科技企业的管理是否存在不同?

通过传统企业赚了钱的老板,如果不想自己操盘,也可以选择通过投资别人参与到科技项目中。比如,东芯半导体的股东中有多位个人股东,其中最大的个人投资者齐亮投资了1亿元,作为基金管理人的董玮个人投资了3 000万元,2015年就已参与投资的杨荣生也是个人投资者。

(本文来源于微信公众号股权道。)