财政透明度对地方政府债券定价影响研究

2022-02-08靳伟凤杨国莉赵秋梅蒋琳

靳伟凤 杨国莉 赵秋梅 蒋琳

摘 要:近年来,庞大的地方政府债务规模和日益上升的债务违约风险,对于防范和化解重大金融风险提出了很高的要求。研究如何对地方政府债券进行合理定价,成为了国内外学者和政府机构关注的热点。以我国2015~2019年发行的地方政府债券为样本,借助动态面板模型,实证分析财政透明度对地方政府债券利差的影响。研究结果表明:财政透明度的提高能够显著降低地方政府债券利差。可通过优化地方官员政绩考核机制、加强财源建设、提高财政透明度、加快产业结构优化升级等措施,降低地方政府债券利差,有效降低政府融资成本及其风险。

关键词:地方政府;债券利差;财政透明度

文章编号:2095-5960(2022)01-0058-08;中图分类号:F812.7;文献标识码:A

党的十九大报告指出,健全金融监管体系,守住不发生系统性金融风险的底线。在财政分权与城镇化发展背景下,各地区政府不得不发行大量债券以满足各地区城镇化建设的需求。据财政部数据显示,截至2019年末,我国地方政府债务余额高达21.31万亿元,比2018年增长15.88%。如此庞大的债券规模和日益上升的债务违约风险,对于防范和化解重大金融风险提出了很高的要求。债券定价是否合理,不仅关系债务融资风险的大小,更直接关系着债券能否持续发行。若债券发行利率① ①由于我国地方政府债券是以面值发行的,所以债券定价的过程实质上就是确定发行利率的过程。过低,债券将难以激发债券投资者的认购热情。2015年8月初辽宁省10年期债券流标事件从侧面说明了这个问题[1],然而如若債券发行利率过高,激增的融资成本又势必会引发地方政府的偿债危机。在这样的背景下,研究如何对地方政府债券进行合理定价,也成为当前社会关注的热点问题。

债券利率理论认为,债券利率是在同期限国债利率(一般认为国债的利率是近似无风险的利率)的基础上加上对于其他各种风险的综合补偿。[2]目前我国地方政府债券所采用浮动利率定价方法的理论基础来源于此。所谓财政透明的核心是要求政府能够及时、充分、系统地披露财政信息。通过大量的研究证明,公开透明的财政信息,即做到财政透明,特别是债务信息透明公开,不仅有利于政府内部控制,更有利于公众监督与约束政府举债行为,进而降低债券融资风险。因此,研究财政透明度对地方债券发行利率的影响,并据此提出相关政策建议,对有效降低政府融资成本及其风险具有重要的现实意义。

一、文献回顾与研究假设

(一)文献回顾

针对债券利率影响因素,国内外学者们进行了大量的研究,具体情况如下:

国外学者对债券利差影响因素的研究主要集中在债券自身特征、发行主体财务状况以及财政透明度三个方面。Bayoumi、Goldstein & Woglom通过对美国1981~1990年经验数据的实证研究发现,市政债券利差会随着其累计发行规模增加而呈加速递增趋势。[3]Schuknecht、Hagen、Wolswijk & Cornelia则通过对西班牙、加拿大等国家的地方债券数据实证分析发现,各地区的政府债券利差与债务总发行规模正相关,还进一步指出地区财政赤字越大,其债券利差也越高。[4,5]Johnson & Kriz研究发现,信用评级越高的地方债券利差越小。[6]Toru & Apostolou、Apostolou & Dorminey分别从融资成本角度出发,提出政府财务状况的恶化会增大债券发行利差的观点。[7,8]Green、Li、Schurhoff & Schultz均发现,在市政债券市场上,财政透明度会降低债券交易成本。[9,10]

国内学者对债券利差影响因素的研究,主要集中在债券自身特征与地方财政经济状况两个方面,涉及财政透明度方面的研究较少。金洪飞、葛璐澜以及程小庆利用多元回归模型,对我国2015~2017年发行的地方债券进行实证研究。[11]研究结果表明,财政缺口的扩大会导致债券利差上升。刘天保等研究发现,一个地区的第三产业比例越高,财政状况越好,该地区的政府债券利差越小。[12]王敏和方铸通过对我国2015~2017 年经验数据的实证研究发现,一个地区的人均GDP和财政自给率越高,该地区的债券发行利差越小。[13]刘穷志和刘夏波基于线性回归模型,采用我国1589只地方债券数据进行实证研究发现,债券规模以及期限对债券发行利差具有较为显著的负面效应。[14]许鹏利用2015~2018年省级债券数据实证研究发现,土地财政依赖度与地方债发行定价呈正相关关系。[15]

总结现有研究不难发现,与国外学者相比,在债券利差影响因素方面,国内学者涉及财政透明度方面的研究较少,且多是基于全国范围的研究,忽视了中国东、中、西部之间区域性差异。① ①根据国家发改委的区域划分标准并结合西部大开发战略中对西部省份的划分方法,将全国31个省级行政区划分为东、中、西三大经济区域。其中:东部包括:辽宁、北京、天津、河北、上海、江苏、浙江、福建、山东、广东、海南;中部包括:吉林、黑龙江、山西、安徽、江西、河南、湖北和湖南;西部包括:内蒙古、广西、重庆、四川、贵州、云南、陕西、西藏、甘肃、青海、宁夏和新疆。鉴于上述问题,本文从理论与实践双重视角出发,利用全国30省份2015~2019年的数据,② ②由于西藏数据残缺,予以剔除,故本文研究的个体样本为除西藏外的30个省级行政区。实证分析财政透明度对债券利差的影响程度和影响方向以及相应的区域差异性,并针对实证结果作出深度分析与政策建议,以期为地方政府债定价提供决策参考。

(二)研究假设

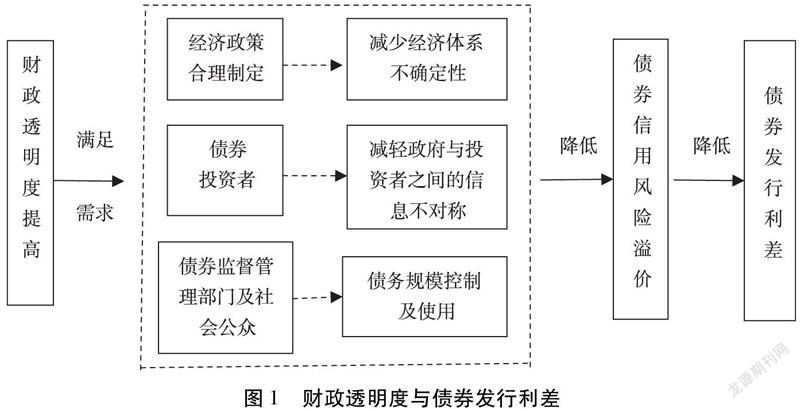

根据CPMA资本资产定价原理可知,一项资产的预期收益率由无风险利率和风险溢价收益两部分组成。地方政府债券作为标准化的固定收益类融资工具,也符合资本资产定价理论。这也是我国采取浮动利率定价的由来。由风险收益均衡理论可知,风险越大收益越大。因此,降低债券融资成本的关键是降低其所面临的风险溢价,其中最重要的是信用风险。对债券而言,提高财政透明度是降低信用风险溢价的有效手段。已有研究发现,财政透明度对债券利差的影响主要通过对政府自身的直接效应途径实现,但与政府的治理能力紧密相关。具体来说,财政信息公开,即提高财政透明度,有利于政府部门及社会公众及时、准确地获得财政状况、宏观政策及方针动态等信息,从而为政府及社会公众监督政府工作提供平台,进而强化政府行为内部控制和外部监督。因此,财政信息的披露主要通过以下三种途径降低债券发行利差:

第一,提高财政透明度有利于减少经济体系的不确定性[16],进而减小债券投资者要求的风险溢价。财政收入为债务偿还提供资金支持,平稳运行的经济体系又是保障财政收入稳定的基础。经济体系越稳定,债券违约风险越低,投资者所要求的风险溢价越低。经济政策是政府为实现经济平稳运行而采取的重要措施。但经济政策从制定到落实,每一个环节都存在不确定性。这些不确定性因素易导致政府所实施的经济政策效果与其初衷相悖的情况出现,进而对经济系统产生破坏性影响,造成财政风险增加。而完整的财政信息是政府制定“合理”经济决策信息的来源,同时也为其及社会公众监督经济政策落实提供平台。因此,财政透明度的提高,有利于引导经济的平稳运行,削弱经济体系的不确定性,进而降低债券发行利差。

第二,提高财政透明度能够减轻政府(债券发行方)与投资者(债券购买方)之间的信息不对称,进而降低债券信用风险溢价。在债券发行过程中,相较于投资者,地方政府具有明显的信息优势,双方之间的信息不对称是导致债券信用风险溢价上升的重要因素。[17]财政信息公开范围扩大,有助于债券投资者了解政府财政收益,从而降低投资风险,进而降低信用风险溢价。最重要的是,根据信号传递理论,作为财政信息公开方,地方政府可通过将对债券信用有利的信息作为信号传递给投资者的方式,增强其购买意愿,进而降低债券信用价差。[18]

第三,提高财政透明度,有助于化解债券信用风险。从实践来看,债务运行涉及“借”“用”“还”三个环节,且各环节债务风险会通过相互积聚传导,导致债务危机爆发。[19]地方事权与财权划分不合理引起财政缺口,在唯GDP论的晋升“锦标赛”影响下,并未削弱地方官员强烈发展经济的偏好。在此背景下,各地区政府不顾自身偿债能力纷纷通过举债融资,并将债务资金投向于短期内能够实现经济高速增长的基建领域。[20]各地区盲目扩大举债投资和对基础设施重复建设,易导致举债规模失控和债务资金浪费,进而导致违约风险扩大。财政相关信息公开则能够更好地约束地方政府盲目举债行为以及强化公众对其债务活动的监督。因此,作为政府治理有效工具,提高财政透明度,有利于抑制地方政府的自利行为,使其更注重资金效率而非一味举债融资,继而有效降低债务违约风险,进一步强化财政透明度对债券利差的负向效应。

通过上述分析可知,地方财政透明度的提高有助于降低债券信用风险,进而达到有效降低債券发行利差的目的。基于此,本文提出如下假设:

假设1: 在控制其他因素的条件下,财政透明度的提高有利于降低地方政府债券发行利差。

二、研究设计

(一)变量选取与数据来源

从2015年起,我国开始允许省、自治区、直辖市以及计划单列市发行债券,故本文选取样本为2015~2019年地方政府发行的债券数据。由于西藏数据残缺,故本文研究样本为除西藏之外的30个省级行政区。

1.被解释变量

地方政府债券利差(CS)是以债券利率高出同时期同期限国债利率的部分来衡量。鉴于目前我国地方债券是分批次累计发行,故选择债券发行利差为各批次债券利差发行规模加权平均数。具体数据来源于中国债券信息网。

2.解释变量

财政透明度(FTS)数据取自上海财经大学编制的《中国省级财政透明度评估》报告。考虑到财政透明度的原始数据为百分制,数值较大,不利于系数的解读,故对财政透明度原始数据进行标准化处理。① ①所谓标准化处理就是使处理后的指标X*i=(Xi-Xmin)/(Xmax-Xmin) ,其中Xmax 与Xmin分别为指标序列的最大值与最小值。此处理方法不会影响后续回归结论。目前财政透明度最新数据为2018年,故2019年数据以2015~2018年的样本数据通过一阶自回归分析模型进行预测。② ②自回归模型不以经济理论为依据而仅利用变量自身历史观测值来描述序列的变化,特别适用于预测模型。

3.控制变量

为避免因计量模型遗漏重要的解释变量导致实证结果出现偏差,本文借鉴已有研究,选择债券发行规模(S)、地方政府综合财力(FI)以及地区经济发展水平(LGDP)作为控制变量引入模型。

债券发行规模(S)用来反映债券自身特征。通常情况下,债券的发行规模越大,偿债压力越大,债券违约风险也就越大,债券投资者要求违约补偿就越高,即债券发行利率越高。反之,债券发行利率越低。同时,债券发行规模越大意味着其所需市场资金越大,融资变得更加困难,与之相对应的债券利差上升越高。根据目前相关文献的做法,采用以债券发行总额取对数的形式对债券发行规模进行度量。具体数据来源于中国债券信息网。

地方政府综合财力(FI)以公共预算收入、基金收入以及国有资本经营预算收入之和来衡量③ ③地方综合财力还应包含预算外财政专户收入,但因规模较小且不易获取,故本文未将其包含在内。。该指标反映财政状况好坏。地方财政状况直接反映当地政府对债券还本付息的能力。因此,政府综合财力越高意味着地方政府偿债能力越高,此时人们的收入和投资积极性得以提高,更多的资金将流入债券市场,从而使得债券的发行利率下降。反之,债券发行利率上升。本文采用综合财力取对数的形式对地方财政状况进行度量。具体数据则由各省级行政区历年的统计年鉴相关数据整理而来。

地区经济发展水平(LGDP)是指一个地区经济发展的规模和速度所达到的水准。通常情况下,政府偿债资金主要来源于财政收入,而财政收入很大程度上取决于经济发展水平的高低。因此,若发债主体的经济发达以及财政实力雄厚,则其所发行的债券更容易获得投资者的认可,发行利率自然也比较低。[12]反之,地方政府不得不通过提高发行利率来确保其债券顺利发行。本文以实际GDP取对数的方式对经济发展水平进行度量。指标数据来自各省级行政区历年的统计年鉴。

(二)模型设定

如前文所述,本文详细分析财政透明度与地方政府债券利差之间较为明确的经济关系,并在此基础上,参照Minton & chrand和DeBoskey & Gillett的做法[21,22],构建以债券利差(CSit)为被解释变量,以财政透明度(FTSit)为核心解释变量的动态面板模型,实证分析财政透明度对我国地方政府债券利差的影响程度和影响方向。建立的动态面板模型如下所示:

其中,i表示个体,t表示时期。与此同时,考虑到债券利差的惯性特征,本文将被解释变量(债券利差)滞后一期(CSit-1)作为解释变量引入到面板数据模型中;β1、β2、β3、β4、β5分别表示上一期债券利差(CSit-1)、财政透明度(FTS)、债券发行规模(S)、综合财力(FI)以及地方经济发展水平(LGDP)的系数;αi表示个体异质项,每个省份特有的个体固定效应;uit表示随机误差项。

三、模型实证分析

(一)回归结果分析

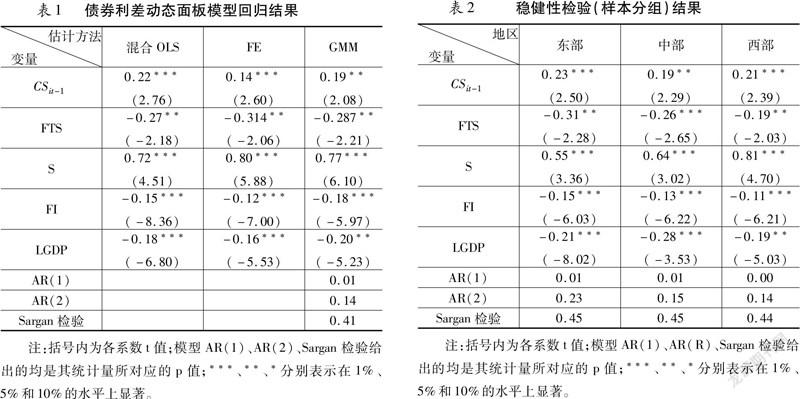

为了解决被解释变量滞后项引入所带来的共线性问题,本文借助Eviews软件,采用差分GMM估计方法,对动态面板模型进行估计。此外,根据Bond的研究[23],对同一样本数据来说,采用固定效应(FE)估计方法往往会低估被解释变量滞后项的系数,采用混合0LS估计方法则会高估被解释变量滞后项的系数。综上可知,若采用GMM 估计方法获得的被解释变量滞后项的估计系数介于两者之间,则说明所选的GMM估计方法是合理的,故本文还将同时采用 FE和混合OLS估计,估计结果如表1所示。

从表1中动态面板模型的AR(1)和AR(2)的P值来看,模型随机误差项存在一阶序列相关,不存在二阶序列相关,这说明本文设定的动态面板模型是合理的;从Sargan检验统计量的P值为0.41,说明不能拒绝工具变量有效的原假设,即在估计过程中所选取的工具变量是有效的;从估计系数看,GMM的被解释变量滞后一阶系数处在混合OLS和FE估计滞后一阶系数之间,从而验证所选取GMM估计方法具有有效性。由此,可以判断GMM估计结果具有可靠性。

1.财政透明度回归结果分析

由回归结果可知,财政透明度的债券利差系数为负,且在 1%水平上显著。这表明财政透明度的提高会带来债券利差的降低。这不仅与前面的理论预测假设1结果相一致,也与我國实际情况相符。2015年以来,随着财政透明度的提高,被称作准市政债券的城投债发行利率一直呈下降趋势。[24]因此,可通过增加财政透明度降低债券发行利差,进而降低债务融资成本。

2.控制变量回归结果分析

由表1可知,债券发行规模的债券利差系数为正,且在 1%水平上显著。这表明债券发行规模越大,意味着未来其面临的偿债风险越大,所要求的风险溢价越大,进而导致债券发行利差上升,即债券发行规模与债券利差呈现显著正相关。这一结论与前面的理论分析结果相一致。据此可知,可通过严格控制地方政府融资规模,降低债券利差。

此外,从由表1回归结果可知,地方政府综合财力的债券利差系数为负,且在1%水平上显著。这表明综合财力越高,债务偿还越有保障,债券发行利差越低。该回归结果与前面预期结论相一致。由表1可知,地方经济发展水平的债券利差系数为负,且在1%水平上显著。这表明一个地区的经济状况越好,该地区财政收入越稳定,债券发行利差越低。这一结论符合前文预期。良好的经济发展水平和强大的财政实力能够有效降低债券利差,故可通过促进地区经济发展及增强财政收入,降低债券融资风险。

(二)稳健性分析

1.样本分组检验

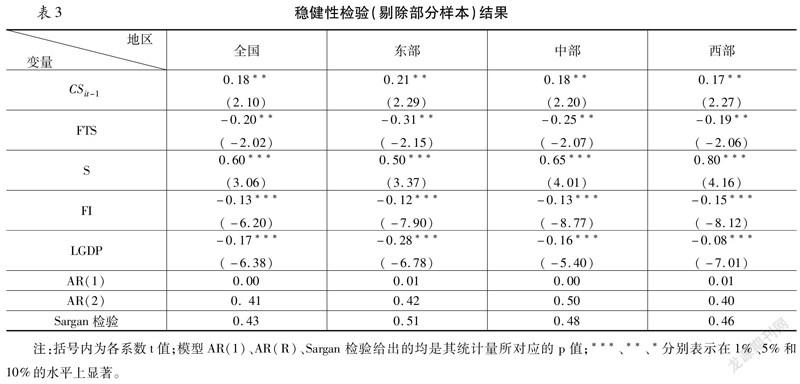

长期以来,由于历史文化基础、地理位置不同以及政策倾斜等原因,东部是我国经济最为发达的地区,其次是中部,西部经济发展落后。由此可知,我国不同区域之间的现实情况有所不同,据此,本文将除西藏之外的30个省级行政区划分为东、中、西三个区域,并根据样本所在区域分别进行回归。具体回归过程与前文基本一致,由于篇幅所限,不再赘述,只将最后的回归结果整理出来,如表2所示。

从表2估计结果来看,东部、中部和西部地区财政透明度的债券利差系数均为负,这表明在现实情况不同的区域,地方财政透明度提高均会带来债券利差的降低。这一结论又一次验证了假设1的成立。同样,本文发现在经济发展不同的地区,财政透明度的影响存在异质性,对于经济较为发达的地区,财政透明度对债券利差的较低作用更加显著。这一结论不仅使得假设1得到验证,也与我国实际相符。从实际来看,近年来经济实力较雄厚的北京、上海等地区债券发行利差保持较低水平,而经济落后的内蒙古、宁夏等地区的债券发行利差保持较高水平。[25,26]因此,可通过促进地区经济发展来避免其债券发行利率过大造成融资成本过高的现象出现。

此外,由于控制变量回归结果与前文相比没有发生任何实质性变化,这里不再赘述。

2.缩减样本量

为保证上文回归结果的可靠性,采取缩减样本量方法进行稳健性检验。鉴于2015年是我国各省级政府全面发行债券的第一年,各方面配套尚未完善,故本文剔除 2015 年样本数据,再分别对全国、东部、中部、西部地区模型进行回归。具体的回归过程与前文基本相同,但受篇幅所限,只列出回归结果,如表3所示。

由表3回归结果可知,剔除2015年样本数据后,解释变量及控制变量系数在5%显著性水平下都显著,并且各变量系数的符号与上文的回归结果基本相同。因此,本文的研究结论是稳健可靠的。

四、结论与政策建议

本文基于除西藏之外的30个省级行政区政府数据,利用动态面板模型,实证检验2015~2019年地方财政透明度对当地政府所发行债券利差的影响。研究发现:财政透明度对地方政府债券利差具有显著的负向效应。对此,本文提出如下政策建议。

1.优化地方官员政绩考核机制,遏制举债冲动。通过实证分析可知,债券发行规模与债券利差正相关。为此,须从源头出发,严控债务规模。在以 GDP 为主的政绩考核机制影响下,地方官员为刺激经济大量举债。以GDP为主政绩考核机制,是我国地方隱性债务扩张的政治动因。因此,要想从源头出发遏制地方违规举债的冲动,应建立科学的政绩考核机制。

2.加强财源建设,提高财政收入。良好的财政状况能为投资者提供良好的心理预期,进而促使债券能够以较低的利率顺利发行。为提高财政收入,建议采取以下措施:一是推进财税改革,培育税基稳定主体税源,如资源税、环境保护税等。尤其是近年来随着不动产登记政策的推进,房产税将成为地方收入的依托。此外,还应适度增加落后地区税收权限,以解决该地区的财政困境。二是规范转移支付,废除税收返还制度,整合转移支付内容。在这一过程中,既要根据各地区实际情况科学合理地制定资金分配方式,促使资金偏向于边远地区,同时也要构建规范转移支付资金使用,从而增强其规范性、透明度,进而提高资金使用效率。

3.提高财政透明度,降低债券发行利差。公开透明的财政信息,尤其是债务方面的信息,能够控制权力腐败,实现对债务融资行为的监督和约束。首先,应确立权责发生制的债务核算基础。相比于收付实现制,权责发生制不会遗漏政府负有担保责任的债务,从而能够更加真实地反映地方债务情况。其次,完善信息披露内容,便于详细反映债务整体情况。最后,建立通畅、多元化的信息公开渠道确保债务相关利益主体及时了解和掌握债务情况。

4.加快地方经济结构的优化,促进地方经济增长。良好的地方经济环境,有利于提高财政透明对债券利差的负向效应。而促进地方经济增长的关键则在于实现经济结构的优化和调整。具体来说,要从依赖于地产收入以及粗放式的经济发展向“高精尖”的产业发展转型,实现地方经济的持续增长,使地方政府不再出现一时的经济增长。一般来说,政府投资作为地方经济的主要推动力,能够有效引导产业发展与升级。因此,地方政府应加大在战略性新兴产业和教育产业中的投资力度,充分发挥人力资本作用,改造提升传统产业创新,并大力发展服务业,以推进产业结构优化升级。

参考文献:

[1]邵鹏璐.地方债发行首现流标 辽宁成“第一个中枪者”[N].中国经济导报,2015-08-18(B02).

[2]同生辉,黄张凯.我国城投债发行利率影响因素的实证分析[J].财政研究,2014(6):73.

[3]Bayoumi T,Goldstein M,Woglom G.Do Credit Markets Discipline Sovereign Borrowers? Evidence from US States[J].Journal of Money,Credit and Banking,1995 (4) :1046-1059.

[4]Schuknecht Ludger, von Hagen Jurgen , Wolswijk Guido.Government Bond Risk Premiums in the EU Revisited:The Impact of the Financial Crisis[R].C.E.P.R.Discussion Papers,2009:74~99.

[5]Cornelia P. Municipal and Treasury Bond Market Segments Development at Bucharest Stock Exchange [J].Transylvanian Review of Administrative Sciences,2012(35):197~218.

[6]Johnson CL,Kriz K A.Fiscal Institutions,Credit Ratings,and Borrowing Costs [J].Public Budgeting &Finance,2005(1) :84~103.

[7]Toru ,Nakazato. The Bond Market and Fiscal Balance[J]. Japanese Economy,2011(1):59~80.

[8]Apostolou B,Apostolou NG,Dorminey JW.The Association of Departures from Spending Rate Equilibrium to Municipal Borrowing Cost[J]. Advances in Accounting Incorporating Advances in International Accounting,2014(1):1~8.

[9]Green R., Li D., Schurhoff N.. Price Discovery in Illiquid Markets: Do Financial Asset Prices Rise Faster than They Fall?[J]. Journal of Finance, 2010(5): 1669~1702.

[10]Schultz P..The Market for New Issues of Municipal Bonds: The Roles of Transparency and Limited Access to Retail Investors[J]. Journal of Financial Economics, 2012(3): 492~451.

[11]金洪飞,葛璐澜,程小庆. 地方政府债券发行利差的影响因素研究[J].上海大学学报( 社会科学版),2019(3):126~140.

[12]刘天宝,王涛,徐小天.我国地方政府债券定价机制研究——以发行利率影响因素为视角[J].财经问题研究,2017(12):77.

[13]王敏,方鑄.我国地方政府债券发行成本的影响因素分析——基于2015~2017年3194只债券的实证证据[J].财政研究,2018(12):35~47.

[14]刘穷志,刘夏波.经济结构、政府债务与地方政府债券发行成本—来自1589只地方政府债券的证据[J]. 经济理论与经济管理,2017(11):85~97.

[15]许鹏. 土地财政、地区金融发展水平与地方政府债券发行定价关系的研究[J].当代经济管理,2019(11):86~92.

[16]Kemoe,L.and Zhan,Z.Fiscal Transparency,Borrowing Costs,and Foreign Holdings of Sovereign Debt[R]. IMFWorking Paper,No. 18/189,2018.

[17]Guerrieri,V. and Shimer,R. Dynamic Adverse Selection: A Theory of Illiquidity,Fire Sales,and Flight to Quality. The American Economic Review[J],2014(7) :1875~1908.

[18]Liu G.. Municipal Bond Insurance Premium, Credit Rating and Underlying Credit Risk[R]. SSRN Working Paper, No.1859660, 2011.

[19]靳伟凤,张海星,孙艺,底萌妍.地方政府债务风险的评价与预警机制研究——基于辽宁省的样本分析[J].统计与决策,2020(19):155~158.

[20]曹春方,马连福,沈小秀.财政压力、晋升压力、官员任期与地方国企过度投资[J].经济学(季刊),2014(4):1415~1436.

[21]Minton B.A.,C Schrand.The Impact of Cash Flow Volatility on Discretionary Inverstment and the Costs of Debt and Equity Financing. Journal of Financial Economics[J].1999(3):423~460.

[22]Deboskey DG,PR Gillett.The Impact of Multi-Dimensional Corporate Transparency on Us Firms’ Credit Ratings and Cost of Capital.Review of Quantitative Finance and Accounting[J],2013(1):101~134.

[23]Bond S.R.Dynamic panel data models:A guide to micro data methods and practice[J].Regional Science and Urban Economics,2009(39).

[24]温来成,马昀. 财政透明度与地方政府融资成本——来自2015年《预算法》实施的证据[J].地方财政研究,2019(12):28~35.

[25]邱志新.地方债发行总结与价值分析[J].债券,2018(3):31.

[26]陈莹,杨希雅.债券市场历史违约率计算方法选择研究[J].证券市场导报,2020(8):60~69.

责任编辑:萧敏娜