销量创新低解放夺冠,新能源涨2.5 倍汉马领跑

——2022年1-10月牵引车市场特点简析

2022-02-02任诗发

任诗发 | 文

作为重卡行业“顶梁柱”的牵引车,历来是业内关注度较高的细分市场。中汽协数据显示,2022年10月牵引车销售2.05万辆,环比9月的2.24万辆下降8%,同比(上年10月销售2.18万辆)下降6%,较9月同比11.5%的降幅收窄了5.5 百分点,跑赢2022年10月重卡大盘(-10%)。可见2022年10月牵引车的降幅有所收窄,但销量仍创近年同期新低。

2022年1-10月牵引车销售25.83万辆,销量创近年同期最低,同比下滑59%,比1-9月降幅收窄2.1 百分点,降幅大于1-10月的重卡市场(-56%)近3.0 百分点,跑输重卡大盘。

尽管2022年10月及1-10月牵引车市场仍未走出困境,但新能源重卡市场却延续了之前的增长态势,成为牵引车市场的最大亮点。在新能源牵引车市场中,2022年10月徐工重卡夺冠,1-10月销量汉马科技领跑。

从车企表现看,在牵引车整体市场中,2022年10月一汽解放居榜首,中国重汽及陕汽集团分别居第2 和第3,TOP10中同比4 增6 降,一汽解放、陕汽集团、福田汽车及东风汽车4 家逆势增长,其中福田汽车同比增长95%,领涨行业。

2022年1-10月销 量 中,一 汽 解放夺冠,中国重汽和陕汽紧随其后,TOP10 销量全部下降,市场份额7 增3降,其中重汽市场份额增加最多,表现亮眼。

那么,2022年1-10月牵引车市场有哪些主要特点?以下简要分析。

特点一:10月环比同比 “双降”,单月跑赢、累计跑输重卡大盘

1.10月环比同比“双降”

中汽协数据显示,2022年10月牵引车销售2.05万辆,环比2022年9月2.24万辆的销量下降8%,同比上年10月2.18万辆的销量下降6%,呈现了环比、同比“双降”的颓势。

据分析,造成2022年10月牵引车销量环比同比“双降“的主要原因有:

一是2022年10月制造业市场“景气度”比9月要差,市场需求不足。

根据国家统计局数据,2022年9月我国制造业PMI 值为49.2%,在荣枯线以下,且比9月低0.9 百分点,说明10月制造业市场需求不足,牵引车属于大型生产资料,销量环比下降难免。

二是受近期疫情多点爆发影响。

2022年10月全国多地疫情有所抬头,呈现出多点爆发趋势,影响了物流运输,特别是对跨区域长途运输的牵引车影响更大。

2.单月跑赢、累计跑输重卡大盘

表1 为2022年10月及1-10月牵引车销量同比与重卡大盘比较情况。2022年10月牵引车销量同比下降6%,跑赢10月重卡大盘10%的降幅4 百分点;2022年1-10月牵引车同比下降59%,跑输1-10月重卡大盘56%的降幅3 百分点。也就是说,牵引车市场单月跑赢重卡大盘,累计跑输重卡大盘。

表1 2022年10月及1-10月牵引车销量同比与重卡大盘比较情况

据分析,牵引车单月销量跑赢重卡大盘,并不能说明牵引车市场好于重卡,更不能说明牵引车市场有所回暖,主要原因是上年同期牵引车销量基数太低。

牵引车累计销量跑输重卡大盘,主要还是1-9月累计跑输重卡大盘所致。据分析,这主要是由于牵引车跑长途干线物流运输的较多,通常要跨越全国多个区域,受到各地疫情的影响,运输效率大打折扣,从而严重影响了客户对牵引车的需求。而重卡市场中的自卸车、搅拌车、环卫车等其他细分市场的车型主要是在市区场景作业,受疫情影响相对较小。因此,牵引车累计销量跑输重卡大盘。

特点二:销量创近年同期新低

表2 为近5年10月及1-10月牵引车销量及同比增幅统计情况。由表格可以看到,2022年10月牵引车销量2.05万辆,居于近5年同期最低,同比增幅-6%,居近5年同期第3。2022年1-10月牵引车销量25.83万辆,是近年同期销量唯一低于30万辆的年份,创近年同期新低,且同比增幅为-59%,也创近年同期新低。据分析主要原因有:一是前期柴油车型排放标准升级为国Ⅵ导致市场透支;二是受肆虐的疫情影响,公路物流运输受阻,对牵引车的需求锐减;三是油价高企,运输成本增加,卡友利润缩水,购买新车的意愿降低;四是厂商库存严重,占用的流动资金多,经销商无力再去进购新车。

表2 近5年10月及1-10月牵引车销量及同比增幅统计情况

表3 为2022年1-10月各月牵引车开票销量与终端实销数据比较情况。2022年1-10月牵引车开票销售数据为25.85万辆,比终端实销数据17.64万辆要多出8.21万辆,剔除2022年1-10月海外市场出口的牵引车(大约在3万辆左右),2022年1-10月经销商实际库存的牵引车大约在5万辆。这样大的库存量严重挤占了经销商的流动资金,导致部分经销商根本无钱再到整车厂那里进购新的牵引车,这是导致2022年10月及1-10月牵引车销量创下新低的一个重要原因。

表3 2022年1-10月各月牵引车开票销量与终端实销数据比较情况

五是面对经济下行和疫情影响,不少客户投资预期转弱,因而更加捂紧了“钱袋子”,对投资购买牵引车变得更加谨慎。

正是上述诸多不利因素的综合作用,导致了2022年1-10月牵引车销量创下近年同期新低。

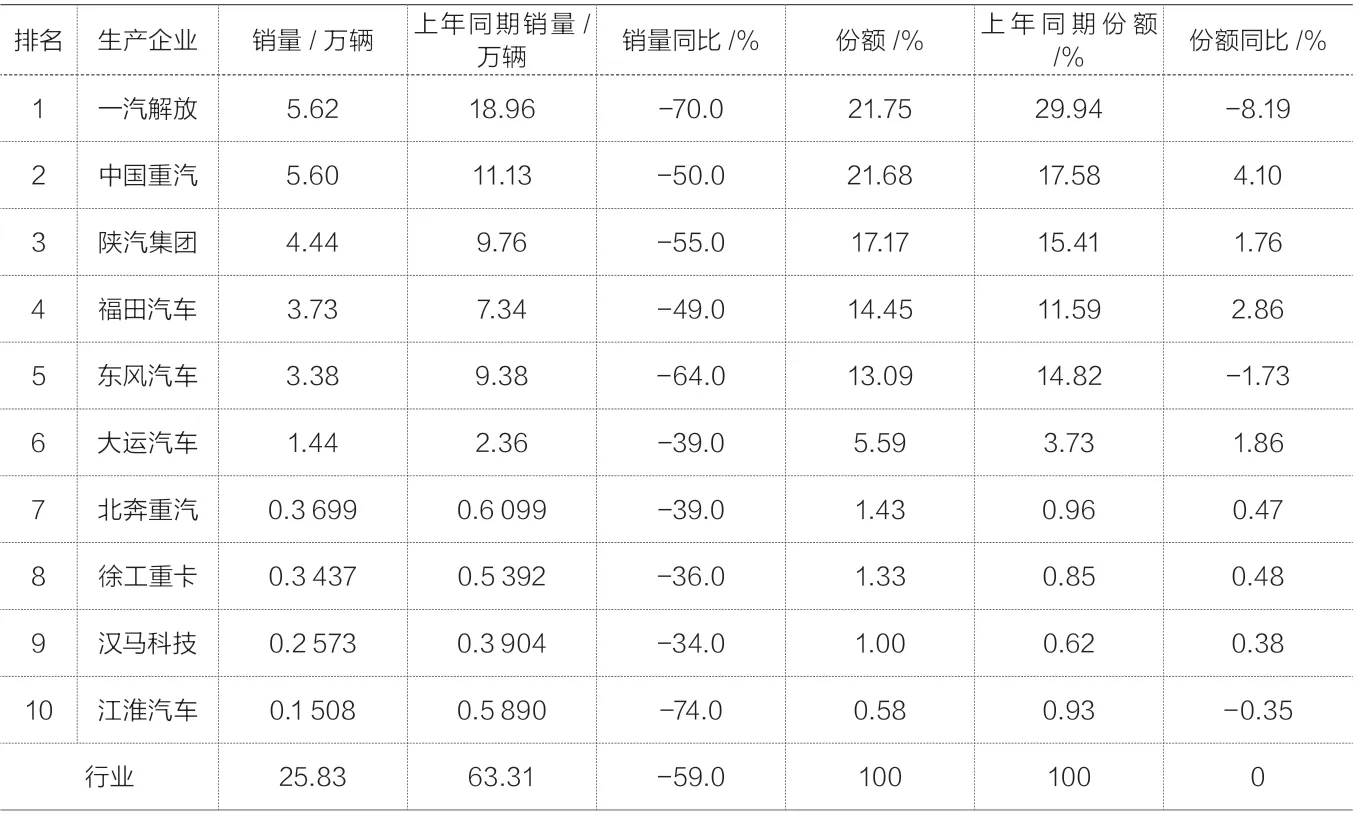

特点三:解放销量夺冠,TOP10 销量同比均下降,市场份额同比7 增3 减,汉马科技同比降幅最小,重汽份额增加最多

表4 为2022年1-10月牵 引 车TOP10 企业销量、份额及同比情况。可以看到,在销量方面:解放销售5.62万辆,位居第1,同比下降70%;重汽销售5.60万辆,屈居第2,同比下降50%;陕汽集团销售4.44万辆,位居第3,同比下降55%;第7 名—第10名销量均在4 000 辆以下。就销量而言,TOP10 同比全部下降,其中汉马科技同比降幅最小,江淮汽车同比降幅最大。

表4 2022年1-10月牵引车TOP10 企业销量、份额及同比情况

份额方面, 解放市场份额为21.75%,居第1,但同比减少8.19 百分点,是TOP10 中市场份额同比减少最多的车企;重汽市场份额为21.68%,居第2,且同比份额增加4.10 百分点,是市场份额同比增加最多的车企,表现最出色;可见上述牵引车市场头部2个企业的份额是此消彼长,竞争激烈。陕汽集团市场份额为17.17%,居第3,且同比增加1.76 百分点,是份额增加第4 多的车企;第7-第10 名市场份额都在1.5%以下。TOP 10 份额同比7 增3 降,其中重汽同比份额增加最多,表现亮眼。

特点四:新能源牵引车同比大涨2.5 倍;汉马科技领跑;流向唐山最多

1.汉马领跑,三一领涨

根据终端上牌信息,2022年1-10月新能源重卡销售16 986 辆,同比大涨204%,其中新能源牵引车销售9 723 辆,同比大涨250%,跑赢1-10月新能源重卡大盘204%的增幅,也远跑赢2022年1-10月牵引车大盘近6 成的降幅,成为2022年1-10月牵引车市场最大的亮点。从1-10月牵引车市场的TOP10 企业表现来看,汉马科技领跑,徐工重卡、三一汽车紧随其后。

表5 为2022年1-10月新能源牵引车销量TOP10 排名情况,可以看到:汉马科技销售1 459 辆,同比大涨140%,市场占比15.01%,领跑行业;徐工重卡销售1 447 辆,同比大涨404%,市场占比14.88%,位居第2;三一汽车销售1 355 辆,同比暴涨896%,是TOP10中销量同比涨幅最大的车企,市场占比为13.94%,居第3。第6 名—第10 名销量均在850 辆以下,市场占比均小于9%。

TOP 10 销量同比均大涨,行业合计销量9 723 辆,同比大涨2.5 倍,可见2022年1-10月新能源牵引车赛道比较火热,成为2022年1-10月暗淡牵引车市场中的最大亮点。

2.唐山购入最多,石家庄、邯郸分别居第2、第3;TOP10 合计占比近7 成

表6 为2022年1-10月新能源牵引车流向TOP10 城市情况。2022年1-10月新能源牵引车主要流向唐山、石家庄及邯郸、上海等城市,特别是唐山,占比超1/4 (25.1%)。TOP10 合计占比近7成(68.7%),可见新能源牵引车区域流向极度不均衡。

特别值得一提的是,在上述10个城市中,河北省就占据了5个(唐山、石家庄、邯郸、秦皇岛、沧州),说明目前河北是新能源牵引车销售的重点市场,这给车企精准制定新能源牵引车区域市场的营销策略提供了数据参考!