我国企业“存贷双高”异象及其信贷留存本质研究

2022-01-21武龙

武龙

【关键词】 信贷留存; 存贷双高; 超额现金持有; 超额银行借款

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1004-5937(2022)03-0002-07

一、引言

我国企业长期普遍存在“存贷双高”财务异象,即企业现金持有与短期借款同时高企,意味着企业在已持有较多现金(及现金等价物)的情况下仍额外借入短期借款,且借而不用,有悖于企业价值最大化的财务目标与期限匹配理论,是一种财务异常行为。本文对比2010—2019年中美上市公司数据发现,中国上市公司的现金持有/总资产和短期借款/总资产比美国上市公司几乎同步上移了8%~11%,存在典型的“存贷双高”异象。本文分析认为,已有如应对短期债务、集团化经营并表、财务舞弊、保障性余额要求等的实践均不足以充分诠释这一异象,其本质应是额外信贷资金滞留于企业的“信贷留存”行为[ 1 ]。本文基于既有文献的三种识别模型对2010—2019年我国A股非金融类上市公司中的“存贷双高”公司进行了识别,均表明这一异象在我国企业中长期普遍存在;进一步从信贷留存本质及特征出发,设计了信贷留存的定量识别思路,并提出信贷留存規模的具体测算方法;同时从企业驱动与银行驱动两个视角给出了信贷留存行为两种可能的理论解释,为后续研究信贷留存行为指明了理论方向。

本文贡献主要有三:一是从理论上厘清了信贷留存行为的本质内涵。本文的信贷留存行为不同于既有文献涉及的“信贷歧视”“超额银行借款”“超额现金持有”等资金非效率使用行为,而是“现金借而不用”的财务融资行为。二是在计量上提出了“存贷双高”现象的识别方式和信贷留存程度的度量方法,为后续相关实证研究奠定了基础。三是从理论上给出了信贷留存行为的两种可能解释,有助于深化理解存贷双高、超额现金持有、超额银行借款等一系列典型财务特征,丰富了信贷留存相关文献。

二、我国企业“存贷双高”财务异象

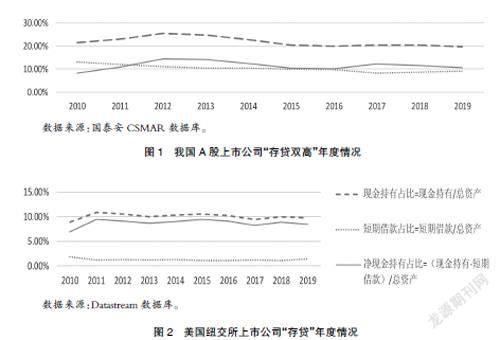

图1和图2分别为中国A股非金融业上市公司和美国纽交所非金融业上市公司的“存贷”年度情况。对比两图数据,2010—2019年中国A股非金融业上市公司年末现金持有量/总资产的均值高达21.47%,而同时期末短期借款/总资产的均值为9.95%(数据源于CSMAR);美国纽交所非金融业上市公司同期平均现金持有占比和短期借款占比仅为10.03%和1.24%(数据源于Datastream),远低于中国A股非金融业上市公司水平。虽然中国A股公司扣除短期借款后的净现金持有水平与纽交所公司的总现金持有水平长期相仿,但现金持有占比和短期借款占比均比美国纽交所上移了8%~11%。这意味着,中国A股公司可能在本身并不缺乏现金的情况下继续借入并闲置大量短期资金于银行账户,表现在企业财务报表上就是“存贷双高”。

这种“存贷双高”现象,既涉及流动资产中的现金及现金等价物,又涉及流动负债中的短期借款。根据期限匹配理论的传统观点,资产和债务的期限匹配可以降低企业财务风险[ 2 ]和缓解投资不足[ 3 ],那么现金持有量和短期借款的“双高”并存似乎就是一种合理行为。毕竟,企业为了应对高杠杆的债务支付压力和满足流动性需要,提高短期现金持有比例是必要的。但是,如图1所示,本文发现的“存贷双高”现象是企业在已持有较多现金的前提下又继续借入短期借款,同时推高现金持有水平与短期借款水平。由于现金持有收益率通常小于银行借款利率,这既增大财务费用又闲置资金,显然偏离了公司价值最大化的经典财务管理目标,是期限匹配理论也难以解释的[ 4 ],因此是一种异化行为。

三、企业“存贷双高”背后的信贷留存本质

就企业财务实践而言,这一异象或许与以下几种原因有关,但其解释能力均不充分。

一是应对到期债务的需要,即为了应对到期债务的本息偿还压力,企业需提前准备足额资金,从而导致高额借款和高额现金持有并存。但是,国泰安CSMAR数据库显示,扣除一年内到期的非流动负债后,2010—2019年A股公司的现金持有量占总资产的比重均值高达17.92%,短期借款占总资产比重均值则为9.75%,现金持有量仍是短期借款的两倍左右,对“存贷双高”程度影响有限。

二是集团化经营的并表结果,即上市公司下属多个财务独立的子公司,有的子公司资金充裕(多现金而无借款),有的子公司财务紧张(少现金而多借款),一旦合并报表,在上市集团公司的财务报告上就会显示“存贷双高”特征。但是,集团财务的集中管控已在各大集团公司推行多年,集团财务的内部资金非效率性不至于如此严重和普遍。蔡卫星等[ 5 ]研究发现,企业集团的上市公司相比独立公司具有更低的现金持有水平。

三是财务舞弊导致的假象,即某些财务状况较差的企业因虚增现金持有量而误显为“存贷双高”,如2019年爆发的康美药业(600518)因核算差错核减299亿元货币资金的公告事件。但是,在资本市场监管日趋严格的背景下,财务舞弊毕竟是极少数事件,不足以解释如此普遍的“存贷双高”现象。

四是银行贷款条款中“保障性余额”要求的结果,即为了满足吸收存款的业务压力,银行在放贷时通常会要求企业账户中的存款余额保持不得少于贷款额度的一定比例(通常为10%~30%),即“保障性余额”的条款要求,这样就会导致企业在借款的同时会有一定的现金持有。但是,这一条款因素仅能解释银行借款会伴随一定比例货币资金的“存贷并存”,却不能解释现金持有量长期是短期借款两倍左右的“存贷双高”现象。刘媛媛和钟覃琳[ 6 ]测算的包含保证金在内的限制性现金仅占总资产1.1%的比例,远低于银行借款比例。

本质上,本文的“存贷双高”关注的是企业在已持有较多现金(如净现金持有占比达10%左右)的同时却额外借入短期借款,且借而不用,信贷资金沉淀于企业账面,即存在“信贷留存”行为。这一信贷留存行为不同于既有文献涉及的“信贷歧视”“超额借款”和“超额现金持有”。第一,信贷歧视(Credit discrimination),指的是相对于中小或民营企业,银行更愿意贷款给大型或国有企业,即规模歧视或产权歧视,本质是银行对逆向选择的避险行为,诱因是信息不对称,在全球各国均会发生;第二,超额借款(Excess loan),指的是超出银行借款目标规模的超额负债问题,银行借款目标规模是根据目标资本结构测算而得,因此它体现的是资本结构理论中的主动高杠杆行为,应多发于信贷优势企业(如国有企业);第三,超额现金持有(Excess cash-holding),指的是企业基于谨慎动机或代理动机而持有的超过其正常业务需求的额外现金持有量部分,而正常业务需求的目标现金持有水平通常是根据Opler等的横截面回归模型予以估计,其正的残差项即为超额现金持有,由于谨慎动机和代理动机的普遍性,其在全球各国均会发生。本文的“存贷双高”异象及其背后的“信贷留存(Credit retention)”行为,并不是单独研究超额现金持有或超额借款,而是对二者的综合考量。

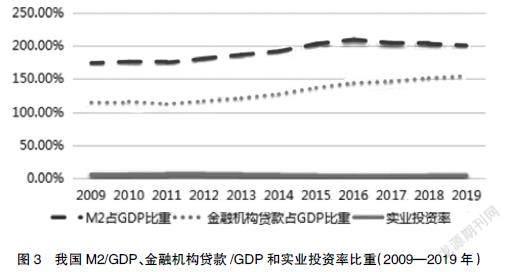

相对于实业投资而言,信贷留存会导致信贷资源的闲置,催生企业金融化与挤出实业投资率,助推企业脱实向虚。以国泰安CSMAR中2010—2019年中国A股公司数据为例,平均而言,我国A股公司在本身净现金持有量(期末现金持有量减去期末短期银行借款的差额)已达期末总资产8.18%的情况下,又继续借入总资产9.75%的短期借款并作为现金持有在账面闲置,如果按2019年报A股公司平均总资产195亿元换算,平均每家公司闲置的过度信贷达19.01亿元(=195亿元*9.75%),这些资金毫无疑问会推高现金持有水平,增加企业的货币金融资产,以“金融资产占比”度量的企业金融化也被迫加剧。由图3可知,近年来我国M2与人民币贷款存量占GDP比重持续上升,2019年我国M2与人民币贷款存量已分别高达GDP的200.48%和154.52%,但宽松货币政策对实体经济的刺激作用越来越弱,实业投资率近年持续下降,2019年仅为4.53%,可见一味增加信贷投放并不足以解决企业金融化,提高实业投资。如果能找到企业信贷留存行为的形成原因,无疑能够切断过度信贷机制,盘活信贷存量资金,恢复信贷供给对实体经济的刺激功能。

四、企业“存贷双高”的识别与信贷留存的度量

目前关于“存贷双高”的识别和信贷留存程度的度量并没有公认的方式,借鑒已有文献关于“存贷双高”或“信贷留存”的三种识别模型,本文对2010—2019年我国上市公司(剔除金融业、IPO当年、ST公司等)中存在“双高”现象或“信贷留存”行为的公司进行了识别与统计,结果表明“存贷双高”现象或“信贷留存”行为在A股的非金融类上市公司中普遍存在。

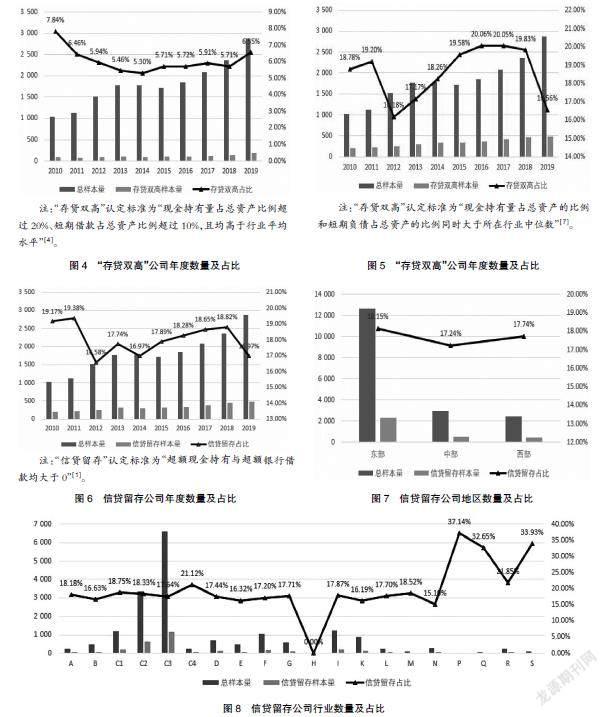

其一,参考戴璐和汤谷良[ 4 ]的界定标准,企业现金持有量和短期借款占总资产的比例同时达到20%以上,即认为企业存在“双高”现象。鉴于图1和图2显示的中美净现金持有比例均长期稳定在10%左右,本文将上市公司货币资金与交易性金融资产占期末总资产的比重超过20%、短期借款占期末总资产比重超过10%且均高于行业平均水平定义为“双高”,则2010—2019年中国A股公司18 128个公司—年度样本中,“存贷双高”的样本有1 086个,占比达5.99%(其年度分布如图4所示)。

其二,参考张瑞丽和刘中华[ 7 ]的界定标准,包括理财产品、应收票据在内的闲置现金列入“存”,包括短期借款、应付债券、长期借款等在内的有息负债列入“贷”,二者皆大于行业内70%分位数则认定为高“存”高“贷”。鉴于交易性金融资产变现能力更强,我国企业普遍存在短借长用、将长期借款购买资本化资产等情况,一般不会选择留存长期借款,本文将货币资金、交易性金融资产列入“存”,将短期借款、一年内到期的非流动负债列入“贷”,现金持有比重与短期负债比重同时大于所在行业中位数即为“双高”,则2010—2019年中国A股公司18 128个公司—年度样本中,“存贷双高”的样本有3 357个,占比达18.52%(其年度分布如图5所示)。

其三,参考沈永建等[ 1 ]的界定标准,将企业超额现金持有与超额短期借款同时大于0定义为信贷留存哑变量,则前述2010—2019年A股公司18 128个公司—年度样本中,“信贷留存”的样本有3 253个,占比达17.94%(其年度分布如图6所示)。进一步根据“信贷留存”定义绘制样本地区分布图(图7)和行业分布图(图8)。由图7可知,信贷留存企业主要集中在东部地区,但是从企业数量的相对占比来看各地区差异不大,东部略高于中西部地区。由图8可知,信贷留存企业主要集中在制造业C,但从相对占比来看,除了较为传统的行业,如住宿和餐饮业H、教育业P、综合S等,信贷留存企业在其他各行业上的分布较为平均。上述年度、地区及行业分布数据表明,“存贷双高”现象(或“信贷留存”行为)在我国A股上市公司中确实是长期且普遍存在的,有必要继续挖掘其形成原因。

鉴于上述度量方式只是以虚拟变量识别“存贷双高”或“信贷留存”行为,缺少信贷留存规模的测算,本文进一步将企业信贷留存ELoanedi,t分别以信贷留存行为(ELoaned_dumi,t)和信贷留存规模(ELoaned_rtoi,t)作为衡量指标。考虑到企业信贷留存的隐蔽性特征,从银行角度很难区分对企业投放的贷款总额中哪些属于额外的信贷留存,本文将从企业角度对信贷留存进行识别和测度。本文界定“信贷留存”的概念为超出企业正常借款需求的额外借款,对企业而言,具有“不用却借”的本质特征。基于沈永建等[ 1 ]的计量模型,同时从超额现金持有和超额银行借款两个维度进行识别与度量,即估计企业的超额现金持有水平,当企业实际现金持有量超出目标现金持有量时,可认为企业原本已具备充足的现金持有水平,而此时企业仍然借入冗余短期借款则被识别为存在信贷留存行为,此时超额现金持有与超额短期借款的最小值即为额外借入的信贷留存规模。之所以选取二者最小值,是因为信贷留存在财务报表上表现为超额短期借款与超额现金持有的等额增加,而企业也会基于预防动机保留部分超额短期借款或超额现金,因此二者最小值才是表现为双高形式的信贷留存,差额则为企业预防动机下单高形式的超额现金持有或超额借款。虽然实际现金持有量小于目标现金持有量时企业也可能存在信贷留存行为,这一严苛识别条件可能会排除部分信贷留存样本(即存在“去真”风险),但本着谨慎性原则(即杜绝“存伪”风险),如照此方法能得到显著性实证结果,则结论将更为稳健。

首先,本文依据上述思路估计超额现金持有水平Extracashi,t,借鉴Opler等[ 8 ]、Harford等[ 9 ]、辛宇和徐莉萍[ 10 ]、罗进辉等[ 11 ]测算超额现金持有的普遍做法,构建横截面预测模型:

其中:Cashi,t为(货币资金+交易性金融资产)/总资产的自然对数;Sizei,t-1为上期总资产的自然对数;Levi,t-1为上期总负债/总资产;NWCi,t-1为上期营运资本/总资产;MBi,t-1为上期(股权市值+债务面值)/总资产;CFOi,t-1为上期经营现金流/总资产;CFOriski,t-1为过往三年CFOi,t-1的滚动标准差;Capexi,t-1为上期资本支出/总资产;Dividendi,t-1为虚拟变量,上期发放现金股利为1,否则为0;Industry和Year为一系列行业和年度控制变量。由模型(1)回归得到的残差即为超额现金持有水平。

其次,估计超额短期借款水平Extraloani,t,借鉴陆正飞等[ 12 ]、邓路等[ 13 ]测算超额短期借款的普遍做法,构建横截面预测模型:

其中:Sloani,t为短期借款/期初总资产;Sizei,t-1为上期总资产的自然对数;Levi,t-1为上期总负债/总资产;ROAi,t-1为上期净利润/平均资产总额;Fdi,t-1为上期(经营活动现金流+投资活动现金流)/总资产;FAi,t-1为上期固定资产净值/总资产;ECashholdi,t-1为上期现金及现金等价物/总资产;MBi,t-1为上期公司市值/面值;Indboardi,t-1为上期独立董事人数/董事会总席位数;Dividendi,t-1为虚拟变量,上期发放现金股利为1,否则为0;SEOi,t-1为虚拟变量,上期增发或配股为1,否则为0;Industry和Year为一系列行业和年度控制变量。由模型(2)回归得到的残差即为超额短期借款水平。

最后,通过对模型(1)和模型(2)分行业和年度进行OLS多元回归得到残差,当这两个残差同时大于0时,表示企业既存在无法解释的短期借款又存在无法解释的现金持有,存在信贷留存行为,企业信贷留存哑变量ELoaned_dumi,t为1,否则为0,此时超额短期借款与超额现金持有的最小值为企业信贷留存规模ELoaned_rtoi,t。具体计算方法如式(3)、式(4)所示。

ELoaned_dumi,t=1,当Shloani,t≥OShloani,t 且Cashi,t≥OCashi,t时0,当Shloani,t ELoaned_rtoi,t=min(Shloan_resi,t,Cash_resi,t), 当Shloani,t≥OShloani,t 且Cashi,t≥OCashi,t时0,当Shloani,t 五、企业信贷留存的两种理论解释 信贷交易的达成是银行和企业双向谈判的结果,因此理论上讲,诠释企业信贷留存行为应该从银行驱动和企业驱动两个方面寻求理论解释。 (一)基于利益攫取动机的银行驱动行为 在我国以银行为中心的金融环境下,银行基于业务压力与利益攫取动机的考虑,可能会借助自身垄断地位将信贷施加给那些现金持有本已充足的企业,同时银企关系是企业的重要社会资本[ 14-17 ],处于信贷劣势的企业也有动力牺牲短期利益而建立维护与银行的长期关系,从而在银企间催生以存贷挂钩为条件的隐性契约,进而形成信贷留存。Pinkowitz和Williamson[ 18 ]发现,日本企业的现金持有水平是其他G7国家的两倍,这是由于具有垄断地位的日本银行有能力要求企业屯集和闲置更多的现金,以便从企业攫取租金或降低银行对企业的监督成本;沈永建等[ 1 ]发现,在金融抑制背景下我国银企之间存在以留存贷款为表现的隐性契约,用以帮助银行在满足管制要求的同时追求利润最大化;褚剑和胡诗阳[ 19 ]利用2010—2017年上市公司购买银行理财产品数据,实证发现银行基于存款压力会向关系企业销售更多的理财产品。虽然银行已普遍对存贷业务做分离处理,但屢屡曝光的“存贷挂钩”等银行违规事件也反过来说明银行确实会在贷款过程中向企业施加额外信贷要求。因此,企业同时持有高额货币资金与高额短期借款的“双高”行为可能是银行通过隐性附加条款导致的信贷资金在企业中的被动留存。 (二)基于超额现金持有动机的企业驱动行为 贷款交易是双向的,理论上讲,信贷留存既可能因银行垄断主导而推动,也可能因企业需求主导而拉动,即信贷留存行为存在另一种替代性解释——企业超额现金持有动机机制。根据超额现金持有理论,企业基于谨慎动机或代理动机,会产生额外现金持有需求,而银行短期借款是企业融资的主要资金来源[ 20 ]。其中谨慎动机认为未来经营风险较大、潜在投资机会较多和外部融资约束更强的企业会持有更多的现金[ 8,21 ];代理动机认为管理者和股东之间的代理问题越严重[ 22 ],控股股东和小股东之间的代理冲突越严重[ 9,23 ],公司的现金持有水平越高。戴璐和汤谷良[ 4 ]首次明确提出我国企业短期借款和现金持有同时高企的长期“双高”之谜,发现1999—2004年间短期借款和现金持有连续两年以上占总资产比例同时超过20%的A股上市公司达125家,他们从中选取上海科技和东盛科技两家公司进行案例研究,认为“双高”现象的根源在于债务软约束环境下的大股东私利动机,即大股东利益侵占下的上市公司长期低效率投资,导致企业不断借新还旧,产生长期的短期借款高企,而高额现金持有则是大股东侵占动机和资金使用受限下的假象。高敬忠等[ 24 ]基于经济政策不确定性这一宏观环境视角,通过中介效应检验发现,一方面经营现金流波动、融资成本增加会使企业在持有高额现金的同时保持短期负债以应对日常投资经营,另一方面财务风险的增加也会使银行在银企代理成本约束下短期化放贷期限,形成“双高”。因此,信贷留存可能是企业在谨慎动机或代理动机驱动下的超额现金持有行为。 我国信贷资源配置长期以来是以国有银行为主导进行配给的,贷款利率的非市场化使得银行在信贷配给中的竞争很不充分,商业银行相对于企业长期具有垄断地位。那么,我国企业“存贷双高”现象是否与商业银行的垄断地位有关?商业银行在以数量调控为主的宏观货币政策环境下,通常既存在吸储压力,更存在放贷压力,他们会否把贷款任务压向现金本已充足的某些公司,而这些公司会否为了未来融资便利而迎合具有主导性垄断地位的商业银行,接受这些本不需要的额外贷款从而形成“信贷留存”,甚至是“存贷双高”?这些都有待结合中国金融环境加以研究。 六、结论与展望 本文认为,这一“不用却借”的信贷留存行为在我国企业中是普遍存在的,既增加了企业的短期银行借款,又推高了当前的现金持有水平,达到一定程度即形成“存贷双高”财务特征,不仅浪费信贷资源,更会助推企业“脱实向虚”,因此结合我国信贷环境研究信贷留存行为的真实诱因具有重要意义。可惜的是,以往的种种实践并不足以说明信贷留存的本质特征,本文分别从银行驱动与企业驱动视角给出了两种可能的解释,有待进一步检验。如果是银行驱动,鉴于银企契约的隐蔽性与多样性,有必要进一步探究隐性契约的类别,打开信贷留存形成机理的“黑匣子”,厘清银行驱动下企业信贷留存行为产生的具体方式和路径;如果是企业驱动,则应从信贷约束和代理问题着手,加大信贷结构性供给和完善公司治理。两种应对思路截然不同,因此有必要后续在此方面加大研究。 【参考文献】 [1] 沈永建,徐巍,蒋德权.信贷管制、隐性契约与贷款利率变相市场化[J].金融研究,2018(7):49-68. [2] MORRIS J R.On corporate debt maturity strategies[J].The Journal of Finance,1976,31(1):29-37. [3] MYERS S C.Determinants of corporate borrowing[J].Journal of Financial Economics,1977,5(2):147-175. [4] 戴璐,汤谷良.长期“双高”现象之谜:债务融资、制度环境与大股东特征的影响——基于上海科技与东盛科技的案例分析[J].管理世界,2007(8):129-139. [5] 蔡卫星,曾诚,胡志颖.企业集团、货币政策与现金持有[J].金融研究,2015(2):114-130. [6] 刘媛媛,钟覃琳.货币紧缩、现金锁定与现金持有价值[J].会计研究,2018(2):55-61. [7] 张瑞丽,刘中华.“存贷双高”、会计信息质量与公司治理[J].会计之友,2020(24):118-124. [8] OPLER T,PINKOWITZ L,STULZ R M,et al.The determinants and implications of cash holdings[J].Journal of Financial Economics,1999,52(1):3-46. [9] HARFORD J,MANSI S,MAXWELL W F.Corporate governance and firm cash holding[J].Journal of Finance,2008,87(3):535-555. [10] 辛宇,徐莉萍.公司治理机制与超额现金持有水平[J].管理世界,2006(5):136-141. [11] 罗进辉,李小荣,向元高.媒体报道与公司的超额现金持有水平[J].管理科学学报,2018,21(7):91-112. [12] 陆正飞,祝继高,樊铮.银根紧缩、信贷歧视与民营上市公司投资者利益损失[J].金融研究,2009(8):124-136. [13] 邓路,刘瑞琪,廖明情.宏观环境、所有制与公司超额银行借款[J].管理世界,2016(9):149-160. [14] PETERSEN M A,RAJAN R G.The effect of credit market competition on lending relationships[J].The Quarterly Journal of Economics,1995,110(2):407-443. [15] CIAMARRA E S.Monitoring by affiliated bankers on boards of directors:evidence from corporate financing outcomes[J].Financial Manangement,2012,41(3):665-702. [16] 苏灵,王永海,余明桂.董事的银行背景、企业特征与债务融资[J].管理世界,2011(10):176-177. [17] WU L,XU L.The role of venture capital in China's SME loans[J].Research in International Business and Finance,2020,52(1):1-37. [18] PINKOWITZ L,WILLIAMSON R.Bank Power and cash holdings:evidence from Japan[J].Review of Financial Studies,2001,14(4):1059-1082. [19] 褚剑,胡诗阳.利率市场化进程中的银企互动:上市公司购买银行理财产品视角[J].中国工业经济,2020(6):155-173. [20] 祝继高,陆正飞.货币政策、企业成长与现金持有水平变化[J].管理世界,2009(3):152-158,188. [21] BATES T W,KAHLE K M,STULZ R M.Why do U.S. firms hold so much more cash than they used to?[J].Journal of Finance,2009,64(5):1985-2021. [22] JENSEN M C.Agency costs of free cash flow,corporate finance and takeovers[J].American Economic Review,1986,76(2):323-329. [23] MYERS S C,RAJAN R G.The paradox of liquidity[J].The Quarterly Journal of Economics,1998,113(3):733-771. [24] 高敬忠,王天雨,王英允.經济政策不确定性与“双高现象”[J].外国经济与管理,2021,43(4):3-18.