利率市场化对商业银行绩效的影响分析

2022-01-15项杰段丁强赖若岚

项杰 段丁强 赖若岚

摘 要:本文利用16家上市商业银行2008—2019年的面板数据,采用多元回归模型量化分析利率市场化及相关控制变量对银行绩效的影响。研究发现:利率市场化指数对商业银行绩效有显著正向影响,但其平方项有显著负向影响;资本充足率对商业银行绩效有显著正向影响。因此,银行应优化资产管理,提高资产流动性;夯实传统存贷款业务;严控贷款流程,提高贷款质量。

关键词:利率市场化;商業银行;绩效分析;实证分析

本文索引:项杰.利率市场化对商业银行绩效的影响分析[J].中国商论,2022(01):-099.

中图分类号:F832 文献标识码:A 文章编号:2096-0298(2022)01(a)--03

20世纪70年代,发达国家如法国、美国和日本分别于1985年、1986年和1994年完成了利率市场化。1996年,中国人民银行放开银行间同业拆借利率,正式开启中国利率市场化的进程。2015年,中国人民银行宣布存款利率自由化,标志着中国利率市场化改革基本完成。从总体来看,我国利率市场化改革采取了较为稳健的方式,遵循“先外币市场,后本币市场;先贷款市场,后存款市场;先长期、大额市场;后短期、小额市场”的路径(黄琳婷,2017)。利率市场化的到来,既提高了资本市场的活力,又给银行传统存贷业务利差收入带来巨大冲击。

关于利率市场化的政策效应,Lany等(2001)论证了大约20个发展中国家在70年代的国内生产总值、金融资产增长率和实际利率相互呈现正相关关系。Fry(1980)针对金融压制的代价做了实证分析,发现市场利率每高于实际存款利率1%,经济增长率将降低0.5%,从而使经济增长呈现下降趋势。Tomoya Suzuk(2018)发现利率冲击平均规模与利率冲击对产出增长可变性的贡献呈正相关。王舒军、彭建刚(2014)发现利率市场化对经济增长和银行短期信贷有积极影响,能够更合理地配置信贷资源。巴腾渊(2018)认为利率市场化改革可以使商业银行摆脱传统利率管制条件下的束缚,可以进行持续阶段性的金融创新。韩健鹏(2019)发现利率市场化改革能不断优化商业银行资产质量,提高其盈利能力。可见,大部分研究认可利率市场化改革对于金融创新、信贷质量和经济增长的正向作用。当然,也有文献(陈振宇,2021)提出利率市场化给商业银行带来了更大的金融资产定价权,同时加剧了商业银行间的竞争,使其遭受更大的经营风险。

关于银行的经营绩效评价,Matsunage和Keeton认为商业银行绩效与总资产存在显著的相关性,对衡量商业银行绩效ROA指标有重要影响。国内相关研究中,李越琦(2012)通过构建EVA指标计算模型,对我国14家上市商业银行绩效进行了实证分析,发现银行EVA与高管薪酬、不良贷款率及资本充足率的相关关系显著,与存贷款比例相关关系不显著。通过梳理上述相关理论发现,过去关于利率市场化对商业银行绩效的影响研究大多集中于理论机制研究,实证分析研究较少,涉及相关经济变量个数较少。因此,本文利用实证分析利率市场化影响商业银行绩效的可能途径,从而为商业银行的经营提出建议。

1 利率市场化与商业银行绩效关系的实证分析

1.1 样本选取及数据来源

为分析利率市场化对商业银行绩效的影响,本文选取1996—2019年16家上市银行的面板数据进行实证分析。

1.2 研究变量的选取与测定

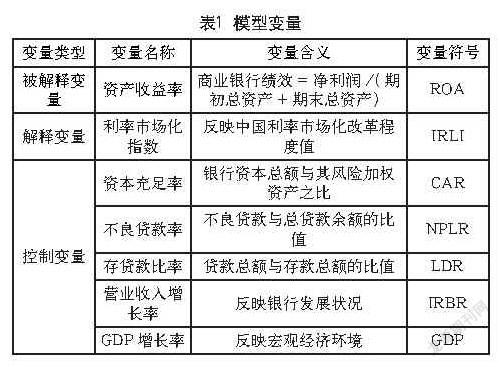

1.2.1 利率市场化指数的构建方法

首先选取评估利率市场化程度的指标,其次通过层次分析法对各项指标赋予对应的权重,再次根据利改进程对各项指标逐年加分,最后将各年的指标分数乘以各自的权重,并逐项求和,最终得到利率市场化程度值。

1.2.2 银行绩效指标的选取与测定

本文用总资产收益率衡量商业银行绩效(顾铭轩,2021),稳健性检验用净资产收益率衡量商业银行绩效。

1.2.3 控制变量的选取与测定

考虑到受各上市银行个体特征的影响,本文选取资本充足率、不良贷款率、存贷款比率、营业收入增长率和GDP增长率等指标作为控制变量,各指标具体含义如表1所示。

1.3 研究模型的设立

基于前文分析,构建如下模型:

其中,代表样本商业银行各年度绩效,和分别代表面板数据模型的截面与时间维度,代表16家所选银行(=1,2,…,16),即2008—2019年这12年的时间数据(1,2,…,12);为截距项;(=1,2,…,6,7)为回归系数,为随机误差项。

1.4 描述性统计和单位根检验

1.4.1 描述性统计分析

表2给出了各变量的描述统计结果,由此可知,样本银行资产收益率(ROA)的均值、最大值和最小值分别为0.0106、0.0172和0.0015,表示样本银行在2008—2019年普遍取得较好绩效,标准差为0.0021,说明各银行的资产收益率浮动程度较小。

在相关控制变量中, CAR均值、最大值和最小值分别为0.1259、0.2412和0.0159,表明样本银行具有较好的偿付能力。NPLR均值为0.0125,相比最大值0.0432更接近最小值0.0038,表明我国商业银行不良贷款率大体保持较低水平。IRBR最大值、最小值和标准差分别为0.6740、-0.1089和0.1445,表明各商业银行存在明显的差异。LDR均值、最大值和最小值分别为0.7233、1.0998和0.0899,表明各样本银行存款贷款资产、流动性差异明显。GDP的最大值和最小值相差0.0650,标准差为0.0186,表明国内生产总值存在波动,在分析区间内,国内生产总值增长越来越缓慢。

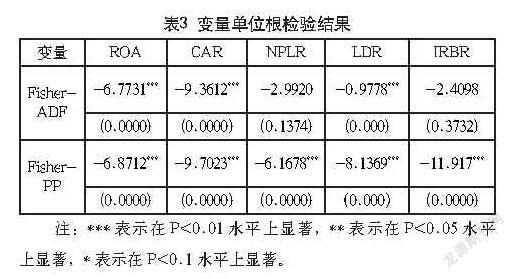

1.4.2 单位根检验

本文对模型中的变量进行单位根检验,以验证各变量序列的稳定性,避免出现伪回归现象,单位根结果如表3所示。

由表3可知,单位根检验中,有部分变量的序列不显著,但考虑到本文所选取的样本数据为2008—2019这12年的数据,时间序列比较短,再者单位根检验结果中,模型的关键变量都是显著平稳的。因此,本文指标仍采用原始数据进行分析。

2 實证结果与分析

2.1 面板数据模型的检验

通过筛选,选用随机效应模型对所构建的方程进行回归,回归结果如表4所示。

由表4可知:(1)利率市场化的系数为正,且在1%的水平上显著。(2)利率市场化指数平方项的系数为负,且在1%的水平上显著,说明利率市场化与商业银行绩效之间并非简单的线性关系,而是倒U性的非线性关系。此次实证分析结果说明,随着利率市场化改革的不断深入,商业银行绩效并非一直处于上升阶段,而是当利率市场化到达某个程度时,商业银行绩效达到峰值,随后逐渐下降。

表4呈现了样本银行全部数据运用随机效应模型回归后的结果。所有相关变量中,资本充足率、不良贷款率对商业银行绩效影响较显著。CAR的系数为正,在1%的水平上显著,说明商业银行的自有资产越充足,抗风险能力就越强,有助于提高银行绩效。NPLR的系数为负,说明商业银行贷款中不良贷款占比过高,不利于商业银行绩效提高。

IRBR和GDP系数均为正,与理论预期一致,说明营业收入越高及经济发展形势越好,越有利于提高商业银行绩效。

3 结语

3.1 结论

基于上述分析,得出以下结论:(1)利率市场化指数对商业银行绩效有显著正向影响;利率市场化指数的平方项对商业银行绩效有显著负向影响,说明利率市场化与商业银行绩效之间是倒U型的非线性关系。表明随着利率市场化改革的进行,起初利率市场化对商业银行的短期信贷及金融创新等带来的正面影响大于所带来的商业银行竞争加剧、存贷利差缩减等负面影响。但是,随着利率市场化改革的进行,商业银行竞争加剧,存贷利差不断缩减。最终,负面影响超过正面影响,商业银行绩效随之下降。(2)资本充足率对商业银行绩效有显著正向影响;不良贷款率对商业银行绩效有显著负向影响;营业收入增长率和GDP增长率系数均为正数,但对商业银行绩效不显著。

3.2 政策建议

3.2.1 拓展非利息收入业务,加快金融产品创新

利率市场化对商业银行绩效有显著正向影响及其平方项有显著负向影响,由此可见,在利率市场化背景下,银行间的竞争更加激烈,存贷利差缩窄,商业银行需通过拓展中间业务调整业务结构和产业结构,加快金融产品和服务创新,多元化经营增加非利息收入,提高商业银行绩效。

3.2.2 强化资产管理,提高贷款质量

银行可以通过强化资产管理,增加流动性好的资产,提高其抵御风险的能力,来提高银行绩效。同时,商业银行需要改善贷款质量,减少不良贷款,尽可能降低经营损失。主要措施如下:资产业务多样化,减少贷款在总资产中的比例;贷前做好调查,依据贷款人信用情况作出贷款判断;做好贷后追踪工作,了解资金用途及贷款人资产变化情况。

3.2.3 建立高效的利率风险防控机制

为了防范利率市场化给商业银行带来的经营风险等问题,商业银行应该成立专业的风险防控部门,建立风险评估模型和预警机制,加强员工的利率风险防控意识。

参考文献

[1]黄琳婷. 利率市场化对商业银行绩效的影响研究[D]. 南宁:广西大学,2017.

[2]王舒军, 彭建刚. 中国利率市场化进程测度及效果研究:基于银行信贷渠道的实证分析[J]. 金融经济学研究, 2014(6).

[3]巴腾渊. 论利率市场化与商业银行金融创新[J]. 中外企业家, 2018, 616(26):43.

[4]韩健鹏. 中国利率市场化与商业银行资产质量关系研究[J].中国市场,2019(5):20-21.

[5]陈振宇. 利率市场化对我国商业银行盈利能力的影响研究[J].经营与管理,2021,2(11).

[6]李越琦. 中国商业银行EVA评价指标应用及影响因素研究[D].成都:西南财经大学,2012.

[7]顾铭轩. 利率市场化对商业银行盈利能力的影响[J].经济视野,2021,4(65).

[8]Bekaert G, Harvey C R, Lundblad C. Does financial liberalization spur growth [J]. Journal of Financial Economics, 2001, 77(1):3-55.

[9]Fry M J. Saving, investment, growth and the cost of financial repression[J]. World Development, 1980, 8(4):317-327.

[10]Tomoya Suzuki. Corruption, interest rates and business cycles: comparison of emerging economies[J]. Economic Change and Restructuring,2018,51(4).

作者简介:项杰(1996-),男,重庆长寿人,硕士研究生,研究方向:公司金融与税收筹划;

段丁强(1976-),男,山东平度人,教授,博士研究生,研究方向:公司金融与税收筹划;

赖若岚(1997-),女,四川成都人,硕士研究生,研究方向:公司金融与税收筹划。

Analysis of the Impact of Interest Rate Liberalization on the Performance of Commercial Banks

—— Based on Empirical Analysis of 16 Listed Banks

School of Economics, Wuhan Textile University Wuhan, Hubei 430200

XIANG Jie

Abstract: Based on the panel data of 16 listed commercial banks from 2008 to 2019, this paper uses multiple regression model to quantitatively analyze the impact of interest rate liberalization and related control variables on bank performance. The results show that the interest rate liberalization index has a significant positive effect on the performance of commercial banks, but its square term has a significant negative effect. Capital adequacy ratio has a significant positive impact on the performance of commercial banks. Therefore, banks should optimize asset management and improve asset liquidity, consolidate the traditional deposit and loan business, strictly control the loan process and improve the loan quality.

Keywords: interest rate liberalization; commercial banks; performance analysis; the empirical analysis