环境会计理论与应用研究

2021-12-16程良友

程良友

(四川工商学院会计学院,四川 眉山 620000)

随着国家对环境的重视和管理,履行环境保护责任是对企业的基本要求。保护环境人人有责,也是建立资源节约型、环境友好型社会的需要。随着科技的进步和社会的发展,环境问题已成为当今世界的一个热点问题,环境会计是中国会计事业发展的需要。

1 环境会计理论相关概念

环境会计是会计的一个重要组成部分,包括宏观意义上的国民环境会计和微观意义上的企业环境会计。环境会计是以会计学为理论基础,融合环境管理学、环境经济学等多个学科而形成的一门新兴学科,主要是核算企业社会资源成本的手段。环境会计又称绿色会计,是以货币为主要计量单位,以环境资产、环境费用以及环境效益等为核算内容的专门会计。

2 建立环境会计的必要性

改革开放以来,我国经济迅速发展,工业化和城镇化快速发展,传统的生产工艺和流程消耗了大量的资源,环境受到污染,生产效率较低,制约了经济的发展。高消耗、高能耗以及高污染粗放式的经济增长模式已经不能适应现代经济社会的增长的需要。环境问题是全球关注的一个热点,相继建立了环境纪念日:世界湿地日、世界水日、世界气象日、世界地球日,世界清洁地球日等等,我们国家还有中国植树节。可见,人们对环境非常重视。

2.1 建立环境会计是环境保护的需要

改革开放以来,我国经济得到了迅速发展,但是由于经济的发展需要资源的开放及利用,环境保护也存在一些问题。资源过度开发,造成了污染,有效的耕地面积减少,水土流失。企业会计核算没有将环境保护纳入核算纳入,忽视了企业生产过程中对环境造成的污染后治理的成本。资源浪费、环境污染影响着人民生活和经济发展,保护环境已成为一项艰巨的任务。在资源利用的同时,必须保护生态环境。经济越发展,会计越重要,会计是一门通用的商业语言。环境会计就是要改变单一的经济利益的核算办法,兼顾经济利益、保护环境亟需建立环境会计。

2.2 建立环境会计是中国会计事业发展的需要

我国改革开放以来,经济和社会的发展,需要在发展经济的同时保护环境。传统会计没有体现环境数据信息,忽视了环境对企业经济效益的影响,环境也是有价值的,但传统会计没有对其价值进行核算和账务处理。传统的会计是以提高经济效益为核心,环境会计不仅核算与企业相关的经济效益,也对企业有关在生产经营活动中与环境相关的资源环境及与生态相关的要素进行反映和控制。这样可以弥补传统会计在信息披露中的缺陷,也能满足不同信息需求者的需要。建立环境会计有利于提高会计从业人员的能力,传统会计主要核算经济效益,对环境要素很少体现甚至没有体现和核算。建立环境会计有利于促进会计人员对加强对环境会计知识的学习,提高环境会计账务处理能力。

2.3 建立环境会计是企业自身发展的需要

企业是自主经营、自负盈亏的经济组织。企业的生产经营活动要耗费资源同时也要污染环境。传统的生产工艺是消耗高,资源利用率低,造成一定的环境污染,这在一定程度上发展了企业经济发展,但社会经济发展造成了一定损失,没有达到可持续发展的目标。在财务核算过程中对环境造成的污染加以核算,才能更真实核算出企业的相关财务指标。企业由单一追求经济效益到追求经济效益、社会效益以及环境保护协调发展相统一,协调发展。建立环境会计也是企业适应国际发展的需要,企业发展要充分与国际接轨,只有适应国际的发展,才能更好地参与国际竞争。

3 推进环境会计发展的途径

党和国家历来都十分重视环境保护,党中央把生态文明建设作为统筹推进“五位一体”总体布局和协调推进“四个全面”战略布局的重要内容,谋划开展了一系列根本性、长远性、开创性工作,推动生态文明建设和生态环境保护从实践到认识发生了历史性、转折性、全局性变化。

3.1 完善相关法律法规

将环境会计的核算和监督写进《中华人民共和国会计法》,以法律形式确立环境会计的地位和作用,通过法律的约束,促进环境会计规范的实施和监督,提高环境会计在实践工作中的应用,对违反相关法规的行为用法律加以约束,促进企业环境会计的实施的有效性及可行性。完善会计准则,建立有效的会计制度,使环境会计具有可操作性。

3.2 完善环境会计相关理论和方法

环境会计作为会计学的一个分支,在我国,环境会计还处于探索阶段。要深入实际情况研究,从而不断完善环境会计理论。理论研究离不开高素质高技能的人才,除现阶段的会计科研人员以外,必须加强对环境会计人才的培养,高校培养的专业学生能够不仅掌握会计相关专业知识,而且还能够全面掌握和运用环境会计的专业知识,更好地为社会和企业环境会计工作服务。

3.3 加强环境会计责任的考核

环境会计主要是以会计主体核算企业对社会资源的利用情况进行考核和监督。企业主要以盈利为目的的经济组织,当然也要承担社会责任。在利益的驱动下,企业往往从侧重于自身的利益,不能如实反映企业资源的利用及环境的污染,这就需要政府及相关管理机构对企业环境进行监督和考核,使企业在生产过程中,提高经济效益的同时,也要加强环境保护,提高社会效益。环境会计信息不仅为企业自身管理需要,更重要为国家宏观经济管理服务。

3.4 提高财务会计人员业务素质

加强对会计人员的能力培养是提高会计业务处理质量的必要手段和措施。环境会计是一门多学科交叉的边缘学科,这就要求环境会计人员不仅要具备基本的会计理论与方法,还要对环境会计相关的环境、生态、可持续发展以及国家的宏观经济政策有深入的认识和掌握。因此,必须加强对环境会计人员进行不断地培训和教育,提高环境会计从业人员的素质和能力,能够严格执行国家环境政策,在实践中解决环境会计问题,完善我国环境会计理论。

4 环境财务会计的应用

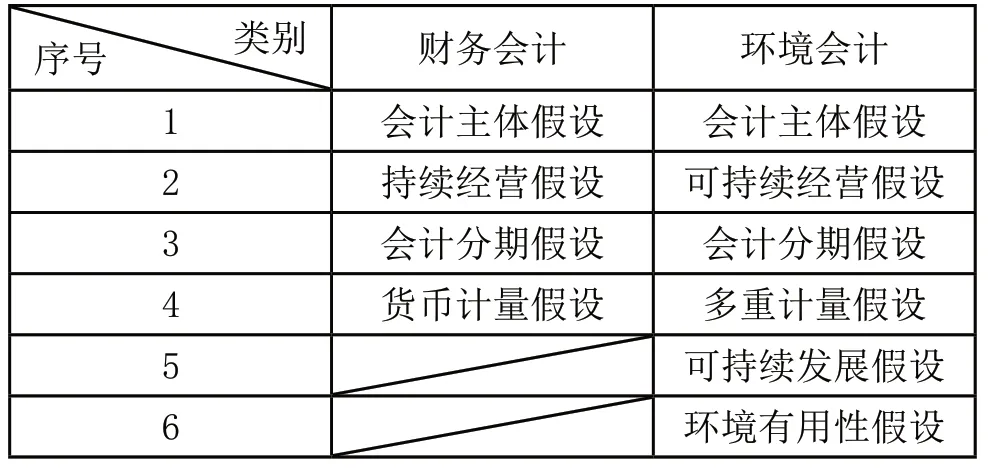

环境会计也被称为“绿色会计”。“绿色成本”是发展“绿色经济”的“绿色通道”。成本作为一定费用集合的载体,是创造产品价值的基础。环境会计基本假设是指在不断变化的环境和会计所面临的复杂关系中,环境会计基本假设与财务会计有所不同,其基本假设应当在财务会计基本假设的基础上进行相应的拓展和延伸。

表1 财务会计基本假设与环境会计解基本假设区别

由此可见,环境会计假设是在财务会计假设的基础上发展和延伸。宏观环境主体一般是指政府部门,而微观环境主体一般是指企事业单位,环境有用性假设是进行环境会计核算的前提之一。在环境会计核算之前,要对环境会计要素进行确认,环境会计要素主要包括:环境资产、环境负债、环境收益、环境费用以及环境成本等要素的确认问题。环境资产是指由于符合资产的确认标准而被资本化的、能够用货币或非货币单位计量的环境成本。环境资产的账户设置主要“环境资产”总账科目,根据管理的需要设置资源资产、环境固定资产、环境无形资产以及环境在建工程等二级科目。

例1:某集团公司以银行存款8000000 元购买一矿山的开采使用权,预计该矿山煤炭储存量有5000000 吨。在开采前发生如下费用:法律手续费100000 元,地质勘探费500000 元,建筑地面设备及装载设施600000 元,建筑矿坑入口及排水设备300000 元,以上费用均以银行存款支付。待所有煤矿开采完后,还可以出售500000 元。煤矿开采对周围生态环境破坏而带来的生态降级,需要缴纳环境资源补偿费200000 元。

根据上述资料编制会计分录。

①计算煤矿的取得价值

8000000+100000+500000+600000+300000=95000 00(元)

借:资源资产—自然资源资产9500000

贷:银行存款9500000

②计算每吨煤应计提的折耗费。假设每期开采20000 吨,其中销售19000 吨,计算应提的折耗,并做相关会计分录。

应计的折耗基数=9500000-500000=9000000(元)

单位应计提的折耗=9000000÷5000000=1.8(元/吨)

每期应提取的折耗总额=20000×1.8=36000(元)

借:环境费用—资源和“三废”产品销售成本—自然资源产品销售36000

贷:资源资产累计折耗—资源资产折耗36000

③将售出部分的折耗费用转作产品销售成本后,而将未售出部分转作存货成本处理。

未售出部分成本=1.8×(20000-19000)=1800(元)

借:环境流动资产—存货1800

贷:资源资产累计折耗—资源资产折耗1800

④应交环境资源补偿费的会计分录

借:环境成本—资源维护成本—自然资源维护成本200000

贷:环境负债—应交资源补偿费—矿产资源补偿200000

例2:设煤的资源价值为235 元/吨,长江公司开采的费用为69.5 元/吨。如果本期开采50000 吨。根据上述经济业务,长江公司应编制会计分录如下:

总成本=(235+69.5)×50000=15225000(元)

借:环境成本—资源耗减成本15225000

贷:环境资产累计折耗15225000

环境会计信息的披露离不开环境会计,环境会计信息不仅有以货币形式表现的会计信息,还有以实物形式表现的会计信息。会计信息的披露是以经济业务发生为前提,通过账务处理获取相应的数据资料作为支撑。

5 结语

人类的生存与发展离不开环境,然而,人类在自身的生存与发展的同时,经济发展与生态破坏及环境污染的矛盾呈现。党中央明确提出了“建设资源节约型、环境友好型社会”并作为国民经济与社会发展中长期规划的一项战略任务。传统会计不对环境污染进行核算,因此有必要加强建立环境会计,环境会计能够弥补传统会计在信息披露的缺陷,更能准确反映财务风险,更好地参与国际竞争,提高企业的经济效益。

猜你喜欢

杂志排行

四川工商学院学术新视野的其它文章

- 基于教学数据实时跟踪的嵌入式课程教学探究

- 差旅费用报销系统构建成效

- The Application of PDCA Theory in Middle School English Teaching

——Taking Xijie Junior Middle School as an Example - 基于“新工科”理念下教学质量的提升手段

——以四川工商学院建筑工程学院为例 - Research on Translation Skills of News from Cross-cultural Perspective

——Taking the News Report of the Third Session of the 13th - CLIL教学法在初中英语阅读教学中的应用研究

——以邻水中学为例