环境不确定性、产融结合与资本结构动态调整

2021-12-15戴建元马德学张伟郝颖

戴建元 马德学 张伟 郝颖

【摘要】以2012 ~ 2018年我国A股上市公司作为样本, 研究在环境不确定的条件下产融结合对企业资本结构动态调整的影响, 结果表明: 产融结合的实施加快了企业资本结构调整速度, 环境不确定性的增加则使企业的资本结构决策趋于保守。 实施产融结合能够在高杠杆的情况下, 促进环境不确定性对资本结构调整的加速作用;在低杠杆的情况下, 缓解环境不确定性对资本结构调整的抑制作用。 通过机制检验发现, 产融结合通过缓解债务规模限制、降低融资成本、提升运营能力三种渠道增强企业资本结构动态调整能力。 在区分企业类型后发现, 产融结合的上述作用在股权制衡度高、规模大的企业中更加显著。

【关键词】产融结合;环境不确定性;资本结构调整;债务规模;融资成本

【中图分类号】F275 【文献标识码】A 【文章编号】1004-0994(2021)24-0029-10

一、引言

经典资本结构理论假定资本供给具有完全弹性, 认为企业的融资决策取决于自身的发展需求[1] 。 然而, 由于市场的不完善和风险的不确定性, 企业的融资能力往往受到宏观环境变化、信息不对称、企业所得税、经营能力、破产成本等多种因素的影响[2-6] , 资本结构选择往往是多层次、多维度的复杂因素交互影响的结果。 企业的资本结构体现了股东、债权人、经理人等利益相关者之间契约关系的制度安排[7] , 成为企业重要的财务决策。

习近平总书记在2017年全国金融工作会议上强调, 要引导金融业发展同经济社会发展相协调, 促进融资便利化、降低实体经济成本、提高资源配置效率、保障风险可控。 金融是产业的血脉, 而产业是经济发展的基础, 产融结合作为一种金融、产业“双肩挑”的新模式, 是国内外众多大型企业发展的戰略选择。 产融结合一般分为两种模式: 一是产业资本向金融业渗透, 即实体企业通过参股金融机构实现对融资权力的控制, 进而寻求跨行业的协同效益, 实现优势互补; 二是金融资本向产业渗透, 即金融机构通过股权投资成为实体企业股东, 利用实体优势保障金融资本的安全性。 由于我国制度因素的限制, 企业的产融结合多为第一种模式。 作为一种新兴的发展方式, 产融结合旨在通过股权关联实现产业资本与金融资本的整合, 是产业资本在发展过程中追求多元化与资本虚拟化, 进而提升运营水平的一种趋势[8] , 在提高金融服务实体经济能力方面展现了良好的前景[9] 。 我国目前的产融结合模式脱胎于国外各大跨国企业的发展模式, 又融于当前中国市场经济尚不发达、资本市场有待完善的实际场景, 为推动资本的高效配置注入了新的动力。

现有研究从缓解融资约束、提高企业绩效等不同角度肯定了产融结合对于企业发展的积极作用。 Hoshi等[10] 研究表明, 与大型银行进行股权关联能够使企业的融资约束得到有效缓解。 万良勇等[11] 证实了这种效应在中国情境的适用性, 且在民营控股、规模较小和行业竞争度高的公司中更为明显。 Okabe[12] 认为, 产融结合能够为实体企业提供资金便利与信息优势, 丰富其融资来源。 Porta等[13] 的实证结果表明, 参股银行有助于实体企业以更低的贷款利息获取信贷资金。 马红等[14] 研究发现, 产融结合是改善我国企业投融资期限错配现象的有效途径。 在产融结合的经济后果方面, Steven和Maria[15] 研究发现, 产融结合后公司的全要素生产率随着所有权变更而上升, 且核心业务的要素生产率提升更快。 马红和王元月[16] 研究发现, 参股金融机构能够促进我国企业快速成长。 景奎等[9] 研究发现, 参股银行对上市公司存在监督效应, 有助于抑制过度投资行为。 然而, 关于产融结合如何影响企业资本结构的动态调整, 现有文献尚未涉及。 基于此, 本文从资源基础观、交易成本理论以及协同效应等多重理论视角出发, 探讨不同情况下产融结合对于企业资本结构调整速度的影响。

在资本结构动态调整的过程中, 外部经营环境是影响企业决策的重要因素[17,18] 。 一方面, 外部环境的变化改变了企业面临的信贷环境和股权再融资环境, 制约了企业的融资选择。 另一方面, 外部环境的不确定性会增加企业预判未来融资环境的风险[19] , 影响企业对于融资风险的容忍程度。 环境不确定性使市场预期变得复杂, 增加了公司的经营风险, 提升了产融结合对企业的重要性, 企业的财务决策也会受到影响。 那么, 环境不确定性究竟如何影响企业资本结构调整呢? 又会对产融结合的作用产生何种效果? 进一步, Byoun[20] 指出对于杠杆调整方向不同的企业, 资本结构的调整速度存在不对称性。 因此, 本文区分高杠杆率和低杠杆率两种情况对上述问题进行了研究。

本文以2013 ~ 2018年我国沪深A股制造业上市公司作为研究对象, 检验环境不确定性与产融结合对企业资本结构动态调整的影响。 研究发现, 产融结合的实施加快了企业资本结构调整速度, 环境不确定性的增加则使企业的资本结构决策趋于保守。 实施产融结合策略能够在高杠杆的情况下, 促进环境不确定性对资本结构调整的加速作用; 在低杠杆的情况下, 缓解环境不确定性对资本结构调整的抑制作用。 通过机制检验发现, 产融结合通过缓解债务规模限制、降低融资成本、提升运营能力三种渠道增强企业资本结构动态调整能力。 在区分企业类型后研究发现, 产融结合的上述作用在股权制衡度高、规模大的企业中更加显著。

与已有研究相比, 本文的贡献主要体现在以下几个方面: 其一, 拓展了公司内外部因素对资本结构影响的已有研究, 也丰富了资本结构动态调整的相关文献。 其二, 丰富了资本结构的非对称调整的相关研究。 其三, 结论对于创新金融服务模式、提升资本市场效率具有较强的启示意义。

二、理论分析与研究假设

MM理论提出, 在完美市场假设下, 企业价值与资本结构无关。 然而在现实的非完美市场中, 企业存在最优资本结构[21] 。 权衡理论指出, 在最优资本结构下, 债务资本的边际收益和边际成本达到平衡。 这种最优资本结构是动态变化的, 当企业实际资本结构偏离目标时, 向目标结构调整能够为企业带来收益。 然而, 由于融资存在阻力, 企业在调整资本结构的过程中也存在成本[22] 。 在向上调整资本结构的过程中, 由于信息不对称、外部竞争等多种因素影响, 企业很可能面临债务资源短缺以及高昂的融资成本等困境。 同时, 随着资本杠杆的加大, 企业未来还款压力也会随之增加, 在潜在破产风险的压力下, 企业可能会减少债务融资的使用[4] 。 在向下调整资本结构的过程中, 企业也面临由于资金使用效率低下、权益融资门槛高等带来的多种限制。 当企业资金难以有效利用时, 企业需要大量资金维持正常运营, 而这种低效运转进一步降低了企业的还款能力, 导致恶性循环。 而就融资环境而言, 虽然近年来我国资本市场发展迅速, 企业融资渠道极大拓宽, 但是金融市场仍然存在着诸多不完善之处, 企业的融资选择空间有限[23] 。 企业上市门槛与再融资资格线的提高使企业的权益融资受到限制。 面对资本结构调整中的摩擦, 企业只有在调整收益高于成本的情况下, 才会对资本结构进行调整。 而资本结构的调整速度则取决于企业克服摩擦阻力的能力[24] 。

(一)产融结合与资本结构动态调整

资源内部化、降低成本、提升整合能力是企业应对内外部压力的三个重要途径。 产融结合的企业在资本市场摩擦的环境背景下, 能够帮助企业打破刚性路径依赖、降低交易成本、发挥协同效应(如图1)。

1. 产融结合通过将融资资源内部化打破了企业对外源融资的刚性依赖。 根据资源依赖理论, 企业应降低对外部关键资源供应组织的依赖程度。 以资源依赖理论为基点, 实体企业与金融业以资金为纽带建立联系, 实体企业依赖金融业为其输送“血液”并在一定程度上受制于资金供给者。 市场内部化理论表明, 外部资本市场配置效率低下会迫使企业面临融资约束, 进而放弃优质的投资机会。 产融结合可以减少企业对外部金融供给的依赖, 使企业更加及时、自主地依据实际情况做出利益最大化的决策。 在产融结合过程中, 企业通过与金融机构建立正式的股权联系, 开辟了一条资金供给的内部通道, 极大地降低了资金需求者与资金供给者之间的信息不对称程度。 企业通过产融结合建立内部融资平台, 将外部资本转化为内部资本, 缓解了企业的融资困境。 资金来源的扩充增强了企业的资本实力和优势, 突破了企业自身资金积累的限制, 为企业进一步的资本积累和扩张奠定了基础。 实施产融结合后, 企业进行投资决策时不需要优先考虑资金问题, 能够更加自如地依据实际情况调整资本结构。

2. 产融结合通过缓解资金供求双方之间的信息不对称降低了交易成本。 由于环境的复杂性和信息的不对称性, 实体企业与金融机构之间的资金供求存在交易成本。 就实体企业而言, 交易成本主要体现为寻找资金供给方的搜寻成本、获取和交换信息的信息成本、针对契约和价格的谈判成本、相关决策制定的决策成本以及融资产生的融资成本等。 根据交易费用理论, 企业和市场是两种互为替代的资源, 而企业内部资本市场具有更强的信息和激励优势, 能够更加有效地优化资源配置[25] 。 实体企业参股金融机构能够促进外部资金供给方与企业相互了解、相互制约, 最大限度地提高融资交易效率, 增强上市公司的资本形成能力[8] 。 产融结合能够使实体企业和金融机构建立一种高于单纯借贷契约的关系, 形成企业内部资本市场, 提升资本交易的高效性与稳定性, 进而降低交易成本。 同时, 产融结合也具有信号传递功能, 有助于提升实体企业在资本市场的信誉, 进而提高企业的信用评级并降低外部融资成本。 低成本的交易能够弱化企业对新融资的敏感程度, 降低企业在调整资本结构的过程中所产生的调整成本。

3. 产融结合通过整合金融与产业优势提升了企业整体的经营能力。 协同效应理论认为, 两个企业整合后协同运用的整体效益将大于两个企业独立的效益之和[26] 。 产融结合使企业能够实现产业与金融业务的互补, 发挥规模经济作用, 提高经营活动效率。 Cornett等[27] 研究发现, 产融结合有助于改善企业绩效。 首先, 产融结合能够帮助企业削减重復和冗余的工作岗位, 减少相关支出, 降低单位的运行成本。 其次, 金融机构具备资金管理的专业人才与技术, 能够利用自身的信息、管理和资源优势为企业相关活动和决策提供咨询和指导, 降低企业经营和财务风险, 提高企业决策效率。 同时, 产融结合后, 实体企业与金融机构在信息共享的基础上能够建立相对稳定的治理机制, 发挥监督效应[28] 。 最后, 产融结合形成的内部资本市场大大缩短了产业资本的循环周期, 促进了产业资本的快速增值。

基于上述分析, 本文提出假设1:

H1: 实施产融结合能够加快企业资本结构调整速度。

(二)环境不确定性与资本结构动态调整

组织经济学与战略管理学理论认为, 企业资本结构与外部环境, 尤其是环境不确定性密切相关。 资金供求的双方均可能依据外部环境的变化评估可能的经营风险, 将未来的不确定性纳入契约中, 进而增加交易的难度。 在不确定性较小的外部环境中, 企业具有稳定的经营战略和竞争优势, 资金供给充足, 对贷款利率的敏感度也较低。 在这种情况下, 企业对未来具有稳定和良好的预期, 更加倾向于提升债务融资的比例。 相反, 在不确定性较大的环境中, 企业所处环境中的各种因素都极有可能出现快速、剧烈的变化。 在动荡的外部环境中, 财政政策与货币政策的变动、新技术的不断涌现、产品生命周期的缩短、消费者需求的多样性和复杂性以及严峻的竞争格局, 均有可能影响企业现有的核心竞争力、定位与经营模式。 在这种情况下, 增强经营的稳定性成为企业需要解决的首要问题[29] 。 Thies和Klock[30] 研究发现, 在外部环境不确定的情况下, 企业会减少长期债务融资。 朱武祥等[31] 的研究也发现, 在预期未来产品市场竞争较为激烈的情况下, 企业会倾向于采取更加保守的财务行为。 因此, 外部环境不确定性越大, 企业的资本结构调整策略将越保守, 具体表现为实际财务杠杆高于目标时企业加速向下调整杠杆, 而实际杠杆低于目标时企业减速向上调整杠杆。

基于上述分析, 本文提出假设2:

H2: 当企业实际杠杆高于目标时, 环境不确定性越大, 资本结构调整速度越快; 当企业实际杠杆低于目标时, 环境不确定性越大, 资本结构调整速度越慢。

(三)環境不确定性、产融结合与资本结构动态调整

企业与外部环境是相互依存、相互作用的。 企业对外部环境的洞悉力与适应能力越强, 就越能够在环境的动态变化中取得优势。 Korajczyk和Levy[32] 发现, 企业融资决策对经济波动的反应取决于其自身融资约束的严重程度。 产融结合能够使企业更加多元化, 增强其核心能力的弹性, 进而帮助其在不确定的环境中赢得更大的主动权。 首先, 企业与金融机构之间的密切关系能够帮助企业防范流动性冲击, 为企业现金“蓄水池”增加“缓冲垫”[33] 。 而企业参股银行也是一种声誉和隐性担保机制, 向资本市场传递了积极的信号, 使企业在环境不确定的情况下, 也不易被融资约束所困扰。 其次, 企业能够借助产融结合所带来的巨大资金优势, 在原有的经营环节之外拓展与主业相关的金融业务, 实现价值链的延伸, 在增加影响力的同时, 拓展企业收入来源, 提高自身的内源融资能力。 在外部不利因素的冲击下, 业务的扩展能够帮助企业分散风险、提高生存能力。 最后, 产融结合能够促进企业在原有的经营架构基础上进行优化, 提高核心竞争力的差异性和柔性, 并通过不断整合创新使企业经营水平获得持续提升。

基于上述分析, 本文提出假设3:

H3: 产融结合能够调节环境不确定性对资本结构调整速度的影响, 使资本结构趋于最优。

三、研究设计

(一)样本与数据

本文以2012 ~ 2018年A股市场上市公司数据为样本, 借鉴姜付秀和黄继承[34] 、林慧婷等[35] 的方法, 对样本执行如下筛选程序: ①剔除金融类上市公司样本; ②剔除同时发行B或H股的样本; ③剔除被特别处理(ST或PT)的样本; ④剔除所有者权益为负的样本; ⑤剔除主营业务收入小于等于0的样本; ⑥剔除股票回报缺失的样本。 最终得到1908家企业共9910个观测值, 企业财务数据来自国泰安(CSMAR)和万得(WIND)数据库。 为排除极端值的影响, 对企业层面的连续变量进行1%和99%水平的缩尾处理。

(二)变量构建

1. 环境不确定性。 本文参考申慧慧等[36] 的研究, 采用经行业中位数调整的企业过去五年销售收入回归残差的标准差的变化值(△EU)来衡量环境不确定性。

2. 产融结合。 产融结合包括“由产到融”和“由融及产”两种形式, 由于国内对后一种形式管理严格, 因此产融结合多指“由产到融”。 本文使用虚拟变量(Fin)衡量企业的产融结合, 若企业当年持股非上市金融机构, 则Fin取1, 否则取0。

(三)模型设计

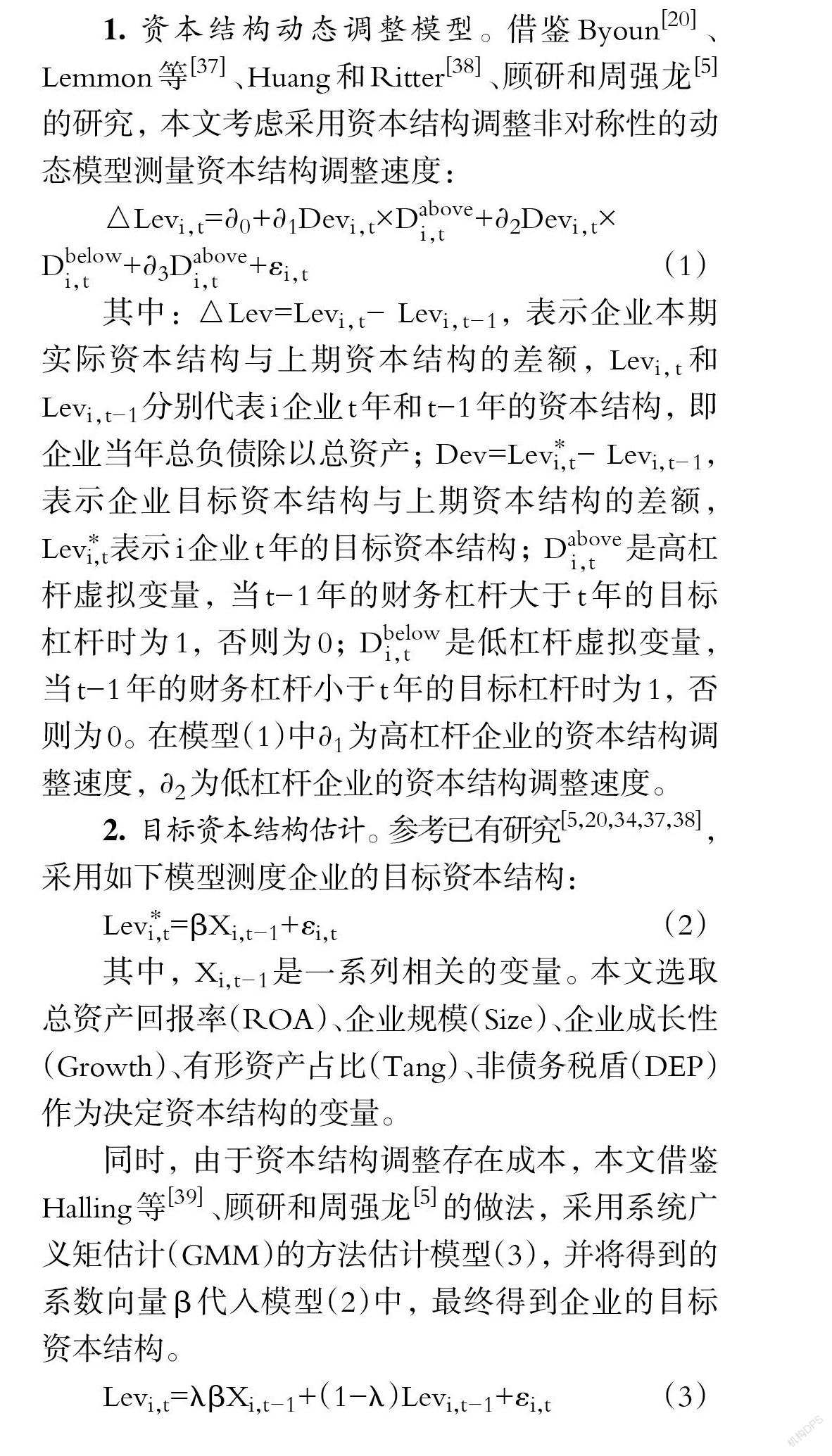

1. 资本结构动态调整模型。 借鉴Byoun[20] 、Lemmon等[37] 、Huang和Ritter[38] 、顾研和周强龙[5] 的研究, 本文考虑采用资本结构调整非对称性的动态模型测量资本结构调整速度:

△Levi,t=∂0+∂1Devi,t×Dabove+∂2Devi,t×

Dbelow+∂3Dabove+εi,t (1)

其中: △Lev=Levi,t- Levi,t-1, 表示企业本期实际资本结构与上期资本结构的差额, Levi,t和Levi,t-1分别代表i企业t年和t-1年的资本结构, 即企业当年总负债除以总资产; Dev=Levi,t- Levi,t-1, 表示企业目标资本结构与上期资本结构的差额, Levi,t表示i企业t年的目标资本结构; Dabove是高杠杆虚拟变量, 当t-1年的财务杠杆大于t年的目标杠杆时为1, 否则为0; Dbelow是低杠杆虚拟变量, 当t-1年的财务杠杆小于t年的目标杠杆时为1, 否则为0。 在模型(1)中∂1为高杠杆企业的资本结构调整速度, ∂2为低杠杆企业的资本结构调整速度。

2. 目标资本结构估计。 参考已有研究[5,20,34,37,38] , 采用如下模型测度企业的目标资本结构:

Levi,t=βXi,t-1+εi,t (2)

其中, Xi,t-1是一系列相关的变量。 本文选取总资产回报率(ROA)、企业规模(Size)、企业成长性(Growth)、有形资产占比(Tang)、非债务税盾(DEP)作为决定资本结构的变量。

同时, 由于资本结构调整存在成本, 本文借鉴Halling等[39] 、顾研和周强龙[5] 的做法, 采用系统广义矩估计(GMM)的方法估计模型(3), 并将得到的系数向量β代入模型(2)中, 最终得到企业的目标资本结构。

Levi,t=λβXi,t-1+(1-λ)Levi,t-1+εi,t (3)

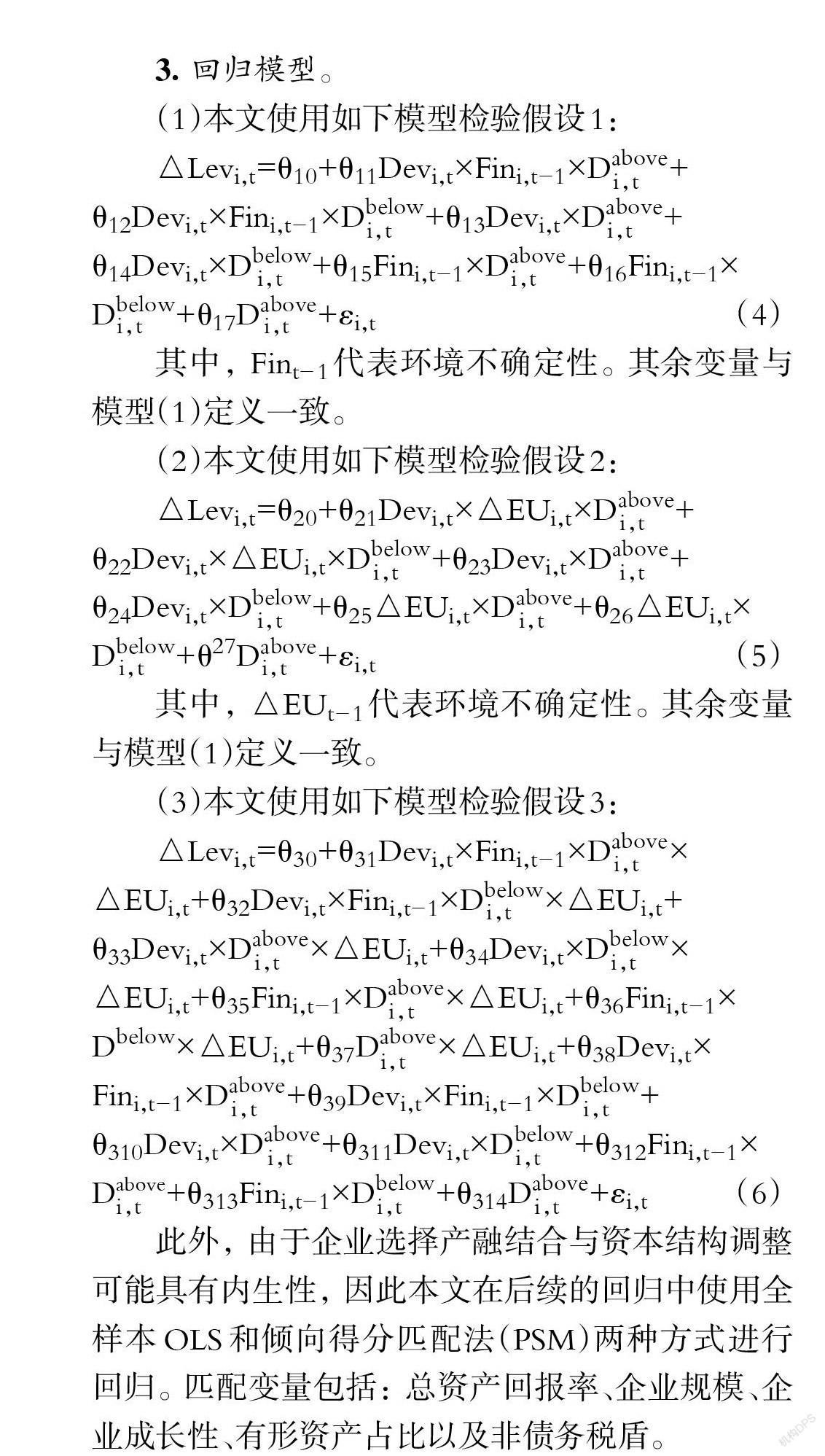

3. 回归模型。

(1)本文使用如下模型检验假设1:

△Levi,t=θ10+θ11Devi,t×Fini,t-1×Dabove+

θ12Devi,t×Fini,t-1×Dbelow+θ13Devi,t×Dabove+

θ14Devi,t×Dbelow+θ15Fini,t-1×Dabove+θ16Fini,t-1×

Dbelow+θ17Dabove+εi,t (4)

其中, Fint-1代表环境不确定性。 其余变量与模型(1)定义一致。

(2)本文使用如下模型检验假设2:

△Levi,t=θ20+θ21Devi,t×△EUi,t×Dabove+

θ22Devi,t×△EUi,t×Dbelow+θ23Devi,t×Dabove+

θ24Devi,t×Dbelow+θ25△EUi,t×Dabove+θ26△EUi,t×

Dbelow+θ27Dabove+εi,t (5)

其中, △EUt-1代表环境不确定性。 其余变量与模型(1)定义一致。

(3)本文使用如下模型检验假设3:

△Levi,t=θ30+θ31Devi,t×Fini,t-1×Dabove×

△EUi,t+θ32Devi,t×Fini,t-1×Dbelow×△EUi,t+

θ33Devi,t×Dabove×△EUi,t+θ34Devi,t×Dbelow×

△EUi,t+θ35Fini,t-1×Dabove×△EUi,t+θ36Fini,t-1×

Dbelow×△EUi,t+θ37Dabove×△EUi,t+θ38Devi,t×

Fini,t-1×Dabove+θ39Devi,t×Fini,t-1×Dbelow+

θ310Devi,t×Dabove+θ311Devi,t×Dbelow+θ312Fini,t-1×

Dabove+θ313Fini,t-1×Dbelow+θ314Dabove+εi,t (6)

此外, 由于企業选择产融结合与资本结构调整可能具有内生性, 因此本文在后续的回归中使用全样本OLS和倾向得分匹配法(PSM)两种方式进行回归。 匹配变量包括: 总资产回报率、企业规模、企业成长性、有形资产占比以及非债务税盾。

(四)描述性统计

由表1主要变量的描述性统计结果可知, 2012 ~ 2018年我国A股实体企业上市公司样本企业的资产负债率平均为0.4506, 产融结合平均为0.0808。 由此可见, 实施产融结合的企业样本不足10%。 环境不确定性程度平均为0.9868, 环境不确定性的变动程度平均为-0.0145, 说明企业面临的经营环境不确定程度整体较为稳定。

四、实证结果分析

(一)基准回归

1. 产融结合与资本结构动态调整。 表2报告了产融结合对资本结构调整速度的影响, 其中第(1)、(2)列为全样本OLS的回归结果, 第(3)、(4)列为经过倾向得分匹配法匹配样本后的回归结果。 从回归结果可见, 交乘项Dev´Fin´Dabove与Dev´Fin´Dbelow的估计系数均显著为正, 这意味着在杠杆高于目标和杠杆低于目标两种情况下, 实施产融结合的企业资本调整速度均更快。 由此本文的假设1得到验证, 说明产融结合有助于增强企业资本结构动态调整的能力。

2. 环境不确定性与资本结构动态调整。 表3报告了环境不确定性对资本结构调整速度的影响。 从回归结果可见, 交乘项Dev´△EU´Dabove的估计系数显著为正, 而交乘项Dev´△EU´Dbelow的估计系数显著为负。 这意味着在杠杆高于目标的情况下, 环境不确定性越高, 企业资本结构调整速度越快; 在杠杆低于目标的情况下, 环境不确定性越高, 企业资本结构调整速度越慢。 由此本文的假设2得到了验证, 说明外部环境的不确定使得企业的资本结构趋于保守。

3. 环境不确定性、产融结合与资本结构动态调整。 表4检验了产融结合对环境不确定性与资本结构调整速度的调节作用。 从回归结果可见, 交乘项△EU´Dev´Dabove的估计系数显著为正, 交乘项

△EU´Dev´Dbelow的估计系数显著为负, 而交乘项△EU´Dev´Fin´Dabove和△EU´Dev´Fin´Dbelow的估计系数均显著为正。 这意味着在杠杆高于目标的情况下, 产融结合进一步加快了环境不确定性对企业资本结构调整的速度; 而在杠杆低于目标的情况下, 产融结合部分缓解了环境不确定性对企业资本结构调整的阻碍效果。 由此本文的假设3得到了验证, 说明产融结合的实施能够帮助企业更好地应对外部环境, 尤其是在杠杆率较低的情况下缓解环境不确定性所带来的负面效应。

(二)稳健性检验

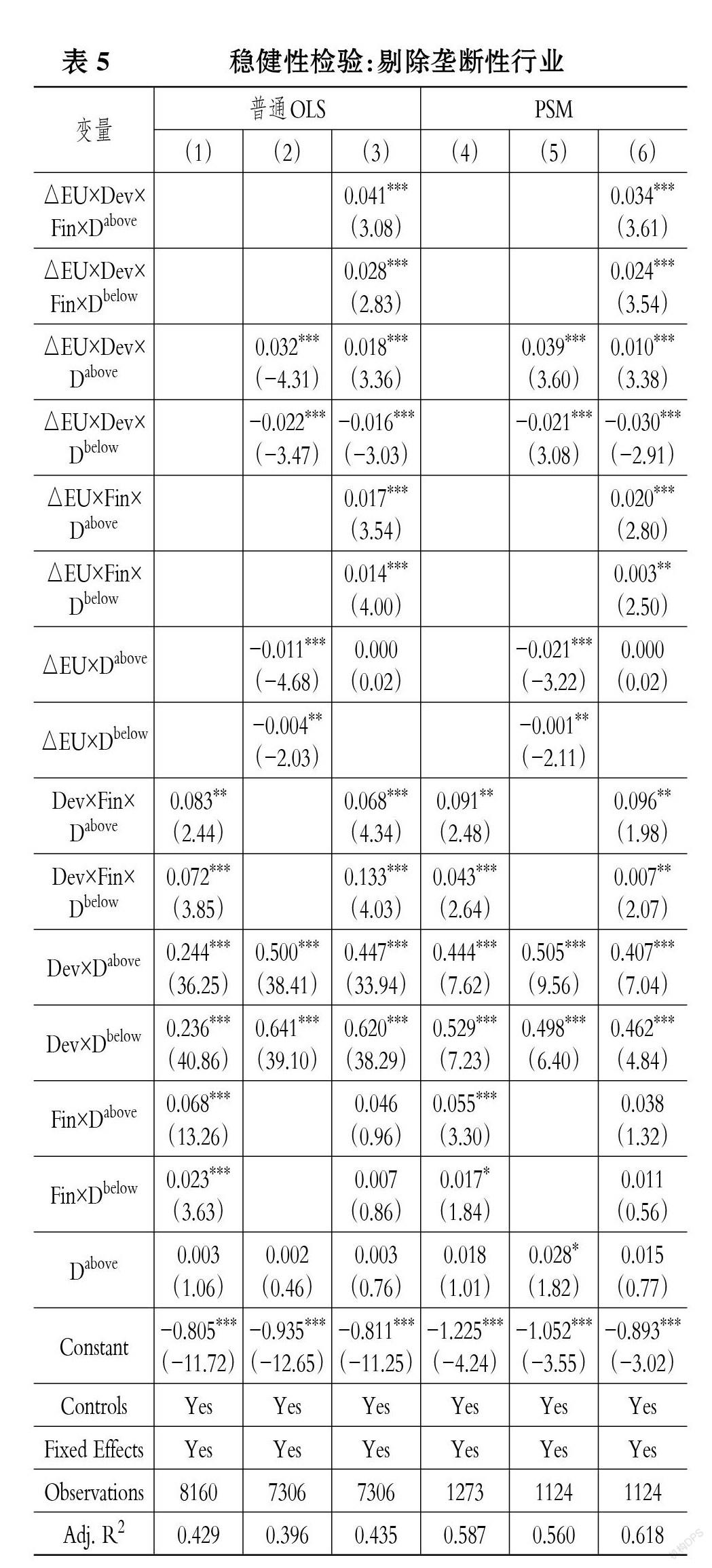

1. 剔除垄断性行业。 已有研究表明, 垄断的环境可能会导致资源配置效率的低下[40] 。 因此, 本文借鉴李增福等[4] 的研究, 将电力、电信、石油和铁路等垄断较为严重的行业样本剔除, 重新进行了回归。 由表5的结果可以看出, 在排除了垄断行业因素的影响后, 回归结果与前文一致。

2. 将样本限定在2015年前。 在统计样本中2015年后产融结合的样本数量出现明显的下降, 原因可能在于: 其一, Wind统计数据只包含参股非上市金融机构的数据, 而2015年后金融机构上市步伐加快, 可能导致统计数据减少; 其二, 近年来资本市场不稳定因素增加, 监管政策随之频繁调整, 产融结合的实施存在一定的争议性[9] 。 为了确保本文结论不受上述因素的影响, 将样本期间限定在2015年之前, 对全部实证结果进行重新回归。 由表6可知, 在剔除2015年及以后的样本后, 本文结论依然成立。

五、进一步研究

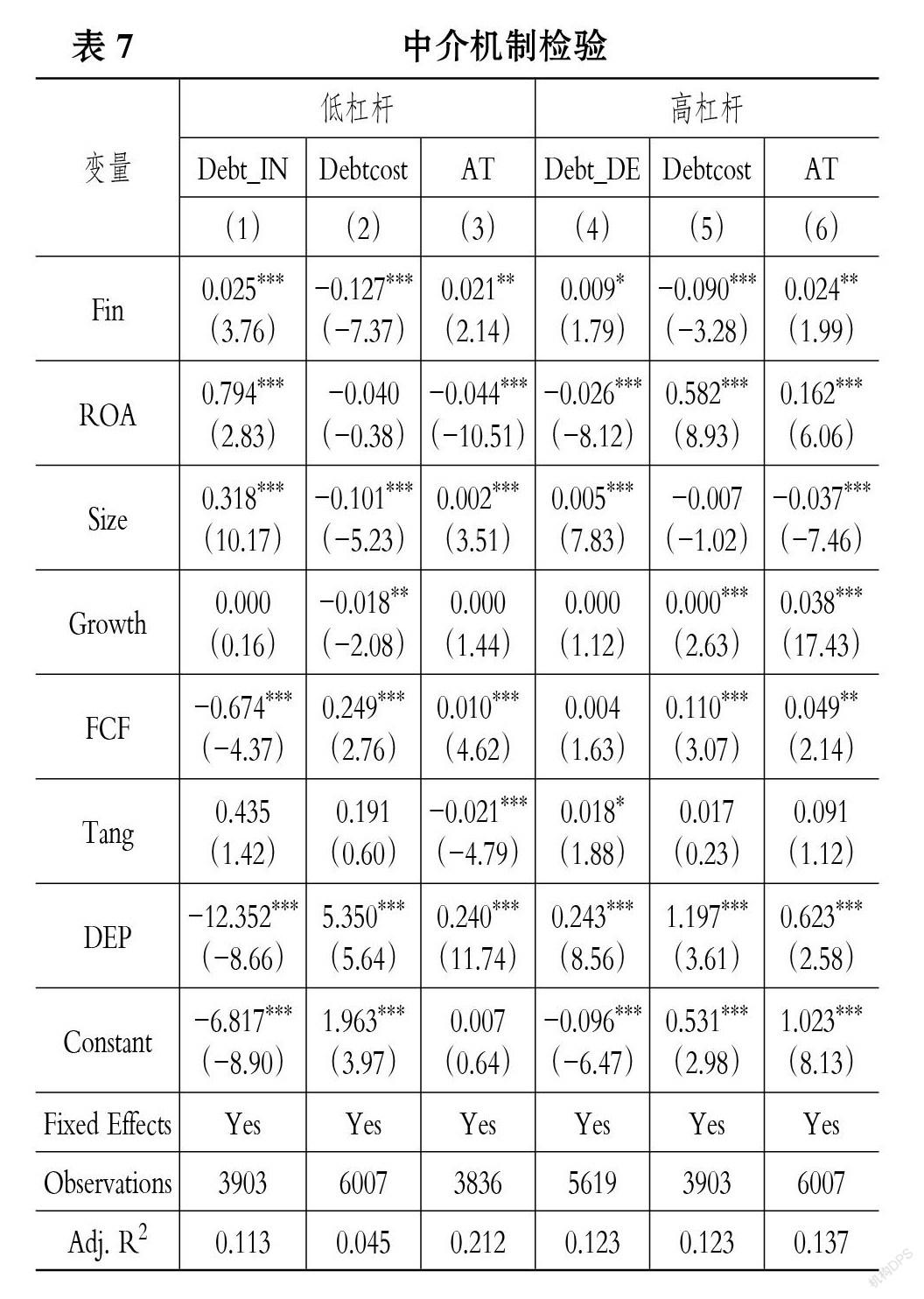

(一)机制检验

由理论分析可知, 产融结合能够通过改善融资刚性需求导致的规模受限效应、降低外源融资的成本效应以及增强企业运营能力等多种途径提高企业资本结构动态调整能力。 本文将分别对这三种中介机制进行检验: ①通过检验产融结合对企业债务规模变动的影响, 验证其对规模受限效应的作用效果。 借鉴Leary和Roberts[22] 的研究, 本文分别设置增加负债(Debt_IN)和降低负债(Debt_DE)两个虚拟变量, 具体定义为: 若企业当年新增负债除以年初总资产大于等于5%, 则Debt_IN取1, 否则取0; 若企业当年新增负债除以年初总资产小于等于

-5%, 则Debt_DE取1, 否则取0。 ②本文通过检验产融结合对债务融资成本的影响, 验证其对融资成本效应的作用效果。 借鉴Pittman和Fortin[41] 的研究, 设置变量Debtcost, 将其定义为利息支出除以长短期债务总额平均值。 ③本文使用总资产周转率(AT)衡量产融结合对企业运营能力的影响。

检验结果如表7所示, 产融结合在低杠杆的情况下对Debt_IN的回归系数为正, 且在1%的水平上显著; 在高杠杆的情况下对Debt_DE的回归系数为正, 且在10%的水平上显著。 这说明企业实施产融结合能够提升自身对债务融资规模的决策掌握度, 尤其是在增加债务融资方面。 产融结合在高杠杆和低杠杆两种情况下对Debtcost的回归系数均在1%的水平上显著为负, 说明产融结合的实施显著降低了企业的融资成本。 在高杠杆和低杠杆两种情况下产融结合对AT的回归系数均在5%的水平上显著为正, 说明产融结合的实施提高了企业财务管理的专业水平, 增强了企业的运营能力, 与本文的理论分析结论相符。

(二)异质性检验

1. 股权制衡度。 企业产融结合的实施效果与公司的具体情境密不可分, 高效率的公司治理机制有助于企业在产融结合的过程中充分发挥金融资本的优势, 改善协同管理效果。 “一股独大”的现象在我国上市公司中较为常见, 而在這种情况下大股东对于公司控制权过大, 不利于产融结合的相互监督和协同, 同时大股东对企业利益的侵占可能也会导致经营能力的降低。 为了验证这一问题, 本文选取股权制衡度作为公司治理情况的替代变量, 使用第二至第九大股东持股比例之和除以第一大股东持股比例进行衡量。 之后依据中位数将样本分为高制衡度和低制衡度两组进行回归, 结果如表8所示。 在高制衡度组中, 产融结合的直接效应和对环境不确定性的调节效应均更加显著, 而两组中环境不确定性对资本结构调整的影响差别不大。 由此可见, 产融结合在公司治理环境较好的情况下能够更好地发挥效果。

2. 企业规模。 产融结合的实施需要较大的前期投入, 同时产融结合也具有显著的规模经济效应。 因此, 相比于小企业, 大企业在实施产融结合方面具有更大优势。 基于此, 本文依据企业规模(Size)的中位数将样本分为大规模企业和小规模企业两组分别进行回归。 由表9可知, 产融结合的直接效应和对环境不确定性的调节效应在大规模企业中更加显著; 在不同规模的企业中, 环境不确定性对资本结构调整的影响差别不大。 由此可见, 大规模企业在实施产融结合后取得的收益更大。

六、结论

产融结合作为一种创新的金融服务实体经济形式, 被社会各界广泛关注。 然而, 目前关于产融结合对于公司资本运作效率的影响尚存在争议。 在此背景下, 本文以2012 ~ 2018年我国A股上市公司作为样本, 研究了在环境不确定的条件下, 产融结合对企业资本结构动态调整的影响。 研究发现, 产融结合的实施加快了企业资本结构调整速度, 环境不确定性的增加则使企业的资本结构决策趋于保守。 实施产融结合能够在高杠杆的情况下, 促进环境不确定性对资本结构调整的加速作用; 在低杠杆的情况下, 缓解环境不确定性对资本结构调整的抑制作用。 通过机制检验发现, 产融结合通过缓解债务规模限制、降低融资成本、提升运营能力三种渠道增强了企业资本结构动态调整能力。 在区分企业类型后研究发现, 产融结合的作用在股权制衡度高、规模大的企业中更加显著。

上述结论表明, 产融结合不仅能够直接影响企业的资本结构动态调整能力, 在面对环境不确定性带来的潜在风险时, 产融结合能够帮助企业更好地应对环境变化的影响。 由此得出如下启示: ①应有序推进企业产融结合的开展, 激发产业资本与金融资本的相互促进作用。 在企业具备相应实力的情况下, 更好地通过产融结合这种创新模式实现金融服务实体经济的根本目标。 ②企业应完善公司治理机制, 为产融结合的实施创造良好的条件, 以更好地应对可能发生的外部风险。

【 主 要 参 考 文 献 】

[1] Michael Faulkender, Mitchell A. Petersen. Does the source of capital affect capital structure?[ J].Review of Financial Studies, 2006(1):45 ~ 79.

[2] 闵亮,沈悦.宏观冲击下的资本结构动态调整——基于融资约束的差异性分析[ J].中国工业经济,2011(5):109 ~ 118.

[3] 于蔚,金祥荣,钱彦敏.宏观冲击、融资约束与公司资本结构动态调整[ J].世界经济,2012(3):24 ~ 47.

[4] 李增福,顾研,连玉君.税率变动、破产成本与资本结构非对称调整[ J].金融研究,2012(5):136 ~ 150.

[5] 顾研,周强龙.政策不确定性、财务柔性价值与资本结构动态调整[ J].世界经济,2018(6):102 ~ 126.

[6] Michael B., Gregg A., E. Han Kim. On the existence of an optimal capital structure:Theory and evidence[ J].Journal of Finance, 1984(39):857 ~ 878.

[7] 曾德明,周蓉,陈立勇.环境动态性、资本结构与公司绩效关系的研究[ J].财经研究,2004(3):67 ~ 74+84.

[8] 蔺元.我国上市公司产融结合效果分析——基于参股非上市金融机构视角的实证研究[ J].南开管理评论,2010(74):153 ~ 160.

[9] 景奎,王磊,徐凤敏.产融结合、股权结构与公司投资效率[ J].经济管理,2019(11):174 ~ 192.

[10] Hoshi T., A. Kashyap, D. Scharfstein. Corporate structure, liquidity, and investment: Evidence from Japanese industrial groups[ J].The Quarterly Journal of Economics,1991(1):33 ~ 60.

[11] 万良勇,廖明情,胡璟.产融结合与企业融资约束——基于上市公司参股银行的实证研究[ J].南开管理评论,2015(2):64 ~ 72+91.

[12] Okabe M.. Monetary policy in Japan:A perspective on tools,transmission channels and outcomes[A].The Structure of the Japanese Economy[M].London: Palgrave Macmillan,1995:323 ~ 357.

[13] Porta R. L., F. Lopez-De-Silanes, A. Shleifer. Government ownership of banks[ J].Journal of Finance,2002(1):265 ~ 301.

[14] 马红,侯贵生,王元月.产融结合与我国企业投融资期限错配——基于上市公司经验数据的实证研究[ J].南开管理评论,2018(3):46 ~ 53.

[15] Steven Ongena, Maria Fabiana Penas.Bondholders' wealth effects in domestic and cross-border bank mergers[ J].Journal of Financial Stability,2009(5):256 ~ 271.

[16] 马红,王元月.金融环境、产融结合与我国企业成长[ J].财经科学,2017(1):59 ~ 71.

[17] Lemmon M., Roberts M. R.. The response of corporate financing and investment to changes in the supply of credit[ J].Journal of financial and quantitative analysis,2010(3):555 ~ 587.

[18] 伍中信,张娅,张雯.信贷政策与企业资本结构——来自中国上市公司的经验证据[ J].会计研究,2013(3):51 ~ 58+96.

[19] Almeida H., Campello M., Weisbach M. S.. Corporate financial and investment policies when future financing is not frictionless[ J]. Journal of Corporate Finance,2011(3):675 ~ 693.

[20] Byoun S.. How and when do firms adjust their capital structures toward targets?[ J].Journal of Finance,2008(6):3069 ~ 3096.

[21] Lew S. H., Lim S. P.. Do korean firms have changed their financing patterns and capital structures after the asian financial crisis[Z].Social Science Electronic Publishing,2013.

[22] Leary M. T., Roberts M. R.. Do firms rebalance their capital structures?[J]. Journal of Finance,2005(6):2575 ~ 2619.

[23] 吳敬琏.当代中国经济改革[M].上海:上海远东出版社,2004.

[24] 黄继承,朱冰,向东.法律环境与资本结构动态调整[ J].管理世界,2014(5):142 ~ 156.

[25] Khanna T., K. Palepu. Is group affiliation profitable in emerging markets? An analysis of diversified indian business groups[ J].The Journal of Finance,2000(2):867 ~ 892.

[26] 安索夫著.曹德骏,范映红,袁松阳译.新公司战略[M].成都:西南财经大学出版社,2009.

[27] Cornett M. M., McNutt J. J., Tehranian H.. Corporate governance and earnings management at large U.S. bank holding companies[ J].Journal of Corporate Finance,2009(4):412 ~ 430.

[28] Diamond D. W.. Financial intermediation and delegated monitoring[ J].Review of Economic Studies,1984(3):393 ~ 414.

[29] 王化成,刘欢,高升好.经济政策不确定性、产权性质与商业信用[ J].经济理论与经济管理,2016(5):34 ~ 45.

[30] Thies C. F., Klock M. S.. Determinants of capital structure[ J].Journal of Finance,1992(1):1 ~ 19.

[31] 朱武祥,陈寒梅,吴迅.产品市场竞争与财务保守行为——以燕京啤酒为例的分析[ J].经济研究,2002(8):28 ~ 36+93.

[32] Korajczyk R. A., Levy A.. Capital structure choice: Macroeconomic conditions and financial constraints[ J].Journal of Financial Economics,2003(1):75 ~ 109.

[33] 陈栋,陈运森.银行股权关联、货币政策变更与上市公司现金管理[ J].金融研究,2012(12):122 ~ 136.

[34] 姜付秀,黄继承.市场化进程与资本结构动态调整[ J].管理世界,2011(3):124 ~ 134+167.

[35] 林慧婷,何玉润,王茂林,朱冰.媒体报道与企业资本结构动态调整[ J].会计研究,2016(9):41 ~ 46.

[36] 申慧慧,于鵬,吴联生.国有股权、环境不确定性与投资效率[ J].经济研究,2012(7):113 ~ 126.

[37] Lemmon M. L., Zender R.. Back to the beginning: Persistence and the cross-section of corporate capital structure[ J].Journal of Finance,2008(4):1575 ~ 1608.

[38] Huang R., Jay R. Ritter. Testing theories of capital structure and estimating the speed of adjustment[ J].Journal of Financial & Quantitative Analysis,2009(2):237 ~ 271.

[39] Halling M., Yu J., Zechner J.. Leverage dynamics over the business cycle[J]. Journal of Financial Economics,2012(1):21 ~ 41.

[40] Laffont J. J.. Regulation and development[M].Cambridge: Cambridge University Press,2005.

[41] Pittman J. A., Fortin S.. Auditor choice and the cost of debt capital for newly public firms[ J].Journal of Accounting & Economics,2004(1):113 ~ 136.