河南省数字普惠金融对居民收入影响的实证研究

2021-12-08冉慧

冉慧

摘 要:河南省发展普惠金融效果显著,从兰考模式迅速发展到全省22个普惠金融试点县,但河南是一个农业大省,加上庞大的人口基数,普惠金融发展仍存在一定阻碍,而数字普惠金融通过互联网、大数据等技术为河南省普惠金融的发展提供了便捷条件。本文对比近年来河南省城镇与农村居民的收入情况,运用河南17个地级市2011—2018年的面板数据进行实证分析,通过固定效应模型得出河南数字普惠金融发展对居民收入产生正向作用,同时经济发展水平、城镇化水平、产业结构以及政府财政支出水平都对居民收入水平带来正向影响。

关键词:数字普惠金融;居民收入水平;固定效应模型

中图分类号:F832.7 文献标识码:A 文章编号:1003-5168(2021)30-0154-05

Abstract: From the Lankao model to the 22 pilot counties of Inclusive Finance in the province, the effect of developing Inclusive Finance in Henan Province is remarkable. However, it is undeniable that because Henan is a large agricultural province with a huge population base, there are some obstacles to the development of Inclusive Finance. Digital inclusive finance provides convenient conditions for the development of Inclusive Finance in Henan Province through Internet technologies such as big data. This paper first compares the income of urban and rural residents in Henan Province in recent years, then makes an empirical analysis by using the panel data of 17 prefecture level cities in Henan from 2011 to 2018, and obtains that the development of digital Inclusive Finance in Henan has a positive effect on Residents' income through the fixed effect model. At the same time, the economic development level, urbanization level, industrial structure and government expenditure level have a positive impact on the income level of residents.

Keywords: digital inclusive finance; income level of residents; fixed effect model

2005年,聯合国为了促进金融体系能够向所有人群提供有效的金融服务,提出了“普惠金融体系”的概念。在2006年的亚洲小额信贷论坛上,中国人民银行研究局原副局长焦谨璞正式使用了这个概念。2013年,“发展普惠金融”在十八届三中全会通过的《中共中央关于全面深化改革若干重大问题的决定》中正式提出,这是党的决议之中首次正式出现了“普惠金融”的概念。2015年国务院印发了《推进普惠金融发展规划(2016—2020年)》,目标在四年后建立与全面建成小康社会相适应的普惠金融服务和保障体系,尤其对于小微企业、农民等低收入弱势群体,要使其获得更加合理、安全的金融服务,在国际中使我国普惠金融发展水平处于中上游。

但传统普惠金融在现代数字化发展过程中面临着些许难题,2016年G20杭州峰会上,作为最具中国数字普惠金融实践经验的《G20数字普惠金融高级原则》被会议采纳通过。数字普惠金融有效改善了传统金融服务存在的短板,通过大数据、云计算等技术,扩大了传统普惠金融的服务范围,降低了金融服务的门槛以及交易成本,同时还优化了资源配置,促进信息共享,提升了金融服务的可得性。数字普惠金融的发展将有效缓解小微企业的融资约束,促进低收入、农民等弱势群体收入的增加。

河南省位于我国中部地区,是全国第一农业大省、全国第一粮食生产大省,同时也是一个人口大省。由于河南经济结构缺乏一定的合理性,存在着较多的农民、低收入群体等,而普惠金融政策的到来推动了河南省经济的快速发展。中国第一个普惠金融改革试验区在2016年12月26日落地于兰考县,经过不断的发展与创新,如今的兰考成为普惠金融政策促进河南有力发展的证明。目前,兰考的普惠金融发展模式已经推广到了河南22个试点地,可见普惠金融政策对河南带来的积极影响,而数字普惠金融的出现,将进一步有效促进河南省普惠金融发展的广度与深度,扩大金融服务覆盖范围,以低成本、低门槛的优势促进河南省普惠金融发展。

1 文献综述

1.1 金融排斥

英国学者Leyshon和Thrift (1993)首次提出了金融排斥的概念,即社会上存在一些群体不能以适当的形式进入金融体系并获得金融服务从而被排斥在了金融体系之外。我国的学者田霖(2007)总结了国外学者关于金融排斥的相关理论,引入了金融排斥的定义,并介绍了金融排斥的内涵和扩展,但未能将其与我国的国情进行具体结合[1]。王志军(2007)发现被排斥在外的群体无法获得基本金融服务的同时,也有可能无法获得其他的社会服务,一定程度上导致社会的两极分化[2]。陈本凤、周洋西(2013)对中国29个省市城镇与农村的金融排斥地区差异进行了研究,并分析了产生差异的主要原因[3]。

1.2 普惠金融与数字普惠金融

普惠金融的概念由联合国在2005年首次提出,指以可负担的成本为有金融服务需求的社会各阶层和群体提供适当、有效的金融服务;小微企业、农民以及城镇低收入群体等弱势群体是其重点服务对象。世界银行扶贫协商小组(2006)强调了普惠金融涉及的对象应覆盖社会各个阶层,尤其是贫困弱势群体,为其提供平等享有各种金融服务的机会。Chakaravathy(2011)提出,普惠金融需要保证社会上的各个群体根据自身的需要,尤其是低收入贫困群体,以较为公平的方式以及可以承受的成本获取到合适的金融产品和服务。杜晓山同小额信贷联盟将普惠金融体系的概念引入了我国。杜晓山(2006)指出普惠金融服务覆盖范围要触及社会最底层[4]。

数字普惠金融就是互联网相关技术在金融方面的应用,运用大数据、云计算、人工智能等技术,构建风险控制体系,全面提升金融的风险控制能力,数字普惠金融成了被传统金融业排斥的人群享受正规金融服务的一种数字化途径。Shiller(2013)以手机银行为代表,指出其具有降低使用者在进行金融普惠金融时的沟通成本、操作成本,以及增强信息传达时效性等优势,提出数字普惠金融可以突破时间与空间限制,增加贫困地区获取金融服务的效率。吕家进(2016)指出,数字普惠金融具有风险管理数据化、服务覆盖广泛化、交易成本低廉化、客户群体大众化四大特征,数字普惠金融将有效解决普惠金融发展过程中存在的难题。朱明儒和王莹(2019)指出,数字普惠金融是普惠金融发展到新阶段的产物,金融与大数据的结合开创了普惠金融数字化的新型发展模式。

1.3 普惠金融对居民收入影响的研究

普惠金融自提出以来,便对我国的发展起到了不容忽视的推动作用,有不少国内外学者致力于研究其对居民收入的影响。Allen(2016)通过研究发现发展普惠金融可以扩大就业、提升收入水平。Mahjabeen(2008)利用孟加拉国的数据,通过柯布-道格拉斯函数,选取微型金融机构作为一种金融中介变量,发现了参与实验的家庭在获得微型金融服务后家庭收入均有一定程度的增加。马九杰(2010)认为,促进普惠金融的发展不仅有利于解决金融排斥问题,同时还能给贫困人群带来更多的收入[5]。徐敏(2015)对我国贫困地区普惠金融的增收效应进行研究,发现普惠金融能有效提升农民的收入水平,縮小城乡之间差距,同时还能够改善金融体系,优化资源配置。陈丹和姚明明(2019)发现数字普惠金融对提升农村居民收入具有显著效应[6]。刘丹等(2019)研究发现,数字普惠金融发展对农民非农收入存在正向溢出效应[7]。

2 河南省居民收入现状

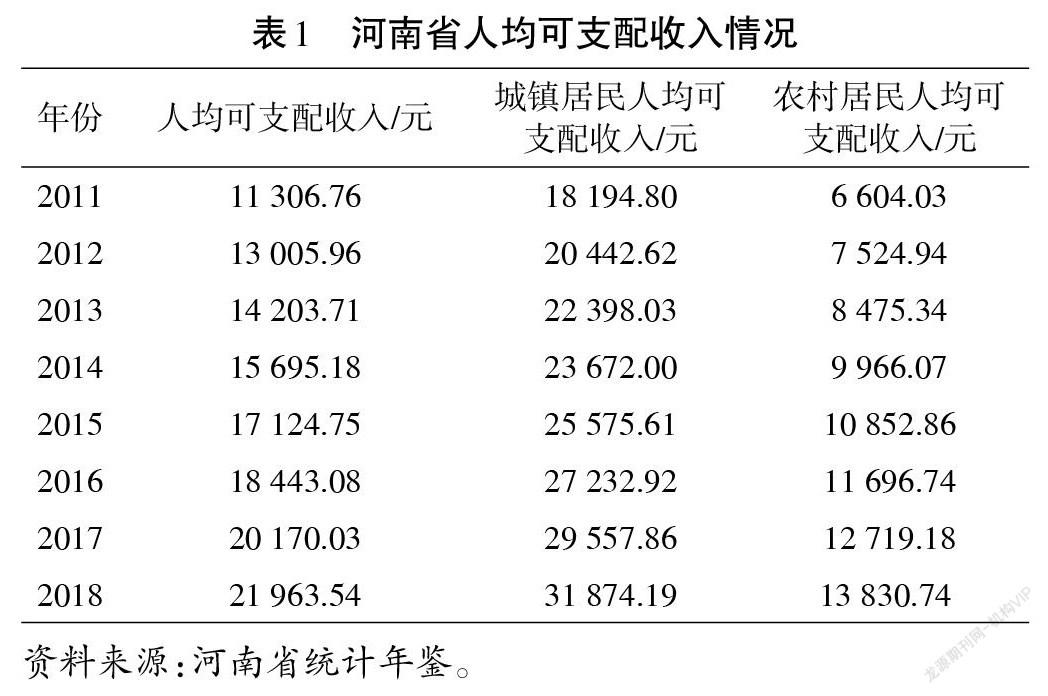

由表1可知,2011—2018年河南省人均可支配收入呈现出逐年递增的现象,相对于2011年,河南省人均可支配收入增长了94.25%,城镇居民与农村居民人均可支配收入分别增长了75.18%与109.43%,农村居民人均可支配收入在这8年内增长速度高于总体增长水平,而城镇居民人均可支配收入低于总体增长水平,表明近年来农村居民人均可支配收入得到有效增加。但可以看到,城镇居民与农村居民人均可支配收入存在着较大的差距,2012—2018年城镇居民人均可支配收入是农村居民人均可支配收入的二倍以上,农村居民的人均可支配收入水平总体偏低。由此可见,河南需要高度重视缩小河南省农村居民与城镇居民人均可支配收入之间差距的问题,同时还需继续保持递增的趋势。

3 河南省数字普惠金融发展对居民收入影响的实证研究

本章选取河南省17个地级市在2011—2018年的数据进行分析,建立回归模型分析数字普惠金融发展对居民收入的影响,从而为河南接下来发展数字普惠金融提出相关建议。

3.1 变量的选取与数据来源

3.1.1 变量选取。本文研究的是河南省数字普惠金融对居民收入的影响,因此取了河南省17个地级市在2011—2018年的数据进行分析。选取变量如下:

①被解释变量:人均可支配收入。选取人均可支配收入表示居民收入水平,该指标越大表示居民的收入水平越高。

②解释变量:数字普惠金融指数。采用北京大学编制的数字普惠金融指数,选取了河南省17个市级数字普惠金融指数作为解释变量,能够反映出河南省各市数字普惠金融的发展水平。

③控制变量:经济发展水平。

人均GDP。人均GDP越高,表明该地经济发展越好,经济的快速发展将有效带动居民收入水平的提高。

城镇化水平。城镇人口占总人口比重,城镇化率越高表明更多农村人口转移到城市,从农业转移到工业或服务业当中,从而拉动经济,提高收入水平。

产业结构。第二、三产业总值占GDP比重,该值越高表明该地区工业与服务业发展越好。

政府财政支出。政府财政支出占GDP比重,财政支出比重越高,表明政府对经济发展的支持力度越大,能够推动当地普惠金融的发展,从而提高居民的收入水平。

3.1.2 数据来源。本文数字普惠金融指数采用北京大学测算的数字普惠金融指数,其余数据来自河南省2011—2018统计年鉴以及各市国民经济与社会发展统计公报,并由笔者进一步计算整理得到。表2所示为各个变量的描述性统计。

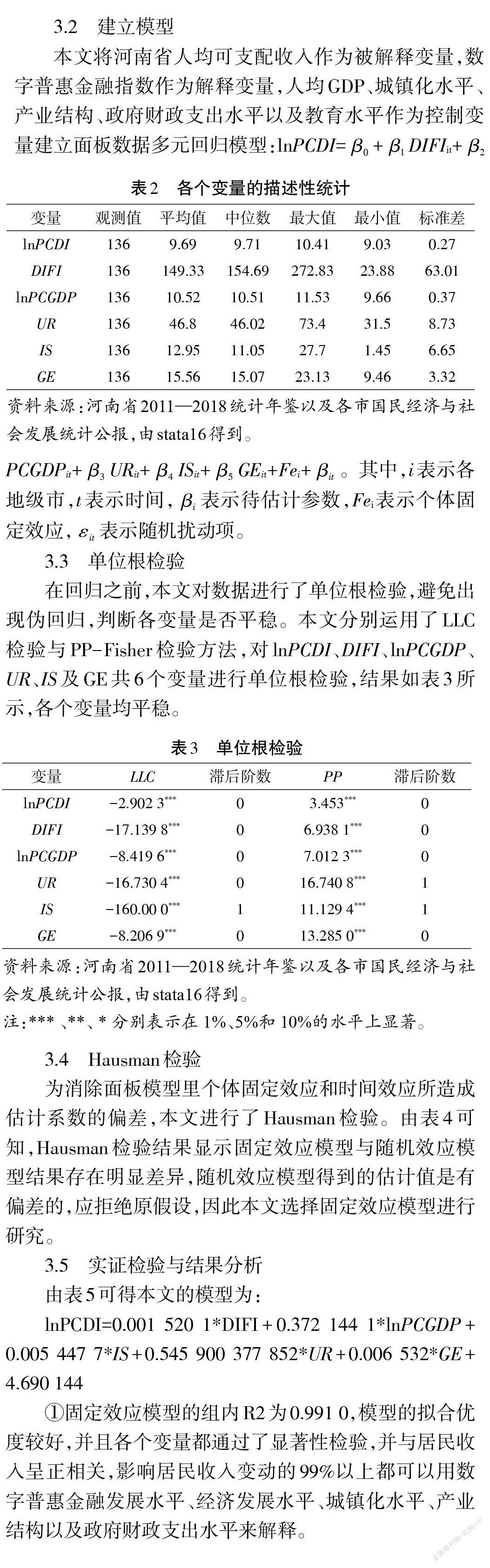

3.2 建立模型

本文将河南省人均可支配收入作为被解释变量,数字普惠金融指数作为解释变量,人均GDP、城镇化水平、产业结构、政府财政支出水平以及教育水平作为控制变量建立面板数据多元回归模型:lnPCDI=[β0]+[β1]DIFIit+[β2]PCGDPit+[β3]URit+[β4]ISit+[β5]GEit+Fei+[βit]。其中,i表示各地级市,t表示时间,[βi]表示待估计参数,Fei表示个体固定效应,[εit]表示随机扰动项。

3.3 单位根检验

在回归之前,本文对数据进行了单位根检验,避免出现伪回归,判断各变量是否平稳。本文分别运用了LLC检验与PP-Fisher检验方法,对lnPCDI、DIFI、lnPCGDP、UR、IS及GE共6个变量进行单位根检验,结果如表3所示,各个变量均平稳。

3.4 Hausman检验

为消除面板模型里个体固定效应和时间效应所造成估计系数的偏差,本文进行了Hausman检验。由表4可知,Hausman检验结果显示固定效应模型与随机效应模型结果存在明显差异,随机效应模型得到的估计值是有偏差的,应拒绝原假设,因此本文选择固定效应模型进行研究。

3.5 实证检验与结果分析

由表5可得本文的模型为:

lnPCDI=0.001 520 1*DIFI+0.372 144 1*lnPCGDP+0.005 447 7*IS+0.545 900 377 852*UR+0.006 532*GE+ 4.690 144

①固定效应模型的组内R2为0.991 0,模型的拟合优度较好,并且各个变量都通过了显著性检验,并与居民收入呈正相关,影响居民收入变动的99%以上都可以用数字普惠金融发展水平、经济发展水平、城镇化水平、产业结构以及政府财政支出水平来解释。

②数字普惠金融发展水平与居民收入呈正相关,由回归模型结果中的DIFI的系数0.001 520 1可知当控制其他变量不变的情况下,数字普惠金融发展水平每提高一个单位,平均来说,人均可支配收入增长0.15%,说明河南省数字普惠金融的发展能够促进居民收入水平的增长。具体来说,当数字普惠金融发展水平提高时,居民获得金融产品与服务就会更加便捷,从而带动居民收入水平的提高。

③经济发展水平在1%显著性水平上与居民收入呈正相关,当控制其他变量不变的情况下,人均GDP每增加1%,人均可支配收入将提高0.372 144 1%;产业结构每增加一个单位,人均可支配收入将提高0.544 77%;城镇化水平每增加一个单位,人均可支配收入将提高54.59%;政府财政支出占GDP比重每增加一个单位,人均可支配收入将提高0.653 2%;由此可知河南省经济的发展、城镇化水平、产业结构以及政府财政支出水平都将有效推动居民收入水平的增加。

3.6 稳健性检验

本文采用替换解释变量的方法,用数字普惠金融覆盖广度(CB)代替数字普惠金融指数进行稳健性检验,结果如表6所示。由表可知,通过数字普惠金融覆盖广度来研究对居民收入的影响,在控制其他因素前提下,数字普惠金融覆盖广度的系数在1%显著性水平下为正值0.002 416 3,表明数字普惠金融覆盖广度也对居民收入带来了积极作用,与上述实证结果相一致[8-14]。

4 对策与建议

4.1 个人层面

当前河南省消费者对于金融产品与服务仍旧缺乏深入了解,尤其是对于农民、低收入群体来说,由于教育资源的缺乏以及环境的影响,使得他们对金融认知不够深入,金融意识较为薄弱。因而,作为金融产品与服务的需求者,应积极主动学习一些金融相关知识,认清金融产品所带来的收益以及存在的风险,并提高安全意识。

数字普惠金融的发展离不开互联网的支持,但河南省不少农户以及低收入群体不能充分有效地利用手机、电脑等获取金融服务,这些群体要想充分享受到数字普惠金融带来的便利,就要加强对于互联网的学习,融入现代快速发展的数字化环境中去。

4.2 金融机构层面

河南省金融机构提供的金融产品与服务能够满足多数城市居民的金融需求,但对于农村居民、低收入群体和小微企业来说,薄弱的基础设施、滞后的金融服务、地区差异等使他们不能及时高效地获得金融产品与服务,并且这种情况普遍存在于河南省的各个地区,金融机构需要重视加这些问题,寻找积极有效的解决方式,提供一个良好的金融环境。

首先,金融机构应合理利用互联网发展数字普惠金融,充分利用手机、电脑、pos机等手段解决部分地区存在的金融服务不完善,支付体系存在有缺陷等问题,例如持续增强手机银行的服务功能,做到线上线下产品同步,服务同步;其次,金融机构需要加大对于金融产品的创新力度,顺应市场导向,不断创造出安全、富有特色的金融产品;最后,面对不同城市的数字普惠金融发展水平,金融机构要做到因地制宜,根据地方实际发展现状提供合适的金融产品与服务,为小微、高新技术企业提供便捷安全的融资环境,以促进当地经济发展。

4.3 政府层面

为持续促进河南省数字普惠金融的发展,需要政府积极参与进来。

4.3.1 完善金融监管体系与法律法规。金融业的稳定发展需要完善的金融监管体系。一方面要制定严格的准入机制,从而避免不法分子趁机进入金融行业进行违法犯罪活动谋取钱财,另一方面要加大市场监管力度,监管部门要合理安排监管工作,明确工作任务,同时也要积极推动行业自律组织进行自我监督,进而保障金融需求者的合法权益,营造一个有序的金融环境。同时需要政府不断完善相关法律法规,切实保障金融需求者尤其是农村地区以及小微企业的权益。

4.3.2 推进农村征信体系建设。目前金融机构在涉农以及小微企业贷款方面仍旧热情不高,面对这一现象,政府应联合相关部门为个人以及小微企业建立全面完善的征信体系,为贫困人口和小微企业建卡立档,做到信息共享,创造出一个良好的信用环境,从而缓解消费者与金融机构之间存在的道德风险以及信息不对称问题,为农民以及小微企业提供一个获得贷款的机会,同时,政府应持续推进征信机构的发展,从而为金融机构提供一个安全保障。

4.3.3 加强对金融新基建的建设。数字普惠金融的发展需要国家大力提供对金融基建的支持,不断提高数字金融发展水平,做到智能化、便捷化,进而也能推动智慧型供应链金融和智慧型科技金融的建设,加快金融机构数字化转型的趋势。

参考文献:

[1] 田霖.我国金融排除空间差异的影响要素分析[J].财经研究,2007(4):107-119.

[2] 王志军.金融排斥:英国的经验[J].世界经濟研究,2007(2):64-68,82,89.

[3] 陈本凤,周洋西.城镇化进程中的城乡金融排斥现象研究[J].金融论坛,2013,18(10):16-21.

[4] 杜晓山.普惠性金融体系理念与农村金融改革[J].中国农村信用合作,2006(10):23-24.

[5] 马九杰,沈杰.中国农村金融排斥态势与金融普惠策略分析[J].农村金融研究,2010(5):5-10.

[6] 陈丹,姚明明.数字普惠金融对农村居民收入影响的实证分析[J].上海金融,2019(6):74-77.

[7] 刘丹,方锐,汤颖梅.数字普惠金融发展对农民非农收入的空间溢出效应[J].金融经济学研究,2019,34(3):57-66.

[8] 李连梦,吴青.数字普惠金融对城镇弱势群体收入的影响[J].经济与管理,2021,35(2):47-53.

[9] 杨公元,程淑佳,杨皓月.数字普惠金融的农民增收效应研究[J].吉林工商学院学报,2021,37(1):90-95.

[10] 唐蔚.安徽省数字普惠金融对城乡收入差距影响的分析[J].时代金融,2020(33):4-8.

[11] 孙晶晶.数字普惠金融对城乡收入差距的影响研究:基于安徽省的实证分析[J].淮南师范学院学报,2020,22(6):38-45.

[12] 杨伟明,粟麟,王明伟.数字普惠金融与城乡居民收入:基于经济增长与创业行为的中介效应分析[J].上海财经大学学报,2020,22(4):83-94.

[13] 曹万鑫.甘肃省普惠金融发展对农民收入的影响研究[D].兰州:兰州财经大学,2019.

[14] 马梓焴.河南省普惠金融发展对农民收入的影响研究[D].北京:中国地质大学,2019.