政府补助对海洋渔业上市公司经营绩效的影响

2021-10-24赵嘉品杨德利

赵嘉品,杨德利

(上海海洋大学经济管理学院 上海 201306)

0 引言

海洋渔业作为我国农业产业的一大重要分支,在繁荣农村经济、解决三农问题中作用突出,因此也受到了国家政策的大力扶持。海洋渔业上市公司是我国渔业发展的龙头企业,对我国实施海洋强国战略具有重要的意义。由于海洋渔业本身的特殊性,水产品具有明显的区域性和季节性,我国很多海洋渔业公司的生存都非常依赖当地的资源禀赋优势,海洋渔业上市公司的营运水平与其他行业企业存在差距,缺乏盈利增长点的问题日益严重[1]。为了改善海洋渔业类上市公司发展困难的问题,提升经营管理绩效,政府提供了资金补助和税收优惠及返还等一系列扶持政策。但从近年来暴出的某些渔业上市公司财务造假来看,政府长期的补助政策只是表面有效,实际则导致了企业的过分依赖,甚至使得补助款项成为掩盖公司经营窘境的工具。因此,政府补助是否真正能够发挥有效作用值得深入研究,同时政府应该如何遏制负面影响,实现政府补助的最初目的,海洋渔业类上市公司又应该如何合理利用资金成为亟须解决的问题。

1 文献综述与研究假设

国内外学者对政府补助与公司绩效之间的问题进行了深入研究,涉及农业、工业、高新技术产业等几乎所有行业,但关于政府补助与海洋渔业上市公司经营绩效的专项研究尚属空白。因此,本研究着重整理了有关农业上市公司政府补助与经营绩效的相关文献,关于两者之间的影响,学术界也未达成统一观点。

部分学者认为政府补助对公司绩效有显著的促进作用,范黎波等[2]选取了A 股农业类上市公司作为研究对象,从权变视角探究了多元化和政府补助对农业类公司全要素生产率的作用,发现政府补贴对农业企业绩效有正面提升作用,但随着公司规模的不断扩大,政府补助对公司经营绩效影响的主效应和交互效应会不断减弱。马飞帆[3]通过实证研究得出的结果表明政府补助能够促进企业创新能力和盈利能力的发展,其中财政拨款在政府补助效应中起主要作用,财政贴息发挥次要作用。邱保印等[4]通过线性回归模型得出的结果表明政府财税补贴政策对农业上市公司的盈利能力有显著作用,但这种作用只是短期的。

与上述观点相反,有部分学者认为政府补助对公司经营绩效没有积极作用。邹彩芬等[5]通过对1998年以前上市的36家农业上市公司进行研究,发现财政补贴虽然提升了企业的偿债能力,但导致了上市公司内部管理层的寻租,助长了公司的惰性。于许芳等[6]采用多元回归模型,根据105家农业类上市公司提供的数据进行分析,结果表明所得税优惠对农业上市公司成长性的提高有显著作用,但是收入补贴对农业上市公司的影响是负面的。冷建飞等[7]发现收入补贴对农业上市公司盈利的提高没有明显帮助,仅仅有利于增加当期利润,同时还造成了农业上市公司对政府补助资金的依赖,从长远来看对提升农业上市公司的经营绩效没有作用。

因此,本研究提出假设H1:政府补助对海洋渔业类上市公司的经营绩效有显著的促进作用。

本研究在梳理文献的过程中发现,学者们在研究两者关系的同时往往将公司年龄、公司性质、所处地区等纳入研究范围,彭代武等[8]选取了2007—2010年农业上市公司的数据作为研究样本,发现财税补贴与公司的规模、所处地区和公司实际控制人级别有显著关系,他们认为政府在实行补助政策时应该兼顾国有企业和其他非国有企业。陆少秀等[9]研究了2012—2014年沪深A股制造业上市公司的企业绩效,发现政府补助与企业绩效有显著的正向相关关系,且所有权性质会影响政府补助与企业绩效的相关性。

我国海洋渔业上市公司分为国有企业和民营企业,而国有企业总体情况明显优于民营企业,其获得资金的方式更多,获取银行贷款等扶持政策也比民营企业更为容易,投资风险受到了政府的有效管控,此类公司的发展过程更加稳重。

因此,本研究提出假设H2:相比民营上市公司,政府补助对国有海洋渔业上市公司经营绩效的提升更明显。

2 研究设计

2.1 样本选取与数据来源

本研究选取我国海洋渔业上市公司2012—2018年连续的财务数据作为研究样本,所有数据均来源于万德数据库(wind)和国泰安数据库(CSMAR)。根据证监会发布的数据显示,截至2018年12月31日,属于海洋渔业类的上市公司总计13家,但考虑到极端值会对最终统计结果产生影响,剔除了ST 上市公司以及不能提供2012—2018年连续财务数据的上市公司,最终选择11家海洋渔业上市公司作为研究样本如表1 所示。本研究运用EXCEL软件对所有数据进行了预处理,运用STATA14.1进行统计分析处理,为消除极端值对研究产生的影响,用winsor2对所有连续变量进行了双侧1%缩尾处理。

表1 海洋渔业上市公司基本情况

本研究所选11家海洋渔业上市公司中,开创国际是最早上市的海洋渔业上市公司,最晚上市的公司是神农科技。海洋渔业上市公司所处地区多集中于东部地区,只有新农开发位于西部地区,大湖股份位于中部地区,其经营和作业空间呈跨海域化。从总体数量来看,我国海洋渔业上市公司数量较少,大型规模的企业不多。同时各海洋渔业上市公司的经营方式较为单一,多为产业高度相关的同心多元化,进行远洋捕捞与简单的水产品的养殖与初加工,还有渔船贸易等。只有较少的公司拓展了公司业务,如好当家的医药保健和獐子岛的休闲渔业。

2.2 变量的选取

2.2.1 被解释变量

净资产收益率(ROE),是净利润和净资产的比值,用于衡量渔业上市公司的经营状况和财务活动。ROE越高,说明公司的收益越高,公司的盈利能力越强。

2.2.2 解释变量

政府补助(GS),由于政府补助数据的可获得性,本研究所述的政府补助是计入当期损益的政府补助,来源于各上市公司利润表中公开披露的“营业外收入”的“政府补助”。为了数据的一致性和可行性,本研究采用补贴率来衡量政府补助的情况,即采用政府补助与总资产的比值来体现。

2.2.3 控制变量

考虑到影响海洋渔业上市公司经营绩效的因素是多方面的,本研究选取了以下控制变量:财务杠杆、企业资产管理能力、企业规模、企业发展能力、市场化进程、企业年龄。

除此之外,基于上述研究假设,本研究还加入了产权性质作为分组变量,并进行以下定义,若是国有上市公司定义为1,民营上市公司则为0。

本研究的变量总结如表2所示。

表2 变量定义

2.3 模型设定

本研究选取了11 家渔业上市公司在2012—2018年政府补助的情况进行实证分析,因此采用面板数据模型作为研究模型进行多元线性回归,建立模型如下:

模型中i表示公司,i=1,2,…,N,表示第i家上市公司。t表示年份,t=1,2,…,T,是第t个时间序列的观察值。α0+μi是截距,βj(j=1,2,3,4,5,6,7,8,9,10)为政府补助对海洋渔业上市公司经营绩效影响的回归系数,εit是随机变量,表示影响公司经营绩效的其他变量。

3 实证分析

3.1 描述性统计

表3显示的是各个变量的描述性统计结果,从表3中可以看出,净资产收益率(ROE)的最大值为0.161,最小值为-0.46,说明样本中海洋渔业上市公司对资本的运用效率有一定的差别,但均值为0.013,低于0.5,总体来看海洋渔业上市公司的资产负债率还是合理的。政府补助(GS)的最小值为0,最大值为0.309,这表明海洋渔业上市公司基本都获得了补助,且补助强度相差不大。公司规模的均值和标准差表明了海洋渔业上市公司的规模接近,具有可比性。市场化进程(Market)的标准差为1.778,这反映了各上市公司的市场化进程悬殊较大,外部治理的环境有明显差异。

表3 变量的描述性统计

3.2 共线性检验

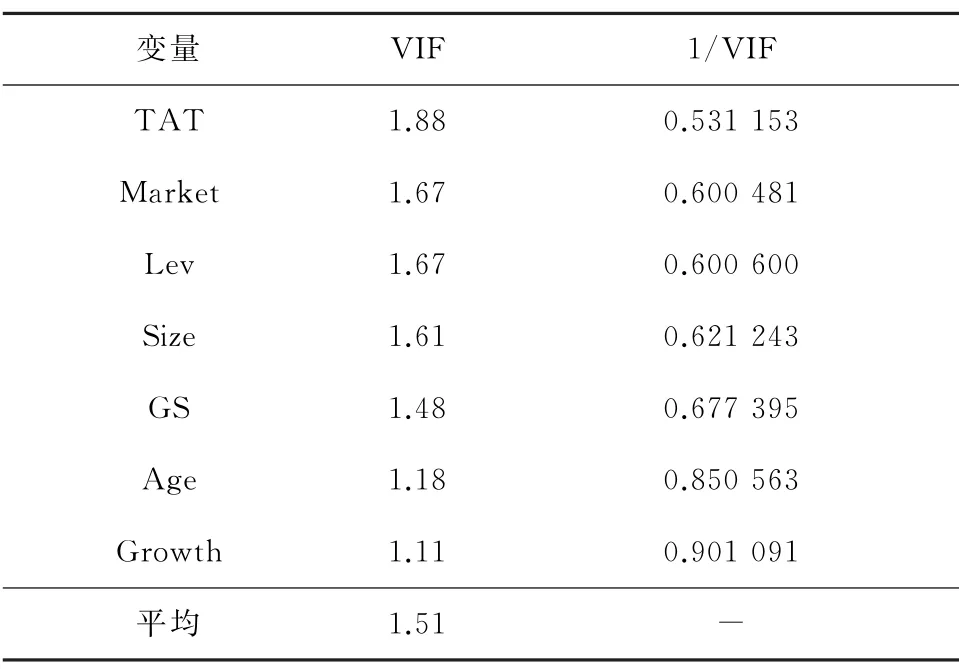

为提高研究的有效性,本研究采用方差膨胀因子法(VIF 值)来检验是否存在多重共线性。一般认为VIF值从高到低排序均不超过10,就不存在严重的多重共线性。检验结果如表4所示,该模型中所有变量的VIF值都不超过2,故认为该模型不存在多重共线性。

表4 多重共线性检验

3.3 模型检验

在进行模型回归前,本研究采用F检验和豪斯曼(hausman)检验对面板数据模型的设定进行选择,即分别对固定效应和随机效应进行回归,豪斯曼检验结果如表5所示。

表5 豪斯曼检验结果

对于个体效应联合显著性检验的F值为2.06,P值为0.047 9,说明显著拒绝F 检验原假设“H0:all Ui=0”,认为固定效应优于OLS混合回归,每个个体拥有自己的截距项,存在个体效应,拒绝使用混合回归。

豪斯曼检验的P值为0.000,在5%的显著性水平下拒绝原假设“随机效应(re)优于固定效应(fe)”,所以本研究采用固定效应(fe)进行模型回归。

3.4 回归分析

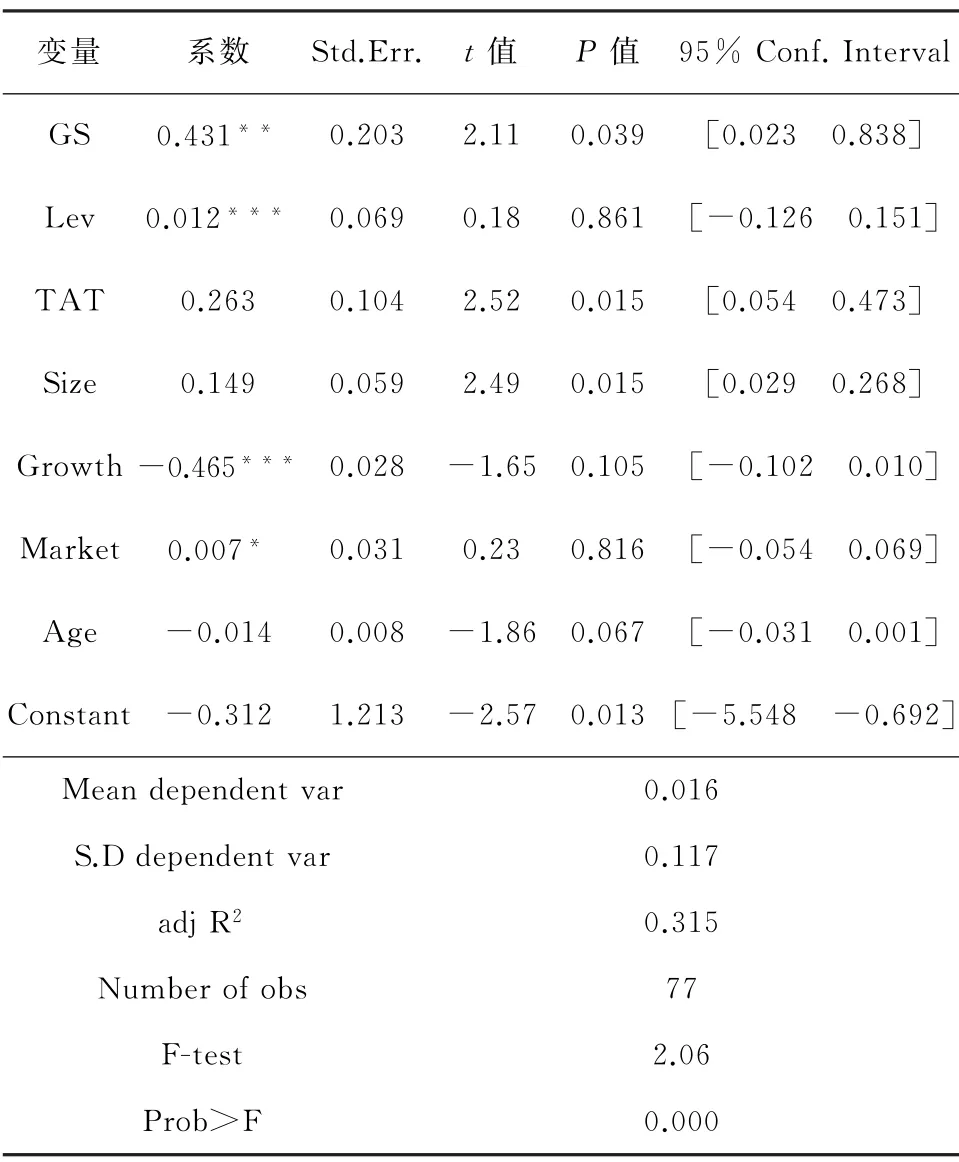

表6列示了全样本分析的回归结果。从结果显示来看,校正决定系数(adj R2)为0.315,说明回归方程的解释能力为31.5%,模型的拟合效果较好。政府补助变量(GS)的回归系数为0.431,t值为2.11,P值为0.039,政府补助(GS)变量通过了5%的显著性检验,即政府补助对海洋渔业类上市公司的经营绩效具有正向促进作用,这一点和原假设1相符。控制变量中企业资产管理能力通过了显著性检验,与海洋渔业上市公司的经营绩效影响显著并呈正相关;企业规模的P值为0.015,回归系数为0.149,通过了显著性检验,说明企业规模与企业的盈利能力正向相关。

表6 全样本回归结果分析

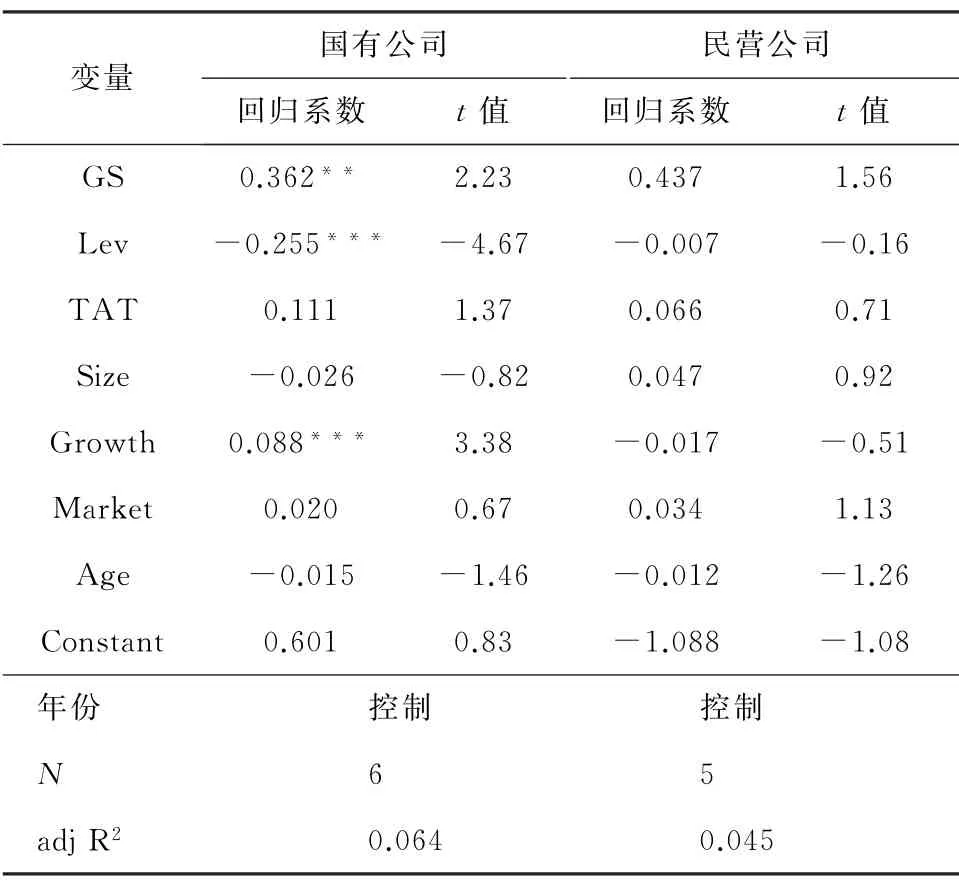

表7列示了按照产权性质分组的回归结果。按照产权性质分组,国有上市公司获得的政府补助t值为2.23,回归系数为0.362,通过了5%的显著性检验,说明国有上市公司获得政府补助与经营绩效之间的关系是显著正相关的,而民营上市公司获得的政府补助对公司的经营绩效不显著,由此可以看出政府补助对国有上市公司经营绩效的提升效果比民营上市公司好,这点验证了上述原假设2。

表7 分组回归结果

4 结论与政策建议

海洋渔业上市公司是农业经济发展的重要力量,虽然总数不多,但资本市场的整体规模有所增长,且发展态势良好。自乡村振兴战略以来,政府对海洋渔业上市公司提供了许多补助政策。通过实证分析可知,政府补助对海洋渔业上市公司的经营绩效有显著影响,政府补助每增加1个点,海洋渔业上市公司的经营绩效会增加0.43个点,即在一定程度上能够提高上市公司绩效。但对于不同性质的企业,政府补助对其绩效的影响效果不同。在有效运用政府补助资金方面,国有海洋渔业上市公司的效果往往更加明显,政府补助并没有对民营上市公司产生作用。虽然寻租行为可能发生,但本研究认为政府实施的补助政策对提高公司的盈利能力是有作用的,更应继续实施。在加大对国有企业补助的同时,政府也需要更多关注民营企业,确保补助资金的安全合理利用。

基于以上研究结论,提出以下建议:①政府实施的补助政策应坚持市场导向,改善补助方式,将直接补贴改为间接补贴,如将补助用于公司引进人才与科研创新方面等特定领域。②建立评估追踪机制。政府在受助对象申请前应仔细评估该公司的发展状况和实际情况,加强公司申请政府补助条件的审核,完善申报制度,政府应注重各公司对渔业产业或渔业经济发展的贡献,使得政府补助资金不仅能够雪中送炭,还能够锦上添花。在补助资金下发之后更要进行持续的监督与评估,确保海洋渔业上市公司将补助资金用在实处。③海洋渔业上市公司自身要加强对补助资金的合理使用,建立公示制度,明确补助资金的流向及用处。政府补助不应该成为保护伞,而应该成为企业的助推器,只有这样才能不断提高企业的竞争力,提高公司经营绩效。