意外险或迎来改革

2021-10-01陈辉

陈辉

2020年3月5日,中国银保监会印发《关于加快推进意外险改革的意见》(银保监办发〔2020〕4号,以下简称《意见》),指出“到2021年底,意外险费率市场化形成机制基本健全,标准化水平明显提升,市场格局更加规范有序,服务领域更加广泛,广大群众更加认可”。

为了贯彻落实《意见》,银保监会办公厅同时印发了《关于明确意外险改革任务分工和时间安排的通知》(银保监办便函〔2020〕216号),就13项改革任务明确了牵头部门、配合部门和完成时间;2021年4月25日,中国精算师协会等就《中国保险业意外伤害经验发生率(2021)》进行征求意见。2021年能否实现《意见》的预定目标值得期待。

相对来说,意外险是一个比较简单的险种。我们不仅要反问:银保监会为什么就意外险这个“小险种”单独颁发一个《意见》?这也许间接反映了意外险当前存在的问题之大,深化意外险改革之紧迫性。

意外险的前世今生

“没人知道,明天和意外哪个先到。”从保险公司公布的理赔数据看,单纯看理赔金额的高低,有一类风险非常突出,那就是意外事故,理赔金额动辄几百万元。

现实世界是一个充满危险的世界,各种意外伤害事故时时威胁着人类的生命安全与身体健康。危险面前人人平等,无论是政界要人、商界名流、学术权威,还是平民百姓,都有可能在日常生活中遭受意外伤害;而在意外伤害面前,人的生命与身体又是那么脆弱:肢体不全、伤痕累累,甚至遭遇不测,更使得家中的亲人遭受感情和经济上的双重压力。

人们既要敢于面对一切危险灾难哪怕是死亡的威胁,又要采取必要而合理的措施应付所有可能发生的事件,并尽可能地将自己和家庭的损失降至最低。意外伤害保险就提供了这样一个保障机制。

意外伤害保险起源于15世纪,最初只是海上保险的附加保险,承保对象是经海上贩运的奴隶。后来,船长和海员等也陆续参加了这一保险。

意外伤害保险真正形成并获得发展是在19世纪40年代发明了火车之后。铁路使用的最初阶段,人们乘坐火车旅行具有一定的危险。1848年英国开始办理旅行意外伤害保险,保险期限为一个旅程。此后,这种保险逐步从铁路客运扩展到其他易受伤害的部门。

到1900年,英国共有50多家保险公司开办了意外伤害保险业务,保障范围也随业务的扩大而扩大。到1915年,意外伤害保险的保障范围已包括意外伤害造成的残疾、死亡、住院治疗及看护等费用。

从一开始,寿险公司和非寿险公司均可以经营意外险业務;我国也采用了这一国际惯例,允许寿险公司和产险公司经营意外险。

意外险具有期限短、保费低、保障高、免体检、核保简单、购买方便等特点,加之互联网保险的飞速发展,意外险大多通过手机即可购买。另外,意外险一般为短期保险,不涉及等待期问题,这为投保人进行骗保等道德风险的发生埋下了严重的隐患。

如有媒体报道,2015年,深圳市某男子开车坠入山谷,导致死亡,在这之前6个月他在保险公司购买了3400万元保额的意外险。

意外险的改革背景

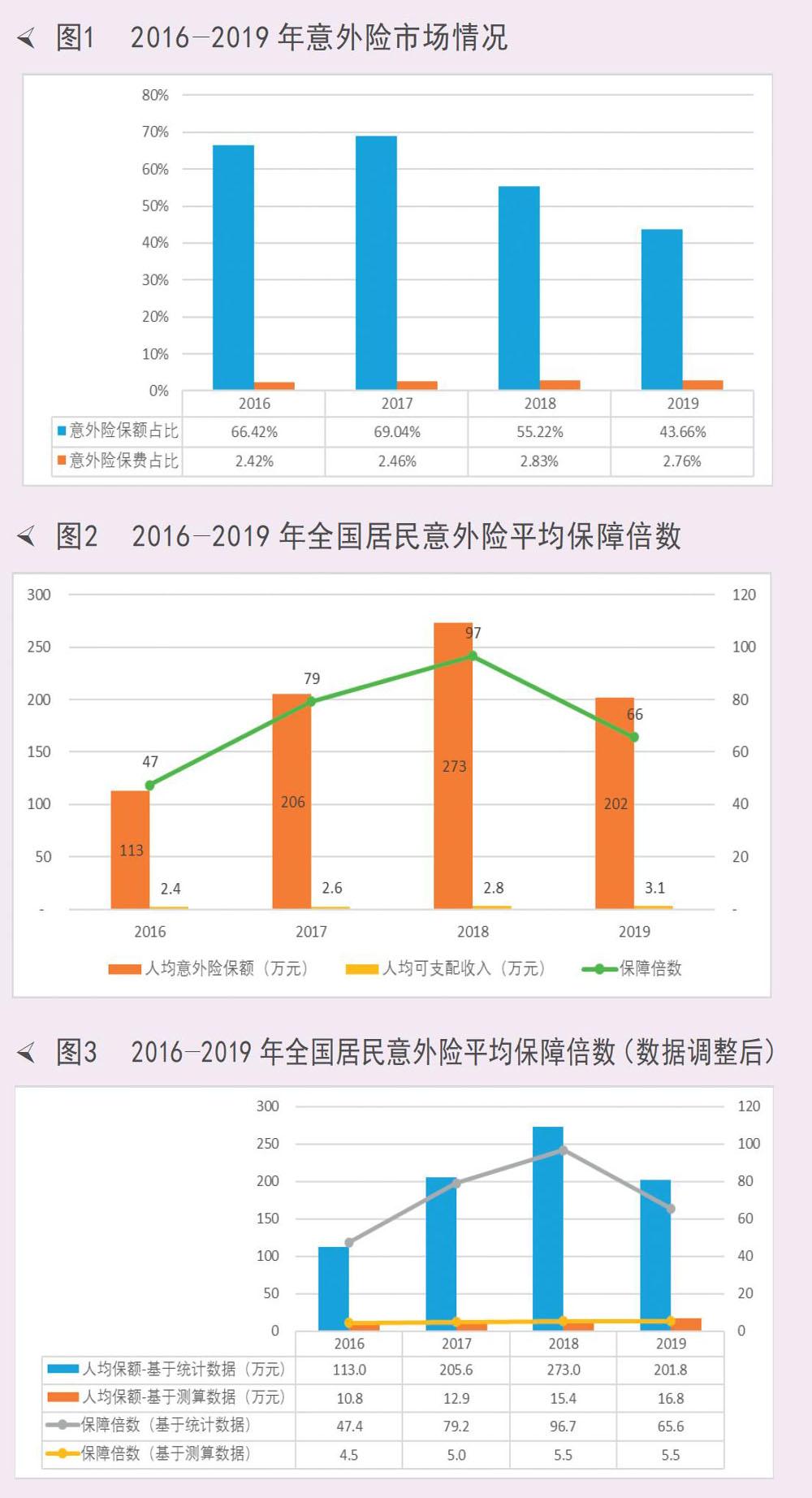

2019年,保险业实现保费收入42645亿元,提供保险金额6470.04万亿元,其中意外险保费收入1175亿元,保额2824.62万亿元,保费占比2.76%,保额占比43.66%。这就是意外险的重要意义,一个保费占比不足3%的险种提供了接近50%的保险金额。图1给出了2016-2019年意外险保费占比和保额占比情况,进一步说明了意外险对于保险行业发展的意义。

2019年,意外险承保件数135.36亿件,单均保费8.68元,人均支付保费83.94元,人均意外险保单件数9.67件,意外险已成为人们日常生活中的一个重要险种。另外,意外险提供保额2824.62万亿元,单均保额20.87万元,人均保额201.76万元,意外险已为人们面临的意外风险提供了高额保障。(详见图2)

综上,2019年人均意外险保单件数9.67件、人均意外险保额201.76万元这些数据都暴露了意外险当前存在的问题。因此,《意见》要解决意外险数据失真或虚高问题,建议如下:一是对于意外险的数据统计按照年化数据进行计算或者按照存量保单数据进行计算(类似于寿险公布存量保单保额);二是对于意外险附加的一些不属于意外险本身保障范围的内容剔除,所谓的“意外险+服务”中的“服务”部分;三是对于一些不属于意外险的创新险种进行梳理,这些险种重新定义为其他险种;四是编制真实的意外险发生率表,指导保险公司进行充分竞争,改变目前意外险赔付与费用倒挂的现状;五是进一步放开市场监管,让市场通过竞争回归理性,过多的监管只会加大渠道话语权;六是通过每年意外险经营情况披露,倒逼保险公司真正让利于消费者。

意外险改革愿景

面对“2019年人均意外险保单件数9.67件、人均意外险保额201.76万元、意外险赔付率低于30%”这样的数据,我们无法作出决策,需要先对数据进行调整。图3给出了基于统计数据和基于测算数据(测算数据保险金额计算时假设费率为0.05%)的意外险的保障倍数(保障倍数=人均保险额/人均可支配收入)。从图中可以看出,基于测算数据的意外险保障倍数逐年上升,2019年为5.48,这个数据更接近于意外险的真实情况。

按照正常的保险规划,意外险保额应为年收入的20倍左右,交通死亡赔偿金计算时也使用了20年,因此,意外险的未来发展空间巨大。如果保障倍数达到10,意外险市场规模将达到2153亿元;如果保障倍数达到15,意外险市场规模将达到3215亿元;如果保障倍数达到20,意外险市场规模将达到4287亿元。

综上,意外险未来市场空间可期,预计2025年将达到3000亿元,实现意外险保障倍数达到15的目标。这就是意外险,更是《意见》的愿景。