AHP在企业审计人力资源与经济责任审计项目统筹中的应用

2021-09-23陈冬梅崔冰肖丹杨光丛培元邵天龙李一然

陈冬梅 崔冰 肖丹 杨光 丛培元 邵天龙 李一然

[摘要]本文在分析审计人力资源与经济责任审计项目匹配矛盾的基础上,运用层次分析法来评价审计人员与审计项目的适用度,以此实现多个经济责任审计项目同时开展时,与审计人力资源的科学统筹。

[关键词]经济责任审计 层次分析法 审计资源 科学统筹

《党政主要领导干部和国有企事业单位主要领导人员经济责任审计规定》的出台,加快了经济责任审计在有关单位快速推进和规范运行的步伐。实践中,随着国有大型企业对审计工作日趋精益化的管理,经济责任审计及各类专项审计项目数量突增、要求骤升,这与审计人力资源的有限形成了突出矛盾,如何科学配置现有的审计人力资源,让二者最大限度地高效匹配,成为当务之急。

一、审计人力资源与经济责任审计项目之间的矛盾分析

(一)人员能力与项目需求难以匹配

随着经济社会的发展,审计重点也在政策聚焦上分领域、分行业不断更新,审计组织方式更要与经济责任审计项目的特点匹配,不能单纯地依靠审计组长对审计人员的能力进行主观判断而定。

(二)人员能力评价不够客观

目前,各企业对内部审计人员能力的评价主观性较大,缺少客观全面的评价体系。虽然一些审计机构设置了审计人员评价体系,但所建立的評价体系主要是以记录、底稿数量、查处问题金额等指标作为基础,不能代表审计能力的全部内容,甚至有些偏颇;另外,有的分析方法过度依赖定量指标,忽视了定性指标。对人员能力评价的不够客观,势必导致与经济责任审计项目所需人员的错配。

(三)审计资源分配不均

虽然同为经济责任审计项目,但不同单位有不同的特点,传统的组织方式仅凭主审主观判断选人配人,往往不能够充分发挥人员的能动性,当多个经济责任项目同时开展时,“人荒”或低效配置问题势必随之出现,导致无法在规定的时间全部达成目标。

以上矛盾,需要通过审计项目与审计人力资源同步优化的方式统筹解决。

二、审计人力资源与经济责任审计项目科学统筹的方法与实践路径

以国家电网某省公司为例,该公司共有专职审计人员110人,建立了审计专家库,审计人员在历次审计项目中出具的审计记录、底稿、报告等均通过系统记录在电子档案中。通过运用合理的统筹方法,对不同审计项目所需的人员特点设置指标,并对审计人员的主、客观表现按指标进行评分,通过设置条件,科学选择审计人员组成不同的审计组,实现科学统筹。

(一)评价方法的选取

层次分析法,简称AHP,是由美国运筹学家托马斯·塞蒂(T.L.Saaty)提出的。它是一种定性与定量相结合的、系统化、层次化的分析方法。由于该方法在处理复杂决策问题上的实用性和有效性,现已广泛应用于经济计划和管理、能源政策和分配、行为科学、军事指挥、运输、农业、教育、人才、医疗和环境等领域。应用层次分析法对经济责任审计项目与审计资源进行统筹,具有以下优点:一是决策方法简洁实用。层次分析法不单纯追求高深数学,不片面地注重行为、逻辑、推理,而是把定性方法与定量方法有机结合,将复杂的系统分解,科学地将定性指标量化,向决策者提供更加直观的决策参考。二是决策过程客观稳定。层次分析法主要是从评价者对评价问题的本质、要素的理解出发,比一般的定量方法更讲求定性的分析和判断。它模拟人们决策过程的思维方式,把判断各要素的相对重要的步骤留给了主观印象,并转化为简单的权重进行计算。三是决策结果清晰明确。层次分析法把审计资源与审计项目作为一个系统,按照分解、比较判断、综合的思维方式进行决策,层次分析法中每一层的权重设置最后都会直接或间接影响到结果,且在每个层次中的每个因素对结果的影响程度都是量化的,非常清晰、明确。

(二)评价指标的设置

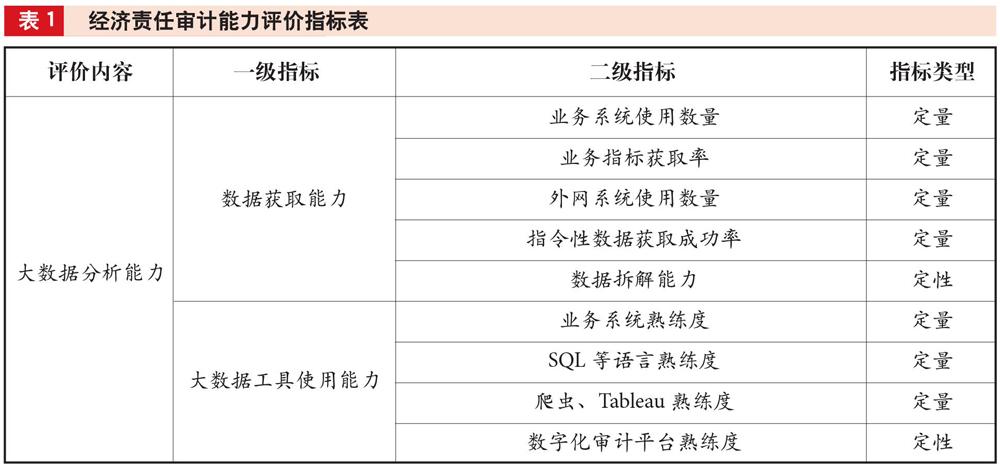

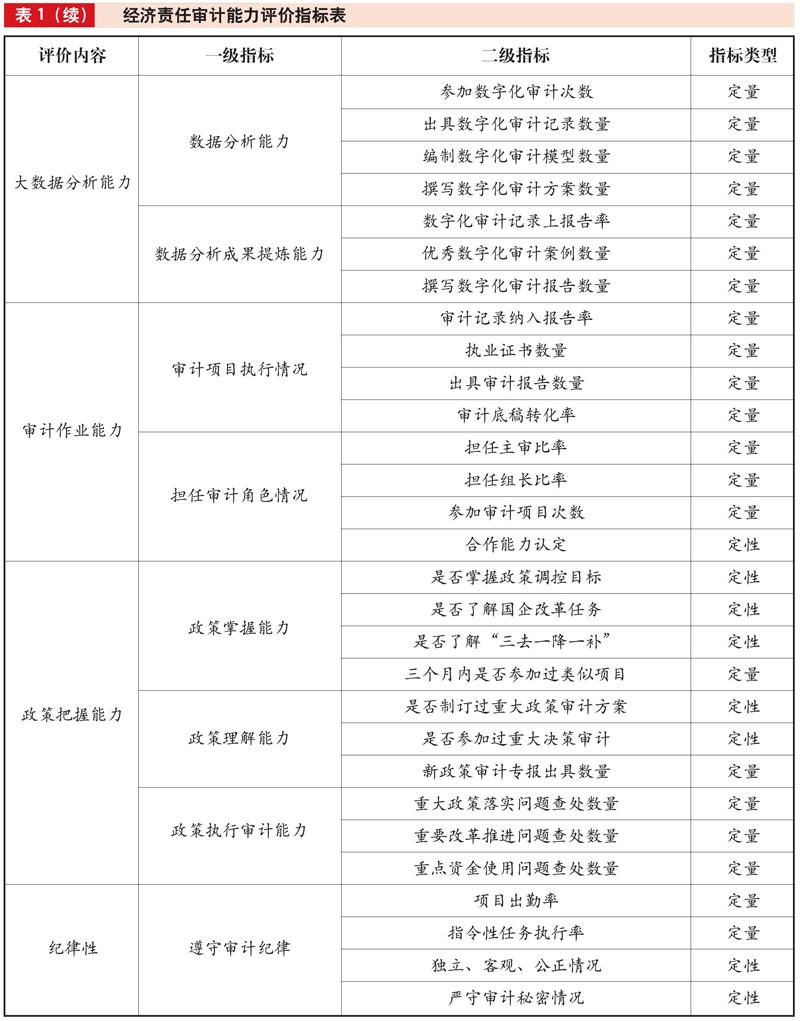

确定了层次分析法后,要合理设置分析指标,即对审计人员能力的评价指标。随着对国有企业领导人员经济责任审计的内容与层次不断与时俱进,对审计人员的能力要求也不断变化与更新。所以,对审计人员能力的评价指标应能满足实现经济责任审计目标的要求。评价指标释义及具体评价内容如下:一是大数据分析能力。企业的不断发展使得大量业务以数字化方式呈现给审计人员。运用大数据思维,利用新技术处理海量数据,是审计人员适应新时代审计工作,提高审计效能,实现审计全覆盖的需要。为此,评价设置了数据获取、分析、提炼能力等一级指标。二是审计作业能力。扎实的专业知识是审计人员工作必备的基础,否则将无法全面实现审计职能,达成审计目标。因此,评价设置了审计项目执行情况、担任审计角色情况等一级指标。三是政策把握能力。审计人员必须充分熟悉掌握有关经济责任审计的政策法规,提高自身对政策的理解能力,才能履行好审计工作职责,提升审计质量。为实现这一目的,评价设置了政策掌握、理解、执行能力等一级指标。四是纪律性。纪律是对审计人员的基本要求,也是最重要的要求,该评价主要从遵守审计纪律方面设置了一级指标,见表1。

为将定性指标和定量指标融为一体,须将定性指标定量化,办法是按照符合程度赋予1—10分的不同分值。需要说明的是,定量指标均来自审计专家库既有数据,定性指标得分可以通过自评、互评、领导统一评价的加权结果得出。

(三)AHP判断矩阵的设置

构造判断矩阵,是因为不同的被审计单位经营性质不同,业务也不尽相同,所以对不同的被审计单位领导人员开展经济责任审计时侧重面也不尽相同。由于每个指标在评价体系中发挥着不同的作用,重要性程度也不尽相同,所以,需要分别对同层次内不同的指标作出重要性判断,计算出每个细化指标相对于上一层指标所占的具体权重。

重要性判断采用“九级标度法”构造每一层次的判断矩阵,结合审计项目的特点和层次分析法的原理,选择由项目组长、主审,以及审计部门领导组成的小组分别出具重要性判断意见,即不同指标的权重比例。比如,某一次审计任务需要的审计人员较少,但需要短时间内高质量完成审计任务,那么就在业务能力上赋予大量权重,在合作能力和其他指标里赋予少量权重。

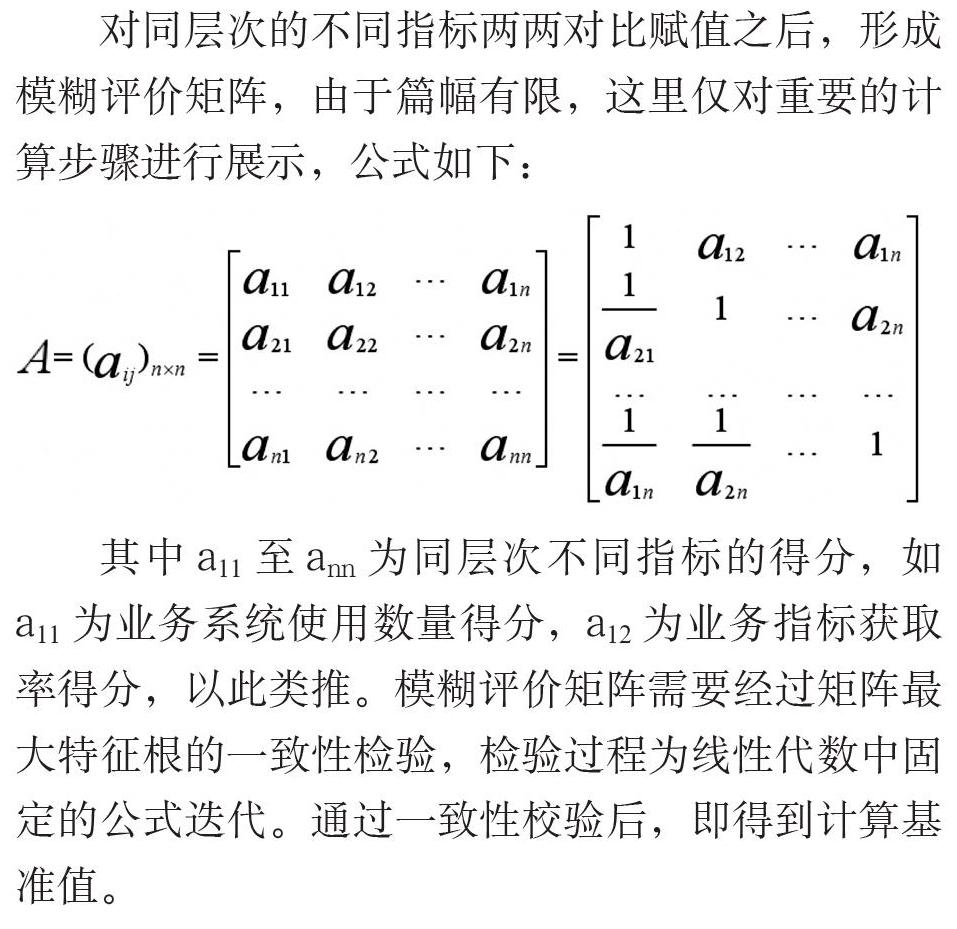

对同层次的不同指标两两对比赋值之后,形成模糊评价矩阵,由于篇幅有限,这里仅对重要的计算步骤进行展示,公式如下:

其中a11至ann为同层次不同指标的得分,如a11为业务系统使用数量得分,a12为业务指标获取率得分,以此类推。模糊评价矩阵需要经过矩阵最大特征根的一致性检验,检验过程为线性代数中固定的公式迭代。通过一致性校验后,即得到计算基准值。

为消除定性指标的主观影响度,将定量指标与定性指标分别进行计算,定量指标总得分设为G1、定性指标总得分设为G2,将定量和定性的权重分别设置为0.8和0.2,最终得出综合评分G,计算公式如下:

根据最终评估的分值可以代表不同指标体系以及不同判断标准下的审计人员能力分值。当然,随着评价系统的日趋稳定,也可以适当地更改定量和定性的权重配比。

(四)应用示例

审计人员被赋予了较为全面、客观的综合得分后,只需通过计算机程序进行择优计算,并配置到审计队伍中,即可实现智能化组建审计队伍。为便于展示,以国网某省公司为例,假设2021年需要在同一时间段开展A、B两个单位的经济责任审计项目,两个单位经营方式和主营业务各有差别,根据重要性判断小组分别进行评价,由上述系列公式计算,得出不同的审计人员与A、B项目适配的能力分数,见表2。

要求A、B两个项目各配置工程、营销等5个专业,每个专业各3名审计人员,并且审计人员不能同时兼做两个项目。通过编写SQL语句,计算出不同组合方式下的项目得分,选取总分最高分作为推荐方案。为便于调用程序,通过Python语言实现流程化,输出统筹后的最佳审计组成员,结果见表3。

在实际应用中,可以将全年审计项目统筹纳入运算,也可以追加条件,如某人是跨专业审计人员、某人可以兼做两个项目、某人在某段时间休假等,仅需设置限定条件的语句即可。

(作者单位:国网辽宁省电力有限公司,邮政编码:110032,电子邮箱:lniia2001@163.com)

主要参考文献

[1]石宝峰,修宇鹏,王静.基于博弈论组合赋权的地市綠色产业评价[J].技术经济, 2017(2)

[2]王利红.国有企业领导干部经济责任审计责任界定问题及对策探究[J].财会学习, 2016(24)

[3]杨瑞锋.经济责任审计法制体系变迁与回顾[J].现代营销(下旬刊), 2019(10)