混合所有制改革对云南白药财务绩效的影响研究

2021-09-22廖胜蓝梅琴琴程璇

廖胜蓝 梅琴琴 程璇

摘 要:我国目前已进入以经济体制改革为重点的全面深化改革期,在该阶段,混合所有制改革成为工作重心,各类央企、国企纷纷进入混改试点范围,加入引入民营资本力量的行列。本文分析了混合所有制改革对财务绩效的多方面影响,借鉴了实证研究中衡量财务绩效的经典做法,将企业的财务绩效拆分为四个维度,对云南白药混改后财务绩效所受影响进行分析,并对当前国企混改情况进行了总结和展望。

关键词:混合所有制改革;财务绩效;多因子分析

一、引言

20世纪90年代,我国经济发展到一个新阶段,提出了混合所有制改革的方案,旨在为国企引入民营资本力量,以此改善国有资本结构引起的各种问题,促进生产力的发展。在混合所有制改革的早期,资本市场建设尚不完善,混改的目的以重组优质资产使国企上市为主,但剥离出的资产成为很大问题,混改成为国企获得融资的一个渠道,不仅制约了资本市场的发展,并且治标不治本。混合所有制改革发展到目前阶段,已经从为国企提供融资的定位逐渐转向国企市场化定位,要通过混改实现经济体制的彻底改革,体制庞大、数量众多的国企必将在全面经济改革中发挥主要作用。在现阶段,混改注重国企的管理体制,以及国有资本的保本增值,要在国企改革的基础上推动市场经济的整体发展,在保证国有资本占主导地位的前提下,促进其他所有制经济共同发展。

党的十八届三中全会提出,要明确政府与市场的关系,全面深化改革尤其是经济体制改革。在十九大的报告中,国家再次强调了民营经济要坚持持续健康发展,地方政府应鼓励支持民营经济,为民营经济指方向。2018年11月,国务院国资委通过会议决定推动国有资本投资公司试点工作,新增一批名单11个试点企业,有助于这些企业优化运营模式、调整产业架构,也能推进国资投资的步伐。在此之前,共计已在10家央企和122家地方国有企业共计132家企业开展了试点。

二、文献回顾

1.关于混合所有制的相关研究

混改造成的直接影响是丰富了股权结构,甚至可能不再由国资控股。这种股权结构的改变导致股权集中度降低。早年研究对股权集中度降低的影响得出负面评价。Pagano et al.(1998)认为最优股权结构需要一定程度的分散措施,最常见的是公司上市,但这也意味着需要承担上市成本和面临一系列严密的披露规则。现在出现许多研究支持股权集中度降低提升企业绩效的结论。穆林娟等(2015)以两个混改实例为支撑,认为案例中所推行的双方各50%的股权结构将其与公司治理结合起来,一方控制董事会,一方控制经理层,使得公司的权利达到一个相对制衡的状态。王进朝等(2020)选取了2013年-2017年沪深A股上市公司数据,运用中介效应三阶段回归模型,得出结论表明股权制衡度会对创新投入产生正向作用,但会降低企业内部控制质量。

股权集中度对企业的影响成倒U型关系的结论更为合理。孙永祥等(1999)根据第一大股东持股比例将上市公司分为三类,并依照最大股东为国家股还是法人股再次分类,发现随着第一大股东所占公司股权比例的增加,托宾Q值先是上升,至该比例达到50%左右开始下降。张怀进等(2015)选取了2012年-2014年沪深上市公司数据进行实证,发现国有股比例达到一定水平,是有利于国有资本保本增值的,而国企托宾Q值却在国有股比例过高时随着国有股比例增高而逐渐下降。对于倒U型关系的顶点值,陈秋星等(2020)通过构建回归模型更为准确地算出,最优股权混合度为58%。

民营股东进入国企使得他们也有权向企业委派董事,构建更加完善的内部治理机构。李涛(2002)以我国上市公司为例进行实证研究,认为在公司治理不完善的时期,一定比例的国有股可以提升公司的经营绩效,上市后应该减少在业绩较差的公司的国有股比例。陈晓等(2005)从关联交易与股权结构角度阐述了国有企业改制过程中的公司治理问题,可以将部分国有股在市场基础上出售给民营企业等战略投资者,有助于形成股东间相互制衡,从而提升公司的治理能力。

混合所有制改革为国企引入民营资本力量,会从多方面对国企的绩效产生影响。在投资效率方面,杨志强等(2018)以2004年-2015年我国上市国企为样本,实证研究发现,作为混改方式之一,股权激励能够抑制国企的非效率投资。在创新绩效方面,邓溪乐等(2020)的研究发现混合所有制改革通过降低企业超额现金持有水平、真实盈余管理和违规经营三种治理路径促进了企业的创新活动。在经营绩效方面,刘小玄等(2005)通过选取1994年-1999年竞争性行业的451家样本企业的研究数据,结果表明国有产权对企业绩效有显著的负作用,而非国有资本有促进效应。

2.关于财务绩效的相关研究

在如今财务绩效的相关研究中,大多数研究采用了因子分析法。因子分析法将评价体系分为三个层次,可以将第三层次的量化指标分配到第二层次的不同维度,再由此进行第一层次的综合评价。在这类研究中,张劲松等(2020)选取了第二层次的四个维度——盈利能力、偿债能力、營运能力、发展能力——对第一层次财务绩效进行评价。大多数研究,例如杨世龙(2020)对于家电企业的财务绩效评价以及高岩芳等(2016)对于电信企业财务绩效的评价,都对第二层次选用了相同的四个维度,这四个维度也是来源于《企业绩效评价操作细则》的标准化评价维度。而根据不同的行业,部分研究会基于行业的特殊性或其他考虑,对维度进行变动或者增减,以增强评价体系的全面性和研究的说服力。王全在(2017)在对汽车制造行业的绩效评价研究中,在四个维度的基础上增加了股东获利指标,柯细梅(2020)对商业银行进行财务绩效分析,保留了盈利能力和成长能力,而将剩下的指标替换为资本充足性、资本质量和流动性。Nida Turegun(2019)从流动性、盈利能力、偿债能力和活跃度四个方面进行了分析。少数研究未采用因子分析法,例如Nicola et al.(2019)使用ROA、ROE等十多个指标进行了回归分析。

3.研究评述

由于我国资本市场的独特性,大多数有关混合所有制改革的研究集中于国内学者的研究,国外学者的研究也大多集中于我国的混改模式。而在这些研究中,许多研究主要是针对于混合所有制改革通过某一中间机制对企业绩效产生的影响,且多为实证,较少有针对单一案例的研究。随着混改的推行,相关研究也随之增加,其范围之广与研究结论的严谨精确度也在提升。

三、云南白药案例分析

2015年9月,中央改革国企方案将新一轮改革重点放到省级国企上,正值云南白药业绩有所下降,高管中有较多行政指派人员,在市场化程度较高的医药行业中,这种高管结构使其缺乏活力,急需他方的介入。于是云南省积极响应中央号召,希望云南白药继续作为国有资本的一项优质资产发展下去,将云南白药列入试点范围。混改前,云南白药股权结构是一个典型的三层架构,由云南国资委全资控股云南白药控股有限公司,再由白药控股持有41.25%云南白药上市公司的股份,实现云南国资委对上市公司的实际控制。

云南白药的混改分为两个阶段。

第一阶段,在云南白药进入试点范围后,早就对云南白药感兴趣的新华都实业集团股份有限公司创始人陈发树借此机会,不惜花大价钱,在2016年12月,向白药控股增资254亿元,远超其全部身家。交易完成后,新华都与云南国资委各持股50%。2017年4月,白药控股替换了所有原有董事会成员,新董事会中,云南国资委和新华都各提名两人。此时,关键在于再引入一家有医疗背景的投资者。2017年6月,江苏鱼跃向白药控股增资56.38亿元,占10%的股份,并向董事会增派一名江苏鱼跃委派的董事,打破决策上云南国资委和新华都可能形成的僵局,白药控股形成了45:45:10的股权结构。在此次混改中,云南白药的高管去委任制,不再享有国企干部的待遇,而是通过人才市场进行选聘,有效提高了领导班子的专业性。

第二阶段,由于白药控股自身也从事医药相关业务,其在引入民营资本时所获得的300多亿资金将会造成与上市公司之间的同业竞争。并且在传统的三层架构下,决策过程更加复杂,决策效率也会降低。混改前,新华都及陈发树已持有上市公司4.35%的股份,为了保证国有资本不流失,经过协商后,陈发树退出了一部分股份。此后在2018年中开始,两家以1股换1股的办法经过一系列复杂的技术处理,直到2019年中,终于实现了吸收合并,白药控股原先的三位股东各持有25.14%、25.14%、5.58%的股份。至此,云南白药轰轰烈烈的混合所有制改革终于落下了帷幕。

四、云南白药财务绩效分析

本文从多因子分析的四个维度对云南白药混合所有制改革前后的财务绩效进行分析。

1.盈利能力

本文选取了总资产收益率、净资产收益率和每股收益三个指标来对云南白药盈利能力进行分析。首先,从总资产收益率来看,2016年到2018年总资产收益率不断下降,且2018年的下降幅度很大。分析数据可以发现,这是由于2018年云南白药资产总额突然扩大至其约两倍,而净利润的增长速度远低于总资产增长速度导致。之后两年总资产收益率开始稳步回升。

其次,由于权益乘数比较稳定,净资产收益率走势主要受总资产收益率的影响,因此两者走势基本一致。

最后,每股收益反应的是公司每股盈利能力,由图1可以看出2016年-2018年云南白药的每股收益虽有起伏但是变动比较小,但在2018年之后,该指标稳步提升,到2020年已达到4.3左右,说明混改对于每股盈利有正向的作用。

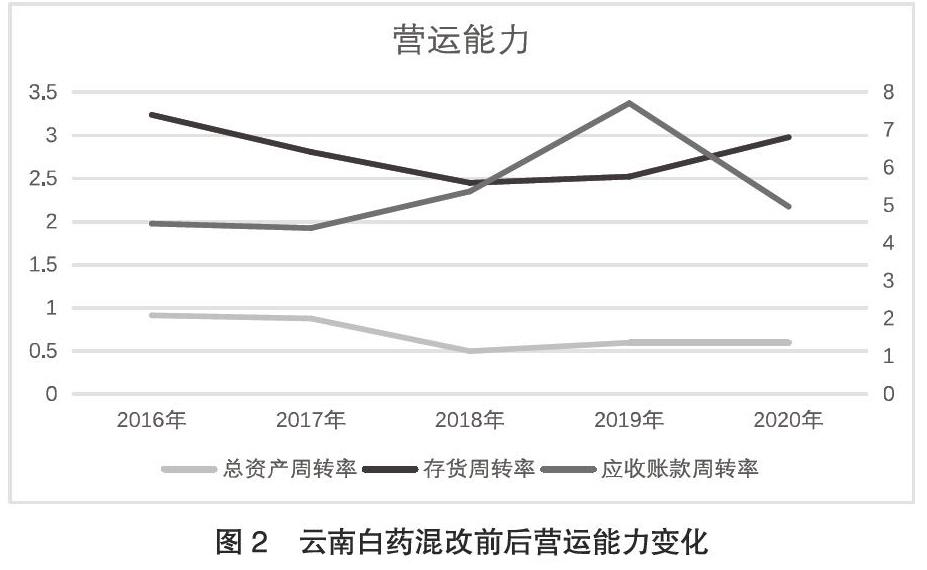

2.营运能力

本文选取了总资产周转率、存货周转率和应收账款周转率三个指标来衡量营运能力的变动。首先,总资产周转率是从整体评价公司的营运能力,由图2可以看出,2018年云南白药总资产周转率从0.9左右陡然下降至0.5左右,之后稳定保持在这一水平。这主要是因为公司资产总额增长速度较快,而营业收入的增长较慢。这种变化表明云南白药公司整体上资产的周转速度变慢了。

其次,可以看出,存货周转率出现了一个先下降后上升并逐渐回到原来水平的趋势,变化较小,说明混改对存货的周转速度影响不大。

最后,是应收账款周转率,2017年以后,应收账款的变动幅度很大,2017年-2019年应收账款周转率快速上升,2019年数值接近8,达到顶峰,这主要是因为2019年云南白药应收账款与往年相比减少而导致。2020年数值又下降到5左右。

3.偿债能力

偿债能力是指企业偿还到期债务(包含本金及利息)的能力,能否及时偿还到期债务,是反映企业财务状况好坏的重要标志。本文选取了流动比率、速动比率、资产负债率以及现金流量比率这四个指标来分析云南白药两次混改后的偿债能力变化情况。可以看出,在第一、二阶段混改过程中流动比率、速动比率都呈明显的上升态势,企业资产的变现能力得到增强,同时资产负债率呈逐步下降的趋势,说明企业的负债水平有所降低,而现金流量比率虽然在第一阶段的混改中猛烈下降,这是由于本期的现金流入增幅小于现金流出增幅,但是在2019年初的第二階段混改中,现金流量比率呈回升的态势。综上所述,云南白药混合所有制改革后的整体偿债能力有所提高。

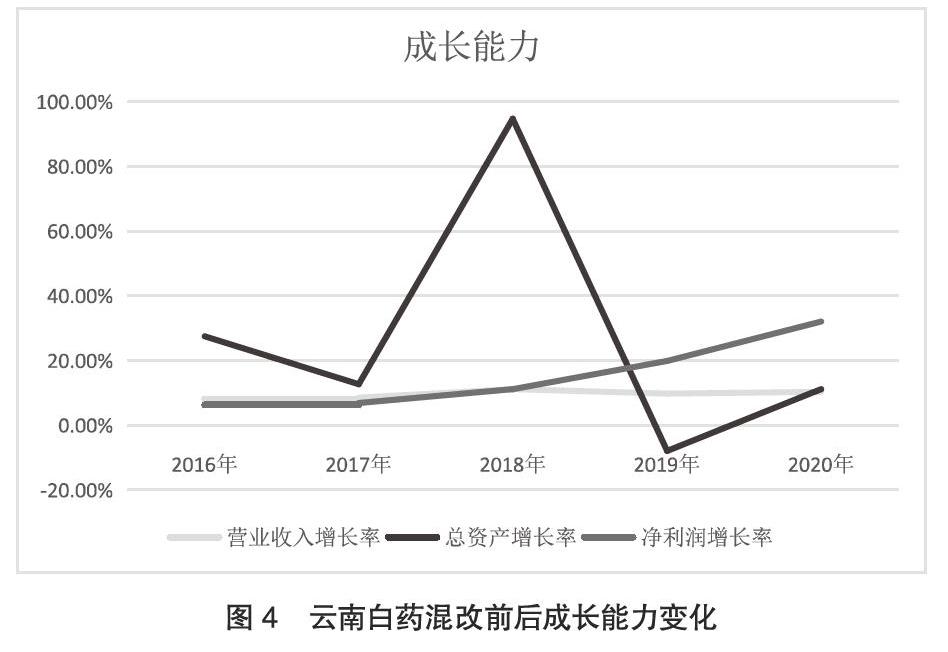

4.成长能力

企业成长能力分析是指企业未来发展趋势与发展速度,包括企业规模的扩大、利润和所有者权益的增加。评价企业成长能力的主要指标有营业收入增长率、总资产增长率以及净利润增长率,本文通过以上3个指标评价云南白药的成长能力。

营业收入增长率是衡量企业经营状况和市场占有能力、预测企业经营业务拓展趋势的重要标志,营业收入增长率大于零,表明企业营业收入有所增长。该指标值越高,表明企业营业收入的增长速度越快,企业市场前景越好。2016年-2020年云南白药营业收入增长率均大于零,且在第一阶段混改后呈上升趋势,第二阶段增长率虽有所下降,但也基本维持在10%左右。以上表明,混合所有制改革在一定程度上提升了企业的发展速度,获得了更多的市场份额。

总资产增长率是分析企业当年资本积累能力和发展能力的主要指标,总资产增长率越高,表明企业一定时期内资产经营规模扩张的速度越快。在第一阶段的混改中,总资产增长率迅猛上升,而在第二次混改中,该比率也迅速下跌,其原因是在吸收合并整体上市的过程中会对自身的非优质资产进行整改处理,但在2019年之后呈逐步上升的趋势。总体而言,云南白药仍然具备潜在的发展能力。

净利润增长率是指企业当期净利润比上期净利润的增长幅度,指标值越大代表企业盈利能力越强。从第一阶段混改开始,净利润增长率一直逐步上升,说明混合所有制改革使得云南白药的盈利能力增强。

五、总结

云南白药的两阶段混改使其盈利能力、营运能力、偿债能力、成长能力都有一定程度的提高,但整体上看这种提升是在第二阶段混改完成后才逐渐稳定。结合当下一些经典案例,国企混改后会有一定的资产重整期,在这个期间,国企会结合引进的民营资本力量对所持有的资产进行梳理,各方面財务指标表现并不稳定。我国经济体制改革还有很长的路要走,国企混改在注重防止控制权流失的前提下,也要考虑到适应市场、迎合市场做出改变,才能开创新局面。

参考文献:

[1] Jensen,Michael C.and Meckling,William H.Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure[J].Journal of Financial Economics,1976,3(4):305-360.

[2]Marco P,Ailsa R.The Choice of Stock Ownership Structure:Agency Costs,Monitoring,and the Decision to Go Public[J].Quarterly Journal of Economics,1998(1):187-225.

[3]穆林娟,杨扬.国企混合所有制改革中的股权结构安排问题——以中航油与泽胜集团为例[J].财务与会计,2015(06):26-27.

[4]王进朝,张永仙.股权结构、内部控制质量与创新投入[J].会计之友,2020(16):109-117.

[5]孙永祥,黄祖辉.上市公司的股权结构与绩效[J].经济研究,1999(12):23-30+39.

[6]张怀进,徐凤菊,杜运潮.国有上市公司股权结构与公司绩效关系——基于混合所有制改革背景的研究[J].财会月刊,2015(26):16-19.

[7]陈秋星,陈少晖.股权混合度、企业税负和技术创新投入[J].财会月刊,2020(16):18-25.

[8]李涛.混合所有制公司中的国有股权——论国有股减持的理论基础[J].经济研究,2002(08):19-27+92.

[9]陈晓,王琨.关联交易、公司治理与国有股改革——来自我国资本市场的实证证据[J].经济研究,2005(04):77-86+128.

[10]杨志强,胡小璐.国企“市场高管”、股权激励与投资效率[J].财会月刊,2018(22):30-36.

[11]姚震,郑禹,孙雪晴.混合所有制改革、会计信息质量与投资效率[J].财会月刊,2020(16):60-68.

[12]邓溪乐,郝颖,黄颖婕.混合所有制改革、治理路径与企业创新[J].财会月刊,2020(15):25-34.

[13]刘小玄,李利英.改制对企业绩效影响的实证分析[J].中国工业经济,2005(03):5-12.

[14]张劲松,张含笑.成长型企业股权激励对财务绩效的影响研究——基于契约结构视角[J].财会通讯,2020(04):45-50.

[15]杨世龙.基于因子分析法的家电企业财务绩效研究[J].河北企业,2020(11):67-68.

[16]高岩芳,王璐.基于因子分析法的我国电信企业财务绩效分析[J].会计之友,2016(06):8-10.

[17]王全在.基于因子分析模型的汽车制造行业绩效评价研究[J].会计之友,2017(23):25-30.

[18]柯细梅.我国上市商业银行财务绩效研究——基于因子分析法的实证研究[J].现代商业,2020(22):80-82.

[19]Nida Turegun.PERFORMANCE ANALYSIS OF THE RESTAURANT AND HOTEL INDUSTRY:EVIDENCE FROM BORSA ISTANBUL.2019:115-123.

作者简介:廖胜蓝(1998.12- ),女,汉族,籍贯:湖北当阳,中南财经政法大学会计学院审计专业在读研究生,研究方向:公司治理与风险管理