次新股“高送转”的动因分析

2021-09-10巩伟

巩伟

摘要:本文以拉卡拉为例,通过对其“高送转”潜在动机研究,探究次新股偏好采用“高送转”股利政策的动因,发现驱动新上市公司进行“高送转”的原因是迎合市场的偏好,股本规模扩张和大股东减持的需要。

关键词:次新股;高送转;减持

1.公司概况及预案发布背景

拉卡拉支付股份有限公司成立于2005年1月6日,主营业务是为实体小微企业提供收单服务和为个人用户提供个人支付服务,拉卡拉还以积累的丰富第三方支付运营经验向客户提供第三方支付增值服务。拉卡拉由有道创投、孙陶然、雷军共同以货币资金出资设立,2019年4月25日在深交所创业板上市。

沪深交易所发布《上市公司高送转信息披露指引》规定:深证交易所方面指主板、中小板、创业板公司每10股送红股与公积金转增股本合计分别达到或者超过5股、8股、10股即为高送转。创业板次新股上市公司拉卡拉于2019年12月27日发布高送转预案公告:拟以公司截至 2019 年 12 月 31 日总股本 40001 万股为基数, 向全体股东每 10 股派发现金股利人民币 20 元(含税),同时以资本公积金向全体股东每 10 股转增 10 股。

2.“拉卡拉”高送转可能的动因

2.1迎合市场“高送转”偏好

信号传递理论认为,上市公司的管理层对公司经营信息有着透彻的了解,而中小投资者只能通过上市公司公开信息披露了解公司情况,信息滞后并且不全面。所以,当市场存在信息不对称时,股利政策中的信号传递理论在解释公司发放股票股利方面是有效的,

公司发展良好的信息会通过公司的高送转、高分红的股利政策向小中投资者传递。使中小投资者认识到公司发展良好,值得买入持有。

印证信号传递理论,“高送转”成为A股每年年报前后有炒的题材,上市公司通过“高送转”政策向市场传递了利好信号:公司业绩大幅增长而且将继续保持高增长。市场对“高送转”题材的追逐又能对股票价格起到“助推器”的作用,高涨的股票價格又强化了上市公司业绩良好的预期,所以,每年二级市场都会掀起填权行情,投资者在二级市场的股票上涨中获取收益。所以,在A股市场,投资者有着普遍的共识:“高送转”是上市公司向市场释放的重大利好消息,半年度报告和年度报告出台前后的主流炒作题材就是“高送转”。

拉卡拉的股价自2019年6月至2016年12月27日发布“高送转”预案前一直在52元至61元间波动,60日平均价格为57.72,12月27日发布“高送转”公告后连续两天涨停,调整后又继续上涨,最高价达101.27元,股价上涨近一倍。

2.2迎合市场对低价股偏好

随着上市公司股价的增高,能够参与股票交易的股民会减少,这限制了股票的流动性,这是流动性假说理论早以证明的观点。而最优价格区间假说认为:如果要将公司的股价保持在一个被投资者预期的范围之内,可以进行高送转或者股票分拆。因此,提高上市公司的流动性可以通过增加股份,降低股价吸引中小投资者的投资来实现。

我国中小投资者确实普遍有“恐高”心理,偏爱低价股,认为价格低的股票上涨空间大,下跌空间小,因此,资本市场形成了对低价股的偏好。“高送转”股票除权后能迅速降低股票价格,而使市值不受影响,甚至能升高。而且,降低股价能提高股票的流动性,减少创业板股票面临的风险。

拉卡拉的股价最高达到过101.37元,投资者买入一手拉卡拉需要花费10137元。在以中小投资者为主的A股市场,投资者的购买能力为高价格限制,所以,股票价格越高的上市公司可能更加会推出高送转方案,以提高股票流动性,从而降低股价。

基于股价降低,股份增多的预期,拉卡拉2019年12月26日成交金额仅9535万元,27日公告“高送转”预告后连续两天缩量涨停,29日成交量放大到11.61亿元,成交量上涨十多倍。

2.3 股本规模决定了次新股有“高送转”的内在需要

公司股本规模和上市时间会限制上市之后的再融资行为,初上市的公司股本规模普遍都较小,这会限制再融资等行为,因此初始上市的公司天然具有较为强烈的股本扩张动机。

我国上市公司为了避免比较冗长的再融资审批程序,可以通过送红股和资本公积转增股本这种较为隐蔽的方式来实现股本扩张。我国上市公司的股本规模大小会对其送转行为有明显影响,股本规模越小,进行高送转的动机越强烈,也愿意进行更高比例的“高送转”。

拉卡拉送股前总股本4亿股,在送股后总股本扩张到8亿股,股本规模大幅扩张。

2.4配合限售股份解禁,重要股东套现减持

上市公司推出高送转方案后累计超额收益显著为正。因此,次新股上市公司很可能存在着为了提高公司股东的减持收益而推出高送转方案。

持有原始股的中小股东的限售股在股票上市挂牌首个交易日算起的一年后即可以解禁。此时推出“高送转”政策,公司股份上升,限售股解禁的股东能够在股价高位卖出手中的股票,大幅获利。

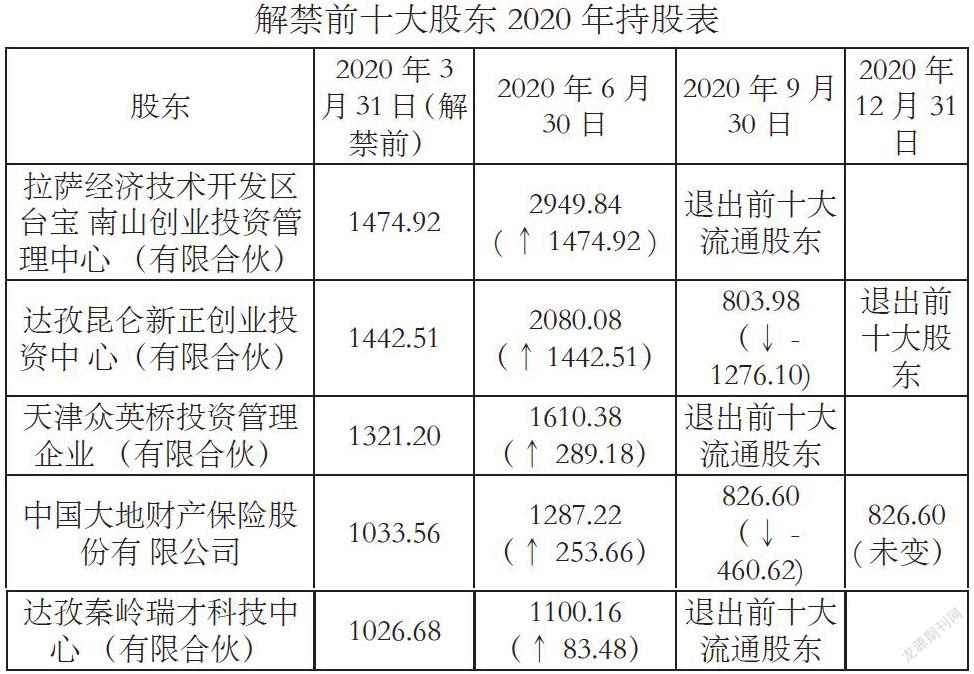

2020年4月23日,拉卡拉发布《首次公开发行前已发行股份上市流通提示性公告》公布:申请解除限售的股份数量为 153,076,156 股,占公司总股本的 38.27%;其中,实际可上市流通的股份数量为 130,839,577 股,占公司股本总数的32.71%。 此次解除限售的股份可上市流通日期为 2020 年 4 月 27日。此次解除限售的股东共计39名,其中自然人股东 20名,非自然人股东 19 名。

这39名股东中有五家位列前十大股东序列,可以查阅拉卡拉2020年定期报告掌握他们增减持的情况,其他股东因持股数未列入前十大股东资料,所以他们的卖出情况并不可知。

我们列出其中位列公司前十大股东的在限售解禁五家机构对比他们2020年的持持股情况,这一表格反映了这五家机构在解禁前后卖出股票的数据。解除限售的所有股东持股均低于5%,按照《上市公司股东、董监高减持股份的若干规定》的要求,可以不予公告。

从上表我们发现,这五家股东的交易情况是完全一致的:在高送转除权的第二季度不但没有减持,反而都进行了增持,而在第三季度,股价回稳拉升的情况下集中卖出。为什么股东没有在第二季度就进行减持而进行了反向操作呢?这是因为受全球疫情影响,第二季度创业板指也探底,市场的整体股价处于低位,大多数股票被低估,作为机构投资者,这五大股东趁势买入维持股价。而在第三季度,整个市场走出底部大幅拉升后集中卖出。所以,次新股的“高送转”仍是为重要股东减持设计,只是受大环境影响,重要股东会择机减持。拉卡拉五大股东增减持的一致性正是证明了这种判断。

参考文献:

[1]冯科,刘宏, 何理.我国上市公司高送转对盈利的信号效应研究[J].中南财经政法大学学报, 2012(3).