第三方支付对商业银行储蓄业务的影响研究

2021-09-10李文涛

李文涛

摘要:依托金融科技的快速发展,第三方凭借其自身的便捷性,对商业银行的市场进行不断挤占,其存款业务也受到了影响,如何应对这种冲击带来的影响,已是商业银行不得不面对的问题。基于6家上市商业银行2013年上半年至2020年上半年半年度面板数据,构建面板模型,从第三方互联网和移动支付规模方面对商业银行存款业务的影响进行研究,发现第三方支付的发展对商业银行存款业务造成不小的正面冲击。

关键词:商业银行;第三方支付;面板数据

1.第三方支付概念

第三方支付是指具有一定实力和信誉保障的独立机构,通过与银联或网联对接而实现买卖双方进行交易的线上支付模式,这是一种不同于传统交易模式的创新型支付形式。

2.第三方支付对商业银行储蓄业务的实证分析

2.1变量的选择

本文将商业银行吸收存款状况作为被解释变量,即通过商业银行吸收存款额与银行负债总额的比例指标(CK)作为被解释变量的描述统计量。

为了能够准确反映出第三方支付在数年的发展历程中所取得的成果,本文取第三方支付交易規模(LNPAY)作为解释变量,由第三方互联网支付交易规模和第三方移动支付交易规模两部分组成,且对其进行对数处理。

控制变量选取了银行内部环境和外部影响两方面因素,其中内部因素有:银行规模(LNSIZE) 、银行管理成本(LNINF)、资本充足率(CAR)。外部环境因素有国内生产总值(LNGDP)。本文对银行规模、银行管理成本和国内生产总值进行了对数处理。

2.2数据来源及整理

本文第三方支付交易规模的数据来源于艾瑞数据,为确保所选银行具有代表性,本文选取核心一级资本净额在3000亿元以上的银行作为研究对象,时间跨度从2013年上半年至2020年上半年共15个周期。

2.3模型的构建及确定

2.3.1基本模型的设定

为进一步检验第三方支付规模对商业银行吸收存款能力的影响程度,本文设定计量模型:

(1)

其中为常数项,为模型的随机误差项,分别是第i个变量的系数,i=1,2,3,……,N为样本的序号,t=1,2,3,……,T为时间点。

2.3.2面板数据回归分析

本文选用的是面板数据,根据检验结果可知,F检验P值为0.0000在5%的显著性水平下拒绝“不同个体的截距项相同”的原假设,认为固定效应优于混合回归模型;Hausma检验结果的P值为0.0000,远小于0.05的置信水平,接受“适合固定随机效应模型”的原假设,说明本文样本数据适合固定效应模型。

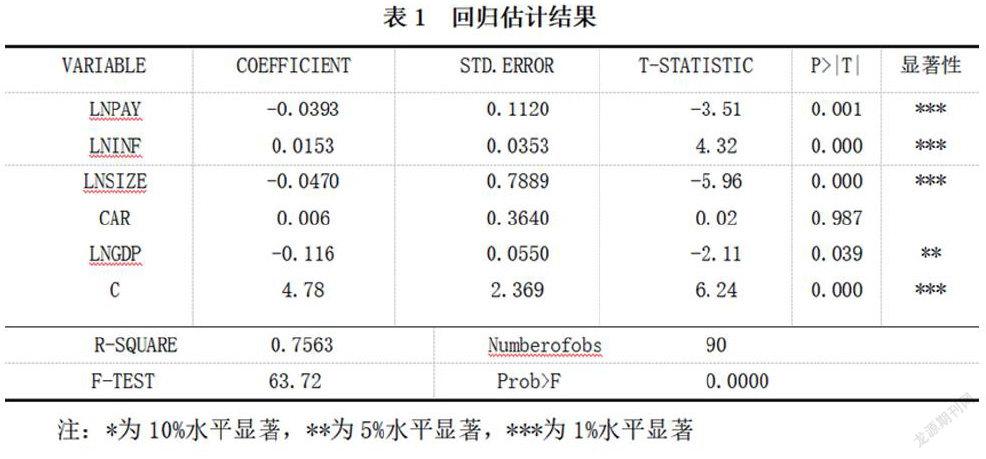

对面板数据进行回归,结果如下;

故回归方程为:

(2)

从回归分析的成果来看, F统计量为63.72,对应的p值为0.0000,远远小于0.05,模型显著成立。解释变量——第三方支付规模(LNPAY)的回归系数为-0.0393,在1%的显著性水平下,与商业银行的存款业务(CK)呈现明显的负相关的关系,说明了第三方支付规模持续不断壮大对商业银行的存款业务产生了不小的正面冲击。

3.商业银行应对第三方支付影响的建议及对策

首先,加强业务合作。对于存款业务,第三方支付机构没有吸收存款的资格,其资金最终归是归商业银行账户所有,因此第三方支付机构和商业银行在该领域有协作互利的机会。

其次,加强数据合作。第三方支付机构拥有庞大且信息完善的数据库,可以利用这些数据为客户提供更具有针对性的服务。所以二者在这方面可以展开协作,商业银行与第三方支付机构交易获得需要的数据,这不仅能为商业银行储蓄业务的开展提供强有力的支持,还有助于商业银行为客户提供专属金融服务,提高客户忠诚度,而对于第三方支付机构来说,则是通过向商业银行出售数据来获取收入,这成为一个盈利渠道。通过数据合作,两者可以实现共赢。

参考文献:

[1]柴雄斌,方丽云.第三方支付对商业银行的影响及对策研究[J].科技经济市场,2020(08):56-58.

[2]孔凡东.新形势下第三方支付对商业银行盈利能力的影响——基于上市商业银行的实证分析[J].金融科技时代,2020(09):48-53+93.