审计全覆盖背景下地方审计机关经济责任审计研究

2021-08-09杨泓

杨泓

[摘要]本文引入PSR模型和×市审计机关经济责任审计的事实数据,对地方审计机关在审计全覆盖背景下开展经济责任审计项目的压力与现状进行概括,并据此进行对策分析,以期为地方审计机关积极应对审计全覆盖提供思路,促进地方审计机关经济责任审计形成良性循环。

[关键词] 经济责任审计 审计全覆盖 PSR模型

一、引言

经济责任审计起源于20世纪80年代,多年来为保证全面从严治党,保证国企经济活动的经济性、效率性和效果性等发挥了重要作用。近年来,国家审计的职能和作用不断得到丰富拓展,经济责任审计的重要性愈发凸显,相关研究文献也层出不穷。目前国内学者从多个角度对经济责任审计进行了研究。包括对经濟责任审计的影响因素研究,如生态环境保护(黄溶冰、单建宁和时现,2010)、经济形势(赵彩霞和曹丽梅,2017)等;对经济责任审计的评价机制研究,如5E(魏乾梅,2015)、层次分析法和模糊综合评价法相结合(韦小泉和王立彦,2015)等;对经济责任审计如何优化展开研究,一些学者采用了案例分析法(张宏亮、刘长翠和曹丽娟,2015),还有的学者进行了深入的理论研究(周荣青,2012);对经济责任审计的效果研究(李江涛、苗连琦和梁耀辉,2011)等。

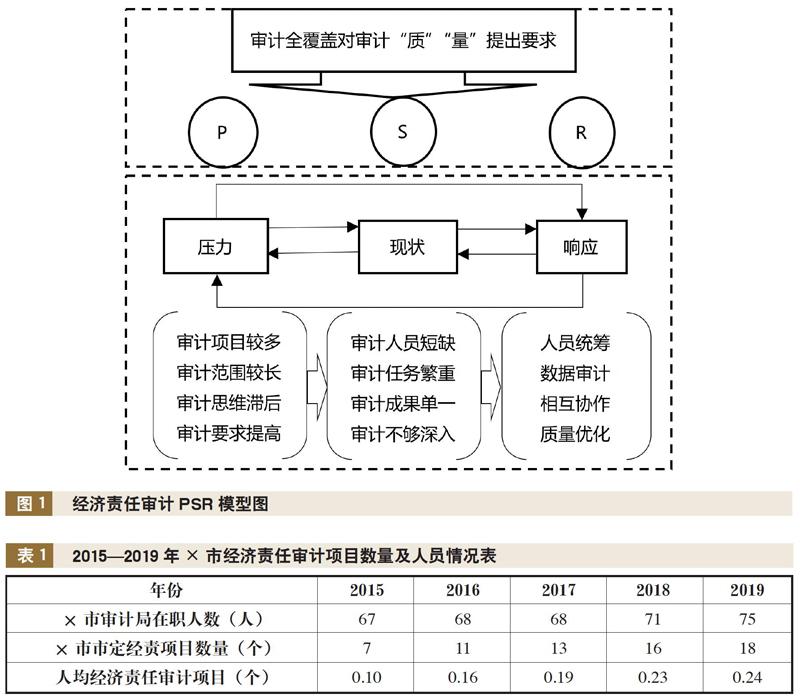

二、PSR模型构建

PSR模型由加拿大统计学家David J.Rapport和Tony Friend于1979年提出,被各国学者普遍用作水资源、草地资源、能源及区域可持续发展等的评价工具。由于PSR模型描述的是一个压力(Pressure)、现状(State)和响应(Response)动态影响的过程,可以用来反映审计的过程及其闭环影响,本文将PSR模型运用于地方审计机关经济责任审计的研究,构建模型见图1。模型从构建审计全覆盖背景开始,展示了“审计项目较多—审计人员短缺、审计范围较长—审计任务繁重、审计思维滞后—审计成果单一、审计要求提高—审计不够深入”的传导链条,以此反映目前我国经济责任审计压力与现状的关系。本文将以×市近年来经济责任审计项目的事实数据进行传导链分析,既体现传导过程,又体现事实数据。

三、基于PSR模型的经济责任审计压力与现状传导分析

(一)审计项目较多,审计人员短缺

从历史数据看,经济责任审计人员的供需逐步偏离均衡状态。本文统计了×市审计局五年来经济责任审计项目的数量、审计局在职人员(见表1)。近年来,随着审计全覆盖的推进,×市经济责任审计项目在数量上呈现出增长趋势,2019年较2015年增长157.14%,人均项目也呈现出总体增长趋势。尽管人员全局统筹,但×市审计局在职人员还需承担部门预算执行审计、社保审计、企业审计、自然资源与环境审计、农业农村审计等任务。因此无论是从现状还是要求的角度看,审计人员都存在严重短缺状况。

(二)审计范围较长,审计任务繁重

本文统计了×市审计局2014年6个经济责任审计项目和2018年16个经济责任审计项目的审计期间与审计时间范围(见表2)。审计全覆盖背景下,经济责任审计项目数量、审计期间总和、审计时间范围总和、日均审计时间范围都有较大幅度增加,增幅分别为166.67%、220.50%、359.32%、66.96%。审计时间范围越长,被审计领导干部在任期间经办事项越多、涉及的政策法规越多、财政财务收支涵盖期间越广,审计人员任务则越繁重,体现了审计期间与审计时间范围的供需失衡。

(三)审计思维滞后,审计成果单一

本文选取了×市2018年审计成果较多的3个经济责任审计报告,报告对问题的披露主要体现在六个方面(见表3)。通过对审计报表的深入分析,可以看出×市经济责任审计思维较为滞后、审计成果单一。具体表现在财务核查方面成果丰富,而在政策执行、党风廉政建设等方面审计成果不足。比如,在政策执行方面未全面关注环境保护、保障民生等,在党风廉政建设方面未充分关注“三公”经费支出情况和党风廉政建设机制情况等。

(四)审计要求提高,审计不够深入

×市经济责任审计情况:从审计内容来看,一段时期内某些审计报告缺乏对审计整改情况及经济风险防范情况的关注;从审计评价来看,审计报告中对落实宏观政策情况的审计评价概括笼统,难以全面评价被审计领导干部在供给侧改革、生态环境保护、民生改善等方面的履职情况,对经营业绩的考核也只限定在资产负债、收支利润及税收情况,而不采用经济增加值(EVA)、国有资本保值增值率等指标,而且×市领导干部经济责任履职情况评价表中将评价体系分为一个层次(其中包括七个方面)、评价结果分为四个档次(好、较好、一般、差),存在评价层次单一、评价方法单一的问题;从审计建议来看,每份报告一般有3条审计建议,本文统计了×市2018年各类型的审计建议(见表4),可以看出审计建议的表述较为表面、不够深入,对被审计单位进行审计整改的指导性不够。以上3方面体现了审计不够深入、不适应审计要求的情况。

四、基于PSR模型的经济责任审计对策分析

(一)创新统筹人员,保障人才供给

缺乏审计人员,会严重影响审计质量,全方位进行人员统筹、保障人才供给是审计机关人事工作的基础。一是要完善外部人才输入机制,根据项目需要开展人才招录工作,建立人才清单,以人才引进、高质量人才借调等方式保障人才供给。尤其是要注重计算机专业背景和复合专业背景的人才,以应对审计范围不断拓展的需要。二是要加强内部人才建设。地方审计机关应在审计职业化建设过程中探索符合审计职业特点的发展路径,激发审计人才活力;保持审计人才的流动性,在审计项目的考评中选拔审计优秀人才,调动审计人员积极性;体现审计培训的效率性,在以审代训的过程中建立一对一指导机制,快速培养审计人才;注重审计培训的多样性,在审计授课的安排中进行跨专业学习安排,培养审计复合型人才。

(二)利用数据审计,拓宽审计范围

从宏观角度看,我国大数据审计基础设施建设仍待加强,需要自上而下协调数据共享机制,充分采集财政数据、发改委重大项目数据、工商数据、税务数据、海关数据、会计数据等,利用简单对比分析、聚类分析、深度学习等数据分析手段为被审计领导干部精准画像。具体到经济责任审计项目,地方审计机关应该借力借势,充分利用现有审计数据库、积极拓展数据库数据范围、畅通数据分析经验交流渠道,在审计项目中做到“政策保障+数据先行+现场审计”结合,在数據分析中做到“项目经验人员+技术分析人员”结合,探索建立高水平的数据平台,推动数据成果的有效利用,以提高审计覆盖率,提升审计质量,积极应对审计全覆盖压力。

(三)建立协作机制,活跃审计思维

借鉴×市审计局目前对经济责任审计项目的经验和规划,各地审计机关可以探索建立审计的相互协作机制,包括内部整合机制、内外协作机制两个部分。从审计机关内部来说,可以充分利用财政审计、预算执行审计、政策跟踪审计、自然资源审计、社会保障审计等审计成果作为经济责任审计审前调查和审计过程的参考,活跃对领导干部保障民生、“三公”经费支出、生态环境保护、党风廉政建设机制等方面的审计思维。从与外部协作的角度来说,审计机关可以建立与巡视、检察、公安、内部审计等单位和部门的协作机制、成果共享机制,活跃对领导干部政策执行、个人廉洁情况等方面的审计思维。与此同时,审计机关应该充分对比经济责任审计项目与其他类型审计项目的区别,注意对外部来源信息的甄别,避免过于依赖经责项目组外人员的意见,从而影响审计独立性。

(四)改进审计流程,优化审计质量

优化经济责任审计项目质量,需要从审前调查、审计现场、审计评价、项目总结四个方面着力。审计机关在进行审前调查时应完整梳理相关法律法规、规章制度等,避免对以往审计经验的路径性依赖,降低对审计要求变化的反应迟滞;在审计现场应充分取证,完整收集以往审计情况、审计整改情况等,为审计报告的撰写提供依据;在进行审计评价时应根据被审计单位领导干部的特点来构建科学的审计评价体系,坚持对评价层次进行细化和优化,坚持定性与定量评价相结合,坚持审计评价体系的一贯性和可比性;在完成审计项目后还应进行项目总结,通过对项目优势与劣势的分析,对审计项目进行持续改进,优化审计质量。

(作者单位:四川省广元市审计局,邮政编码:628017,电子邮箱:1162437590@qq.com)

主要参考文献

[1] 黄溶冰,单建宁,时现.绿色经济视角下的党政领导干部经济责任审计[J].审计研究, 2010(4):33-36

[2] 李笑雪,郑石桥.政府审计独立性、审计体制和审计权能配置[J].会计之友, 2015(20):118-128

[3] 王立彦.国家审计体系:中央审计委员会机制下的转型[J].财会月刊, 2019(10):3-7+178

[4] 韦小泉,王立彦.地方党政主要领导干部经济责任审计评价指标体系构建[J].审计研究, 2015(5):20-27

[5] 魏乾梅.基于5E内容的事业单位经济责任审计评价指标体系构建[J].财会月刊, 2015(2):90-94