美联新材“高送转”动因与后果研究

2021-08-05王磊张斌

□文/王磊 张斌

(扬州大学江苏·扬州)

[提要]“高送转”能够受到投资人和企业高层青睐的一个很重要的原因就是通过利润分配的形式把高股价的股票给降下来从中获取资金,同时也能够改善股票的流动性。但是,相对于一般的投资人来说,高送转并不能够为他们带来实质性的利益需求,对公司未来的生产经营也不会产生过大的影响。通过分析美联新材公司“高送转”状况,从而发现美联新材实施“高送转”的理由并不能让人信服,其目的更多的是想通过此方式掩护大股东减持,虽然这在短期内能为其股价带来推动作用,但就中长期而言,并不能够带来持续效应。最后对实行“高送转”后的市场反应进行分析,从中得到相关启示。

一、引言

在资本市场相对完善的国家并不热衷于股利分配,他们通常喜欢派现。我国上市公司也不喜欢股利分配,那些可以分红的上市公司也不选择发放股利。恰恰因为我国上市公司不热衷于分红,那些在市场中采取高分红的公司受到众多投资者的关注和追捧。有利可图使得上市公司为了吸引投资者,纷纷实施“高送转”方案。但上市公司实施“高送转”却有很多不合理的地方,以及大股东通常会通过“高送转”来达到他减持的目的,这些行为不单单会为中小投资者的利益带来损失,也会为资本市场带来不良影响。因此,为了能够帮助投资者避开股利分配的投资陷阱,我们需要通过研究个例,从案例公司的“高送转”状况分析其行为动因以及引发的经济后果,从中获取经验教训,以此来确保能够对我国的上市公司进行有效监管,确保我国资本市场能够健康地发展。

二、高送转理论基础

(一)高送转动机。信号传递理论、流动性理论和迎合理论是目前学术界关于高送转动机研究的三个重要理论观点。信号传递理论指出上市公司往往会通过与投资者之间的一个信息差,利用该信息差来对公司进行股票拆分政策和股票股利。其目的就是为了引起投资者对自身的关注,来向外界传递公司积极的一面。流动性理论指出上市公司施行股票股利是为了稳定股价,以期达到一个均衡的状态。迎合理论则认为投资者对股利的偏爱能够显著影响公司的股利政策,换句话说就是聪明的管理者能够视市场行情来制定出迎合投资者偏好的股利政策,以此来获得利益。

(二)大股东优势和减持动机。大股东在掌握内部信息和在信息披露时具有较大的优势,从信息不对称理论我们可以知道,在市场经济活动中,不同投资者之间以及公司内部人员之间对信息的获取都存在着较大的差异,信息优势的一方具有有利地位,而信息缺失的一方则在不利地位。大股东因其为公司内部人员而能够深入了解到公司的实际经营状况,并且对尚未披露的信息能够提前获知,这在市场交易中是属于优势方。就目前的中国资本市场来说,掌握信息你就占据主动,占据了优势,就能够“趋利避祸”,就能够先发制人。大股东的优势不单单只有在获取信息方面,因为其能够参与公司的管理,所以对股利分配政策以及信息披露时间有很大的影响,根据大股东“掏空”理论,大股东有可以获利的动机。在代理理论基础上衍生出了“掏空”理论,在上市公司的经营管理中,往往会存在着一个代理人和委托人之间的目标差异问题,代理人在实现自身利益最大化的同时往往会侵害另一方的利益,因此在制定股利政策时有优势的一方就占据主动。我们从市场参与者方面可以看出,大股东实现自身利益最大化就要侵占中小股东的利益。大股东的减持在“掏空”理论上的表现就是大小股东之间的代理冲突,也使我们研究大股东通过减持来获利有了理论依据。

三、案例分析

(一)美联新材公司简介。广东美联新材料股份有限公司创办于2000年6月,是我国高新技术企业,集研发、制造、销售于一体,地址位于海滨城市汕头。主营产品主要有五大类型,分别是功能母粒、彩色母粒、白色母粒、黑色母粒和功能新材料。这些产品在我国以及国外多个行业都有应用,比如医用包装、家用电器和食品包装等,在国内外都享有很高的声誉。

(二)“高送转”过程。2019年12月15日晚,美联新材在2019年度利润分配及资本公积金转增股本预案公告称,公司董事长黄伟汕提议向全体股东每10股转增6股、送红股3股及派发现金股利0.75元(含税)。在这之前美联新材也实施过“高送转”方案,我们查看其2017年年报,可以了解到美联新材的高送转方案为10转15派5,不过2018年美联新材以“留存未分配利润主要用于公司继续开拓业务,完善在大化工板块的产业布局”等原因而未进行利润分配。

我们查看美联新材2017年的股价变化可以知道,美联新材2017年的“高送转”方案对其股价在短期内影响显著,从2018年2月6日高送转预案发布后,其股价连收四个涨停。在这之后,美联新材就停牌,发布公告说公司将筹备重大资产重组。复盘后,美联新材的股价又是三个涨停。

(三)美联新材“高送转”动因分析

1、大股东减持。我们从美联新材的公告里可以了解到,美联新材存在着限售股解禁以及公司股东减持的情况,查询公告可以知道2020年1月4日美联新材共计占公司总股本比例69.33%的限售股迎来解禁,黄伟汕等公司重要股东所持有的股份也赫然在内。美联新材高管段文勇在分配预案披露之前也下发了减持计划,拟自2019年12月18日的6个月内减持美联新材不超过82万股股份。

2、“高送转”预案的公告效应。公司高送转往往伴随着大股东减持,大股东减持会为中小股东带来恐慌情绪,这在外界看来是消极信息,那些中小投资者也会赶忙抛售手中的股份。但我们通过调查发现,美联新材股东的大幅度减持并没有带来恐慌盘,与之相反的是更多的购入了股票,从而拖动了股价的提升,我们从这可以看出高送转在市场上非常受欢迎。如果没有伴随着高送转,大股东不可能在一个高价位出售手中的股票,这不得不让人怀疑“高送转”可能是为了掩护大股东减持而放出的烟幕弹。

(四)美联新材“高送转”的市场反应和财务绩效

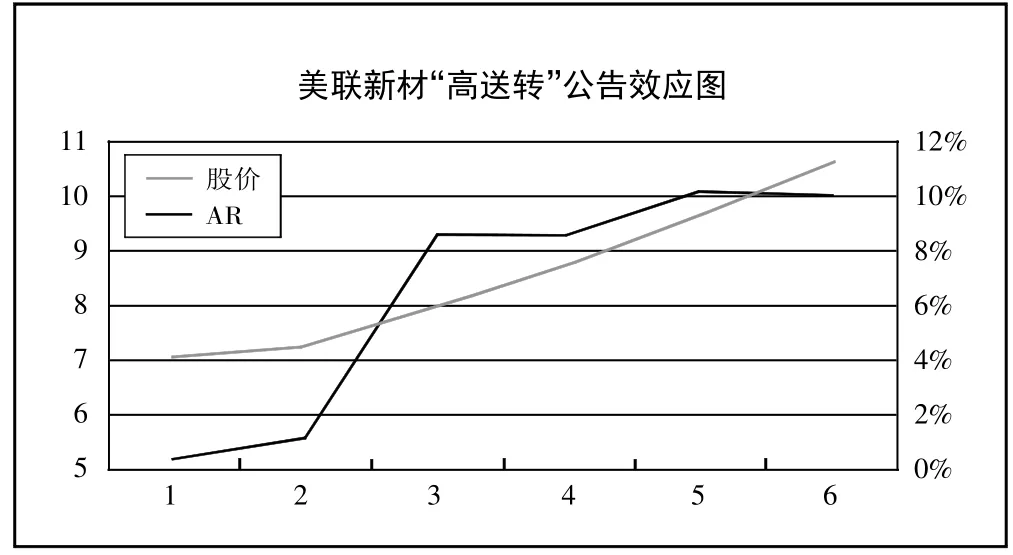

1、市场短期反应分析。关于美联新材在市场对其“高送转”预案的短期反应,我们可以简单分析其股价变化和异常收益率(AR),从而了解其短期市场反应。如图1所示。(图1,数据选取于2019年2月15日发布公告前后)

图1 美联新材“高送转”公告效应图

我们从[1,2]这一区间可以看出,即在12月16日发布公告前,股价和异常收益率(AR)没有明显提升,说明“高送转”预案的消息没有被提前泄露,而在[2,6]这一区间内美联新材的异常收益率(AR)开始加大了波动幅度且美联新材的股价从12月15日的7.23元最高涨到14.03元,中间有五个涨停,这说明了美联新材的股价在短期内得到了巨大提升,其收益也得到了预期,“高送转”预案的公布也得到了市场强烈的反应,吸引了众多投资者的关注。

2、市场长期反应分析

(1)对市场盈利能力的分析。这里主要选取了净资产收益率,净资产收益率——摊薄,销售毛利率,存货周转率这四个指标来分析美联新材的盈利能力。本文主要选取了五年的指标,如表1所示。可以发现,美联新材的净资产收益率在2015年到2019年之间波动明显,这说明美联新材的盈利能力受到了一定的影响;我们还可以从他的存货周转率看出,从2017年到2019年,美联新材的存货周转率翻了将近一倍,说明美联新材的存货周转速度较快,存货变现的速度越快,周转额越大,资金占用水平越低,但从美联新材实际情况来看,美联新材回款并不及时,其产品供不应求,库存也出现短缺,资金方面也出现周转不灵的情况。(表1)

表1 美联新材盈利能力指标变化一览表

(2)对成长能力影响的分析。关于美联新材成长能力的分析,本文主要选取了净利润同比增长率和营业收入同比增长率这两个指标,如表2所示。净利润同比增长率从2015年的8.09%增长到2019年的42.37%,翻了将近5倍,说明美联新材公司的经营效益在逐年提升,营业收入同比增长率从2015年的6.72%飞速增长到2019年的115.90%,说明美联新材当期的营业收入超过上年同期,从这里我们可以很明显地看出美联新材的成长能力很强,那是因为其处于高发展期,但要引起警惕,一旦其收入受到影响,将会给其股价带来巨大影响。(表2)

表2 美联新材成长能力指标变化一览表

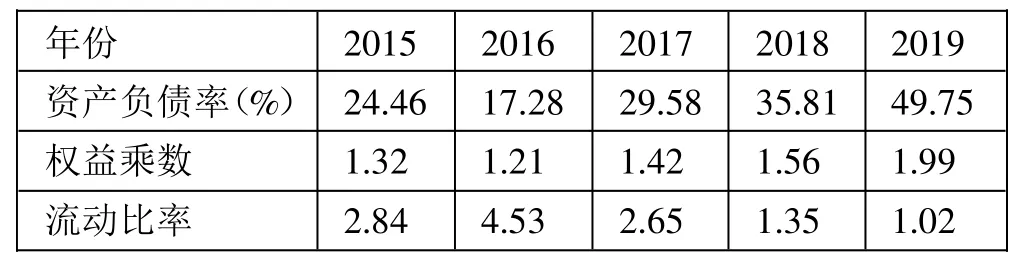

(3)对偿债能力影响的分析。偿债能力的分析主要通过资产负债率、权益乘数和流动比率这三个指标,具体数值如表3所示。资产负债率一般用于衡量企业负债总额对资产总额的占比,美联新材从2015年到2019年资产负债率逐年上升,这说明美联新材资金是充足的,不需要借债经营;但同时也说明企业举债经营能力不足。2015~2019年美联新材权益乘数变动幅度不大,但流动比率出现明显的波动,表现为逐年降低,说明美联新材的偿债能力较弱。(表3)

表3 对偿债能力影响的分析表

四、“高送转”启示

我们通过对美联新材盈利能力、成长能力和偿债能力这些指标的分析可以看出,美联新材不具备“高送转”的能力,且美联新材发布“高送转”的动机与“公司业绩良好,真心以实际利益回馈投资者”这一良性标准相比有点背道相驰,需要投资者提高警惕性。

对于我国中小投资者而言,一定要保持理性,通过加强自身投资能力,要有风险识别能力,多看公司财报,从中获取有利信息,再结合该公司绩效,科学判断该公司是否具有“高送转”的能力,从而避开大股东的圈套。当然,我们也要对大股东的持股目的和战略目标进行分析,通过理性的分析来判断大股东是否有借助高送转来推高股价从而达到自身减持的目的。只有深入了解公司的高送转目的后,才能有效地避开高送转陷阱。