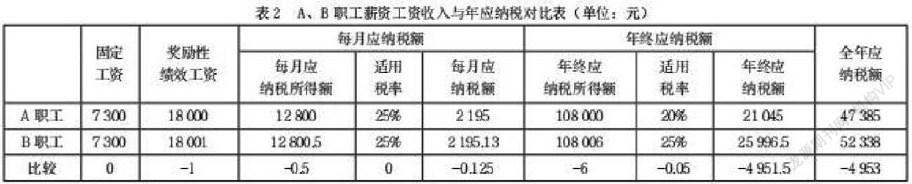

简述实行绩效工资制的事业单位个人所得税纳税筹划

2021-07-30童晨晨

童晨晨

近些年我国经济社会发展迅速,在个人所得税税法方面,也经历了多次调整,2019年1月1日正式实行了修订后的个人所得税税法,其中对事业单位个人所得税的核算就进行了全新说明。为了更好迎合市场发展,事业单位也逐渐实行了绩效工资制,这样能够保证个人所得税的计算更加精确合理。本文对实行绩效工资制的事业单位个人所得税纳税筹划进行了分析。

当前我国很多事业单位都实行了绩效工资制,职工工资的组成方式更加多样,主要由基本工资、绩效工资、津贴、日常补贴、奖金等各部分组成。在这其中,绩效工资又由基础性绩效工资和奖励性绩效工资组成,前者主要是以职工的工作岗位、职务等级来决定的,每个月都会发放;后者主要由工作量、对单位发展的贡献等各方面决定的。在复杂的工资构成中,还需要考虑到个人所得税的问题,如何制定更为科学的奖励性绩效工资分配方案,从而减轻事业单位职工的个人所得税税务负担,是需要思考和解决的问题。

一、绩效工资制度下的工资构成

通常来说,在实行绩效工资制度的事业单位中,职工工资主要都是由基本工资和绩效工资两个主要方面构成的。

(一)基本工资

基本工资主要是由事业单位性质、所属地区等各方面因素决定的,因此基本工资的差别不大,对于所有职工而言相对来说比较合理。除了上述两点之外,能够对基本工资造成影响的因素还包括岗位工资和薪级工资,也就是说,职工职位高低的不同,基本工资也会存在差异。岗位工资就是按照每个职工所在岗位的不同,会对应的薪酬,包括行政、后勤、管理等;而薪级岗主要由员工工作年限、职称、工作经验、工作经历等决定。除此之外,基本工资拥有的最大特点之一就是会在每个月的固定日期进行发放,这也就表示,基本工资对事业单位职工的个人所得税纳税不会产生很大影响。

(二)绩效工资

绩效工资和基本工资相似,也是由两个部分组成的,一方面是基础性绩效工资,另一方面是奖励性绩效工资。从基础性绩效工资来看,主要由事业单位所处地区的经济发展情况、人均收入、物价水平等决定,在发放过程中依然会参照职工资质。这部分工资和基本工资有较多相似之处,也是每个月定期发放,因此对个人所得税纳税额不会有太大影响。

和前面几种工资类型相比,奖励性工资具有较大弹性,并非由人力资源、社会保障厅和政府部门进行统一核定,而是事业单位根据职工的实际劳动、工资绩效总量等来自行划定的,这也就决定了这部分工资上限和下限较高,事業单位职工工资的差距也主要由奖励性工资决定,该部分对个人所得税纳税金额也有着最大影响。

二、实行绩效工资制的事业单位个人所得税核算

(一)合并财政与非财政统发工资的个人所得税核算

事业单位和普通单位的区别在于,事业单位需要充分发挥其社会服务职能,在发展过程中,不完全以经济效益为首要目标,其发展经费的来源也是多方面的,既包括自收自支,也会得到来自国家财政的直接拨款。经费来源的特殊性也就决定了事业单位在工资发放形式上,和普通企业也存在一定差异。部分事业单位的工资一部分由国家财政统一发放,另一部分由单位自主筹集资金来发放,在国家政策的要求下,部分地区财政部门在统发工资时不代扣缴纳个人所得税,而是由事业单位代扣缴纳。以税法中的相关规定来看,代扣缴纳个人所得税需要全员全额扣缴申报,在合并财政和非财政统发工资的个人所得税核算后,事业单位需要减去财政部门代扣的税额,这其中的差额就需要事业单位执行进行缴纳,否则就容易出现违规行为,例如逃税、漏税。以下是具体案例。

某事业单位员工1月份统发工资3500元,基础性绩效工资为2500元,代扣费用一共为550元,根据税法中的有关要求,该员工1月份由财政统发代扣的个人所得税就为(3500+2500-550-5000)*3%=13.5元。除此之外,该员工在1月份所获得的奖励性工资为1500元,那么他个人所需要交纳的个人所得税税额就为(3500+2500+1500-550-5000)*3%=58.5元,根据税法中的规定,除去财政部分代扣的13.5元,事业单位还需要代扣45元。

(二)全年一次性奖金的个人所得税核算

基本工资会在每个月定期发放给事业单位职工,但全年一次性奖金是在对员工一整年的工作情况进行考察之后,再统一进行发放,该部分奖金属于绩效工资的一部分。国家有关文件表明,在对一次性奖金进行计算时,可以选择两种方法,一是单独对该部分奖金进行计算,并交纳税额;二是将该部分奖金纳入到职工当年综合所得中进行计算并纳税。这两种方法给予了纳税人一定的自主选择空间,能够灵活选择合适的方式,减轻个人所得税纳税负担。

如果要选择方法一进行个人所得税纳税额的计算,就需要将一次性发放的年终奖金除以12个月,随后确定计算的税率和速算扣除数,那么该职工应该缴纳的个人所得税税额就为一次性奖金收入*所确定的税率-速算扣除数。两种方法如何进行计算,可以参照以下案例。

某事业单位员工在12月份收到一次性奖金共36000元,在该年度该员工每月工资为4700,累计免征税额为60000元。现用方法一对该员工所需要缴纳的个人所得税税额进行计算,已知该员工每月工资为4700,通过公式4700*12-60000=-3600元可以得知,该员工每月无需缴纳个人所得税。该员工年终一次性奖金为36000元,应该缴纳的税额为36000*3%=1080元,因此该员工本年应该缴纳的个人所得税为0+1080=1080元。现用方法二对该员工个人所得税所需要缴纳的税额进行计算,在方法二中,要将一次性奖金纳入到员工全年的综合所得中进行计算,通过公式可以得知(4700*12+36000)-60000=32400元,该员工所需要缴纳的税额为32400*3%=972元。

在对以上案例进行深入分析之后可以得知,当员工该年度的税前总收入在96000元以下时,可以选择方法二来计算个人所得税,这样能够有效减轻职工的税务负担;而如果事业单位工作人员一次性奖金数额较高,则可以使用单独计算的方法。