央行降准,利多继续推高钢材价格

2021-07-21娄建利

娄建利

7月份第二周,文华商品指数是创新高跳水再企稳的走势,夜盘上行带动商品延续升势,重心较6月份上移突破,市场僵局打开之后的涨势可期,尤其是央行宣布15日全面降准,释放长期资金约1万亿元。在全球宏观经济上行的背景下,我国全面降准将对大类资产价格形成上涨动力。进入7月份以来,油脂涨幅最大,化工和有色涨幅好于黑色系,工业品整体趋强。国内外股市表现相对较弱,美元指数上涨持续性不佳,国际油价在承压企稳之后连续回暖,周五夜盘商品普涨。综合来看,国内降准、美联储货币政策松动、疫情继续侵扰,市场还是多孔交织,短期利多效应占据主导。

本周黑链指数继续震荡区间内争夺,趋势性机会尚未走出,内部走势存在分化,钢材综合表现好于原料,二者呈现劈叉走势,盘面利润强势修复。不过,在央行宣布降准之后,夜盘市场多走高,原料端的压力也有所缓解,但在减限产逻辑下,成材表现好于原料的格局将延续。本周,螺纹钢主力上涨304元或5.93%,夜盘高开高走上行68元,报收于5496元/吨,本月累计上涨349元,修复至新高以来的50%以上分位;热卷主力上涨377元或6.96%,夜盘高开高走上行123元,报收于5332元/吨,本月累计上涨490元,也是修复至新高以来的50%以上分位。热卷表现持续好于螺纹,高位卷螺差延续涨势。

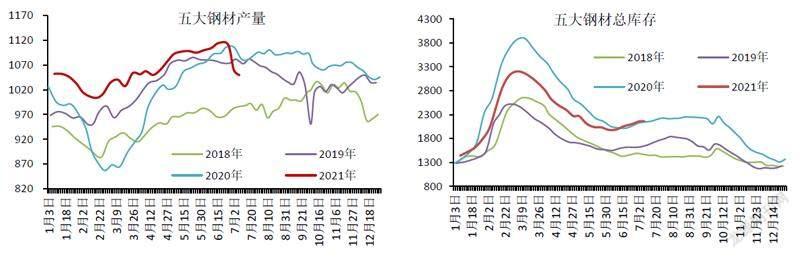

本周Mysteel统计的五大钢材库存2165.67万吨,环比前一周增加11.92万吨,增幅为0.55%,较前三周增量明显放缓,本周产量在前一周大降之后延续回落格局,钢厂压力锐减,结束了四周连增走势,回落2.63%至655.87万吨,同比增加13.54万吨,仍为历史新高,目前厂内压力犹存。社会库存增加2.0%至1510万吨附近,略高于去年同期,压力相对较低。在垒库周期下,产量缩减是目前的变量,继续垒库的话,则凸显需求疲软,供需矛盾升温。此外,价格是否稳定也是库存变化的重要影响因素。

本周产量回落1.0%至1149.19万吨,连续三周产量下滑均值为21.78万吨,7月份减限产预期逐步兑现,较去年同期下降33.02万吨,为近三年低位。全国高炉开工率显著回升逾两成,但产能利用率的修复相对较差,较6月25日当周还是存在一定差距,目前铁水产量处在近年来的历史均值之下。

表1:期货市场涨跌情况

数据来源:文华财经、中粮期货

表2:五大钢材库存情况

数据来源:Mysteel、中粮期

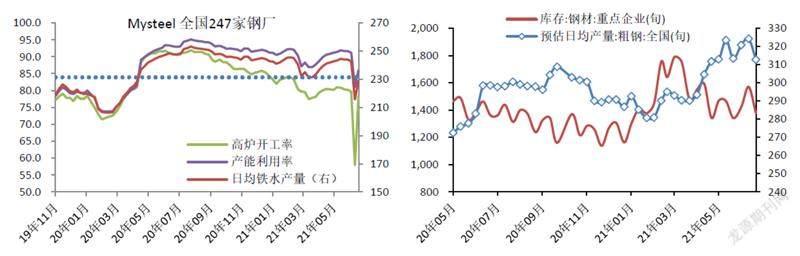

Mysteel调研247家钢厂高炉开工率78.26%,环比增加20.31%,同比去年下降12.37%;高炉炼铁产能利用率86.00%,环比增加4.99%,同比下降7.08%;钢厂盈利率74.03%,环比增加2.60%,同比下降20.35%;日均铁水产量228.92万吨,环比增加13.29万吨,同比下降18.85万吨。

唐山地区126座高炉中有64座检修(不含长期停产),检修高炉容积合计52084m?;周影响产量约106.41万吨,产能利用率54.01%,较上周上升9.86%,较上月同期下降7.98%,较去年同期下降33.79%。

本周产量缩减主要是来自于螺纹、热卷和线材,也是钢厂库存下滑的主要驱动,螺紋社会库存增加相对较高,其总库存有11万吨以上的增量,不过,产量下滑之际,较前三周明显放缓。热卷社会库存增量有限,总库存结束了六周连增态势,小幅下滑。目前螺纹和热卷库存均处在季节性回升阶段,尤其是热卷库存较去年同期有8%以上的增量,关注需求表现。从供应端来看,螺纹和热卷产量均下滑,库存压力降低,钢厂利润导向明确,二者基本面差异性不会明显变化。相对来讲,还是热卷好一些,关注库存变化带来的影响。

本周五大品种钢材表观消费量1037.27万吨,环比增加21.14万吨或2.08%,较去年同期低19.88万吨。在前一周显著回落之后,本周回升符合市场预期,淡季回升强度平平,目前处在历史均值附近,在产量回落之际,大概率偏弱运行。

本周螺纹表需增加0.57%至345.49万吨,热卷表需增加0.16%至328.47万吨。本期主要增量来自于线材,中板回落明显。螺纹和热卷环比均震荡回落,热卷同比表需好于螺纹,较高的表需,也表明产存压力较重。Mysteel统计的建材成交量均值为21.83万吨,环比显著增加28.06%。沪市终端线螺采购量1.81万吨,环比增加24.83%,均处在相对较低水平,建材成交量则是攀升至较高位置,涨价提振市场需求。

图1:五大钢材产量(左),五大钢材总库存(右)

图2:全国247家钢厂产量(左),粗钢日均产量及库存(右)

数据来源:Mysteel、中粮期

市场展望——

宏观方面,央行降准将提振大宗商品价格上行情绪,同时,国内外经济呈现稳步增长态势,乐观前景支撑需求,但是,美联储的货币政策近期分歧犹存,加息对市场的情绪预期波动仍将升温,不过,在既定事实下,预计商品走国内降准路径,上涨驱动增强。

产业方面,上下游开工率从前一周的限产中逐渐走出,但并没有回升到限产之前的水平,处在震荡回落阶段,7月份限产继续影响着原料和成材的供应,抵消了需求淡季的制约。库存方面的增量缩减,季节性垒库压力降低,随着供应端收紧预期延续,供需呈现略偏紧格局。

原料端的表现明显不及成材,钢材盘面利润持续且快速修复,在此交易逻辑延续之际,建议继续以做多盘面利润为主,关注在回升至前高附近的争夺。综合来看,宏观利多力量意外加码,产业基本面不差的情况下,钢材继续维持上涨路径,与此同时,原料端的价格也将受到提振,关注下周的做多机会。

策略上,下周螺纹关注5280-5300附近支撑,上方关注5600附近争夺,企稳将冲击更高位置,但目前无论是否有宏观利多,高度还是要谨慎看待。热卷关注在5650-5700附近支撑,上方关注6050附近争夺,进一步突破的话,也是存在更高的看好空间。螺纹和热卷的价差震荡走升延续,继续参与价差扩大交易。