基于流动性风险管理的 基金侧袋机制及应用

2021-07-11张爱军

张爱军

摘 要:近年来,上市公司长期停牌以及债券违约等突发风险事件引发了相关领域对此类风险的关注。如何对缺乏流动性的风险资产进行估值管理是困扰基金公司的一大难题。为解决估值困境,2020年我国证券市场监管层引入侧袋管理机制,以规范基金公司对于流动性风险的管理。研究认为,侧袋管理能够弥补之前估值方法的缺陷,较好地解决基金风险资产流动性的问题,以保护投资者的利益。本文通过分析基金侧袋管理及其作用机制,指出该机制可以应用于长期停牌的股票、发生实质性违约的债券等风险资产的管理,探讨了基金侧袋管理的变现风险、道德风险、管理风险等潜在风险,并相应提出了风险管理的对策。

关键词:侧袋机制;基金;估值;流动性风险

中图分类号:F830.91 文献标识码:B 文章编号:1674-2265(2021)05-0053-06

DOI:10.19647/j.cnki.37-1462/f.2021.05.008

一、引言

20世纪90年代末,美国资本市场最早引入侧袋管理机制,目前已经有美国、英国、澳大利亚、中国香港、新加坡等成熟市场使用该机制用于基金估值管理。由于我国证券市场中乐视网信息技术股份有限公司(以下简称乐视网)、康得新复合材料集团股份有限公司(以下简称康得新)等公司的股票债券出现突发风险事件,基金公司对所持相关风险资产的估值不能简单依据市场以及行业指数变化进行调整,而且基金公司自主调整估值容易带来停盘套利问题,损害原有基金投资人的利益。为了做好基金公司对于风险资产的流动性管理,解决估值调整的困境,证监会借鉴西方成熟投资交易市场的经验,引入了基金侧袋管理机制。2020年7月10日,证监会发布《公开募集证券投资基金侧袋机制指引(试行)》,标志着侧袋机制在公募基金产品市场的全面规范化推行(杨毅,2020)[1]。10月30日,中国证券投资基金业协会发布《证券投资基金侧袋机制操作细则(试行)》,对侧袋机制的具体运作方式给出了操作层面上的规范和指引。

目前,国内对于基金侧袋管理机制的研究和相关案例较少,主要是从侧袋管理的作用和应用规则的角度进行分析。招商基金课题组(2012)[2]从结算机制的角度分析,认为侧袋机制可以更好地评估风险资产的价值,我国需要尽快建立基金侧袋管理规范。金领千(2014)[3]通过分析不同交易模式下侧袋管理机制的应用规则,认为侧袋管理适合长期停牌或突发停牌的股票。陈晶晶和钟炳华(2020)[4]主要研究了侧袋管理在私募基金中的应用,从适用范围、限制条件等方面提出了私募基金侧袋管理的处理流程和结算机制。本文尝试从国内外侧袋管理实际案例出发,分析我国基金侧袋管理的作用机制和应用场景,研究如何规避潜在的风险以及更好地进行流动性风险管理。

二、基金侧袋管理机制

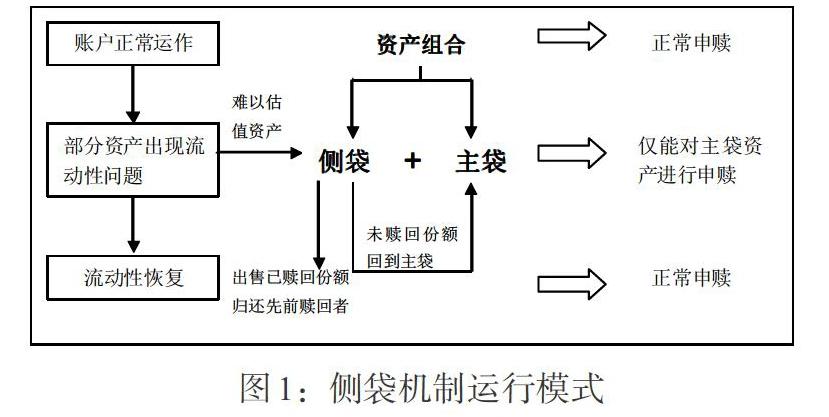

侧袋管理机制是基金公司在符合法定条件下将难以合理估值、缺失流动性的风险资产剥离到专门账户进行处置清算,以保证剩余资产正常运行的一种风险管理机制。侧袋管理机制将基金账户分为两个账户,原有账户为主袋账户,被分离出来的专门账户为侧袋账户(见图1)。主袋账户管理正常的证券资产,交易不受任何影响,能够正常披露基金净值,投资者可以正常申购和赎回。基金管理人以主袋资产为基准进行投资运作以及业绩指标的核算。侧袋账户管理从原基金资产分离出来的风险资产,按照《证券投资基金侧袋机制操作细则(试行)》中的规定,包括“(一)无可参考的活跃市场价格且采用估值技术仍导致公允价值存在重大不确定性的资产;(二)按摊余成本计量且计提资产减值准备仍导致资产价值存在重大不确定性的资产;(三)其他资产价值存在重大不确定性的资产”。侧袋账户中的风险资产流动性缺失导致其不能进行正常交易,投资者不能进行申购和赎回。基金管理人在侧袋资产恢复正常交易后予以处置变现,根据变现资产金额及时向份额持有人支付相应款项。基金管理人可以在定期报告中披露侧袋资产的可变现净值或估算净值区间,但是需要注明该参考值不作为变现价格承诺。基金侧袋管理机制实际上是一种风险隔离机制,即对主袋资产和侧袋资产进行分类管理,以保证基金资产的流动性,降低投资者风险。

三、侧袋管理对基金估值的作用机制

(一)我國基金估值方法监管演进

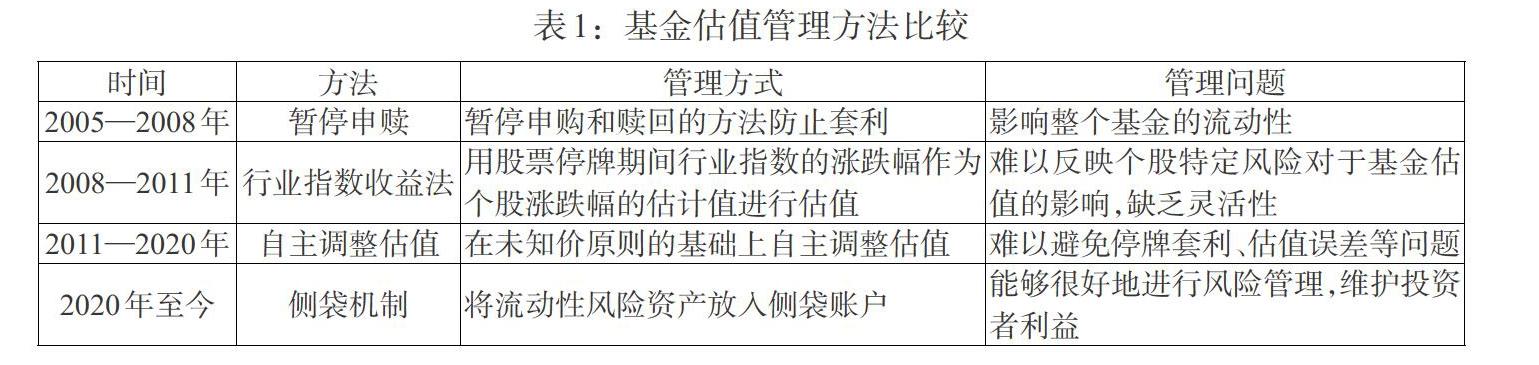

目前,我国公募基金的估值清算体系经历了四个阶段(见表1)。第一阶段:2005—2008年,暂停申赎。当基金所持资产出现流动性风险时,采取暂停申购和赎回的方法防止套利,如果无法准确估值流动性缺失的资产,基金公司甚至可以暂停或延期办理全部基金份额的申赎。这种方法影响了基金公司的正常运营,损害了投资者资产变现的需求。第二阶段:2008—2011年,行业指数收益法。2008年美国次贷危机导致全球金融危机的发生,A股很多股票由于价格大幅下跌长期停牌。为了有效解决长期停牌股票的估值问题,证监会和证券业协会编制了“中证协基金行业股票估值指数”,引入行业指数收益法对流动性缺失的资产进行估值。大部分基金公司采用行业指数收益法进行估值,将股票停牌期间行业指数的涨跌幅作为个股涨跌幅的估计值。该方法从行业估值的角度对停牌股票进行估值,难以反映个股特定风险对于基金估值的影响。第三阶段:2011—2020年,基金公司自主调整估值。这一阶段因中恒集团、重庆啤酒、双汇发展等股票突发风险事件,难以简单参考市场和行业指数变化,使用指数收益法和可比公司法等方法进行估值判断,监管部门允许基金公司可以在未知价原则的基础上自主调整估值。基金公司虽然获得了对估值调整的充分自主权,但是难以避免停牌套利、估值误差等问题。第四阶段:2020年至今,侧袋估值法。2020年7月,监管部门正式引入侧袋管理机制,以规范基金公司对于流动风险的管理。基金公司可以使用侧袋机制更好地进行风险管理,保护所有投资者的利益。

(二)侧袋管理在基金估值管理中的作用

从作用机制看,侧袋机制可以从以下三个方面发挥基金估值管理作用。一是侧袋机制可以避免风险资产带来的流动性成本问题,缓解基金经理在资产价格流动性不足时被迫处置该资产的困境。比如在发生债券违约风险事件时,投资者发生恐慌性的赎回,基金公司为满足大量的赎回需求被迫甩卖正常资产,从而导致流动性风险。二是侧袋机制有助于在金融市场发生系统性风险时更好地应对基金挤兑赎回的恶性循环。依照传统的管理模式,在现金流不足的情况下发生基金投资者赎回基金份额时,风险资产难以变现,基金经理会选择优先出售流动性好的资产来应对赎回需求。对于未赎回的投资者而言,可能需要承受流动性好的资产估值错杀以及因持有流动性较小资产所带来的双重损失,甚至会出现基金挤兑赎回的极端情况,造成资产踩踏、流动性完全丧失的局面。三是侧袋机制通过合理计算基金资产净值,解决申购赎回制度套利和利益分配不公平问题,即能够实现不同时期参与基金申购的投资者被公平对待,不同时段赎回的投资者也能够公平承担基金整体资产风险,保证基金运营的“三公”原则。如果没有侧袋管理机制,可能引发投资者的基金套利行为,即风险套利者发现基金公司对于低流动性资产难以准确进行估值或对长期停牌的股票、违约债券的估值调整存在过低或过高问题,其通过申赎基金的方式进行变相估值套利,这种套利行为实质上损害了原有基金投资者的利益。

基金公司启用侧袋机制后,所持的低流动性资产(如长期停牌股票、违约债券等)将被隔离至侧袋账户,原有基金投资者的基金份额会被自动分为主袋份额和侧袋份额。后来的投资者和原有基金份额持有人只能对主袋份额进行申购和赎回,侧袋份额类似封闭式基金一样进入封闭期,即停止申购和赎回。这样的侧袋机制安排,使得基金的申购和赎回操作只涉及流动性资产,不会造成市场价格和基金估算净值之间产生显著偏差,也可以避免后续的利益分配不公或挤兑套利等潜在问题。

四、基金侧袋机制的实践应用

(一)国内外侧袋机制的应用案例

目前,我国公募基金还没有使用侧袋机制的先例,仅极少数私募基金采用过该机制。结合国内外侧袋机制的实践经验看,目前侧袋机制主要应用于发生违约的债券、长期停牌或限售的证券和出现流动性风险的子基金等风险资产(见表2)。从表2可以看出,不论是停牌限售的股票还是违约债券,都是基金部分资产的流动性出现了问题,采取侧袋机制通过隔离风险资产,防止部分资产的流动性问题影响基金的整体流动性,保障投资者的利益。当然,实施侧袋机制也需要符合相应的适用范围和适用品种,符合监管部门规定的实施条件和启用程序。

(二)我国公募基金侧袋机制的应用场景

根据目前相关法律法规的规定,我国公募基金侧袋机制可以应用于长期停牌的股票、发生实质性违约的债券等风险资产,有利于解决申购赎回制度套利行为和基金非流动性资产沉淀问题,更好地进行风险资产管理,保护投资者的利益。

1. 长期停牌股票问题。股票长期停牌意味着该部分基金资产短期内无法恢复流动性,也就无法以市场交易价格计算该股票市值。基金公司如果采取行业指数收益法或者自主调整估值的方法,很难准确有效地反映该股票未来估值的变化。假设该股票是因重大风险事件导致的停牌,未来复盘后价格可能会出现持续大幅下跌,基金公司出于保护基金投资者利益的目的,会根据市场预期提前计提跌停。计提股票收益与预期实际股票收益之间必然会存在差额,这就给了部分投资者套利的机会,这种套利行为可能导致基金份额间利益分配不公。

乐视网在2017年4月14日—2018年1月23日因重大事件长期停牌,期间公司出现了董事长辞职、巨额亏损等众多利空消息。公司股票在2018年1月24日恢复交易,股价出现了连续十一个跌停板,给持股基金带来了重大损失。公司停牌期间,中邮战略新兴产业混合基金(以下简称中邮新兴)持有乐视网股票3070万股,占该基金资产总净值的9.48%。该基金对所持乐视网股票的估值进行了三次自主调整(见表3):2017年4月14日,乐视网股票停牌,股价为15.33元,该时点先行赎回该基金的投资者损失最小;2017年7月8日,中邮新兴第一次下调乐视网股票估值至11.18元,该时点赎回该基金的投资者损失次之;2017年10月27日,中邮新兴第二次下调乐视网股票估值至7.83元,此时点赎回该基金的投资者损失相对较大;2017年11月14日,中邮新兴第三次下调乐视网股票估值至3.92元,该时点赎回该基金的投资者损失最大;2018年2月8日,复牌后的乐视网打开跌停,收盘价为5.28元,2017年11月14日第三次调整估值之后申购该基金的新投资者可以获得每股1.36元的估值套利空间。因此,最先卖出的基金投资者获得了“先卖”优势,损失最小;没有赎回的原有投资者承担了所有预期损失,损失最大;新投资者利用估值调整的不对称性获得了套利机会。

通过乐视网这个例子,可以看出,现有的基金估值管理方法存在停牌套利的空间,不利于基金的流动性风险管理。基金投资者担心乐视网估值进一步下调的风险,因此大量赎回基金,这种大额赎回行为事实上损害了原基金持有人的利益,影响了“后赎回”和“没有赎回”的份额持有人的公平性。如果中邮新兴启用侧袋管理机制,通过侧袋管理,可以解决利益分配不公或挤兑套利等潜在问题,保护投资者的权益。具体方法为把停牌的3070万股乐视网放入侧袋账户,以原基金账户基金份额持有人情况为基础,确认侧袋账户持有人名册和份额;主袋账户管理基金正常资产,按主袋账户基金净值进行正常申赎,保持基金的流动性。在启动侧袋管理期间,原基金投资者选择赎回中邮新兴基金,按照赎回份额获得主袋賬户基金净值资金,待到侧袋账户中乐视网股票复牌变现后,按其登记的份额支付侧袋账户变现资金。

2. 债券违约风险事件。随着我国逐步打破债券的刚性兑付,债券违约事件不断出现。当基金所持债券出现违约时,对于该基金投资人而言,立即赎回基金是最优选择,但容易出现“先逃优势”问题,这也可能导致基金公司被迫出售其他持有的优质资产来满足赎回需求。而违约债券的流动性受到限制,被沉淀在基金资产中无法卖出,风险资产的比例逐渐升高,过高的单一资产持有率带来更多的不确定性,可能造成未赎回基金投资人的利益损失。理性的投资者纷纷选择赎回基金,造成基金份额大幅下降甚至可能发生赎回挤兑。

以康得新公司为例,该公司于2019年1月14日发布公告,其发行的两只超短期融资券兑付存在不确定性,其中,“18康得新SCP001”(发行规模10亿元)在1月15日到期,已构成实质违约,康得新主体信用等级从BBB下调至CC,债券存在严重的信用风险。2018年12月31日,新华增强债券A基金持有“18康得新SCP001”市值达到1510.5万元,占基金总净值比为8.8%。受康得新债券违约影响,该基金单位净值在2019年1月14日、15日分别下跌1.96%、2.34%,两天合计下跌4.3%。截至2019年3月31日,新华增强债券A基金持有的“18康得新SCP001”估值从100.29元下调到54.62元,债券公允价值下跌53%。从表4可以看出,从2018年12月到2020年6月新华增强债券A基金总份额从1.1亿份迅速下降到0.17亿份,规模下降幅度达到84.54%,特别是2019年第一季度,受到“18康得新SCP001”债券违约事件影响,投资者大量赎回,净赎回0.85亿份,基金净资产下降77.1%,而“18康得新SCP001”债券占基金总净值比迅速上升到18.61%。为了应对投资者的赎回需求,新华增强债券A基金被迫大量出售正常资产,导致“18康得新SCP001”占基金总净值比逐季度攀升,从2018年12月的8.8%快速上升到2020年6月的28.6%,导致“风险资产驱逐正常资产”,整个基金出现了严重的流动性问题。

通过康得新这个案例可以看出,如果发生债券违约风险事件,预期违约债券的估值会进一步下调。为了避免下调风险,基金投资者会大量赎回该基金,突发的赎回需求迫使基金公司出售其他优质资产,同时也会严重影响基金的正常申购,导致基金份额净流出。违约债券在基金总净值占比不断上升,过高的单一资产持有率严重影响了整个基金的整体流动性,陷入流动性枯竭的困境,造成了基金的盈利能力和原有基金投资者利益的双重损害。如果新华基金公司启用侧袋管理机制,将“18康得新SCP001”作为违约债券纳入侧袋账户管理,后续根据债券的兑付进展情况,把收到的兑付资金以清算分配的形式支付给基金投资人,或者提供给基金投资人一个转换主袋基金份额的机会,主袋资产的流动性将得到保障。

(三)侧袋机制下基金估值结算

目前,我国侧袋管理机制刚刚发布,还没有公募基金公司进行实际应用,对于侧袋机制下基金估值结算处理处于理论性探讨阶段。侧袋管理机制要经历账户分拆、分别运营和主侧合并三个阶段。主袋账户在开放申购和赎回时,根据侧袋账户资产剥离时登记的原有投资者的份额,计算侧袋账户单位净值。对于侧袋管理期间申请赎回主袋份额的投资者,按其申请份额支付侧袋账户所对应的资金;对于侧袋期间未申请赎回主袋份额的投资者,按其侧袋账户登记份额返回主袋账户,折算成主袋账户份额。对于这期间新申购该基金的投资者,无权享有侧袋账户资产变现的收益。

Z證券投资基金于2020年7月15日启用侧袋管理机制。以公允价值计量,当日该基金总净值5000万元,总份额5000万份。该基金持有的A股票7月15日因发生重大违规事件被停牌交易(按7月14日收盘价计算持有A股票总市值为500万元),无法确定何时恢复交易。8月1日为该基金开放日,主袋账户基金单位净值上涨到0.95元,主袋账户原有投资人申请赎回Z基金200万份,新投资者申购Z基金95万元。8月26日,A股票恢复交易,出现连续跌停。8月28日Z基金以400万元卖出全部A股票,侧袋机制公告结束(假设基金开放期间只发生开放日当天的申赎,开放日到侧袋机制结束日,主袋账户基金单位净值不变)。该案例侧袋机制下基金估值结算程序见表5。

五、基金侧袋机制的潜在风险及对策

侧袋机制的引入确实能促进基金公司加强资产的流动性管理,但是作为更复杂、更精准的风险管理工具,在实际操作过程中可能会存在新问题和新挑战。

(一)变现风险

主袋账户资产可以随时申赎,但是侧袋账户资产受到流动性风险的影响,投资者无法在风险资产处置完成之前变现其所持有的侧袋账户基金份额,在没有更好的转让渠道和交易市场情况下,基金投资者撤回其部分投资的时间和方法受到限制。侧袋账户的存续时间不明确,取决于侧袋风险资产的处置进程,而部分风险事件处理周期短则几个月,长则数年(比如深深房由于资产重组连续停牌4年多),导致投资者全部收回投资面临着很大的不确定性,变现风险很高。对投资者而言,侧袋账户确实可以更好保护投资者利益,但是由于每个投资者的投资需求不同,对于流动性的诉求也就不同,侧袋账户很难满足急需收回资金的投资者的流动性需求。为降低投资者的变现风险,基金公司需加强侧袋账户的流动性管理。一方面,通过加强产品宣传,加大对投资者的教育和解释力度,让投资者充分认识到侧袋账户的管理方式和流动性风险;另一方面,积极参与风险资产的解决方案,推动侧袋账户资产尽快变现,实现投资人的剩余利益最大化。

(二)道德风险

风险资产进入侧袋账户以后,其变现方式、变现时间以及变现渠道都会受到限制,相当于进入了期限不定的封闭期,封闭期内部分资产丧失了流动性,侧袋账户资产的监管、处置、信息披露也都处于暂时封闭状态,无统一标准要求。监管空白容易导致基金管理人出现道德风险,可能存在挪用侧袋账户资金、利用侧袋账户机制阻止持有人赎回、资产信息披露不全面、内部控制不健全、恶意收取高额管理费等违规操作,给投资者带来利益损失。2011年3月,美国证券交易委员会起诉贝星资本管理(Baystar Capital Management)的劳伦斯·戈德法布非法挪用侧袋账户资金。戈德法布隐瞒侧袋账户中资产的收益情况,将收益转移到其控制的其他实体,并且在银行账户中混用投资者资金,用于个人支付(Marele,2014)[5]。因此,基金公司应加强内部管理制度建设,严格规范监管公司和基金经理操作行为。在启用侧袋机制、处置特定资产、终止侧袋机制以及发生其他可能对投资者利益产生重大影响的事项时,应及时发布公告,披露报告期内特定资产处置进展等情况,并引入外部审计监督。

(三)管理风险

虽然监管部门先后公布了《公开募集证券投资基金侧袋机制指引(试行)》《证券投资基金侧袋机制操作细则(试行)》,但是从基金管理和金融监管来看,仍然需要继续完善相关的法律法规,以更好地规范基金公司的侧袋管理机制。目前,我国公募基金产品没有采取侧袋机制的先例,仍处于摸索阶段。对于可能影响资产估值的重大不确定事项,启动侧袋机制标准、侧袋资产的处置和终止都需要进一步明确,基金管理人的基金合同的变更、估值方法的调整、侧袋管理制度的建立等也需要进一步完善,从而减少侧袋管理风险,防止基金套利行為和大额赎回行为损害原基金持有人的利益,降低基金流动性风险。基金公司应严格按照相关法律法规,制定完整的侧袋管理启动流程、管理流程以及退出流程,完善管理标准,建立监管报备机制和第三方机构(律师事务所、会计师事务所、代销机构等)联合评估机制。

参考文献:

[1]杨毅.公募基金侧袋机制落地 [N].金融时报,2020-7-14.

[2]招商基金课题组.基金公司应用“侧袋账户”结算机制探讨 [J].证券市场导报,2012,(8).

[3]金领千.“侧袋存放”机制在基金估值中的应用研究 [J].江苏经贸职业技术学院学报,2014,(1).

[4]陈晶晶,钟炳华.侧袋机制在私募基金实务中的应用探讨 [J].商业会计,2020,(4).

[5]Tembisa Marele. 2014. Registrar Authorises Portfolios to“side pocket”ABIL Debt [J].FSB Press Release,19 (8).

Fund Side Pocket Mechanism Based on Liquidity Risk Management and Its Application

Zhang Aijun

(Business School,Shandong University of Political Science and Law,Jinan 250014,Shandong,China)

Abstract:In recent years,the occurrence of long-term suspensions of listed companies and unexpected risk events such as bond defaults have raised concerns about such risks in related fields. How to manage the valuation of illiquid risk assets is a major challenge for fund companies. In order to solve the valuation dilemma,the regulator of China's securities market introduced the side pocket management mechanism in 2020 to regulate fund companies' management of liquidity risk. The research shows that side pocket management can make up for the defects of previous valuation methods,better solve the liquidity problem of fund risk assets to protect the interests of investors. By analyzing fund side pocket management and its mechanism of action,this paper points out that the mechanism can be applied to the management of risky assets such as long-term suspended stocks and bonds with material defaults,discusses the potential risks of fund side-pocket management such as liquidation risk,moral hazard,and management risk. Also,some relevant countermeasures are proposed for risk management accordingly.

Key Words:side pocket mechanism,fund,valuation,liquidity risk