机构投资者、税收征管和公司避税

2021-07-04李孝情

摘 要:本文以2005-2019年A股上市公司为样本,检验了机构投资者对公司避税的影响。研究表明,机构投资者对企业避税行为存在明显的抑制作用,并且机构投资者与税收征管在避税上存在互补效应。进一步地,研究发现,机构投资者在抑制了企业税账差异避税的同时,会促使企业更多地使用税账一致避税策略。本文拓展了机构投资者公司治理作用的文献,对于抑制管理层的机会主义倾向和治理企业避税也有重要的实践意义。

关键词: 机构投资者 ;税收征管 ;避税 ;税账一致避税

一、引言

作为中国税收收入重大来源,企业所得税收入的稳定增长对于完善公共资源配置、降低中国各级政府财政赤字等方面具有重要意义。然而对于公司而言,企业所得税是一项重要的现金支出,大量公司为补充现金流动性,具有通过避税行为减少现金支出的动机(王亮亮, 2016)。

已有关于公司避税的研究主要是从治理结构等公司内部视角,或是地区金融发展水平等宏观经济视角(劉行和叶康涛,2014)出发。较少关注机构投资者这一外部市场参与者在其中所起的作用。机构投资者因其具备信息处理优势,可有效监控公司管理层的行为,影响公司决策,可能能有效抑制公司避税行为(陈冬和唐建新, 2013)。此外,作为一种有效的外部治理机制的税收征管制度,也可减少公司避税行为。若地区税收征管力度增强,公司避税被发现的概率会增大,即避税的机会成本增大,公司管理层可能会因此减少避税行为。同时,因为税收征管也需付出相应成本,加之避税手段和方式日渐复杂,所以税收征管无法杜绝避税行为。本文实证检验中的结果支持了两者的互补关系。

本文进一步分析机构投资者对企业避税策略的影响。本文认为,机构投资者在减少公司税账差异避税行为的同时,会促使企业转向更为隐蔽的税账一致避税行为。

本文的研究贡献有两方面:一方面,丰富了现有的关于机构投资者的研究,对机构投资者的公司治理作用作了补充,并发现税收征管可发挥外部治理效应,与机构投资者持股间存在互补效应;另一方面,本文研究证据表明,机构投资者会在一定程度上促使公司选择更为隐蔽的避税策略。

本文的安排如下:第二部分为理论分析与假设;第三部分为研究设计;第四部分为实证结果与分析;第五部分为进一步分析;最后是本文研究结论与启示。

二、理论分析与研究假设

公司税收规避指的是以减少显性税收为目的而进行的交易活动(Hanlon and Heitzman, 2010)。对于我国上市公司而言,一方面,管理层与股东之间存在巨大的代理冲突,增加了管理层通过避税活动攫取私利的动机(廖歆欣和刘运国, 2016)。另一方面,内外部监督机制不完善,使得上市公司股东难以有效对管理层实施监督,给予了管理层通过避税活动攫取私利的机会。

作为一种有效的外部治理机制,机构投资者可在一定程度上缓解代理冲突(李维安和李滨,2008)。机构投资者可通过代理投票权活动、进入董事会等行动,有效提高公司治理水平,并减少出于管理层自利动机下的复杂避税行为(陈冬和唐建新, 2013)。由此,本文提出假设1:

H1:机构投资者持股比例越高,公司避税程度越小。

税务机关可通过实地检查,更清楚全面地了解企业生产经营情况,发现企业避税行为的概率更高,所以税收征管是公司避税的有效外部监管方式(叶康涛和刘行,2011)。

然而,税收征管无法杜绝公司避税行为。一方面,高密度和大规模的税收检查需要大量人力成本,而税务机关人力资源是有限的; 另一方面,随时代发展,企业进行的避税活动更加复杂(曾亚敏和张俊生, 2009),这加大了税务机关调查取证的时间和难度。因此本文认为在抑制避税行为上,机构投资者与税收征管制度间更有可能的是存在叠加效应,即两者之间的互补能更有效地抑制公司的避税行为。由此,本文提出假设2:

H2:税收征管和机构投资者在抑制公司避税行为上存在互补关系。

三、研究设计

(一)实证模型

本文使用的实证模型如下:

TAX代表公司避税程度,采用以下两种方式进行衡量:一是会计-税收差异(BTD,(利润总额-应纳税所得额)/上年总资产);二是扣除应计利润影响之后的会计-税收差异( DD_BTD)。

主要解释变量是基金持股比例(FUND) ,借鉴Fich et al.(2015),本文采用持有同一家上市公司股份的所有基金中持股比例排前五的基金的持股比例之和(FUND)衡量基金持股。

为检验假设2,选取税收努力指标衡量地区税收征管强度,指标越大,税收征管强度越大。参照曾亚敏和张俊生(2009),建立模型(2) 估计税收负担比率:

其中,是国税及地税收入总额,是国内生产总值,GDP是人均国内生产总值(取对数) ,IND_1 和IND_2分别表示第一、第二产业占国内生产总值的比重。税收征管强度(TE1) 是实际税收负担比率与模型估计的税收负担比率之差。

此外,将各地区实际税收收入与预期税收收入之比(TE2)作为税收征管强度的替代变量。该值越大,表示征管强度越大。

模型中控制变量的选取参考了李青原和时梦雪(2018)、李昊洋等(2018)、刘行和吕长江(2018)等的研究,主要包括现金持有水平(Cash)、公司规模(Size,对数化的年末总资产)、总资产增长率(Growth)、资产负债率(LEV)、盈利能力(ROA)、和产权性质(SOE,是国企取1,否则取0)。

(二)样本选择

本文选取2005-2019年全部A股上市公司作为研究样本。剔除ST、*ST、金融保险类、资产负债率大于等于1的观测值。最终得到19949个公司年度观测值。本文所需数据,均来自CSMAR数据库。为了控制极端值的影响,对连续变量进行上下1%的Winsorize处理。

四、实证结果与分析

(一)描述性统计

在未列表描述性统计中,两个避税指标BTD和DDBTD的均值(中位数)分别为-0.011(-0.012)和-0.003(-0.002)。基金持股比例的均值为2.22%。SOE的均值为0.534,说明样本区间内国有企业占比约为53.4%。

(二)机构投资者与企业避税

本文的研究假设1认为机构投资者能够降低公司避税程度。

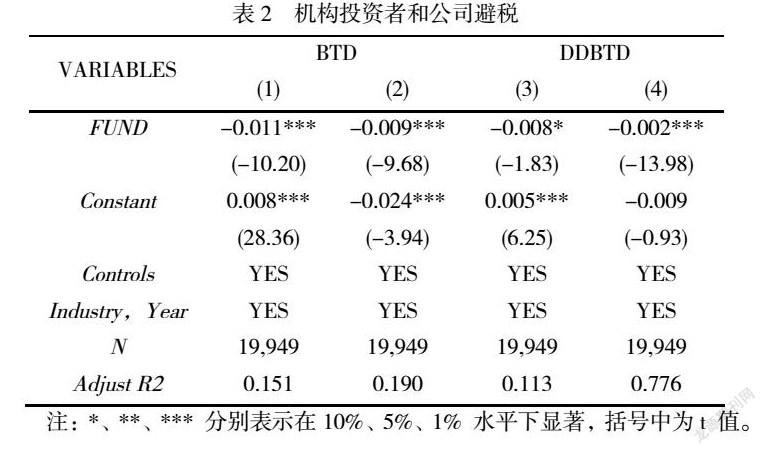

表2报告了模型(1)的回归结果。当因变量为BTD时,不论是否加入相关控制变量,其与FUND的回归系数均显著为负,说明基金持股可在一定程度上降低公司避税程度。当因变量为DDBTD时,结论基本一致。

(三)机构投资者持股和税收征管对避税的影响

在未列表的回归结果中,当因变量为BTD时,交叉项FUND_TE1、FUND_TE2前的系数均显著为负,说明税收征管强度越大,机构投资者对企业避税的抑制作用越强,支持假设2。

(三)稳健性检验

本文进行了如下的稳健性测试:

首先,更換衡量机构投资者的指标。借鉴饶品贵和姜国华(2008)采用基金持股数占上市公司所有流通股比例反映机构投资者的持股水平,与之前结论一致。

其次,为了进一步缓解公司特征的遗漏因素对研究结果的干扰,本文按照面板数据固定效应模型对表2重新检验,机构投资者前的系数仍显著为负。

最后,考虑到2007年新会计准则的实施带来的影响,为排除这一干扰,本文以2008-2019年作为样本区间重新回归,结论未有实质性改变。

五、进一步分析

税账一致避税是指同时通过减少应税利润和会计利润的方式减轻税收负担,比如“推迟确认收入”或“虚列费用”。与前文的税账差异避税相比,税账一致避税更为隐蔽,因此公司在更多地受到机构投资者关注、监督的情况下,可能会倾向以税账一致方式进行避税。

本文借鉴Badertscher et al.(2015),根据我国情况略作修改(Chan et al., 2010),使用模型(3) 分行业-年度估算企业当期支付的所得税税金占总资产的比例(Con_asset),该模型的残差为账税一致避税指标(Con_tax)。在模型中加入可抵扣亏损(NOL)以控制前期盈利情况的影响。纳入账税差异正负标识(NEG)和交乘项BTD*NEG以区分账税差异(BTD)为正、负的情况。随着企业避税程度增加,企业支付的所得税减少,Con_tax也随之减小。

在未列表的回归结果中,机构投资者持股与公司税账一致避税在10%的水平上显著负相关。加入相关控制变量后,结论不变,说明若机构投资者持股比例越高,公司因受到的监督更多,采取税账差异避税被发现的概率增加,成本增加,公司会因此更倾向选择税账一致避税策略。

六、研究结论与启示

基于我国上市公司2005-2019年的数据,本文发现机构投资者能发挥有效的公司治理作用,并且这种效应在税收征管强度更强的地区更为明显,这说明机构投资者和税收征管共同发挥了公司治理作用,两者对避税的抑制作用存在互补效应。进一步研究发现,机构投资者对公司避税的制约作用主要集中于税账差异避税,在受到机构投资者更多关注的情形下,公司会倾向选择更为隐蔽的税账一致避税策略。

参考文献

[1]陈冬、唐建新, 2013:《机构投资者持股、避税寻租与企业价值》,《经济评论》, 第 6 期。

[2]李维安、李滨, 2008:《机构投资者介入公司治理效果的实证研究--基于Ccgi^Nk的经验研究》,《南开管理评论》, 第 001 期。

[3]廖歆欣、刘运国, 2016:《企业避税、信息不对称与管理层在职消费》,《南开管理评论》, 第 02 期。

[4]刘行、叶康涛, 2014:《金融发展、产权与企业税负》,《管理世界》, 第 003 期。

[5]李昊洋、程小可、姚立杰, 2018:《机构投资者调研抑制了公司避税行为吗?——基于信息披露水平中介效应的分析》,《会计研究》, 第 09 期。

[6]李青原、时梦雪, 2018:《监督型基金与盈余质量——来自我国a股上市公司的经验证据》,《南开管理评论》, 第 01 期。

[7]刘行、吕长江, 2018:《企业避税的战略效应——基于避税对企业产品市场绩效的影响研究》,《金融研究》, 第 07 期。

[8]饶品贵、姜国华, 2008:《机构投资者行为与交易量异象》,《中国会计评论》, 第 3 期。

[9]王亮亮, 2016:《金融危机冲击,融资约束与公司避税》,《南开管理评论》, 第 001 期。

[10]叶康涛、刘行, 2011:《税收征管,所得税成本与盈余管理》,《管理世界》, 第 05 期。

[11]曾亚敏、张俊生, 2009:《税收征管能够发挥公司治理功用吗?》,《管理世界》, 第 3 期。

[12]Badertscher, B. A., Katz, S. P., Rego, S. O. and Wilson, R. J., 2015, "Conforming Tax Avoidance and Capital Market Pressure", The Accounting Review.

Chan, K. H., Lin, K. Z. and Mo, P., 2010, "Will a Departure From Tax-Based Accounting Encourage Tax Noncompliance? Archival Evidence From a Transition Economy", Journal of Accounting & Economics, 50(1): 58-73.

[13]Fich, E. M., Harford, J. and Tran, A. L., 2015, "Motivated Monitors: The Importance of Institutional Investors Portfolio Weights", Journal of Financial Economics, 118(1): 21-48.

作者简介:李孝情 女 汉族 江西省萍乡市 1997年7月 硕士研究生 武汉大学经济与管理学院 资本市场与会计